基于L市DRGs改革经验的医院费用变化模式分析

2021-04-02王瑞儒张东旭郭在新

■ 魏 田 王瑞儒 张东旭 郭在新 冯 文

目前,按DRGs付费在我国处于起步阶段,医院在新支付模式下的行为转变还需要深入分析和研究,医院和医保管理部门如何对改革效果进行分析还有待于进一步探索。2017年3月,贵州省L市启动新农合支付方式改革,按照全市所有三级医院和二级医院的费用水平测算了病组支付标准。经过近1年的筹备,第一批4所试点医院于2017年10月正式运行,其中三级医院和二级医院各2所,新农合统筹基金开始根据DRGs支付标准向医院补偿住院患者的医疗费用。本研究根据L市第一批试点医院改革前后DRGs病组费用的变化,并结合病组的支付标准,分析和探讨试点医院在DRGs改革后的费用变化模式,对DRGs支付方式下医保管理提出建议。

1 资料与方法

1.1 资料来源

本研究资料来源于贵州省L市新农合基金管理平台,提取4所试点医院2016年1月~2018年12月连续36个月新农合患者的住院费用、诊断和DRGs病组信息;2017年10月为改革干预时点。

1.2 研究方法

DRGs分组时,对组内最小病例数的规定一般不少于100例[1],但是目前新农合支付改革一般在市县级区域,面临病例较少的现实情况。在试点中为了满足分组需要,设定组内DRGs病例数不少于50例[2]。因此,本研究将例数为50例及以上的DRGs病组设定为稳定病组。分别选择二、三级医院改革前后的稳定病组,计算二、三级医院各病组在改革前后的次均费用,通过独立样本t检验,判断DRGs病组次均费用在改革前后差异是否有统计学意义。此外,将改革前后病组的次均费用分别与二、三级医院各DRGs病组的支付标准进行比较。由于费用为偏态数据,故分析时对费用取自然对数变换。

2 结果

2.1 DRGs病组基本情况分析

共收集L市4所试点医院2016年1月~2018年12月的新农合患者病例159197例,剔除未入组4584例,共有154613例纳入研究。以2017年10月为改革干预时点,改革前病例数为81134例,占全部病例的52.48%;改革后73479例,占47.52%。三级医院中,改革前后稳定病组有53组;二级医院中,改革前后稳定病组有21组。

2.2 三级医院改革前后DRGs病组次均费用

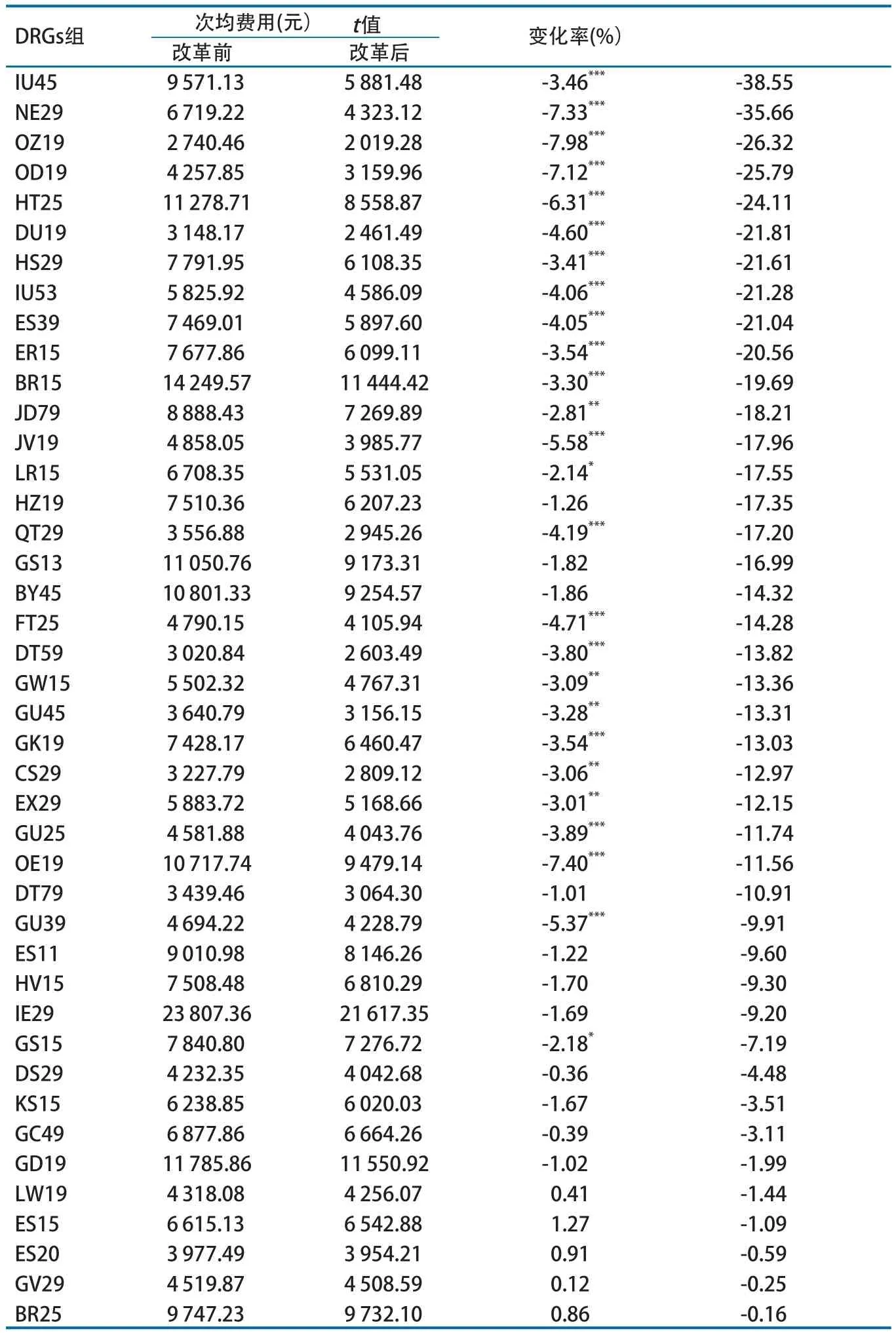

三级医院的53个稳定DRGs病组中,42个DRGs组改革后次均费用下降,费用下降金额从11.28元到3689.65元,降幅从0.16%到38.55%。其中,26个组差异有统计学意义(P<0.05)。三级医院改革后次均费用降幅最大达38.55%,17个DRGs组改革后次均费用降幅超过15%(表1)。

表1 改革后住院费用下降DRGs组次均费用及变化情况

11个DRGs组改革后次均费用上升,费用上升金额从2.76元到400.71元,增幅从0.07%到5.10%,3个组差异有统计学意义;改革后次均费用增幅最大仅为5.10%,4个DRGs组改革后次均费用增幅不超过1%(表2)。

表2 改革后住院费用上升DRGs组次均费用及变化情况

2.3 二级医院改革前后DRGs病组次均费用

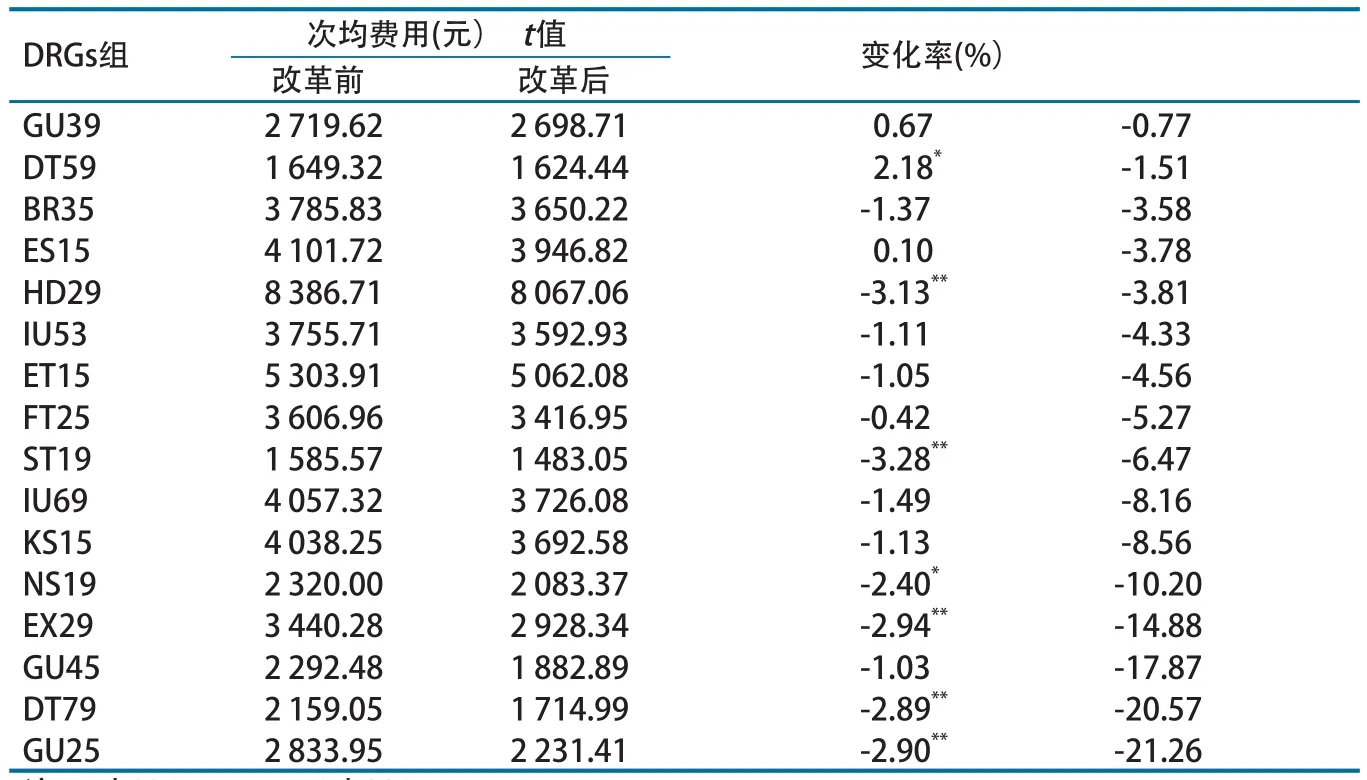

二级医院的21个稳定DRGs病组中,16个DRGs组改革后次均费用下降,费用下降金额从20.91元到602.54元,降幅从0.77%到21.26%。其中,7个组差异有统计学意义(P<0.05)。二级医院改革后次均费用降幅最大达21.26%,5个DRGs组改革后次均费用降幅超过10%(表3)。

表3 改革后住院费用下降DRGs组次均费用及变化情况

5个DRGs组改革后次均费用上升,费用上升金额从140.49元到619.82元,增幅从5.95%到14.48%,变化均有统计学意义(表4)。改革后次均费用增幅最大为14.48%。

表4 改革后住院费用上升DRGs组次均费用及变化情况

2.4 不同DRGs组费用变化模式分析

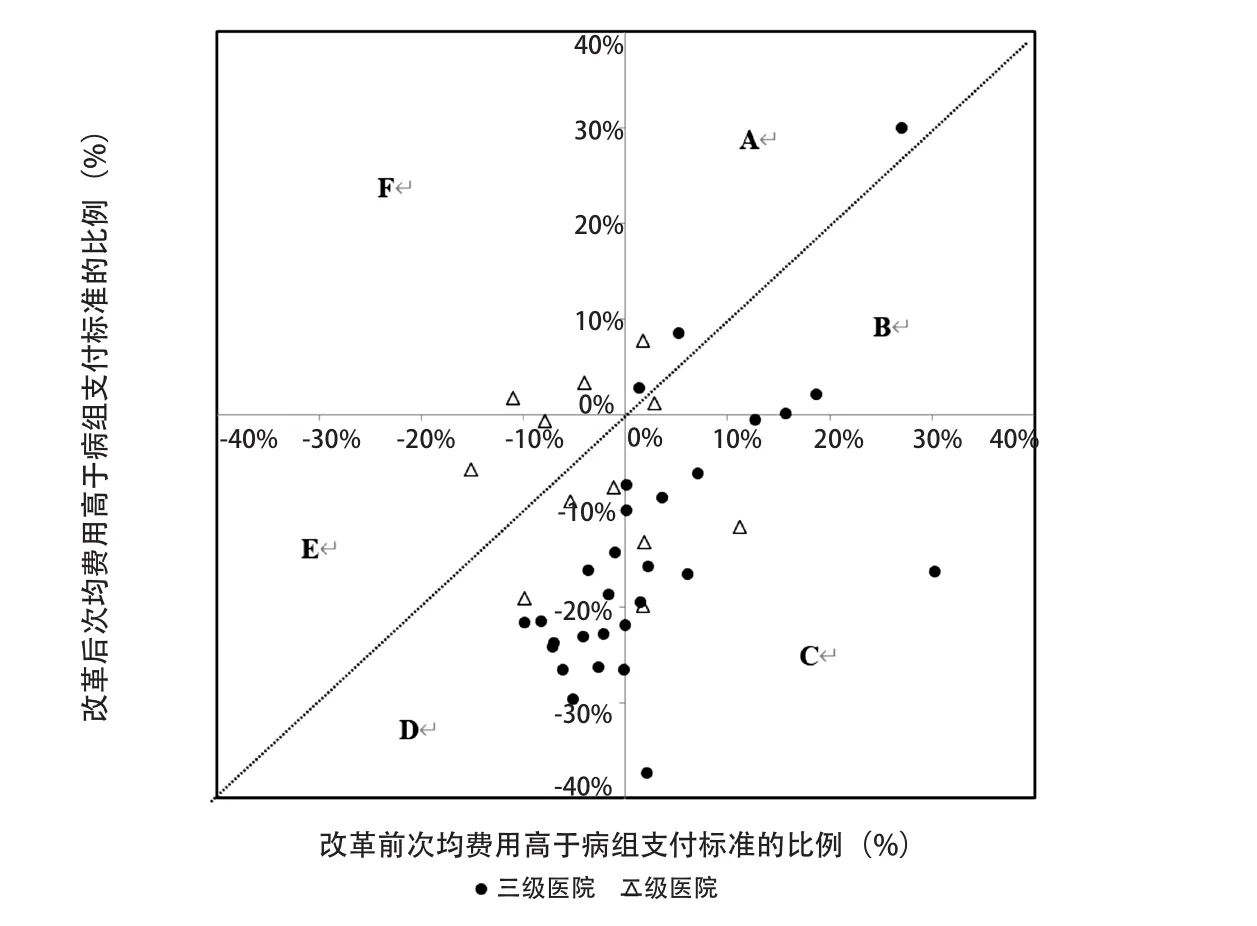

选择改革前后费用变化有统计学意义的DRGs组分析费用变化模式,三级医院共29个组,二级医院共12个组。首先区分改革后病组费用是否降低,如图1所示,位于对角线右下方的均为改革后次均费用降低的DRGs组(控费区),对角线左上方的均为改革后次均费用升高的病组(未控费区)。

分析显示,改革后三级医院中有26个组次均费用降低且变化有统计学意义,占三级医院稳定病组数量的49.06%,有3个组次均费用升高且变化有统计学意义,占三级医院稳定病组数量的5.66%;二级医院中有7个组次均费用降低且变化有统计学意义,占二级医院稳定病组数量的33.33%,有5个组次均费用升高且变化有统计学意义,占二级医院稳定病组数量的23.81%。

2.4.1 控费病组。二级和三级医院中均有超过50%的稳定病组在实施DRGs改革后病组费用降低(即图1中B、C、D区),控费是试点医院改革后的主流费用变化模式。在图1中3个控费组区域内,B区是亏损减少病组,即改革前后次均费用均高于支付标准,但改革后次均费用有所降低,但仍未降到支付标准之下。改革使医院降低了费用水平,趋向于该市同级医院的平均病组费用水平。该区域内三级医院有2个组(分别是DT59和GU45),二级医院有1个组(DT59);其中,二级医院的DT59在改革前高于支付标准2.82%,改革后费用水平有所下降,但仍高于支付标准1.27%。C区是控费显著病组,改革前高于支付标准,改革后将费用降低到支付标准之下,即在改革前后,由亏损转为结余。三级医院共有9个DRGs病组处于C区,病组费用降低4.48%~38.55%。二级医院共有3个DRGs病组,分别是EX29、DT79和GU25,并且其改革后与支付标准的差异均大于10%。研究显示,医院稳定DRGs病组中,这种变化模式最为主要,也是医院在改革后获取新制度收益的主要来源。D区是收益增益病组,即改革前后均低于标准,改革后更低,医院在原本收益为正的情况下,进一步增加收益。该区域中三级医院共有15个DRGs病组,这些病组在改革后次均费用水平与支付标准差距均大于10%,控费效果相对最好。

图1 试点医院改革前后病组次均费用变化模式

2.4.2 未控费病组。二级和三级医院中均有少量病组在改革后次均费用水平升高,且变化有统计学意义。其中,三级医院只有A区亏损加剧病组,即医院在改革前后均处于亏损状态,病组改革后不但未能控制费用水平,反而出现次均费用升高的情况。E区为结余压缩病组,表示改革前次均费用低于支付标准,改革后次均费用仍然低于支付标准,但结余水平减少。二级医院有2个DRGs组位于E区,分别是OC19和HU25,改革后次均费用水平均上升,提示可能存在改革后将病组费用向支付标准靠近。F区为结余转亏病组,表示改革前低于支付标准,但改革后高于支付标准,即在改革后由结余转为亏损,提示均未能实现控费目标。三级医院没有E区和F区的病组。

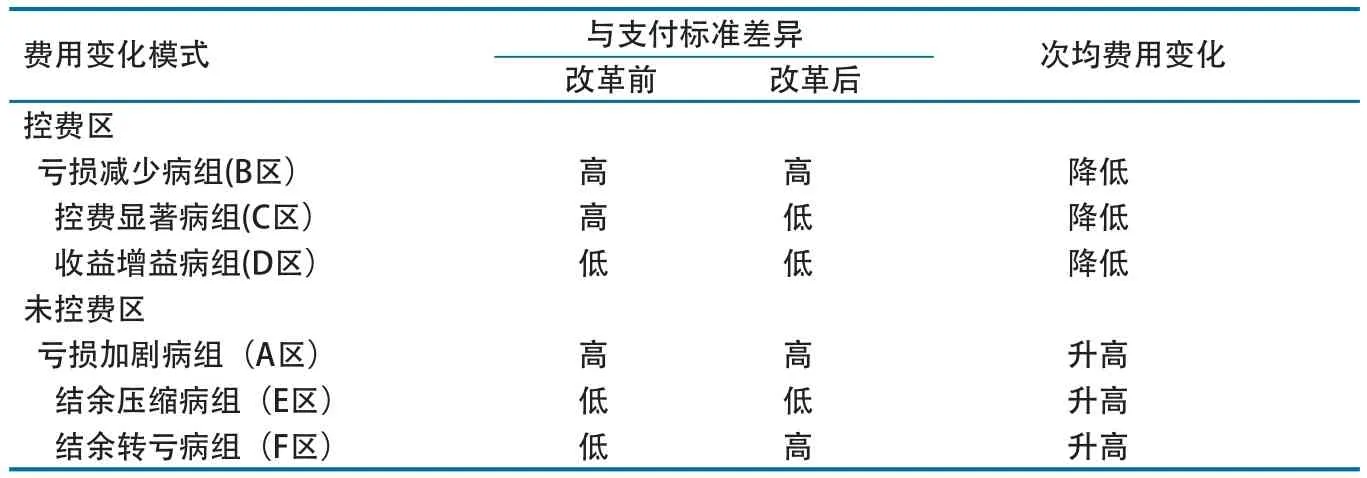

2.4.3 DRGs病组费用变化的“六分模型”。综上,根据改革前后次均费用变化的方向及其与支付标准的比较,DRGs病组费用变化呈现出“六分模型”(表5),且以“收益增益病组”和“控费显著病组”为主。

表5 试点医院费用变化“六分模型”

3 讨论

3.1 DRGs付费改革可以起到控费效果

结果显示,二、三级医院中,改革后费用下降的DRGs组占绝大多数。其中,三级医院79.25%的稳定病组费用下降,二级医院76.19%的稳定病组费用下降,说明L市第一批试点医院的DRGs改革整体有效,病组费用普遍得到控制。L市的DRGs改革效果与榆林市2所医院[3]、三明市公立医院改革的效果[4]相比,在总体费用控制上成效较好,但还需观察长期费用变化情况。

3.2 DRGs病组费用变化“六分模型”对医院管理的作用

与按项目付费相比,在DRGs付费下,额外的住院天数与过多的医疗服务项目属于医院成本[5],而不是收入来源。DRGs付费会从根本上将收入中心变为成本中心,遏制了医院“大处方”“大检查”、滥用检查的不规范行为,诱导需求的行为也会得到控制。医院在同行中争取更大的收益空间,医院和医生也得到成本控制的激励。

DRGs为医院的费用管理提供了病组层面的参照系。B、C、D区的病组从亏损减少到进一步增加收益,直至收益增益,均显示医院在改革后成本得到控制,收益增加,既符合医院的利益,也符合改革目标,是改革过程中双赢的体现。其中B区病组表明亏损减少,但是费用仍然高于同行平均水平,提示B区病组是医院的控费难点,仍然需要更长时间的控费努力。C、D区病组的存在,更说明医院应该采取针对性的区别管理策略,对于医院自身费用水平较低的病组,可以考虑收治病情相对更复杂的患者,在控费的同时提升技术水平。

3.3 DRGs病组费用变化“六分模型”对基金监管的作用

DRGs为医保部门提供了费用管理与监管的参照系。如何控制DRGs的风险是新支付制度对基金管理提出的挑战。在基金管理中如何找到重点警示对象是一项艰巨任务。诊断升级和低标准入院是DRGs的风险[6],因此C区病组可以被列为监管重点,注意该区域病组是否存在诊疗不足或降低诊疗质量的问题,也要注意医院是否存在诊断升级,避免医院通过不规范的诊疗行为获得更高的医保补偿和利润空间。

L市在DRGs改革中,设立了合作医疗管理办公室与医院之间的协商机制,共同处理有争议的病组和病例。在“六分模型”中,F区是医院最可能提起费用争议的区域。本研究显示,二级和三级医院中均存在少量A区病组,提示医院即使在主动控费、总体费用水平得到控制的情况下,仍然有少量病组的费用水平升高。这类病组,一方面需要医院重点进行诊疗规范和费用结构的分析,评估亏损加剧的原因;另一方面,F区病组由于给医院带来更严重的亏损,可能是医院对费用争议最大的部分,提示医保部门应该有针对性地评估权重和支付标准设定,评估改革前后的诊疗手段等是否出现变化,是否由于新技术的引入提高了费用水平,以及分析改革前费用水平的影响因素,帮助医院在规范诊疗的前提下获得合理的成本补偿。

3.4 影响医院DRGs病组费用变化的制度性因素

3.4.1 既往费用的支付方式和支付标准的影响。从研究结果中可以看出,无论是二级还是三级医院,OB29病组(剖宫产)都存在改革后高于费用支付标准的情况,这可能与既往L市对剖宫产采取单病种付费有关。有医院反映,由于单病种支付标准过低,医院会通过种种方式向门诊转嫁费用,因此账面的住院费用低于实际费用,基于偏低的既往费用水平测算出来的病组费用也会低于实际费用水平。但是在加强费用全面管理遏制向门诊转嫁费用的情况下,医院就会陷入亏损。这提示在制度变迁的过程中,需要基于既往制度内涵评估改革效果,防止出现支付标准制定不合理的情况,影响医生的服务积极性。

3.4.2 医院对政府行为的远期预期影响管理行为。研究结果显示,在二级和三级医院中,均存在一些改革后次均费用上升的病组。与很多支付方式改革措施一样,DRGs支付标准的测算参照既往历史费用,因此医院会选择将实际病组费用“冲高”到支付标准,以便政府在后续的测算过程中不会降低支付标准。因此,医院对政策稳定性的预期会影响医院的管理应对。另一方面,既往医院病案首页并没有用于医保支付费用,因此医院和医生对于填报信息的完整性和准确性激励不足,部分医院的病案首页质量不高,加上大部分医院并未建立规范的成本核算体系,数据的粗放性会影响支付标准的准确性。这就需要政府督促医院加强病种成本核算,科学合理地计算DRGs病组成本[7],加强临床路径管理[8]。

3.5 改革需要关注重点病组的长期变化趋势

L市目前实施的DRGs付费仅在医院端,没有打通患者端,医院对减少不合理用药和不合理检查、加强成本控制的动力依然有待提高。因此,对于少数病组,仍然出现改革后费用未能达到控制目标的情况,需要政府和医院进一步关注重点病组的长期变化趋势。