中小企业完善信用评级方针研究

2021-04-01薛爱嘉陈兰

薛爱嘉 陈兰

摘 要:在我国经济发展中逐渐壮大起来的中小企业,已然成为当代青年人创造就业的主场,但是由于中小企业的内部信用管理水平所导致的融资高风险性,极大程度地制约着中小企业的发展。通过探讨盐城市海兴集团有限公司发展现状及存在的问题,采用Logistic模型进行财务分析,讨论中小企业提升信用评级的方针,以期为盐城市中小企业创造良好的信用环境。

关键词:中小企业;信用评级;方针;建议

中图分类号:F276.3 文献标志码:A 文章编号:1673-291X(2021)33-0004-03

在这个中小企业的地位和作用不断上升的时期,很多中小企业的资金需求都无法得到满足,融资难成为限制中小企业发展的一大因素。目前,虽然中小企业实现的产值在全国总产值中不占优势,但中小企业的数量在全国总企业数中占90%以上,占得绝对优势,更重要的是中小企业还是国家税收的主要来源。因此,中小企业的经营业绩会给国家税收带来影响,虽然我国对中小企业的发展高度重视,但是在中小企业融资方面的主要法律依据依旧不足,有待完善而缓解中小企业融资难的关键在于建立完善的企业信用评级体系。本文主要针对盐城市海兴集团发展的特点,提出如何规范中小企业的信用管理。

一、海兴集团有限公司发展现状

公司营业收入及毛利主要来源于基础设施建设,2016—2018年,海兴集团有限公司分别实现营业收入16.25亿元、15.38亿元和16.45亿元,净利润3.07亿元、2.52亿元和3.37亿元,公司还通过开展小额贷款业务分别实现利息收入1 192.48万元、891.32万元和1 091.55万元。2016年以来,该公司不断拓展融资渠道,加大债务融资力度,目前,公司债券本息兑付一切正常。该集团发行的2020年度第二中期票据概况如表1所示。

2016—2018年末和2019年6月末,该公司负债总额分别为109.04亿元、105.33亿元、122.38亿元和119.65亿元,所有者权益为211.14亿元、223.27亿元、213.19亿元和213.46亿元,资产负债率分别为34.05%、32.05%、36.47%和35.92%。根据上述数据可以做出海兴集团的资本构成情况如图下页1所示。可见,目前海兴集团负债经营程度尚处于合理水平。

二、海兴集团发展面临的问题

(一)资本性支出压力较大

海兴集团2016—2018年的刚性债务依次为55.71亿元、59.37亿元和63.31亿元,此段时间,公司发行“18海兴投资MTN001”、支付工程款项等,导致总体刚性债务规模有所扩张,且集团未来的基建与自营项目还需要较大资金的投入,所以集团会面临更多的资本性支出。

(二)房地产项目资金回笼存在不确定性

目前,海兴集团房地产项目基本已完工,但项目租售情况欠佳,后续资金回笼存在一定的不确定性。

(三)土地资产变现风险

集团土地资产的规模及存有量较大,其变现情况易受国家房地产政策及当地土地市场行情变化影响,近年来,盐城市土地一级市场波动较大,2016—2018年,全市土地成交金额分别为47.79亿元、160.64亿元和87.32亿元,呈现大幅波动态势,这主要是受工业、商业用地出让面积及土地出让均价波动影响。受上述影响,拥有较大土地存量的海兴集团很容易面临土地变现的风险。

(四)占款回收风险

截至2018年3月末,集团已完工基础设施建设项目,主要有盐城市黄海石化循环经济产业园一期、东台港城“三路两桥一街一中心”和串场河风景带综合整治等工程项目,这些项目回购款金额相对较大,与其他企业之间的资金规模也较大,如果资金占用情况十分严重,则资金回收风险也是不可避免的。

(五)融资困难

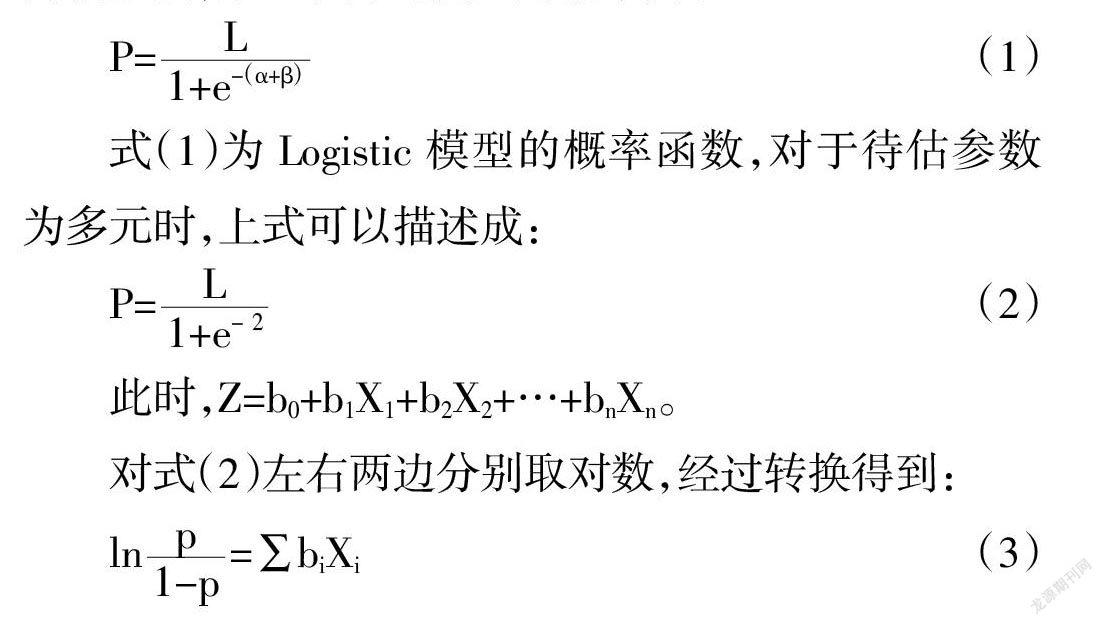

融资难是大多数中小企业都会面临的问题,海兴集团有限公司同样面临着融资困难的状况。如果融资不顺利,很有可能导致财务危机。本文将应用Logistic回归模型对海兴集团的财务危机做出预测,建立多元逻辑回归模型(Logistic Model),以期能够在忽略样本分布特性的情况下,根据企业财务比率等变量的累计概率分布函数计算企业属于不同类别的概率,以便做好海兴集团公司财务危机的预测工作。

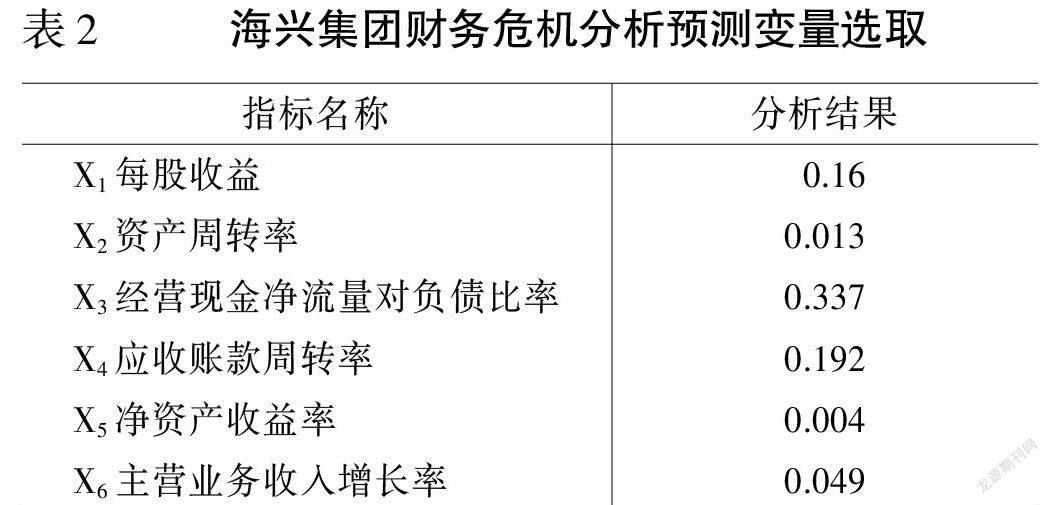

在利用极大似然估计法计算出各项待估参数后,根据式(3)即可得到公司破产的概率,预测时以0.5作为概率最佳分割点,如果p≥0.5,则为发生财务危机的公司,反之,则为财务健康的公司。因此,我们对海兴集团2020年的财务指标进行均值相等检验,选取值显著的财务指标作为分析公司财务危机的预测变量见表2,并对其进行多重共线性分析。

应用SPSS分析软件,对上述参数进行线性回归分析,得出回归结果如下页表3所示。

回归结果表明,海兴集团为财务健康的公司,但融资困难仍然不可忽视,中小企业数量众多,其规模往往偏小,经常会出现实际经济实力较弱、内部信用管理水平低、融资渠道窄等问题;加上我国商业银行对各大企业进行评级使用的是统一标准,并没有为中小企业设定专门的信用评级体系,导致银行无法准确判断公司的信用状况和发展潜力,进而将众多的中小企业拒之门外,加剧了中小企业的融资困难。所以研究中小企業信用评级体系能够有效地缓解融资困难,有很大的必要性和现实意义。

三、关于中小企业提升信用评级体系的方针及建议

(一)加强个人征信系统建设

党的十六大报告曾经提出,要“健全现代市场经济的社会信用体系”,加快全国统一的企业和个人信用信息基础数据建设,形成覆盖全国的信用信息网络。这有利于提升企业整体信用体系,也能有效地缓解融资困难的问题,更能促进社会的信用道德建设和经济社会的持续发展。有些中小型企业往往由于企业内部信用管理不到位,常常不能按时还清银行贷款,导致企业整体可信用度较低,在银行系统失去了信用,融资之路变得更加的艰难。企业应为每一名员工建立一套信用档案,银行也应该做好促进个人征信行业建设的工作,这样企业内部个人征信系统提升就能加强企业的信用程度。一般情况下,个人征信等级划分为三等九级,等级越高者信用越好,个人信用等级如表4所示。gzslib202204011934(二)培养个人专业知识与实践技能

这一点也是容易被忽视的一点,中小企业的信用发展往往也与个人的能力相关,个人能力越高者,越会注重诚信,也就越能吸引其他金融机构对公司进行投资,中小企业的信用体系也能得到进一步的完善。况且,如今的社会,优胜劣汰,适者生存,而这时候,企业就更要培养员工的知识与能力,进而提高员工物质和精神层面的知识。像中小企业这样如此受青年人欢迎的就业主体,更应培养内部人员的专业知识与实践能力,给后来的就业者树立榜样,为留住人才提供基础,更能推动社会发展,同时提升企业的综合实力,为中小企业信用评级体系建设创造条件。

(三)促进中小企业科技与产品创新

习近平总书记说:“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。”党的十八届三中全会《决定》明确提出,要“强化企业在技术创新中的主体地位”。长期以来,党中央国务院十分重视科技型中小企业,并大力支持科技型中小企业加强产学研合作,应用高新技术及先进适用技术,积极推动科技与金融相结合,支持科技型中小企业参与国际合作竞争,不断完善中小企业人才支撑体系。中小企业是我国发展国民经济的重要力量,更需要注重企业的科技创新与產品创新。企业可以同时结合市场与消费者的需求,根据其自身特点,努力开发独具特色的科技项目或研发新的产品项目,增强自身的核心竞争力与创新能力,提高自身管理水平,拓宽发展空间,激发创新活力,在众多企业中崭露头角,如此便能解决其自身融资问题,对提升信用评级有着很大的作用。

(四)健全中小企业信用评级体系相关的法律法规

目前我国的信用立法还未完善,数据的采集与使用、评估机构、信用评级等方面都缺乏法律依据,商业银行大多使用一套相同的标准去评估大企业及中小企业的信用体系,此结果往往表明中小企业信用偏低,导致中小企业被众多金融机构拒之门外。这对中小企业来说,不仅在规则上不公平,还极大地限制了中小企业的发展。企业相关主管部门应进一步完善信用相关的规章制度,加强相关法律的系统化和规范化,以法律形式规定银行征信的管理职能,明确规定征信部门对中小企业信用评级的相关规定,使得中小企业信用评级规则更加公正化、合理化、明确化。同时要规定对信用缺失的惩罚措施,违信严重的可适当加大惩罚力度,例如提高企业失信所付出的代价等,培养中小企业自觉守信的法律风尚,构建公正高效的信用环境。

结语

5G的时代已然来临,社会经济在高速发展,中小企业的规模也越来越盛,相信会有更多的青年人为这个时代而奋斗,会有更多的创新灵感等着他们去发掘,会有更多的科研成果等着他们去展示,即使将来企业面临的融资困难不复存在,但中小企业自身也决不能忘记信用体系的重要性。信用是作为企业得以存续和扩展的基础,是企业在市场上立足的强大底气,相信中小企业市场规则会越来越完善,国家也会逐渐健全中小企业信用评级体系规章制度。未来,不光是盐城市,全国的中小企业都能走向更好的发展。

参考文献:

[1] 杨玲,罗森.中小企业信用评级习题研究[J].会计师,2019,(17).

[2] 李婷,孙秋枫.长春市中小企业信用评级体系研究[J].经济视角(上旬刊),2014,

[3] 杨军.基于因子分析法的中小企业信用评级体系研究[D].重庆:重庆大学,2017.

[4] 苗雨萌.吉林省中小企业融资问题研究[D].长春:吉林大学,2019.

[5] 朱丽云.基于Logistic模型的商业银行信用风险分析[J].品牌研究,2019,(19).