研发投入、融资能力和企业绩效关系研究

——以汽车制造业为例

2021-03-22翟国宇

翟国宇,王 妹

(南京林业大学经济管理学院,江苏南京 210000)

一、引言

随着我国经济的快速发展和人民生活水平不断提高,汽车在近十几年来走进了千家万户。据中国汽车协会发布的数据显示,2019 年中国的汽车产量为2 572.1 万辆,销售量为2 576.9 万辆,产销量已连续十年位列世界第一。但是,中国宏观经济下行压力加大,居民收入增长速度放缓,影响了汽车行业的发展。在宏观经济和行业竞争的双重压力下,汽车制造企业必须开展创新导向型改革,不断研发新技术、新产品和新服务,努力将汽车生产工艺技术与人工智能等新兴技术结合。研发资金短缺,是制约企业自主创新的步伐和动力的重要因素。创新成果需要企业资源的支持,充裕的资金能更好驱动企业的研发创新。汽车制造业作为重工业企业,具有投资数额大、风险高、回收期长等特点。受到宏观经济低迷的影响,银行等金融机构对汽车领域的授信态度较为审慎,额度难以满足企业的研发资金需求。本文以汽车制造上市企业为研究样本,研究研发投入、融资能力和企业绩效三者之间存在的关系,以期得出较为明确的作用和影响机制,并对实证研究结果提出改进建议。

二、文献回顾和研究假设

(一)研发投入和融资能力

企业的融资渠道大致分为两种:内部融资和外部融资。内部融资是最直接、成本最低的融资方式,主要来源是企业的留存收益。外部融资包括股权和债务融资。不同企业会存在不同的融资约束,如果企业难以从外部获得资金,就会留存大量现金用于生产经营,势必削减用于研发的资金,阻碍了企业创新的进程。张炳发等(2020)[1]发现在政府补贴的参与下,外部投资者对企业研发项目的投资前景看好,增强企业的融资能力,提升了企业在研发项目上的投入。胥朝阳等(2018)[2]研究发现战略性新兴产业企业的研发支出依赖内部现金流,存在较强的融资约束,研发投入和融资约束显著负相关。张璇等(2016)[3]在研究融资能力和研发投入的关系时考虑了信贷寻租问题,发现企业通过向政府、银行行贿可以在短期内增强企业的融资能力,但由于长期寻租增加了企业的融资压力,所以信贷寻租加强了融资约束对研发投入的负相关作用。基于以上分析,本文提出假设1。

H1a:内部融资能力与研发投入存在正相关关系。

H1b:外部融资能力与研发投入存在正相关关系。

(二)研发投入和企业绩效

研发创新对于企业的成长会产生重要战略意义,创新是引领企业发展的核心动力[4]。徐添懿(2018)[5]发现研发投入是增强企业竞争力的重要因素。刘睿智等(2016)[6]研究了A 股市场的数据,发现研发投入对企业绩效和市场价值均有正向影响,企业声誉对递延两期的研发投入和企业绩效的增强效应是最显著的。郑海元和李兴杰(2018)[7]发现研发投入对企业绩效的影响存在滞后效应,在滞后一期时达到最大。基于以上分析,本文提出假设2。

H2a:研发投入对企业绩效存在正相关关系。

H2b:研发投入对企业绩效的影响存在滞后效应。

(三)研发投入、融资能力和企业绩效

当企业融资能力较弱时,企业管理者出于任期内提高业绩的目的,倾向于加强限制流动资金流向高风险的研发项目,造成“投资不足”的问题[8]。许敏和朱伶俐(2017)[9]发现中小企业普遍存在融资约束,且融资约束程度高的企业的研发投入与企业绩效的回归系数显著低于低融资约束组。叶建木和陈峰(2015)[10]分别研究了主板和创业板上市公司,发现两个板块中融资能力较差的企业组,研发投入对当期和滞后期的企业绩效的回归系数均高于融资能力较强的企业组,创业板对融资能力的反应更加敏感。黄姝瑶和金宁(2020)[11]提出增值税改革中鼓励企业加大研发投入,政府可给予增值税方面优惠,以提升企业绩效。基于以上分析,本文提出假设3。

3a:内部融资能力对研发投入和企业绩效产生正向调节作用。

H3b:外部融资能力对研发投入和企业绩效产生正向调节作用。

三、研究设计

(一)样本选择和数据来源

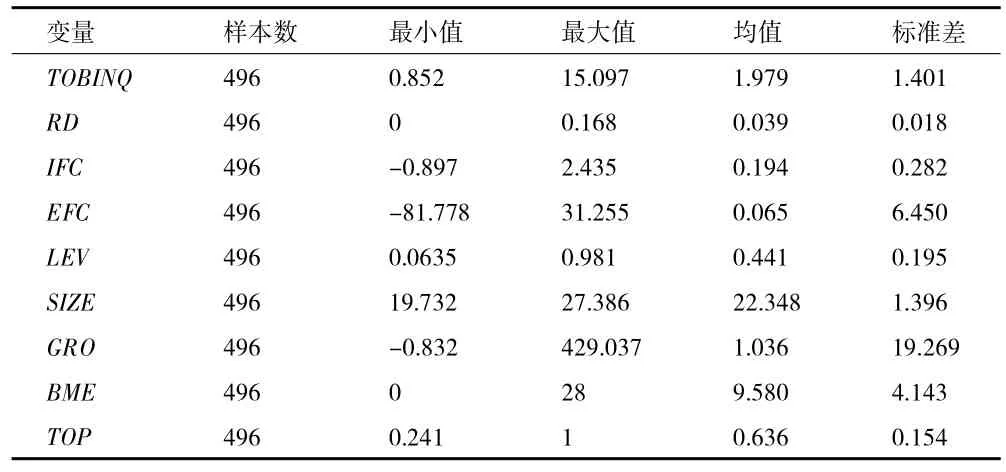

本文选取了A 股主板的汽车制造业企业作为研究样本,时间范围是2014—2018 年的非平衡面板数据。为了确保实证结果的准确性不受异常值影响,剔除了ST 和*ST 的企业和其他有数据严重缺失的企业,最终得到496 组观测值。本文的数据来自于上市公司年报和国泰安数据库,采用的数据处理软件为EXCEL 和SPSS25.0。

(二)定义变量

被解释变量:企业绩效(TOBINQ)。本文研究重点为企业财务绩效,选取托宾Q 值衡量企业绩效。计算公式:企业市值/(总资产-无形资产净额-商誉净额)。

解释变量:研发投入(RD)。选取公司年报中的研发投入金额和营业收入的比值衡量研发投入。

调节变量:融资能力。参考李燕(2018)的研究,用经营活动现金流量净额与流动负债的比值衡量内部融资能力(IFC);用筹资活动现金流量净额与长期负债的比值衡量外部融资能力(EFC)。

控制变量:(1)企业规模(SIZE)。取值为企业总资产的自然对数。(2)资产负债率(LEV)。它反应了企业的偿债能力,资产负债率越高,越难以获得投资。(3)成长性(GRO)。未来的发展潜力巨大的企业往往容易获得投资。企业的成长性一般采用营业收入增长率衡量。(4)董事会召开次数(BME)。董事会议中可能提出研发项目、融资项目议案。(5)股权集中度(TOP)。选取企业前十大股东的持股比例,大股东们的态度会影响企业最终决策。(6)年度(YEAR),虚拟变量,当年为1,其余年度为0。

(三)模型构建

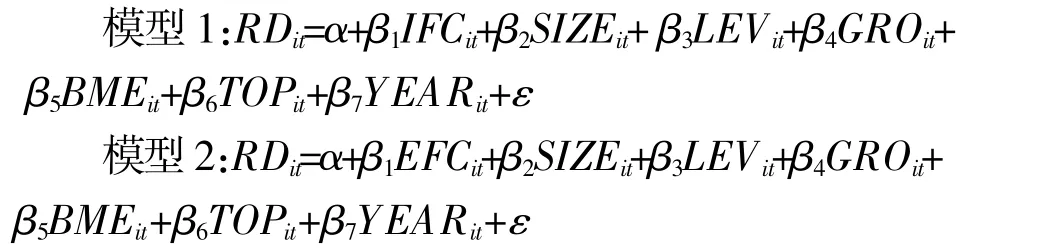

1.为了检验H1a 和H1b,构建模型1 和模型2。

其中,α 指常数项,β 指回归系数,ε 为随机扰动项。i 代表第i 个企业,t 为时间,取值为2014—2018 年。

2.为了检验H2a 和H2b,构建模型3 和模型4。

其中,j=1,2,3,用以检验滞后一期至三期的企业绩效与当期研发投入的关系。

3.为了检验H3a 和H3b,构建模型5 和模型6。

四、实证分析

(一)描述性统计

首先对各个变量进行描述性统计。托宾Q 值的最小值为0.852,最大值高达15.097,标准差为1.401,可见部分企业的市场表现的差异较明显。研发投入的平均值为0.039,标准差为0.018,行业内研发投入情况较为接近。外部融资能力的标准差达到了6.450,最小值为-81.778,说明各个企业的融资能力存在很大落差。控制变量上,资产负债率的均值为0.441,最大值达到0.981,说明部分企业采用了高风险的融资策略。企业成长性的标准差达到了19.269。董事会会议的均值为9.580,标准差为4.143,显示了不同企业在行政事务和决策流程中存在显著差异。股权集中度标准差为0.154,行业内差异较小。

表1 各变量的描述统计

(二)相关性分析

对各变量进行皮尔逊相关性分析,可以初步判断各变量间的线性关系。结果如表2 所示,托宾Q值与研发投入线性关系不显著,但是否和滞后期的研发投入有显著关系,有待下一步实证研究。内部融资能力和研发投入存在显著正相关关系,但外部融资能力与研发投入的线性关系不显著,这与假设不符,需要进一步分析。控制变量方面,除了成长性,其余控制变量均与托宾Q 值的相关关系显著。相较于外部融资能力,内部融资能力和控制变量的相关关系更为显著。

表2 相关性系数表

(三)回归分析

本文在控制了年度这一变量的基础上,对数据进行多元回归。每次回归均对数据进行共线性诊断,结果显示容差均远大于0.1,方差膨胀系数均小于10,排除了数据存在共线性的可能。

1.研发投入与融资能力。对模型1 和模型2 的多元回归结果如表3 所示,拟合优度分别为0.124 和0.117,具备一定的解释力。回归结果说明内部和外部融资能力与研发投入并无显著性关系,而内部融资能力甚至与研发投入存在微弱的负向关系,回归系数为-0.003。本文分析可能是汽车制造企业的融资能力和筹集获得资金的使用状况无直接联系,企业可能倾向于将大部分资金用于研发投入以外的生产经营领域,所以即使融资能力较强,也未必能提升企业的研发投入,这说明企业在研发创新积极性上仍有不足,假设1 未得到验证。资产负债率与研发投入均为显著负相关,回归系数分别为-0.016 和-0.017,说明偿债压力越大的汽车制造企业,越不愿意进行高风险的研发创新活动。两个模型的董事会召开次数与研发投入均显著正相关,说明董事会议召开越频繁,提出研发创新议案的可能性越高,越有利于企业向研发创新项目投入资金。

表3 研发投入与融资能力回归结果

2.研发投入与企业绩效。模型3 和模型4 的回归结果如表4 所示,回归方程的F 值均显著,拟合效果较好。四组数据均证实了研发投入与企业绩效的正相关关系,但当期与滞后一期的研发投入系数未通过显著性检验,可能的原因是研发投入在短期内无法促进企业绩效,市场需要一定时间反馈。滞后第二期和第三期的回归系数分别通过了5%和1%水平下的显著性检验,回归系数为12.944 和12.307,证实了研发投入对企业绩效的正向滞后效应。说明前期投入的研发资金在后期得到了良好的效果。控制变量上,资产负债率、成长性和董事会召开次数均未通过显著性检验,可能是我国汽车市场趋于成熟,企业的负债水平保持稳定;销售收入处于平稳增长,较少出现大幅波动;董事会召开次数不直接影响企业绩效。企业规模和企业绩效间存在显著的负相关关系,原因可能是企业规模越大,企业需要花更多的资金用于再生产、不动产维护更新等方面,反而压缩了企业的利润空间。

表4 研发投入和企业绩效回归结果

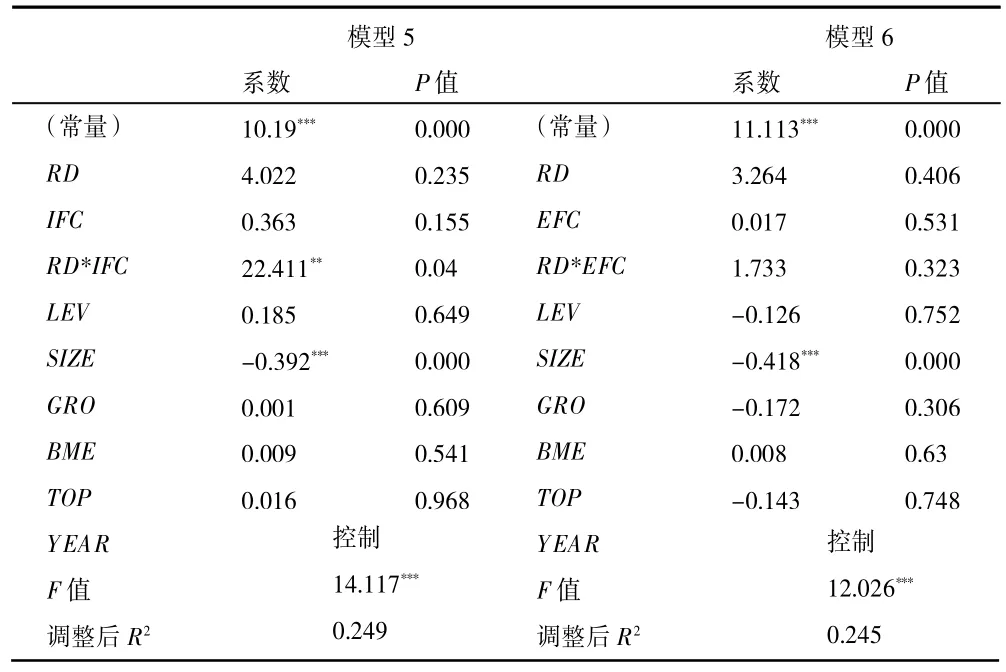

3.融资能力的调节作用。模型5 和模型6 是根据模型3 和模型4 分别加入融资能力与研发投入的交互项得出的。如果将交互项会产生共线性问题。本文参考苏皑(2020)的方法,对研发投入与融资能力进行去中心化处理后再将交互项引入到模型中。回归结果显示,RD*IFC 的回归系数为22.411,通过了5%水平下的显著性检验,假设H3a 得到验证。说明内部融资能力会增加研发投入与企业绩效的正相关关系,本文分析认为内部融资存在速度快、成本低、不对外披露信息等优势,使用内部资金更便于研发活动的开展。RD*IFC 的回归系数仅为1.733,远低于22.411,且未通过显著性检验,假设H3b 未得到验证。说明外部融资能力对研发投入与企业绩效的正向调节作用并不明显,可能的原因是由于近年来我国汽车销售市场不景气,企业从外部获得资金的难度增大,外部投资者实现高额回报,可能在合同中设立限制将资金用于研发项目的条款。控制变量方面,除了资产负债率,其余控制变量的作用不明显。

五、稳健性检验

为了确保研究结论的可靠性,本文采用如下方法进行稳健性分析:(1)借鉴袁飞飞(2019)的研究,用净资产收益率(ROE)替代托宾Q 值来衡量企业绩效。(2)融资能力指标。借鉴段海艳等(2020)的研究,用银行贷款利率和股本与总资产的比值来衡量外部融资能力。(3)用研发投入/总资产替代研发投入/主营业务收入。将以上变量替换后对模型进行回归,除部分控制变量不显著外,回归结果与前文回归结果基本一致,说明本文的研究结论是稳健的。由于本文的篇幅限制,不再赘述。

表5 内部和外部融资能力的调节作用回归结果

六、结论与建议

(一)内部和外部融资能力对研发投入均不存在显著正相关性

汽车制造业作为技术密集型产业,进行研发活动虽然要面对技术门槛和资金门槛,研发投入高,研发周期长,失败率高。但从长远发展情况来看,没有足够的技术优势将难以在市场中生存。只有不断推出高技术含量的产品,才能适应日益激烈的市场竞争,甚至通过技术创新开辟蓝海市场[12]。这需要政府部门加强对汽车产业的扶持力度,针对汽车制造企业在银行信贷和税收方面实行优惠扶持政策,与企业签订研发项目合作协议,为企业的研发项目开辟更多融资渠道,使企业的技术研发活动有稳定可靠的资金支持。

(二)当期和滞后一期的研发投入与企业绩效呈不显著的正相关性,但滞后二期和三期的研发投入与企业绩效存在显著正相关关系

研发活动具有风险性、长期性,企业的研发创新之路会面临巨大的经营与财务风险,但作为企业长远生存和发展的重要动力,创新仍是新形势下企业面对的重要课题,企业需形成危机意识和创新使命感,重视研发创新工作,通过设置对管理层的研发绩效考核,对研发人员实行技术股权激励等方式,切实提高企业的技术创新能力。

(三)内部融资能力对研发投入和企业绩效呈显著正向调节作用,外部融资能力的调节作用则不显著

根据融资优序理论,企业研发投入主要依靠流动性货币资金与留存收益等内部资金积累,内部融资几乎不存在资产抵押、股权稀释、强制信息披露等问题[13]。这要求企业要注重资金积累,加强对研发项目的投入力度。企业应当和上下游企业开展合作研发活动,这样不仅聚集了众多企业的研发优势,缓解研发资金压力,也能分散因研发失败造成企业损失的潜在风险。