税收结构改变的长期影响与转型特征

2021-03-22罗楚亮

刘 盼,罗楚亮

(1.北京师范大学 经济与工商管理学院,北京 100875;2.中国人民大学 劳动人事学院,北京 100872)

一、 引 言

我国现有的税收结构严重依赖于间接税。2018年个人所得税在全部税收中所占份额仅为8.87%,企业所得税与个人所得税两者之和在全部税收中所占份额也只有31.45%。一般认为,间接税可能具有不利的分配效应,而直接税税率的累进性具有缩小收入差距的作用。鉴于我国居民收入差距不断扩大的趋势,一些研究者倾向于建议政府对税制进行相应的改革,增加直接税在总税收中的比重,发挥累进所得税对收入差距的调节作用,从而实现缩小收入差距的目标。

如果以直接税取代间接税,这将牵涉到税收结构的改变,可能会影响到经济的长期发展,包括资本积累、居民消费以及社会福利等诸多方面。金戈[1]以及郭婧和岳希明[2]对税收如何影响经济增长和社会福利领域的文献进行了系统梳理与评述。大部分理论认为,直接税比例的提高可能不利于经济增长。以劳动所得税比重为例,劳动所得税比例上升可能会引起社会整体效率的降低、经济增长率的损害以及长期福利水平的降低,用消费税替代所得税则能在长期带来最大的收益[3-5]。较多经验研究支持了直接税比例上升不利于经济增长的结论[6-7]。在最近的研究中,McNabb[8]基于100多个国家的面板数据研究发现,保持税收收入不变条件下提高收入税比重将使得经济增长放缓。但也有部分学者基于其他数据得出了不同的结论,认为税收结构对经济增长没有显著影响或者直接税比例上升反而能够促进经济增长[9-11]。

我国税收结构如何影响经济增长和社会福利这一问题近年来也备受关注。一方面,有学者结合中国当前的经济结构特征,从理论上对税收结构和经济增长的关系进行了探究,大部分研究指出消费税比例的增加对于经济增长和福利改善具有正向影响[12-15]。另一方面,针对我国税制结构与经济增长关系的经验研究则存在着较大的分歧。有学者指出,直接税的比重提高不利于我国的经济增长[16-18]。严成樑和龚六堂[19]基于中国面板数据研究发现,直接税比例对经济增长的影响并不显著。而在近期的研究中,孙英杰和林春[20]则提出,提高直接税比重能够促进我国经济增长质量提升。

值得注意的是,在现有关于税收结构改变的文献中,大多关注的是单个税率的变化带来的经济增长效应和福利效应。比如严成樑和龚六堂[12]通过构建一个基于资本积累和创新相互作用的内生增长模型研究发现,如果其他税率不变,那么将资本所得税率从36%降至20%,可以使得经济增长率上升2.29%。类似地,潘珊和龚六堂[21]在两部门结构转型框架下对我国税收的福利成本进行了估计,但所估算的福利成本也是在一个部门的税率保持不变的情况下,比较另一个部门的税率改变前后的福利变化。现实中政府在调整税制结构时,随着一种税率的降低,往往伴随着其他税率的提高,以防止税收收入的大幅下降。而多个税率同时调整可能会对经济产生较为复杂的影响。因此,在分析税收结构调整时,往往应考虑几种税率同时变化产生的总效应。另外,由于税种的多样性,提高直接税比重存在多种方式,其产生的经济效应和福利效应也存在差异,但是文献中对不同方式之间的比较讨论较少。

基于此,本文试图在Diamond两期OLG模型框架下讨论并对比不同税收结构调整的经济效应和福利效应。相对于相关文献中采用较多的永久生存家庭模型,本文选取OLG模型框架,这在分析转型过程,尤其是分析税制结构调整对不同代际的影响方面更具有优势。本文考察了当消费税税率下降,如果维持长期税收总收入不变,提高工资收入税税率以及提高资本收入税税率在长期和短期对经济的影响。研究发现,在长期,不管是调整工资收入税还是资本收入税,提高直接税比重都将引起资本积累和总产出的减少以及社会福利的降低,其中提高工资收入税税率带来的损失更大。短期转型过程中,政府税收总收入将先增加再逐渐下降到原水平。而在福利方面,改变税收结构对不同代际消费者的影响不一样,虽然从长期看社会福利会降低,但是转型过程中可能会有部分代际受益。

本文的其余部分包括:第二部分给出本文的基本模型结构和市场均衡求解;第三部分讨论税收结构改变在长期对经济中资本积累和社会福利的影响;第四部分讨论税收结构改变的短期效应;第五部分是全文的总结。

二、 模型基本设定

(一) 消费者行为

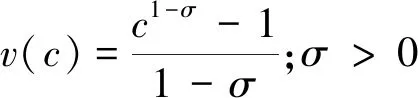

在一个封闭经济中,假定人口规模不变,标准化为1。每个人生存两期,年轻时无弹性地供给一单位劳动,年老时不工作。假设效用函数为不变跨期替代弹性(CIES)函数形式,t期出生的消费者的效用为:

其中v(c)是即期效用函数,c1t和c2t+1分别表示消费者在t和t+1期的消费,β为时间偏好因子,σ是即期边际效用对消费的弹性值:

政府对消费者征收三种税,消费税τc、工资收入税τw和资本收入税τr,其中消费税是间接税,工资收入税和资本收入税是直接税。消费者在年轻和年老两期所面临的预算约束分别为:

其中,st为t期的储蓄,wt和rt+1分别为工资率和净利率。上述分期预算约束可以合并写成跨期预算约束:

(1)

通过求解消费者效用最大化选择问题,可得到,

(2)

(3)

(4)

由等式(3)(4)可得,

(5)

参数σ衡量了消费者储蓄行为对跨期消费品价格变动的反应程度。当两期消费品的相对价格变化1%时,两期的消费比率变化(-1/σ)%,即消费跨期替代弹性等于1/σ。

(二) 厂商行为

企业的生产投入包括(私人)资本K和劳动力L。假设生产函数是Cobb-Douglas形式且规模报酬不变:

假设资本的折旧率为1,企业利润最大化问题为:

企业对资本和劳动的生产投入将满足:

(6)

(7)

(三) 政府行为

在t期政府支出为Gt,假设该公共支出不会影响消费者和厂商最优选择行为及消费者福利。政府通过征税来达到每期收支平衡。因此在t期,

(四) 市场均衡

由劳动力市场均衡条件可知,

Lt=1

(8)

假设资本的折旧率为1,下一期的资本存量全部来自于上一期的年轻人的储蓄:

Kt+1=st

(9)

综合等式(2)(6)(7)(8)(9),得到关于Kt+1的动态方程:

(10)

三、 税收结构改变的长期影响

这一部分将研究降低间接税、提高直接税在长期对资本积累和社会福利的影响,即比较税收结构改变前后稳态下的各经济变量和社会福利。在求解市场稳态均衡解之前,本部分先从社会计划者的角度考虑社会资源的最优配置。

(一) 社会计划者的最优配置

社会计划者的目标是最大化稳态时典型消费者的效用。给定稳态时的政府支出G,社会计划者所面临的问题是

最优配置满足以下两个条件:

αA(Ksp)α-1=1

(二) 市场均衡稳态

下面讨论改变税收结构对市场均衡稳态下各经济变量的影响。先通过理论模型定性分析改变每一种税率(消费税、工资收入税和资本收入税)对资本积累和社会福利的影响,然后引入税收结构改变前后政府总收入不变的约束条件,通过数值模拟的方法定量分析同时降低消费税、提高直接税对经济的影响。

1. 单个税率变化对资本积累的影响。由等式(10)可知,当经济达到稳态时,经济中的资本存量K满足等式:

(11)

易证由(11)式决定的稳态资本存量K存在且唯一。为了分析各税率变化对稳态资本存量的影响,定义

当假设资本的折旧率为1时,下一期的资本积累全部来自于当期的储蓄。一般均衡时,税收结构改变对储蓄的影响一方面是通过税率变化产生的直接影响,另一方面是通过要素价格变化产生的间接影响。如果直接影响引起储蓄减少、资本存量减少(比如提高工资收入税税率、跨期替代弹性大于1时提高资本收入税税率),那么利率上升,工资下降。工资水平下降会引起储蓄进一步减少,而利率上升产生的间接影响又取决于消费跨期替代弹性。由均衡结果可知,最终资本积累的变化与各税率改变引起的直接影响的变化方向相一致。

上述分析结果总结如下:

在Diamond两期OLG模型框架下,如果假设CIES效用函数和Cobb-Douglas生产函数,那么:

(1)消费税税率的改变不影响稳态时的资本存量。

(2)工资收入税税率的提高会减少稳态时的资本存量。

(3)资本收入税税率的提高对稳态时资本存量的影响取决于跨期替代弹性系数。当跨期替代弹性小于1时,资本收入税税率的提高会增加稳态时的资本存量;当跨期替代弹性大于1时,资本收入税税率的提高会减少稳态时的资本存量;当跨期替代弹性等于1时,资本收入税税率的提高不影响稳态时的资本存量。

模型中的劳动供给固定不变,所以税率变化对资本积累的影响也反映了其对经济中社会总产出的影响。

2. 单个税率变化对社会福利的影响。除了长期资本积累和社会总产出,通常还关心税收结构变化对社会福利的影响。上文分别从生产和分配两方面讨论了社会计划者的最优资源配置。下面通过比较市场均衡稳态解与最优配置来分析各税率变化对社会福利的影响。

再从消费品在年轻和年老两阶段之间的分配方面来比较。(3)稳态时,c1和c2既可以理解为典型消费者在年轻和年老两阶段的消费水平,也可以理解为在同一时期年轻消费者和年老消费者的消费水平。由上文可知:

不管政府采取何种税制结构,相比于社会计划者选择的最优配置,市场均衡稳态下总是年老时消费过多。这是因为当经济动态有效时,净利率大于零,从消费者的角度看,年老时消费的相对价格低,从而更倾向于在年老时消费。因此从分配的角度看,给定分配的总量不变,如果改变税收结构使得新稳态下的消费更多地向第二期推迟,那么消费比将偏离“最优”水平更远,造成福利损失;反之亦然。如果分配比例不变,但是用于分配的总量变少,也会引起福利水平降低。

如果政府增加工资收入税税率,那么稳态时资本存量减少,利率上升,使得消费者更倾向于在年老时消费。因此,增加工资收入税的税率从生产和分配的角度均对社会福利有不利影响:一方面使得净产出水平降低,用于消费者消费的总量减少;另一方面,减少的消费总量在分配时随着消费税税率的增加进一步偏离“最优消费比”。因此,增加工资收入税税率会使得福利水平下降。

综合上述讨论,有如下结论:

在Diamond两期OLG模型框架下,如果假设CIES效用函数和Cobb-Douglas生产函数,那么在一个动态有效的经济中。

(1)消费税税率的降低会增加稳态时的社会福利。

(2)工资收入税税率的提高会降低稳态时的社会福利。

(3)资本收入税税率的提高对稳态时社会福利的影响不确定。

3. 考虑政府约束条件的定量分析。上文定性分析了假定其他税率不变时单个税率的变化在长期对经济中资本积累和社会福利的影响。但是一般来讲,政府在降低一种税率时,需要增加另一种税收的税率来维持基本不变的政府开支。在本文中,假设政府同时降低间接税税率和提高直接税税率使得税收结构变化前后稳态时的税收总收入不变。考虑到同时改变两种(或多种)税率在一般均衡模型中求解显式解的复杂性,本小节通过选取合适的参数值,定量估算降低间接税、提高直接税对经济中各变量的影响大小。

假定初始时经济处于稳态。初始状态下消费税的税率为τc=0.20,工资收入税的税率为τw=0.10,资本收入税的税率为τr=0.12。主要讨论以下三种情况,其中消费税税率在区间[0.15,0.20]上变化,且税收结构改变前后稳态时政府的税收总收入不变。

(1)降低消费税税率τc,增加工资收入税税率τw,保持资本收入税税率τr不变。

(2)降低消费税税率τc,增加资本收入税税率τr,保持工资收入税税率τw不变。

(3)降低消费税税率τc,同时等幅度增加工资收入税税率τw和资本收入税税率τr。

首先计算出初始稳态解及对应的政府支出G。给定新稳态下的消费税税率τc,在每种情况下根据一般均衡条件和政府收支平衡等式

G=τc(c1+c2)+τww+τrrs

同时求出新稳态下直接税的税率和其他经济变量。

首先确定模型中各参数的取值。在模型设定时本文指出,效用函数中,β为时间偏好因子,跨期替代弹性等于1/σ;生产函数中,A是全要素生产率,α衡量了生产过程中的资本收入份额。本文对这些参数值的选择源于现有文献中的结论。

关于效用函数,对时间偏好率的估计,国内外经验研究认为年贴现率在0.01-0.03之间[22],在两期模型中,一般假定每期代表30年,因此文中取β=1/1.0230=0.55。对消费跨期替代弹性1/σ的估计,Okubo[23]认为跨期替代弹性系数在0.96-3.9之间,Kim和Ryon[24]估算出σ=0.5。本文取σ=0.6。

关于生产函数,模型中全要素生产率假设为常数A,是规模参数,其取值对本文的结论没有影响。对于我国资本收入份额的估算,Brandt等[25]利用分行业数据估算出国有部门的劳动收入份额大约为0.65,而非国有部门的劳动收入份额大约为0.55,即α在0.35-0.45之间。白重恩等[26]估算出1998-2005年我国资本收入份额平均为0.64。本文设定α=0.55。

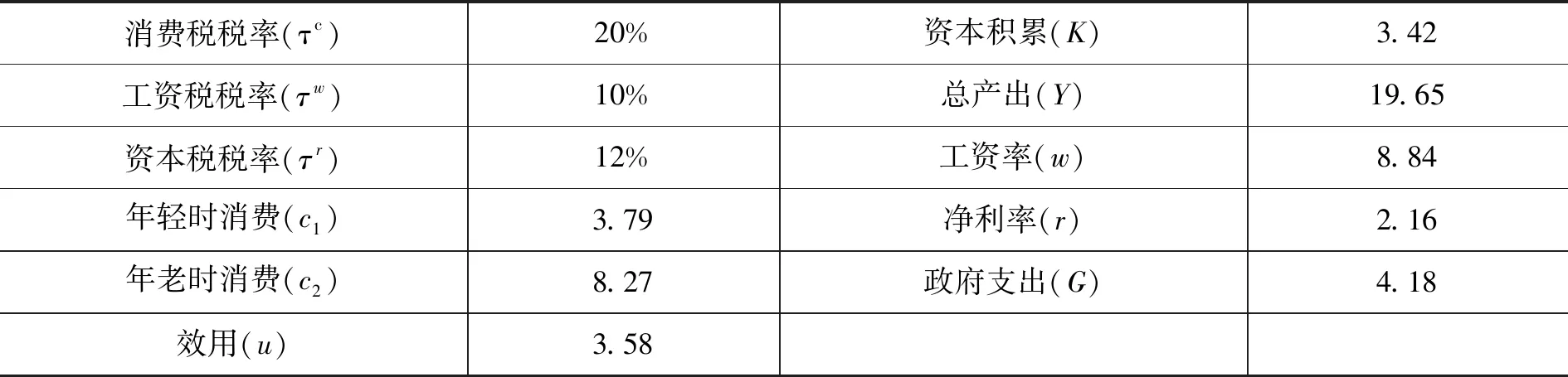

表1给出了初始稳态时的各经济变量值。

表1 初始稳态

在初始稳态时,政府支出占社会总产出的比例为21.3%,与郭庆旺和吕冰洋[27]以大口径估计的中国宏观税收负担值接近。年利率为(1+r)1/30-1=3.91%。

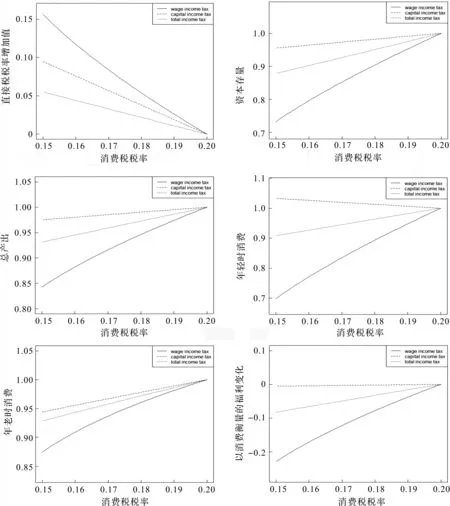

图1描述了降低消费税、增加直接税在长期对经济中资本积累、社会产出、消费水平和社会福利的影响。在讨论福利变化时,参考潘珊和龚六堂[21]等文献的方法,用消费水平度量福利改变。本文中定义改变税收结构的福利增加φ为:

图1 税收结构改变对稳态时各变量的影响

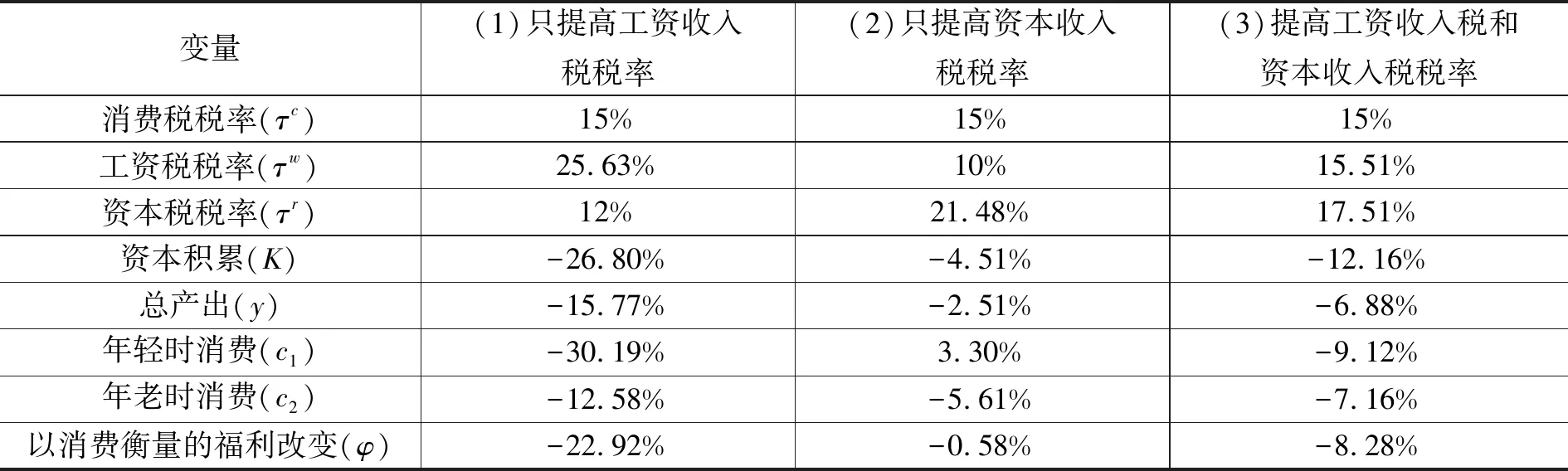

进一步地,表2列出了当消费税税率从20%降低到15%时(即图1中的左端点情况),改变税收结构对经济中各变量的定量影响。

表2 新稳态:τc=15%

由图1和表2可以得到以下结论:

(1)如果政府降低消费税,并通过提高直接税税率来维持长期税收总收入不变,那么只提高工资收入税税率要求税率改变幅度最大。当消费税税率从20%降到15%时,如果资本收入税税率保持不变,工资收入税税率需要从10%提高到25.63%才能维持原来的政府收入水平;如果工资收入税税率保持不变,资本收入税税率需要从12%增加到21.48%;如果同时提高这两种直接税税率,由于税基大,要求改变的税率幅度最小,同时增加5.51%即可维持原来的税收收入水平。

(2)降低间接税提高直接税会引起长期资本积累和总产出的减少,其中只提高工资收入税税率引起资本积累和总产出减少的幅度最大,而只提高资本收入税税率引起资本积累和总产出减少的幅度最小。当消费税税率从20%降到15%,如果只提高工资收入税税率,长期资本积累减少26.80%,长期总产出水平降低15.77%;如果只提高资本收入税税率,长期资本积累减少4.51%,长期总产出水平降低2.51%;如果同时提高这两种直接税税率,变化幅度介于前两种情况之间,长期资本积累减少12.16%,长期总产出水平降低6.88%。之所以产生这样的结果,一是因为工资收入税的税率变化幅度较大,二是因为提高工资收入税税率,会直接减少税后收入,再加上工资水平的降低,收入效应对储蓄的影响很明显;而提高资本收入税税率,只通过改变工资水平以间接减少税后收入,收入效应相对较弱。

(3)降低间接税提高直接税会引起长期社会福利的降低,其中只提高工资收入税税率引起福利降低的幅度最大,而只提高资本收入税税率引起福利降低的幅度最小。由之前理论部分的分析可知,政府降低消费税税率会增加社会福利,提高工资收入税税率会减少社会福利,而资本收入税税率的提高对稳态时社会福利的影响不确定。在选定的参数环境下,降低间接税提高直接税的总效应是使得长期社会福利降低。当消费税税率从20%降到15%,如果只提高工资收入税税率,福利的改变相当于消费水平减少22.92%;如果只提高资本收入税税率,福利水平几乎没有改变,相当于消费水平减少0.58%;如果同时提高这两种直接税税率,变化幅度介于前两种情况之间,福利的改变相当于消费水平减少8.28%。对这些结果的直观解释是,从生产的角度看,降低间接税提高直接税引起长期总产出减少,由于税收结构变化前后政府收入(支出)不变,最终被消费者消费的总量将减少,且由上一个结论可知,只提高工资收入税税率带来的总产出减少的幅度更大。从分配的角度看,提高工资收入税税率引起资本存量减少更多,因此利率增加幅度大,而提高资本收入税税率引起利率小幅度上升,且资本收入税税率提高会进一步削弱税后利率增加的幅度,甚至引起税后利率降低。(4)在本文选取的参数模型下,初始稳态的实际税后净利率为1.90,当消费税税率从20%变为15%后,提高工资收入税税率的新稳态下实际税后净利率为2.32,提高资本收入税税率的新稳态下实际税后净利率为1.75。因此提高工资收入税税率会引起年老时消费的相对价格较大幅度的降低,从而使得消费者更倾向于在年老时消费,与最优配置下的消费比率偏离更远,进一步引起福利降低。这也解释了三种情况下年轻时消费和年老时消费的相对变化趋势。

四、 税收结构改变的转型特征

上文主要分析了税收结构改变在长期对稳态的影响,但是当政策改变后,需要经过一段时间才能达到新的稳态,而短期影响可能与长期影响方向不一致。现实生活中政府在制定政策时往往会更多考虑政策的短期效应。因此这一部分沿用上文的数值模拟模型,分析从初始稳态过渡到新稳态的转型过程中,税制结构改变如何影响经济活动和各代人的社会福利。

下面讨论t≥2期资本积累的动态过程。t=2期的老年人在年轻时没有预期到这期会有政策的变化,因此他们的储蓄行为已经在年轻时决定,年老时只能接受新的消费税和直接税的税率,消费年轻时的储蓄及储蓄的税后利息。如果他们提前知道政府的政策变动,其消费和储蓄行为会发生变化。也就是说,t=1期出生的年轻人因为决策时的信息不完全并没有实现效用最大化。t=2期及以后出生的年轻人在决策时所有信息都已知。

仍然讨论三种情况:

(1)只调整工资收入税税率:τc=15%,τw=25.63%,τr=12%。

(2)只调整资本收入税税率:τc=15%,τw=10%,τr=21.48%。

(3)同时相同幅度调整工资收入税和资本收入税税率:τc=15%,τw=15.51%,τr=17.51%。

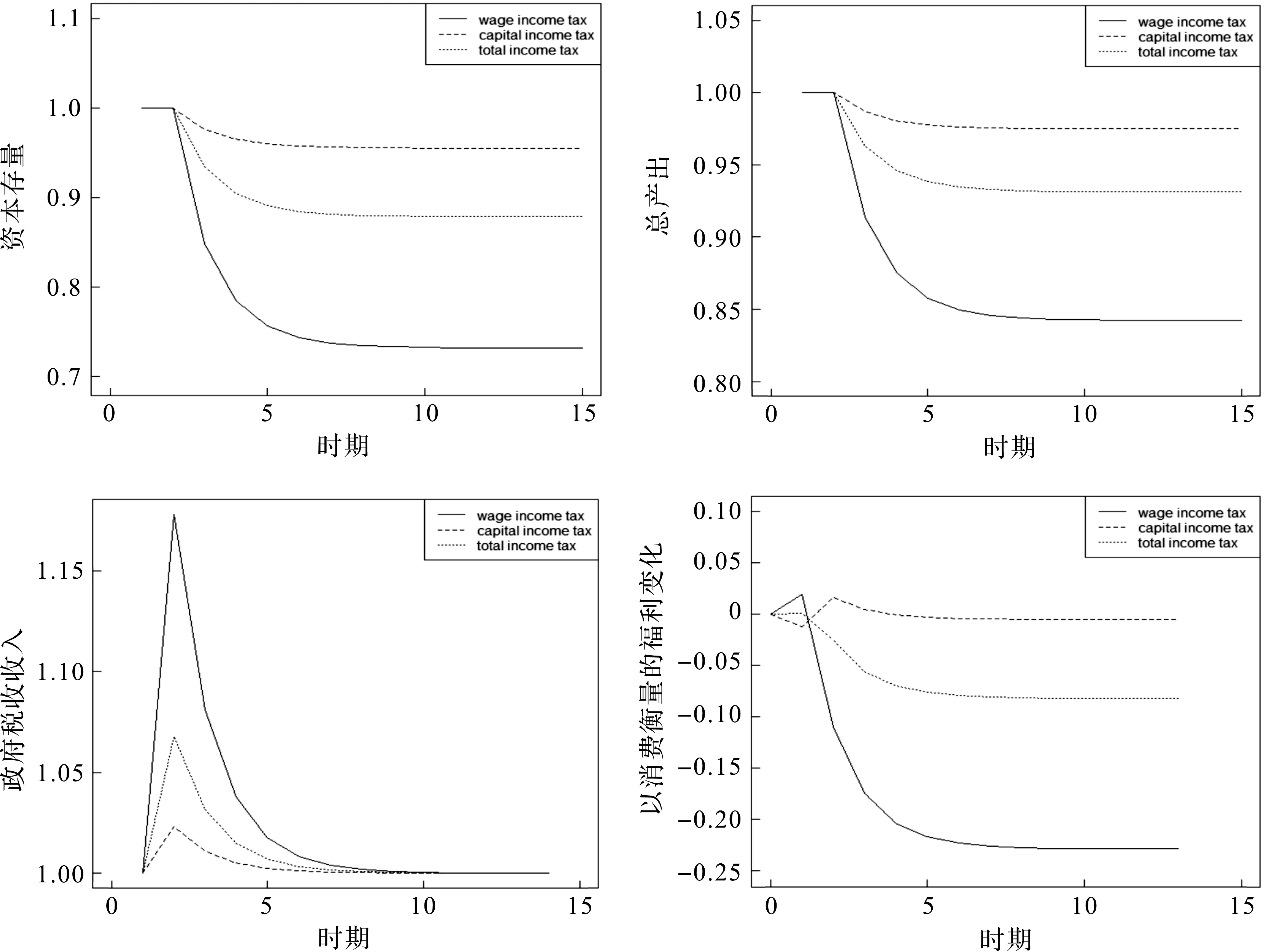

图2给出了税制结构改变后,相关经济变量(资本存量、产出水平、税收收入和以消费衡量的福利损失)从原稳态向新稳态过渡的变化路径。

图2 税收结构改变在短期对各变量的影响

由图2,可以得到以下结论:

(1)降低消费税提高直接税对资本积累和社会总产出的影响是单调的。三种情况下改变税收结构对资本积累和生产活动的短期和长期影响在方向上是始终一致的,而且在前期影响较显著。政府在第2期宣布改变税收结构,经过3期以后(即在第5期期初),在提高工资收入税税率的情况下,资本存量相对于初始稳态降低了24.32%,占了长期总变化(26.80%)的90.75%;在提高资本收入税税率的情况下,资本存量相对于初始稳态降低了4.04%,占了长期总变化(4.51%)的89.58%;在同时提高工资收入税和资本收入税税率的情况下,资本存量相对于初始稳态降低了10.93%,占了长期总变化(12.16%)的89.88%。

(2)降低消费税提高直接税的转型路径上,政府税收总收入先上升再下降。由于放宽假设,不要求转型路径上政府税收总收入维持在初始稳态水平,因此可以用政府税收收入的变化作为衡量转型成本或者收益的一个指标。由图2可知,在政府宣布改变税收结构的当期(第2期),政府收入会发生较大幅度的增加(三种情况下分别为增加17.82%、2.30%和6.77%),然后逐渐减少到初始稳态时的水平。这是由于政府没有采取逐渐调整直接税和间接税税率的方式,而是一次性实行永久性的政策变化,因此在期初的即期效应会较明显。

(3)降低消费税提高直接税对不同代际消费者的影响不一样,转型过程中会有部分代际消费者受益。政府的政策改变发生在第2期,因此第0期出生的消费者不会受到影响。第1期出生的消费者在做最优决策时没有预知未来的政策变化,因此他们年轻时的消费和储蓄行为都没有发生改变。第2期到来时,消费税的减少会增加当代老年人的福利,由于他们已经退出劳动力市场,因此工资税税率的提高不再对第2期的老年人产生影响,但是资本所得税的提高会使得他们年老期的期初财富减少,造成福利损失。但是第1期出生的消费者的福利变化是小幅度的,三种情况下的福利变化分别相当于消费水平增加1.85%、减少1.30%和增加0.027%。随后,对不同代际消费者福利的影响会在前几期以较快的速度收敛到新稳态。考虑到政策可能会使得部分近代消费者福利受损,政府可以考虑将转型中增加的暂时性税收收入以转移支付的方式补贴给福利受损的近期代际,以减少政策推行过程中的阻碍。

五、 总 结

本文在两期OLG模型的框架下定性和定量地分析了政府降低间接税税率、提高直接税税率对经济和社会福利的长期和短期影响。在长期税收总收入不变的约束条件下,本文讨论和比较了三种提高直接税税率的情况:提高工资收入税税率、提高资本收入税税率以及同时提高这两种税的税率。

从长期看,消费税税率的改变不影响稳态时的资本存量,工资收入税税率的提高会减少稳态时的资本存量并损害社会福利,资本收入税税率的提高对资本积累的影响取决于消费跨期替代弹性系数,对社会福利的影响不确定。数值模拟结果显示,在政府降低消费税税率后,如果采用提高工资收入税税率的方式,税率增加的幅度最大。三种情况下降低间接税提高直接税都会引起长期资本积累和总产出的减少以及社会福利的降低,其中提高资本收入税税率带来的损失较小。

从短期看,降低消费税税率、提高直接税税率对资本积累和社会总产出的影响在方向上与长期保持一致,而且在政策改变的初始阶段变动幅度较大。转型路径上政府税收总收入会先增加再下降至初始稳态的水平。提高直接税比重对不同代际消费者的影响不一样,虽然从长期看社会福利会降低,但是转型过程中可能会有部分代际消费者受益。(5)本文关于税收结构调整经济效应以及福利效应的结论基于Diamond两期OLG模型框架、标准消费者偏好以及标准厂商生产技术假设得出。如果消费者偏好发生变化,比如存在代际利他偏好及其引起的代际转移行为,税收结构可能存在中性特征,作者在另一篇工作论文中对此有深入讨论,对比了经济中存在代际转移和不存在代际转移(即本文的设定)两种情况下税制结构调整的经济效应。

基于以上研究发现,本文的政策启示包括如下几点。首先,提高直接税比重有可能会抑制经济中的资本积累和生产活动,因此政府通过提高直接税比重改善收入差距的同时,不可忽略其对经济增长可能带来的负向影响。其次,不同形式的直接税比重提高对经济增长的效应并不相同,相比于提高工资收入税税率,提高资本收入税税率对经济增长和消费者福利的负向影响较小,因而从这一角度考虑,可以在具体实施过程中多采用提高资本收入税的方式。最后,在税制调整过程中,不同代际人群所受影响可能存在差异,政府应尤其关注政策在短期对经济产生的影响,对近期福利可能受损的代际通过转移支付等形式进行补偿,以加快政策的推进步伐。