低值可回收物补贴参照垃圾处置费“一刀切”合适吗?

——基于上海的验证

2021-03-22杜欢政刘飞仁

杜欢政,张 挺,刘飞仁

(1.同济大学 马克思主义学院,上海 200092;2.浙江大学 浙江省城市治理研究中心,浙江 杭州 310058;3.江西省发展改革研究院,江西 南昌 330046)

一、 引 言

我国垃圾分类推行20余年,一直收效甚微,根源在于有很多难点没有解决,其中一个核心难点就是低值可回收物物质流不畅。要解决这一问题,最关键在于低值可回收物补贴。事实上,我国低值可回收物回收率低的根本原因就在于缺乏直接性财政补贴[1-2]。近年来,各大城市为促进低值可回收物回收利用、破解“垃圾围城”问题,纷纷开始探索实行低值可回收物回收补贴政策。

然而,对国内目前各大城市低值可回收物补贴政策进行深入分析发现,至少存在以下三大问题。一是针对性不强,低值可回收物种类繁多,有玻璃、织物、塑料等不同种类,目前的补贴政策基本上是采取“一刀切”的办法进行补贴,如广州市低值可回收物没有根据不同种类特点进行区分和动态调整、针对性不强[3]。二是市场活力没有充分激发,国外经验表明,垃圾处置产业化、市场化运作和社会化管理是大趋势,目前部分城市补贴核算往往只围绕某一家或少数几家企业来设计,而对推动形成良性循环市场、产业化发展等方面考虑不足,如金华市是由指定的市供销社下属金华市供销再生资源有限公司承担低值可回收物的兜底回收。因此,在补贴政策设计及时间计算上会重点考虑该企业[4]。政府补贴作为垃圾处置市场建立的政策核心问题,补贴政策设计不应仅体现在企业经营上,更应注重从整个垃圾处置市场、资源再生利用产业化发展的角度去考虑,要尽可能发挥补贴的最大效应,调动市场力量、充分激发市场活力[5]。三是补贴核算导向有差异,部分城市以维持企业微利为导向进行补贴,如金华等地;部分城市以生活垃圾处置费、收运处置成本等为导向制定补贴标准,如南京、上海等地;部分中小城市由于缺乏自身的核算方法,补贴标准只好参照国内某些大城市的标准来执行,如泉州市2018-2019年低值可回收物每吨补贴运费就是参照广州市2018年中标价来执行,目前我国许多地区是根据经验确定的[6]。事实上,不同的补贴核算导向,会产生不同补贴标准,对政府来说,所带来的补贴支出成本也会所有不同。当前,国家正大力建设节约型政府,对社会关注度较高、矛盾较为集中的易腐垃圾(湿垃圾)和低值可回收物,应充分考虑后端处理与利用设施条件、整体成本等问题,以免政府财政难以为继[7]。探讨适合城市发展要求的生活垃圾管理政策成为中国城市环境管理面临的一个新挑战,只有经济方便、效率高且环保的清运模式才是符合城市发展的有效模式[8-9]。为最大限度的发挥政府补贴效果,兼顾当前企业运营维持与促进产业化发展和市场建立,把钱用在刀刃上。同时,又尽可能的节约政府成本,形成完善的低值可回收物补贴政策,有必要进一步完善低值可回收物补贴核算方法。

目前,关于低值可回收物补贴核算的相关研究比较少[10]。杜欢政、刘飞仁等[11](2019)提出了从回收、运输、处置的全过程视角核算各类低值可回收物的成本收益进而确定补贴金额的核算方法,其它研究主要是围绕生活垃圾展开,很少针对低值废弃物。从补贴标准核算方法来看,现有研究主要基于政府投资财务净现值、垃圾处理量、垃圾的“产品属性”与“效用函数”等方面提出系列核算方法[12-14]。从补贴金额执行标准来看,现有研究主要是以废物回收处置成本、运行成本、垃圾处理费+电价补贴、垃圾处理费、电价补贴等作为生活垃圾处置、垃圾焚烧等的补贴标准[15-16]。然而,鲜有研究去探讨这些核算方法或补贴标准对政府是否最节约、对企业是否补贴到位,所得到的补贴标准往往也是固化在某一数值,缺乏差异性、梯度性、动态调整性,更是缺乏站在产业化发展高度的补贴政策规划。而事实上,城市垃圾处理绩效受到经费因素以及政府监管因素的间接驱动[17],最关键的影响因素就是生活垃圾处置费用[18],从政府城市管理的角度来看,必须重视这一问题。从企业的角度来看,企业往往是以利润大小来做判断,补贴低时,企业往往更愿意进入利润高的产业。(1)周安.我国城市生活垃圾分类回收政府补贴政策激励模式研究[D].哈尔滨:哈尔滨工程大学,2016:50-56.恰当的补贴,不仅会促进分选行为,还会吸引社会力量进入、促进产业化[19]。因此,在制定低值可回收补贴政策时,应该拓宽政府和企业的选择范围,从而实现双赢,同时又能为实现行业产业化发展提供设计安排[16]。与现有研究相比,本文的主要贡献在于构建了专门针对低值可回收物补贴核算的企业成本与政府节约综合选择法(BC-GE法),并首次对目前我国(主要是以上海为代表)正在实行的低值可回收物补贴政策是否节约进行了综合评价,这是对低值可回收物补贴核算理论及政策的一种创新探索。通过这套补贴核算系统,既考虑了企业成本,又兼顾了政府成本节约,特别是通过此方法核算出来的梯度补贴标准既能针对不同种类的低值可回收物特点动态调整、长远规划,又能为各地方政府围绕低值可回收物处置目标制定相应补贴政策提供参考标准。在我国垃圾分类普遍推行趋势下,必将会有越来越多的城市出台低值可回收物补贴政策,本文的实际应用价值和政策参考意义也将进一步显现。

本文其余部分结构安排如下:第二部分从理论上对基于企业成本导向和政府节约导向的综合选择方法进行设计分析;第三部分以上海为例进行实证检验,并对结果进行探讨分析;第四部分为结论及政策建议。

二、理论设计:企业成本与政府节约综合选择法(BC-GE法)

(一) 基于企业成本

一般来说,城市低值可回收物处理全过程包括前端收集、中端运输、后端处置三个阶段,从理论上来看,企业在这三个阶段都会有收益与成本。对于不同企业,由于其经营所需人员、场地、设备等的数量及成本均各不一样,而且不同区域所对应的土地成本、转运站费用、运输费用等都有所不同,这些因素都是动态的、可变动的因素。为提供有指导、可推广的核算方式方法,本文将这些可变动因素内化到具体指标数据的变动上,企业在前端收集、中端运输、后端处置三大阶段的成本、收益、利润计算用如下公示表示[1]:

Si=Si1+Si2+Si3

(1)

Ci=Ci1+Ci2+Ci3

(2)

(3)

其中,Si1代表第i种低值可回收物回收和利用企业所实现的直接利润(元),主要是指企业通过销售低值可回收物而获得的经济利润,即企业各类低值可回收物的产量乘以相应销售价格再减去企业成本,由于低值可回收物的低值性,这一数值往往为负,这是企业不愿意从事低值可回收物回收利用的根本原因;Si2代表第i种低值可回收物回收利用时所节省的垃圾运费和管理费(元),主要是指由于低值可回收物被收集、不再是和垃圾混合在一起,而使垃圾减量进而节约的垃圾运费和管理费,这有利于从成本节约角度来理解企业利润提升;Si3代表第i种低值可回收物处理过程中产生的具体收益,主要包括两个方面,一是在具体处置过程中带来的收益,如以焚烧方式处置而带来的发电收入,二是在具体处置过程中对社会环境、后端处置等产生的“外部性”收益,这有利于从外部性的角度理解对低值可回收物回收和利用企业进行财政补贴的必要性;Ci1代表第i种低值可回收物收集成本,一般包括低值可回收物的收集设施费用、人员工资和福利等各类成本;Ci2代表第i种低值可回收物运输成本,一般包括转运站费用、土地费用、运输车各种费用、人员费用等各类费用成本;Ci3代表第i种低值可回收物处置成本,一般包括处置设备设施及人员工资福利等各类成本;Si代表第i种低值可回收物的总收益;Ci代表第i种低值可回收物的总成本;Ri代表第i种低值可回收物回收和利用企业所实现的利润率。

值得注意的是,对城市低值可回收物来说,由于其低值性,往往无利可图,市场上没有企业愿意进入,这导致各类低值可回收物往往是和不可回收垃圾混合在一起直接焚烧或填埋处理,造成资源浪费。在政府实施财政补贴、企业出于公益行为等因素驱动下,企业才愿意进入低值可回收物市场。从理论上来看,各种低值可回收物的收集成本理应不同,产生的经济收益也有所差别,甚至需要的设备投资、用工人数和成本等也有所差异。但事实上,由于低值可回收物的低值性导致各类低值可回收物往往在前端收集、中端运输都是混合在一起,到后端分拣处置环节再经人工或分拣设备分拣分类。因此,本文在核算企业在前端收集、中端运输、后端处置各环节的成本时采用平均分摊的方式计算。在核算企业利润时,考虑到社会环境收益等外部性数据的可得性,仅核算企业的经济收益。

(4)

对于不同的低值可回收物,Ri的具体数值也会有所不同。当其大于0时,即低值可回收物回收处置企业通过对低值可回收物的回收处置仍能获得一定的利润,但利润率不高,不妨把这种状态称为微利经营;当其小于0时,即低值可回收物企业无法获利,收不抵支、处于亏损经营。通过对低值可回收物从业企业进行财政补贴,能够改善甚至扭转企业微利经营或亏损经营状态。对于企业来说,其获得的补贴最好能够达到社会上从事各种商业活动的企业平均利润率,即:

Pi≥(Ra-Ri)×Ci

(5)

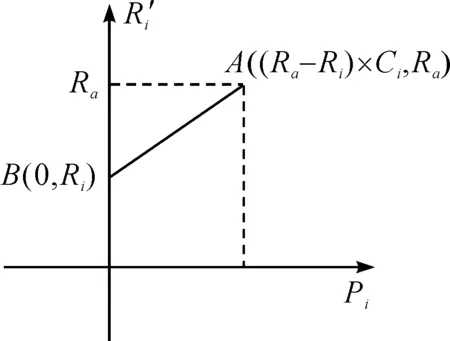

则当Ci不变时,对于微利经营和亏损经营的从业企业,其利润率随补贴变化情况分别如下图1、图2所示:

图1 当0≤RiRa时(微利状态)

图2 当Rf0时(亏损状态)

1. 当企业处于微利状态条件下

这意味着就算没有政府补贴,企业也会有一定的利润,只是利润较小、远低于社会平均利润水平。此时,有如下推论:

2. 当企业处于亏损状态条件下

这意味着如果没有政府补贴,企业只会亏损。此时,有如下推论:

(1)没有政府补贴时,企业亏损金额为Ci×Ri,政府补贴的最低补贴点应为企业收支平衡相抵点,即利润率为0的点,此时政府补贴金额刚好弥补企业亏损,即如图2的C点所示。

(3)与企业处于微利状态条件下相比,当政府补贴金额变动量相同时,亏损状态时的企业利润率变化更为敏感。

(二) 基于政府节约

对政府来说,实行低值可回收物补贴制度能够有效降低后端垃圾处置数量,从而节约处置成本,由于处置量的减少,进而降低了处置污染物的产生、从而减少对环境的污染和损害,产生正的外部效应。若不考虑外部性,仅从经济成本的角度来看,城市低值可回收物补贴可以处理成本的减少作为核算基础,即以低值可回收物后端的填埋、焚烧和堆肥等处理费用节约为基础进行核算。则有:

Qi=qi×n

(6)

其中,Qi表示第i种低值可回收物的处置费用,qi表示每吨低值废旧塑料的处置费用,n表示第i种低值可回收物的回收量。

对于政府来说,若仅从经济成本角度来考虑,则其对低值可回收物的补贴金额应该小于或等于低值可回收物的处置成本,即:

Pi≤Qi

(7)

(三) 两种补贴导向的抉择

政府对低值可回收物经营企业的补贴核算是以企业成本为导向,还是以政府成本节约为导向,应进行综合分析。为便于分析,在此作出两个假设:(1)政府实施低值可回收物补贴政策仅考虑经济成本,不考虑社会成本、环境外部性等问题。(2)低值可回收物后端填埋、焚烧和堆肥等处置费用为政府支出,低值可回收物处置量的减少能节约政府成本,政府能够做到将所节约的处置费用拿出来作为企业补贴。

为既达到补贴效果,又控制政府补贴成本,综合企业成本角度与政府处置费用节约角度来看,低值可回收物的补贴金额的约束条件应同时满足(5)和(7),则对应的有三种情形:

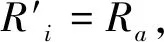

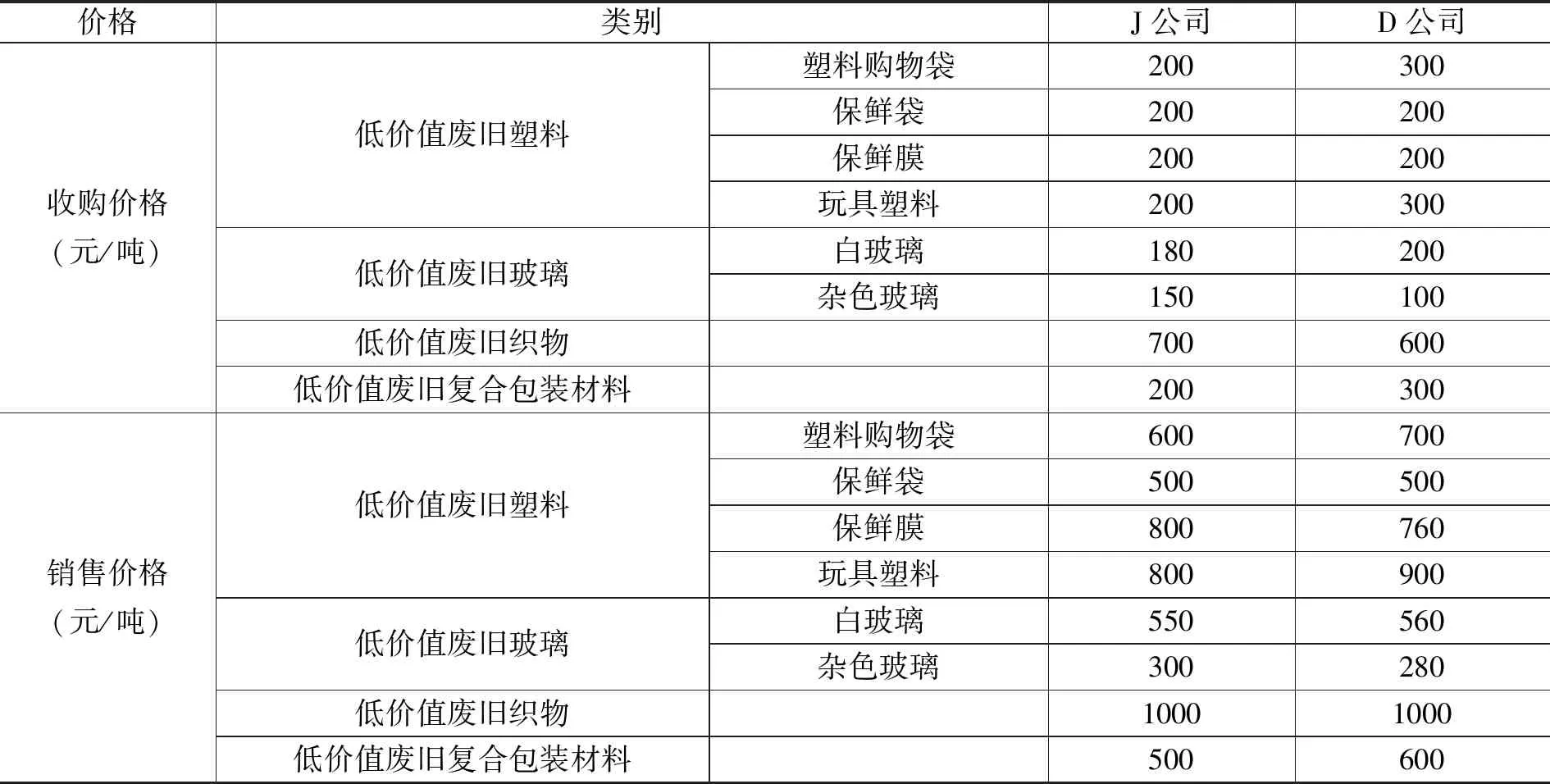

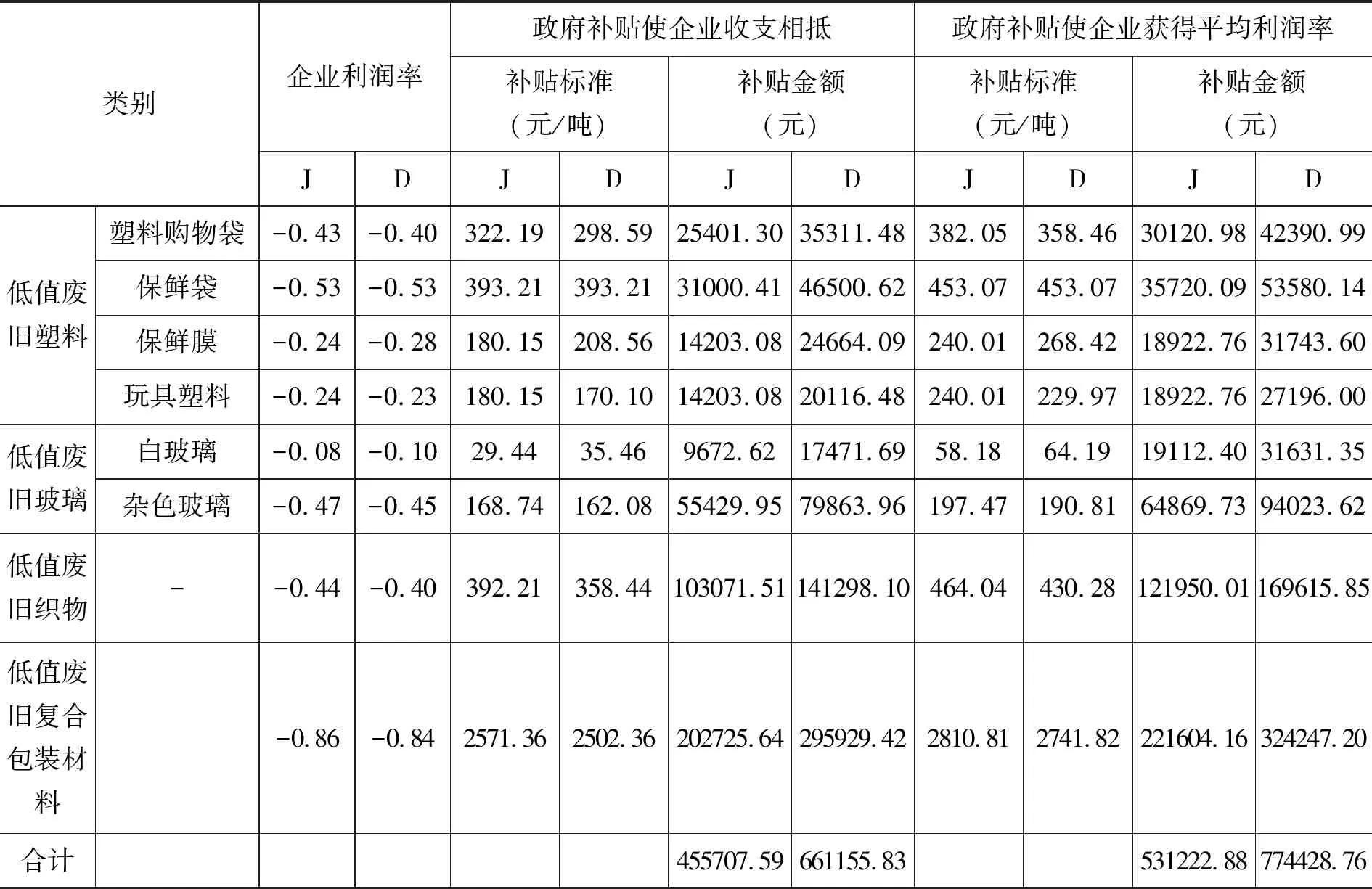

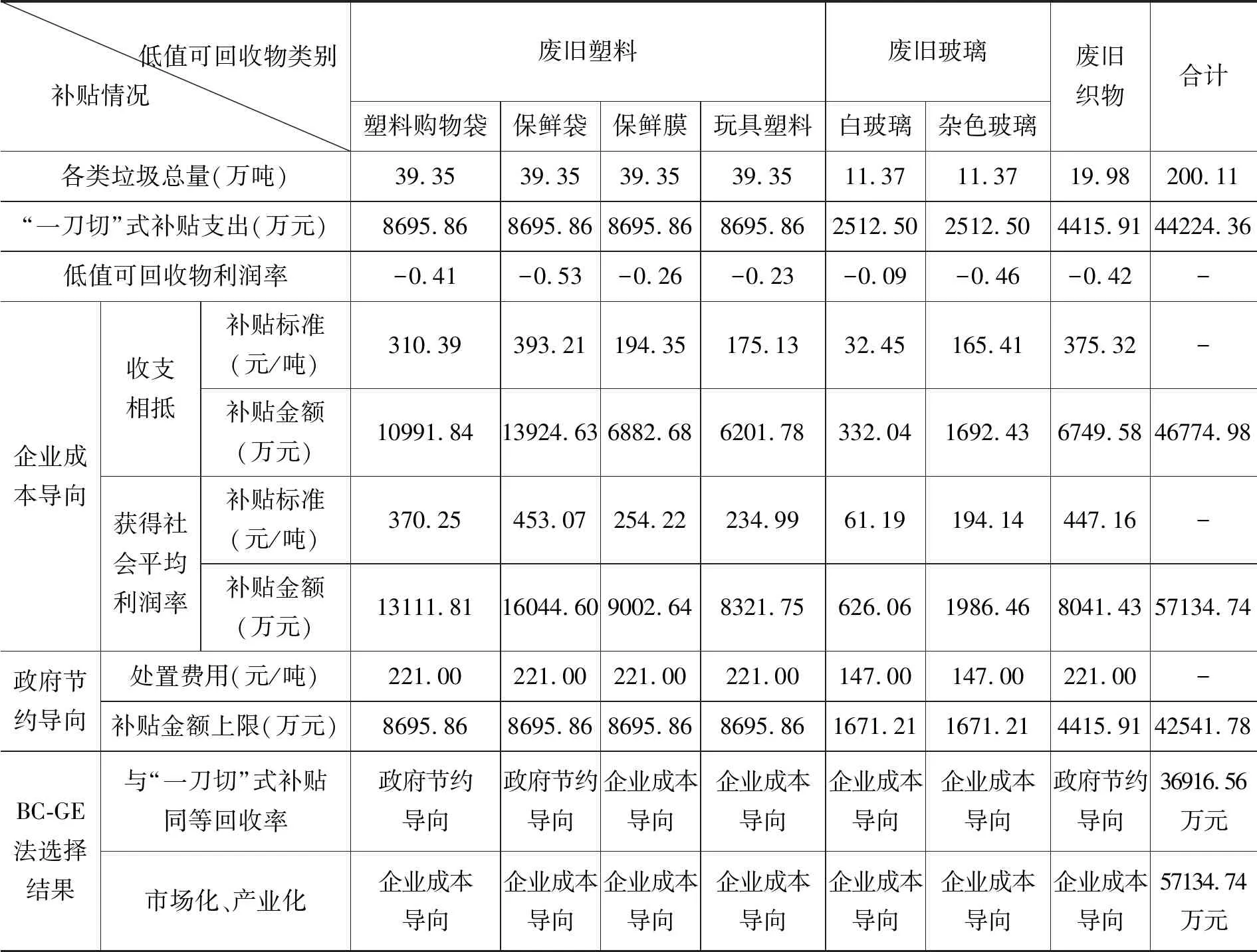

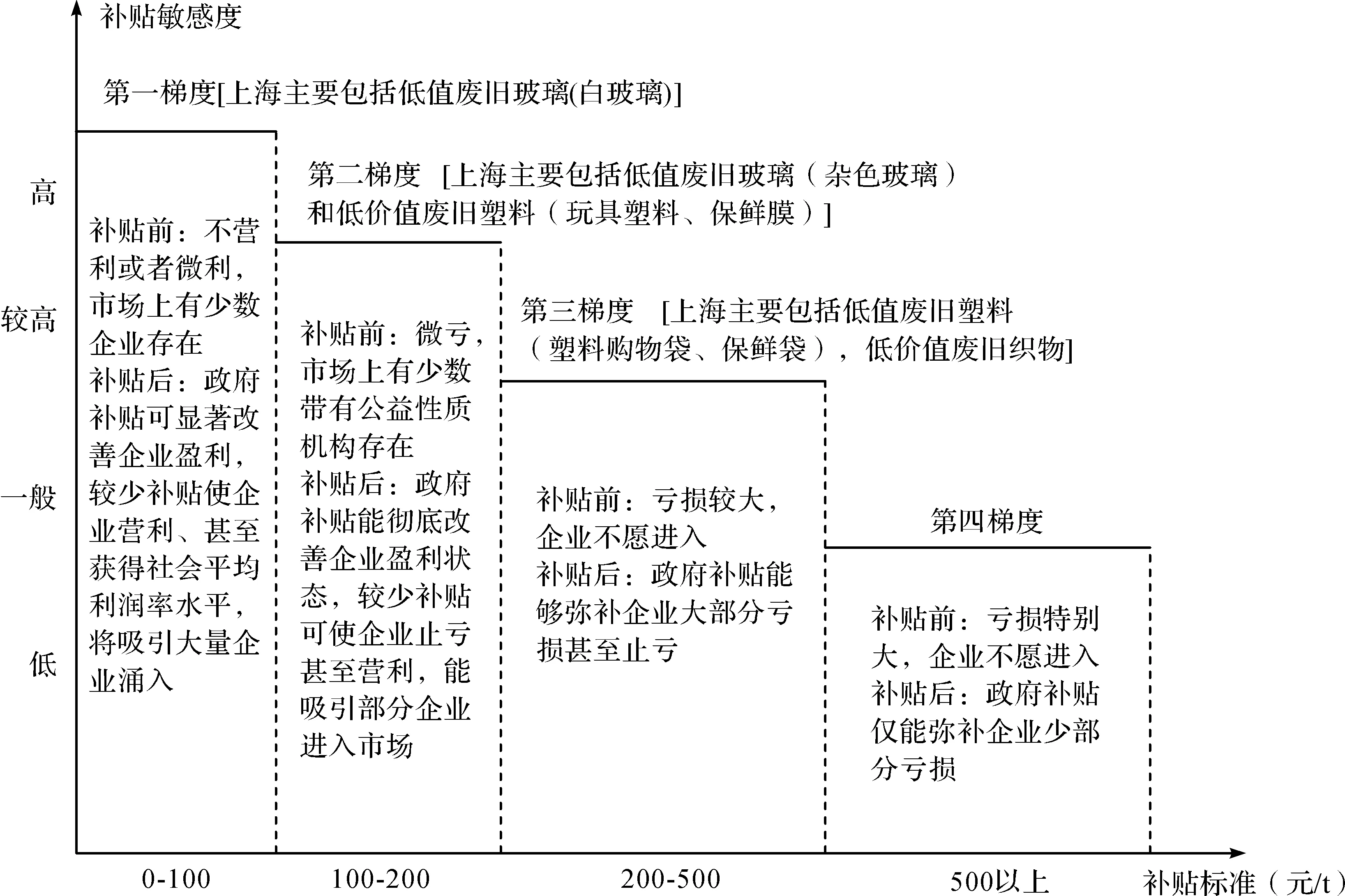

1. (Ra-Ri)×Ci 在这种情况下,以企业成本为导向的补贴金额小于以政府处置费用减少为导向的补贴金额。此时,低值可回收物的补贴金额范围为:0≤Pi≤(Ra-Ri)×Ci,政府通过实施低值可回收物补贴制度能够获得更多的经济效益。在这种情况下,建立低值可回收物补贴制度既能解决低值可回收物回收处置问题,又能节约政府成本。政府甚至还能在节约的政府处置费用范围内加大对企业补贴,使企业获得超出社会平均利润率的超额收益。 2. (Ra-Ri)×Ci=Qi 在这种情况下,企业成本导向的补贴金额与政府处置费用减少导向的补贴金额一致,此时,低值可回收物的补贴金额范围为:0≤Pi≤(Ra-Ri)×Ci=Qi,政府节约的低值可回收物处置成本全部用于补贴企业,政府通过补贴能让低值可回收物经营企业获得社会平均利润率。对于政府来说,在这种情形下,无法节约经济成本,但能“省事”。 3. (Ra-Ri)×Ci>Qi 在这种情况下,以企业成本为导向的补贴金额大于以政府处置费用减少为导向的补贴金额。这意味着,即使政府将低值可回收物量的减少所节省的全部处置费用用来补贴企业,企业利润水平仍然无法达到社会上从事各种商业活动的企业平均利润率。若政府仅从经济成本角度来考虑,则此时,低值可回收物的补贴金额范围应为:0≤Pi≤Qi。在这种情形下,对于微利企业进行补贴可相应提升其利润水平,对于亏损企业来说,可继续分为两种情形: (1)(Ra-Ri)×Ci>Qi≥-CiRi 此时,若将政府所节省的全部处置费用用来补贴企业,政府补贴能够彻底扭转企业亏损经营状态,实现“扭亏为盈”,但是企业盈利水平仍然较低、无法达到社会上从事各种商业活动的企业平均利润率。这意味着若有企业愿意以收支相抵运转状态进入低值可回收物市场,则政府在给了企业补贴之后还能节约一部分政府处置费用;若政府财力允许,将节约的所有政府处置费用全部用来补贴企业,则企业还能够获得一定利润、但无法达到社会平均利润率。这对于部分愿意维持低利润率水平经营的企业而言,政府补贴具有决定性意义。 (2)-CiRi>Qi 此时,若将政府所节省的全部处置费用用来补贴企业,政府补贴只能弥补企业部分亏损、企业仍然处于亏损状态,企业将退出低值可回收物回收处置行业,这意味着仅从政府自身经济收益角度来实施的政府补贴政策失灵。 通过上述分析可知,对有些低值可回收物,可以以政府处置费用节约为导向进行补贴;对有些低值可回收物,可以以企业成本为导向进行补贴;对有些低值可回收物,则可以综合选择。这样既能对各企业、各类低值可回收物的补贴进行精准核算,又能让政府根据自身财力制定相匹配的具体补贴政策、节约政府补贴成本,同时又使企业获得最大补贴效果,形成一套精准的低值可回收物补贴核算系统。 图3 低值可回收物补贴核算系统 上海垃圾分类走在全国前列,已开始探索建立低值可回收物补贴办法。本文以上海为例,选择J、D两家企业进行调研并收集相关数据开展实证研究。在选择企业的过程中,经咨询业内专家及行业主管部门后发现,由于低值可回收物的低值性,从事低值可回收物回收利用的企业较少,在上海市2018年3月发布《关于建立健全本市生活垃圾可回收物回收体系的实施意见》后,进入企业开始增多,大部分企业成立时间不长,有的企业经营一段时间后由于亏损等原因倒闭退出、无法获得连续性分析数据,考虑到研究需要至少一年较为完整、可对比数据的实际需求,我们选择了数据相对完善、经营时间在一年以上的J、D企业展开调研。 通过实地调研,我们获得了J、D两家企业在低值可回收物的收集、运输等方面的数据(2)考虑到公司商业保密性,相关数据不在文中公开,有需要可与作者联系。。按照上海市低值可回收物目录分类(3)同济大学杜欢政教授团队在这方面做了大量探索,本文引用其研究成果。具体可参见上海市绿化和市容管理局与同济大学合作编制的《上海市城市生活垃圾“两网协同”机制试点方案》。,J、D两家企业的低值废旧塑料主要包括塑料购物袋、保鲜袋、保鲜膜、玩具塑料,低值废旧玻璃主要包括白玻璃、杂色玻璃,低值废旧织物和低值废旧复合包装材料因组成较复杂、不再具体细分。 为计算需要,现作出如下假定:一是由于低值可回收物在收集、运输和分拣过程中会有损耗现象发生,通过前期调研得知,低值可回收物损耗率为10%-15%之间,为此,本文将低值可回收物损耗率定为10%;二是1年按365天算,企业每天全负荷工作;三是鉴于低值废旧塑料、低值废旧玻璃、低值废旧织物和低值废旧复合包装材料是在收集运输等过程都是混合在一起的实际情况,我们无法获得各类低值可回收物的具体收集运输成本,另外,考虑到收集运输过程中的场地、运输车、人工等也是混合使用,因此,假定其各类低值可回收物所包括的细分类型垃圾构成比例是平均分布,在对这四种低值可回收物的收集、运输和分拣费用进行核算时,按各占收集、运输和分拣总费用的四分之一比例进行费用核算;四是假定社会平均利润率为8%,当企业获得的补贴能够使企业利润水平达到社会平均利润率时,企业将大量涌入,行业将市场化、产业化发展;五是假定对企业来说,收到的政府补贴只要能维持企业正常运转,那么补贴就算再高一点仅会提高企业利润水平,而不会在短期内影响低值可回收物的回收率;六是在实际生活中,一家企业往往回收多类低值可回收物,为便于精准计算,假定可以对企业按照低值可回收物类别进行拆分,即若某企业回收n类低值可回收物时,可以将其看成n个企业单元、每个单元专门回收某一类低值可回收物。 在全年满负荷运转条件下,J、D两家企业全年能够回收低值废旧塑料总计876吨、低值废旧玻璃总计1825吨、低值废旧织物总计730吨、低值废旧复合包装材料总计219吨。在不考虑市场变化情况下,通过核算全过程成本,可以得到,低值废旧塑料、废旧玻璃、废旧织物、废旧复合包装材料的全过程成本分别为748.29元/吨、359.18元/吨、897.95元/吨、2993.17元/吨。与目前国内多数研究以混合垃圾测算各环节成本不一样的是,得到了各具体垃圾(低值可回收物)相应成本,但从整体来看,又大体接近。如,孙月阳和宋国君[22]等测算了北京生活垃圾的分类收集、混合收集、清运、转运、填埋封场前等各环节成本分别为404.6元/吨、204.9元/吨、305.5元/吨、129.5元/吨、157.2元/吨,加总起来约1171元/吨,与上述四类低值可回收物平均全过程成本1249.6元/吨相差不大。 1. 企业层面补贴 (1)企业利润率核算 根据上述低值可回收物补贴核算系统,不仅能核算出低值可回收物企业利润率,还能得到不同利润率情形下的企业补贴标准与金额。 表1 低值可回收物企业全过程成本测算 在核算低值可回收物企业利润率时,由于不同企业的收集、运输、处置成本和低值可回收物的具体收集类别、数量、销售价格等也有所差异,进而企业利润率也有所差异。在得到低值可回收物企业全过程成本及收购成本的基础上,采用公式(3)核算企业的低值可回收物利润率。 值得说明的是:在核算企业经济利润时,仅考虑企业通过销售产生的经济效益,因此企业利润简化为企业的各类低值可回收物销售收入减去企业成本;不同种类的低值可回收物收购价格、销售价格具体如表2所示;由于所采取的是特定调研企业的年度数据,因此,诸如分拣人员工资与福利在不同地区、不同时间的差异,以及不同时段企业利润受市场因素影响变化等可变因素,不再具体考虑。 表2 企业J、D各类低值可回收物购销价格 (2)企业补贴核算 通过低值可回收物补贴核算系统能够形成低值可回收物经营企业基础数据采集——经营企业成本评估——企业补贴核算的计算链条,可以精确核算不同公司的具体补贴。在此特别关注政府补贴使企业收支相抵和企业获得平均利润率两个情形,有关结果如下表3所示。 表3 企业成本导向下的低值可回收物经营企业J、D补贴基本情况 2. 政府层面补贴总支出 在对企业成本导向下的企业补贴进行核算之后,可以继续核算企业成本导向下的上海市低值可回收物补贴。《2018年上海市绿化市容统计年鉴》数据显示,2018年上海市生活垃圾清运量为984.31万吨。参考2014年上海市生活垃圾物理组分调查数据可知,低值废旧塑料、低值废旧玻璃、低值废旧织物的物理组分分别为15.99%、2.31%、2.03%,低值废旧复合包装材料的物理组分数据没有统计。经咨询相关业内专家,低值废旧复合包装材料包括纸制复合包装材料和塑料复合包装材料,部分是混入废旧塑料中,因此,本文暂不考虑低值废旧复合包装材料,这样,得到上海市2018年废旧塑料、废旧玻璃、废旧纺织物分别为157.39万吨、22.7万吨、19.98万吨。将相关数据代入低值可回收物补贴核算系统,可以得到基于企业成本和政府节约的上海市低值可回收物补贴情况,结果见表4。 表4 上海市低值可回收物补贴金额核算 通过对上海的实证分析,可得到以下结论。 首先,基于企业成本(Business Cost)与政府节约(Government Economization)的综合选择方法(不妨称为BC-GE选择法),能够核算出低值可回收物经营企业的全过程成本、利润率及补贴标准、补贴金额等指标,为政府实现企业精准补贴提供核算方法与依据。在本例中,若要让J、D企业实现收支相抵,则须分别对它们补贴45.57万元、66.12万元,若要让J、D企业获得8%的社会平均利润率,则须分别对它们补贴53.12万元、77.44万元。此外,通过掌握各个企业利润率,有利于发现优质企业,推广低值可回收物收集、运输处置的良好经验,倒逼经营能力差的企业向经营能力好的企业看齐,促进低值可回收物经营市场规范化、标准化经营,有利于实现“适者生存”。 其次,BC-GE选择法能够从区域层面核算出各类低值可回收物补贴金额,可为地方政府制定低值可回收物补贴标准、补贴金额提供核算方法与参考,通过综合比较两种导向的补贴金额及“一刀切”式补贴金额,便于政府在不影响低值可回收物回收率的前提下尽可能节约政府补贴成本。在本例中,通过企业成本与政府节约综合选择法得到上海低值可回收物补贴共计为36916.56万元,比按照上海市生活垃圾处置费用221元每吨、采取“一刀切”式补贴的总支出共节约7307.80万元。“一刀切”式补贴之所以较高,是因为采取这种补贴标准使部分低值可回收物获得了额外利润,然而,从政府节约角度来看,只要企业能够维持正常运转,低值可回收物的回收率就不会受到影响。因此,降低这些获得了额外利润的低值可回收物补贴至能维持企业正常运转的水平,一方面既节约了政府成本,一方面又能不降低低值可回收物回收率、达到了补贴效果。更具体的来看,上海低值可回收物补贴通过BC-GE选择法核算结果,主要有四类情形:(4)理论上可能的全部情形应是根据政府节约导向下的补贴金额、“一刀切”式补贴金额和企业成本导向下收支相抵时及获得社会平均利润率时这4个金额数值的大小关系进行排列组合得到的所有情形。上海案例只出现了其中4种。 第一类是“一刀切”式补贴金额>政府节约导向下的补贴金额上限>企业成本导向下核算出来的企业能够获得社会平均利润率时的补贴金额。本例主要有低值废旧塑料中的玩具塑料和低值废旧玻璃中的白玻璃,此时,在“一刀切”式补贴方式下,这两类低值可回收物企业分别能获得2494.08万元、2180.46万元利润,其中超额利润分别为374.11万元、1886.44万元。在这种情形下,“一刀切”式政府补贴是不合适的。政府完全可以以企业成本为导向进行补贴,而且还能节约大量成本。其中,在企业收支相抵情形下,政府在对其进行补贴之后还可分别节约2494.08万元、1339.17万元;在企业获得社会平均利润率情形下,可分别节约374.11万元、1045.15万元。 第二类是企业成本导向下核算出来的企业能够获得社会平均利润率时的补贴金额>“一刀切”式补贴金额>政府节约导向下的补贴金额上限>企业成本导向下核算出来的收支相抵时的补贴金额。本例中,此类主要是低值废旧塑料中的保鲜膜,此时,在“一刀切”式补贴方式下,保鲜膜企业能扭亏为盈,但盈利较低、无法达到社会平均利润率水平,其利润为1813.19万元。在这种情况下,“一刀切”式政府补贴也是不节约的。 第三类是“一刀切”式补贴金额>企业成本导向下核算出来的企业能够获得社会平均利润率时的补贴金额>企业成本导向下核算出来的收支相抵时的补贴金额>政府节约导向下的补贴金额上限。此时,政府节约的全部处置费用尚无法弥补企业亏损,但在“一刀切”式补贴标准下,企业却能获得高出社会平均利润率的超额利润。本例中,主要是低值废旧玻璃中的杂色玻璃,其利润为820.07万元,其中超额利润为526.05万元。此时,“一刀切”式补贴对政府来说是最不经济的。 第四类是“一刀切”式补贴金额=政府节约导向下的补贴金额上限<企业成本导向下核算出来的收支相抵时的补贴金额。主要有低值废旧塑料中的塑料购物袋、保鲜袋,低值废旧织物:收支相抵情形下,政府除了将所节约的处置费用全部补贴给企业外,还须要分别追加补贴2295.98万元、5228.77万元、2333.67万元;从推动行业市场化、产业化发展的角度来看,若要让企业获得社会平均利润率,则追加的金额更大,分别需要4415.95万元、7348.74万元、3625.5万元。值得一提的是,这一分析结果仅是将政府作为一个经济人的角度进行综合选择分析的结果,事实上,政府不仅仅关注经济成本、更多的是关注社会成本、环境成本、民生福祉等因素。对垃圾进行焚烧填埋会带来严重的社会成本,如宋国君[20]等以2015年北京为例,测算出生活垃圾管理全过程社会成本为2253元/吨,若上海参照这一标准,则上海的社会成本高达45.08亿元,这远远大于企业需要的补贴金额。这也在另一个角度说明,政府在制定政策时确实不是只关注自身经济利益,而是更加关注社会民生。 再次,BC-GE选择法能够从区域层面核算出低值可回收物行业仅维持正常运行和实现市场化、产业化发展时的补贴标准,这能够为区域从产业长远发展的角度制定阶段性补贴政策。上海作为全国第一个强制推行垃圾分类的城市,提出“确保在2022年前全市实现原生生活垃圾零填埋”[21],而现行的“一刀切”式补贴标准下,部分价值废旧塑料和低值废旧织物仍然要进入填埋环节、并不能实现这一目标。若要实现这一目标,就必须确保所有低值可回收物能够全部回收处置,这也就意味着必须让低值可回收物企业至少维持正常运转甚至让企业能够获利,根据BC-GE选择法核算结果,其补贴金额区间应为46774.98万元至57134.74万元,这意味着上海市需要在现行的“一刀切”式补贴标准总金额的基础上,追加2550.62万元至12910.38万元补贴。追加2550.62万元时,所有企业能够以收支相抵状态维持正常运营;追加12910.38万元时,企业获得8%的社会平均利润率,低值可回收物问题能够市场化解决、实现产业化发展。 最后,BC-GE选择法能够从区域层面核算出各类低值可回收物补贴敏感度,这为各地根据自身政府财力制定相应的梯度补贴标准提供参考。BC-GE选择法通过测定不同企业的各类低值可回收物利润率,能够得到区域(行业)层面的各类低值可回收物利润率,从而较为直观反映低值可回收物对政府补贴的敏感度。上海的例证表明,政府节约导向下的补贴上限大多小于企业成本导向下的补贴金额,为建设节约型政府,可以实行梯度补贴政策(如下图4所示),即在保证能够和现行补贴政策维持相同的回收率前提条件下,不再采取“一刀切”式的补贴方式,而是对不同低值可回收物执行不同补贴标准。在实施梯度补贴政策时,应把握两大导向:一是按照对政府补贴敏感度从高到低的顺序补贴低值可回收物从业企业,在相同利润率条件下补贴标准越少越节约;二是政府补贴总支出以政府处置费用节约为上限,在进行补贴时,先力争补贴能够使微亏企业扭亏、无利企业微利,再考虑让企业获得社会平均利润率甚至更高利润率水平。本例中,上海的梯度补贴标准为:第一梯度,低值废旧玻璃(白玻璃补贴32.45元/t);第二梯度,低值废旧玻璃(杂色玻璃补贴165.41元/t)和低值废旧塑料(玩具塑料补贴175.13元/t、保鲜膜194.35元/t);第三梯度,低值废旧塑料(塑料购物袋、保鲜袋)、低值废旧织物,以及第四梯度仍执行“一刀切”式补贴标准即参照上海市生活垃圾处置费221元/吨执行。 图4 政府节约导向下的政府补贴梯度 实行低值可回收物补贴政策是为了弥补企业亏损、进而提高低值可回收物回收率。本文研究表明,目前大多数城市采取的参照垃圾处置费标准对低值可回收物进行“一刀切”式补贴的做法还有进一步优化的空间。本文通过构建企业成本与政府节约综合选择方法(BC-GE选择法),以上海为实证进行检验发现,经过BC-GE选择法核算后形成的梯度补贴标准能够在不降低低值废弃回收率的前提下,比采取参照生活垃圾处置费用221元每吨“一刀切”式补贴的方式能够节约政府补贴支出7307.8万元。(5)值得说明的是,由于所调研企业中有企业是由上海国有企业改制过来、运行成本偏高,使得废旧塑料、废旧复合包装材料两类低值可回收物成本偏高,会推高补贴金额;另外由于废旧复合包装材料物理组分缺、在计算上海市补贴时没有将其纳入,会拉低补贴金额。经初步分析和咨询业内专家,这一增一减两种影响较小且大体能相互抵消,故最后的核算数据仍是值得信赖的。具体梯度补贴标准为:第一梯度为低值废旧玻璃(白玻璃补贴32.45元/t);第二梯度为低值废旧玻璃(杂色玻璃补贴165.41元/t)和低值废旧塑料(玩具塑料补贴175.13元/t、保鲜膜194.35元/t);第三梯度为低值废旧塑料(塑料购物袋、保鲜袋)、低值废旧织物仍执行现在的221元/t补贴标准。上海要实现“确保在2022年前全市实现原生生活垃圾零填埋”目标,则需要在现行补贴总金额的基础上追加2550.62万元(企业收支相抵)—12910.38万元(企业获得社会平均利润率),这为上海实现垃圾分类目标、促进低值可回收物产业化发展提供了阶段性补贴政策安排参考。 当前,我国正在普遍推行垃圾分类制度,各大城市将不断实行低值可回收物补贴政策,为节约政府支出、建设节约型政府,同时又不影响低值可回收物回收利用,主要的政策建议包括:(1)实行低值可回收物梯度补贴政策,改变对所有低值可回收物采取如参照垃圾处置费“一刀切”式的补贴标准,对不同种类低值可回收物实行不同补贴标准。(2)探索建立低值可回收物补贴核算系统,将低值可回收物收集、运输、处置等全过程的核心经营数据纳入相关抽样调查体系,对经营企业做到精确补贴,推动企业“适者生存”,形成良好市场竞争氛围。(3)各地可根据自身财力或垃圾分类目标等实际目标,根据补贴敏感度制定低值可回收物梯度补贴标准,具体来说,对财力不足地区,可以政府处置费用节约为上限,优先保障第一梯度、第二梯度等补贴标准较低的企业正常维持正常运转;对财力较充裕地区,可制定低值可回收物补贴阶段性规划,以企业获得社会平均利润率为导向,不断完善市场体系,推动行业产业化发展。

三、 实证检验——以上海为例

(一) 数据收集与相关假定

(二) 企业成本测算

(三) 补贴核算

(四) 结果分析与讨论

四、 结论与政策建议