数字普惠金融对城镇弱势群体收入的影响

2021-03-15李连梦

李连梦,吴 青

(1.中国农业发展银行博士后科研工作站,北京 100045;2.对外经济贸易大学国际经济贸易学院,北京 100029)

一、问题的提出

城市低收入人群经济收入低、生活质量层次低,社会地位和市场地位等方面相对城镇中高收入人群处于“弱势”[1],面临更高的生活成本、更高的风险和不确定性、更强的主观被剥夺感[2],因此城镇低收入群体也是弱势群体。国务院在2016年1月印发《推进普惠金融发展规划(2016—2020年)》中明确指出:“到2020年,要建立与全面建成小康社会相适应的普惠金融服务和保障体系,特别是要让小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等及时获取价格合理、便捷安全的金融服务,使我国普惠金融发展居于国际中上游水平。”因此,城镇低收入群体的金融排斥问题也值得广泛关注。

数字普惠金融可以提高资本配置效率,缓解信贷约束,增加金融服务的可获得性[3],为弱势群体及时获取价格合理、便捷安全的金融服务提供可行途径[4-5]。现有研究多以农村居民为研究对象,探究数字普惠金融与弱势群体的关系,针对城镇弱势群体的研究相对较少。目前,关于数字普惠金融与低收入群体的研究集中在以下几个方面:第一,数字普惠金融与低收入群体的信贷排斥。胡金焱等[6]研究发现,P2P网贷出现了目标偏移、金融排斥和成本高企等现象,低收入人群在P2P平台上没有获得与中高收入人群同等的借款机会,依然面临融资难、融资贵问题。王倩等[7]指出低收入者及时足额归还贷款的可能性较低,因此在数字普惠金融中可能面临更高的信用风险和风险溢价。第二,数字普惠金融与低收入群体的金融素养。提高城市居民金融素养有助于缓解城市贫困[8],但尹志超等[9]研究发现财富水平处于40%以下的低收入群体尚不具备参与数字普惠金融的经济能力,即使其金融知识增加也难以满足数字普惠金融参与的门槛。同时,魏丽萍等[10]指出,金融素养越高越倾向参与互联网金融市场。第三,数字普惠金融与低收入群体的身份特质。王倩等[7]基于拍拍贷的数据研究发现,身份信息可以显著影响居民被信贷排斥概率,城市无职业者更容易被排斥在网络借贷之外。王子敏等[11]基于人人贷的数据研究发现,“还款能力强”“信誉良好”的工薪阶层能够获得更多信贷投资。贝多广[12]则指出,互联网金融是一种金融创新,能够达到普惠金融的效果,用跳跃式的方式为低收入者提供金融服务。

基于以上背景和文献,本文将城镇居民分为“低收入群体”和“中高收入群体”,基于收入增长和收入差距缩小的双重视角,探究数字普惠金融对城市弱势群体收入的影响。本研究的贡献主要体现在:补充数字普惠金融与弱势群体的相关研究,实证探究数字普惠金融能否促进城镇低收入人群的收入增长。现有研究多以城乡收入差距为视角,探究数字普惠金融能否缩小城乡收入差距;本文则以城镇内部收入差距为视角,探究数字普惠金融能否缩小城镇内部收入差距,促进经济包容性增长。

二、理论分析

数字普惠金融可以通过以下途径直接影响城镇低收入群体的收入:第一,数字普惠金融可以降低金融服务门槛,为城镇低收入人群提供金融服务,缓解城镇低收入群体面临的融资约束,从而提高城镇低收入群体收入。第二,数字普惠金融借助于大数据、云计算等先进技术,促进价格发现与信息流通,提高金融市场效率[13]。蚂蚁金服的“蚂蚁借呗”、腾讯的“微粒贷”等互联网借贷均实现了在线审批、随借随还、按天计息,不仅金融服务效率高,年化利率还低于民间借贷,成本相对较低。第三,数字普惠金融降低了传统金融市场上的“财富门槛”,优化资源配置,降低金融服务的边际成本。因此,数字普惠金融通过降低服务门槛、提高金融效率、降低服务成本等方式缓解城镇低收入群体的融资约束,进而促进城镇低收入群体收入增加。

同时,城镇低收入群体还可以间接受益于数字普惠金融的发展:第一,数字普惠金融可以缓解中小微企业的融资约束,促进中小微企业的发展[14],而中小微企业可以为城市低收入人群提供更多就业岗位,促进其收入增加。第二,数字普惠金融可以促进创业与创新,带动更多就业,促进城镇低收入人群收入增加[15-16]。第三,数字普惠金融可以提高投资效率,推动实体经济发展[17],拉动经济增长,从而使城市低收入人群间接获益。因此,数字普惠金融可以促进生产经营、促进就业与创新、拉动经济增长,从而间接促进城镇低收入群体收入增加。基于此,本文提出假设:

假设1:数字普惠金融可以促进城镇低收入群体收入增加。

现有研究已经证明数字普惠金融可以通过提高金融服务触达性、降低服务成本、降低风险控制成本等方式推动普惠金融发展,而普惠金融又通过降低门槛效应、缓解排除效应和减贫效应等方式缩小城乡收入差距[18-19]。与同为弱势群体的农村居民相比,城镇低收入人群的基础条件、思想意识、金融信息等方面具有一定的优势:第一,在基础条件方面,数字普惠金融的发展需要以互联网、大数据、征信体系、网络安全等为依托,城镇互联网基础设施条件要远胜于农村,数字普惠金融服务更容易触达城镇低收入群体。第二,在思想意识方面,城镇低收入群体触网较早,在社交网络中耳濡目染,更容易接受互联网理念和数字普惠金融思维,对数字普惠金融接受程度更高。第三,在金融信息和素养方面,相对于农村居民的低学历和“信息孤岛”,城镇低收入人群接触信息量大、范围广,金融素养更高,对数字普惠金融的利用能力更强。因此,城镇低收入人群更具有利用数字普惠金融的有利条件,从而缩小与城镇中高收入群体的收入差距,促进经济包容性增长。基于此,本文提出假设:

假设2:数字普惠金融可以缩小城镇低收入群体与中高收入群体的收入差距。

三、模型构建及数据来源

(一)模型构建

本文参考程名望等[20]的研究,构建模型(1)考察数字普惠金融对城镇弱势群体收入增加和收入差距缩小的影响,具体模型如下:

其中,模型被解释变量income为人均纯收入的对数,本文对人均纯收入按分位数界限0.025进行双侧缩尾,以降低极端值对研究结果的影响,同时,对数据取对数以减弱异方差。核心解释变量infin为数字普惠金融的发展程度,二级维度指标包括数字普惠金融的覆盖广度coverage、支付业务pay、信贷业务credit、数字支持服务digital四类,分别表示一个地区数字普惠金融的覆盖广度、支付使用情况、通过互联网贷款的情况以及数字化服务程度等。模型(1)中ε为随机扰动项,服从正态分布。对于城镇居民来说,影响城镇居民收入增长的因素包括物质资本、金融资本、社会资本、就业情况、区域经济、家庭特征等,具体控制变量的选取如下:

物质资本:物质资本选取住房、汽车、摩托车拥有量表示。中山大学劳动力动态调查数据CLDS中关于住房的统计主要有以下几类:完全自有=1、和单位共有产权=2、租住=3、政府免费提供=4、单位免费提供=5、父母或子女提供=6、其他亲友借住=7、其他=99,其他情况主要包括拆迁房、房改房、小产权、军队提供的营房、员工宿舍等。本文将需要付出租金的家庭视为没有住房的家庭house=0,不需要付出租金的家庭视为拥有住房house=1。汽车、摩托车拥有量分别以拥有汽车的实际数量car、拥有摩托车的实际数量moto来表示。

金融资产:金融资产以是否购买金融产品、家庭借出资金、家庭借入资金表示。城镇家庭购买金融产品fin=1,没有购买=0;家庭借出的资金lend(万元/人),以家庭借给别人且尚未收回的钱与家庭总人口的比值表示;借入的资金load(万元/人),以家庭到目前为止欠钱的金额与家庭总人口的比值表示。

就业情况:以家庭成员就业情况,即家庭成员中全职就业的人数与家庭总人口的比值表示。CLDS统计数据中,家庭成员的就业、就学状态分别为:从未工作过=1、全职就业=2、半职就业=3、临时性就业=4、务农=5、上学且未工作过=6、休长假或产假=7、失业或下岗=8、离退休=9、操持家务=10、丧失劳动能力=12。本文统计全职就业=2的人数,将其与总人口的比值表示家庭就业情况employ。

社会资本:社会资本是指居民在社会结构中所处的位置能给家庭带来的资源,本文以家庭中是否有党员来表示社会资源party,有党员=1,无党员=0。

区域经济:家庭所在地级市经济发展情况lngdp,以家庭所在地级市GDP的对数表示;省级城镇居民人均可支配收入p_inc(千元),以家庭所在省的城镇居民人均可支配收入表示。

家庭特征:孩童抚养比child以家庭中15岁以下孩子数量占家庭总人口比重表示;老人抚养比old以家庭中65岁及65岁以上老人数量占家庭总人口比重表示;户主性别gender以家庭户主的性别表示,男性=1,女性=0;户主年龄age(岁)和户主年龄的平方age2,分别以家庭户主当年的实际年龄和实际年龄的平方表示;户主受教育程度edu以家庭户主受教育程度表示,包括未上过学=1、小学或私塾=2、初中=3、普通高中=4、职业高中=5、技校=6、中专=7、大专=8、大学本科=9、研究生=10,样本中极少数户主的教育类型为其他=99,本文将其匹配为本家庭中成员的最高学历,以降低极端值影响。

(二)数据来源

家庭层面的微观数据来源于中山大学劳动力动态调查数据CLDS。目前CLDS已经公布2012年、2014年、2016年三期数据,本文选取三期数据中的城镇社区数据进行研究,剔除样本中异常数据和无效数据,筛选后共获得15 948户城镇居民的面板数据。数字普惠金融总指数及其二级维度指标数据均来自于北京大学数字普惠金融指数。地区经济发展lngdp数据来源于《中国城市统计年鉴》,省级城镇居民人均可支配收入p_inc、互联网普及率(工具变量)等数据来源于《中国统计年鉴》。

(三)城市低收入群体的界定

本文对样本中城镇居民进行分组,将2012年、2014年、2016年城镇居民家庭人均收入分别按照收入高低分为三组,取第一组为低收入群体组,剩余第二组、第三组为中高收入群体,分别对两个群体进行实证研究。

四、回归结果分析

(一)描述性统计分析

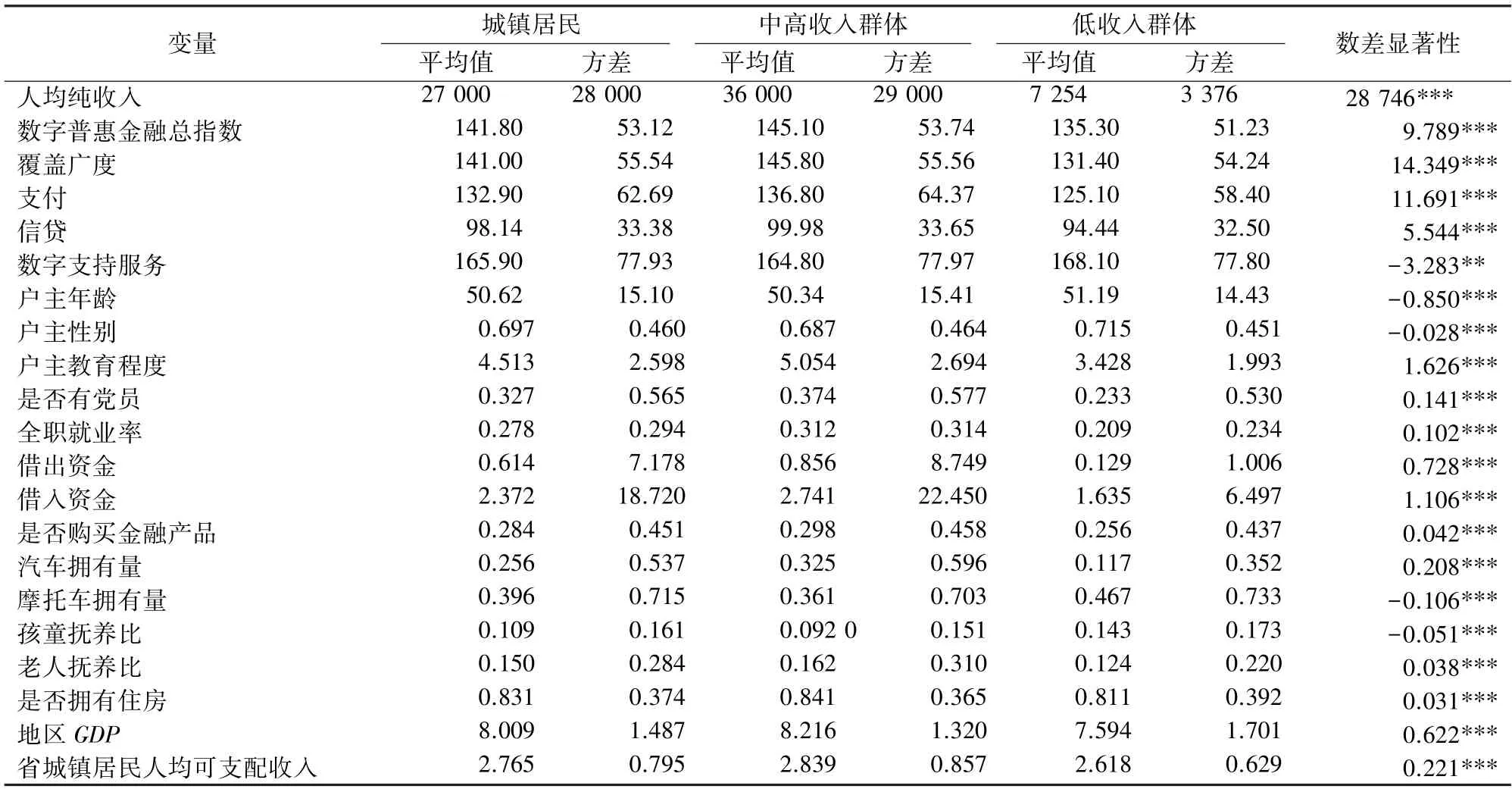

由表1可知,城镇的低收入群体具有以下特点:第一,城镇低收入群体的人均收入较低。低收入人群年人均收入平均值仅为7 254元,显著低于中高收入群体的36 000元。第二,城镇低收入群体所在地的数字普惠金融发展水平较低。城镇低收入群体所在地的数字普惠金融总指数、覆盖广度、支付、信贷、数字支持服务的平均值分别为135.3、131.4、125.1、94.44、168.1,均显著低于中高收入群体。第三,城镇低收入群体所拥有的物质资产较少。低收入群体的汽车户均拥有量为0.117辆,显著低于中高收入群体,但摩托车户均拥有量则为0.467辆,显著高于中高收入群体。可见,低收入群体的收入较难支撑汽车的购买价格以及日常支出,而摩托车正好可以满足低收入群体的交通工具需求。低收入群体住房自给率约为0.811,低于中高收入群体的0.841。第四,城镇低收入群体的债务量小,金融产品购买率低。低收入群体借出的资金和借入的资金人均分别为1 290元和16 350元,购买金融产品的家庭约占0.256,显著低于中高收入家庭。第五,城镇低收入群体全职就业率低,全职就业家庭成员数占家庭总人数的20.9%,显著低于中高收入群体。第六,城镇低收入家庭的社会资本较少。低收入群体中党员家庭占比为0.233,而中高收入群体中党员家庭占比为0.374。第七,城镇低收入群体居住地的经济发展水平较低。城镇低收入人群所在地的GDP对数和省级城镇居民人均可支配收入分别为7.594和26 180元,要显著低于中高收入群体的8.216和28 390元,这表明城镇低收入群体多居住于经济落后的地区和省份。第八,城镇低收入家庭养老负担虽然相对较低,但子女抚养责任更重,户主的年龄更高、受教育程度更低。综上,可以看出,城镇低收入群体不仅收入低,而且物质资本、社会资本、金融资源、区域经济、家庭基础等各方面均处于弱势状态。

表1 描述性分析

(二)相关性分析

本文对解释变量进行相关性分析,除城镇人均可支配收入p_inc外,其他指标间均不存在严重多重共线性,故本文剔除省级城镇人均可支配收入指标p_inc,仅选取地区lngdp指标来控制区域经济。

(三)回归结果

本文数据为面板数据,在进行回归前对面板数据进行Hausman检验,需使用固定效应模型;同时,为了降低异方差,本文均在聚类稳健标准误差下进行回归。

1.数字普惠金融不同维度指标对城镇弱势群体收入的影响。本文运用模型(1)探究数字普惠金融不同维度指标对城镇弱势群体收入的影响,同时,为了探究数字普惠金融对低收入群体和中高收入群体收入差距的影响,本文对两者系数差的显著性进行检验。系数差可以表示数字普惠金融对城镇低收入群体与中高收入群体收入水平的边际贡献率差异[20]。若系数差显著大于0,那么数字普惠金融显著扩大了两组之间的收入差距;若系数差显著小于0,那么数字普惠金融显著缩小了两组之间的收入差距;若系数差检验结果不显著,那么数字普惠金融对两组收入差距无显著影响。

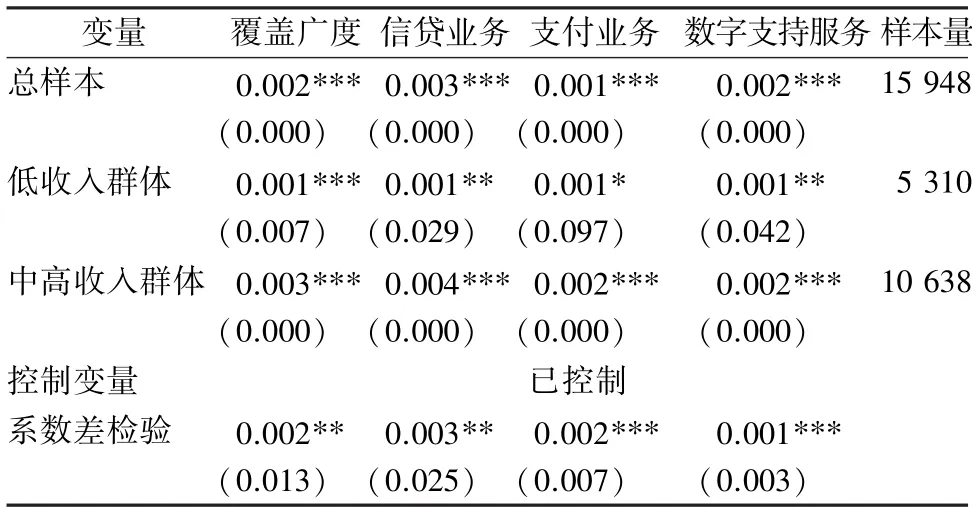

数字普惠金融的发展水平体现在覆盖广度、使用深度、数字支持服务三个方面,其中使用深度主要体现在支付、货币基金、投资、信贷、征信、保险等业务的发展。本文选取数字普惠金融的覆盖广度、信贷业务、支付业务、数字支持服务等维度指标,探究数字普惠金融不同业务对城镇弱势群体收入的影响,回归结果见表2。从收入增加变量看,数字普惠金融的覆盖广度、信贷、支付、数字支持服务等均与城镇低收入群体的收入呈正相关关系,与假设1一致。城镇低收入群体可以分享到数字普惠金融发展福利,例如数字普惠金融覆盖广度更高、融资渠道增加、支付更加便利以及互联网数字支持服务等,进而增加城镇低收入人群收入。同时,表2系数差检验结果显著为正,数字普惠金融二级维度指标显著扩大了城镇低收入群体与中高收入群体的收入差距,与假设2相反。因此,数字普惠金融的覆盖广度、信贷、支付、数字支持服务等业务促进城镇低收入群体收入增长,但也扩大了低收入群体与中高收入群体的收入差距。

表2 数字普惠金融影响城镇居民收入的直接路径

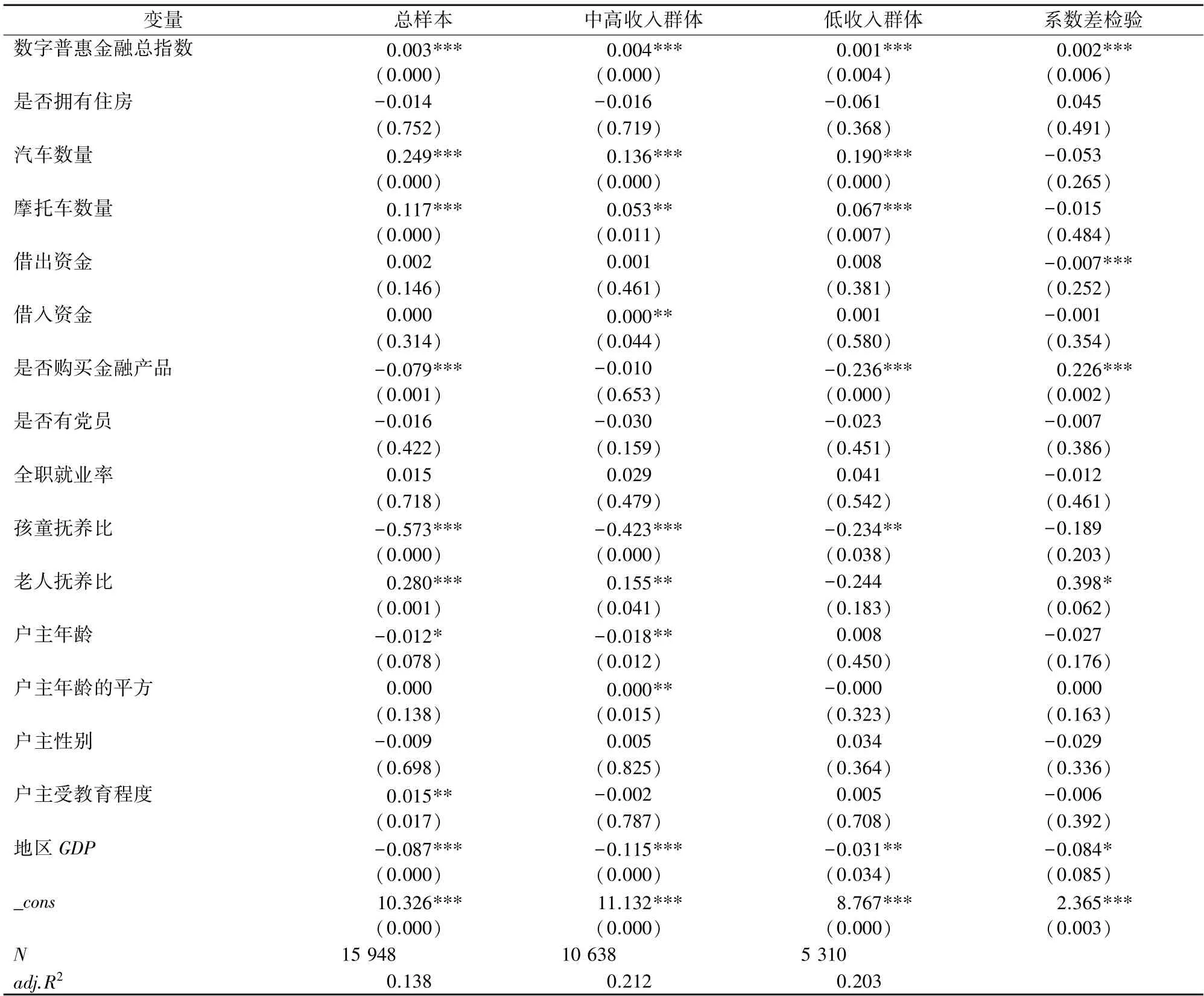

2.数字普惠金融总指数对城镇弱势群体收入的影响。同样,本文运用模型(1)探究数字普惠金融总指数对城镇弱势群体收入的影响,回归结果和系数差检验结果如表3所示,数字普惠金融总指数与城镇居民总样本、中高收入群体、低收入群体收入呈显著正相关,即数字普惠金融确实有利于促进城镇低收入群体人均收入增加,与假设1一致。但值得注意的是,系数差检验结果显著为正,这表明数字普惠金融不仅没有缩小低收入群体和中高收入群体的收入差距,反而扩大了两者的收入差距,与假设2相反。

表3 数字普惠金融总指数对城镇居民收入影响的回归结果

表3和表2的系数差检验结果显示,数字普惠金融总指数和不同维度指数均显著扩大了低收入群体与中高收入群体的收入差距,产生该现象可能的原因是:第一,从基础设施条件看,互联网是数字普惠金融发展的先决条件,而城镇低收入群体往往处于经济落后的地区,互联网基础设施相对欠发达。第二,从数字普惠金融供给看,数字普惠金融的本质仍为金融,利益驱动条件下才能实现可持续发展,而低收入群体作为弱势群体,在没有政府相关优惠政策支持保障下,数字普惠金融为了补偿低收入群体的风险,会提高贷款利率和风险补偿,产生挤出效应,从而进一步扩大城镇低收入群体与中高收入群体的收入差距。第三,从数字普惠金融需求看,低收入群体受自身教育水平偏低、资本积累少、金融知识匮乏等因素限制,对数字普惠金融的利用程度远不及中高收入群体。以上原因导致数字普惠金融不仅没有缩小城市内部收入差距,反而扩大了收入差距。

此外,由表3的研究结果还可以看出,城镇居民人均收入与其拥有的物质资本成正相关关系,家庭拥有汽车和摩托车数量均与人均收入成正相关关系。购买金融资产不仅没有增加城镇居民人均收入,反而降低了城镇居民人均收入,但中高收入群体不受影响。家庭中15岁以下儿童的占比越高,城镇居民人均收入越低,但是家庭中65岁以上老人占比越高,人均收入越高,可能的原因是城镇老人多为退休职工,退休金收入较高。户主的年龄和受教育程度均可显著影响居民人均收入。城镇居民收入与地区经济发展水平lngdp呈负相关关系,可能的原因是城镇居民的收入并没有随着地区经济同步增加。

研究结果还显示:家庭中全职就业人数占比、家庭住房自给率、家庭的借出资金并不影响城镇居民的人均收入。可能的原因是城镇家庭就业灵活,相当一部分家庭成员兼职就业,且工资并不低于全职就业;城镇家庭住房自给率较高,多数不需要付出租金。借入资金并没有显著影响城镇低收入群体收入,但可以显著促进中高收入群体收入,可能的原因是城镇低收入群体的债务多为房贷、车贷等,并没有用于生产性经营,而中高收入群体则将其用于生产经营,进而促进其收入增加。

(四)稳健性检验

本文对样本重新分组,将2012年、2014年、2016年城镇居民收入分别按照收入高低分为五组,取第一组和第二组为低收入群体组,剩余第三组、第四组、第五组为中高收入群体,进行稳健性检验。检验结果如表4所示,所有模型的系数和显著性并未发生显著改变,且系数差检验也未发生显著改变,模型通过稳健性检验。

表4 稳健性检验

(五)内生性讨论

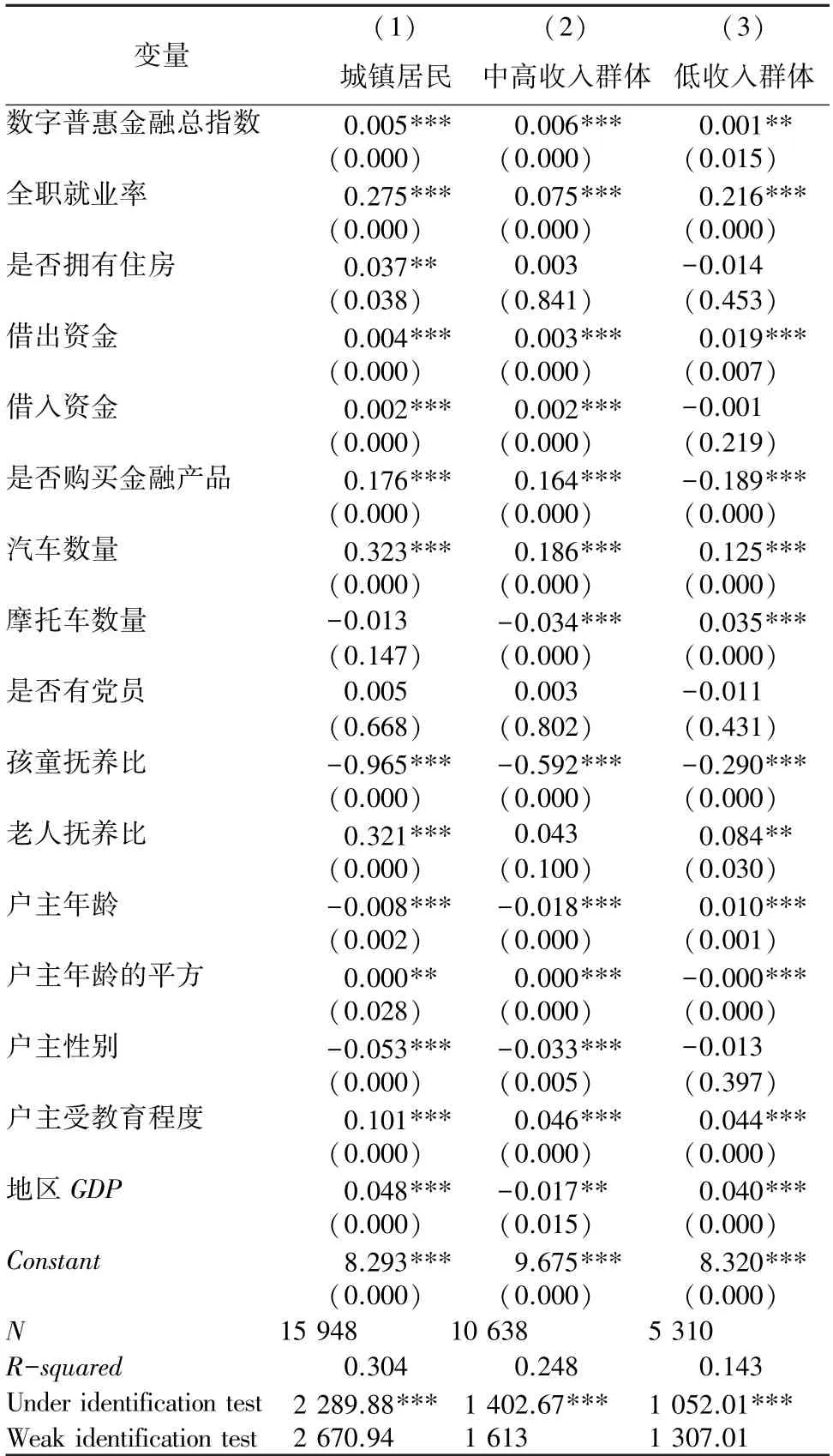

本文使用的数字普惠金融数据为地区级别的数据,对城镇居民个人来说,区域数字普惠金融发展状况具有一定的外生性,可以在一定程度上避免内生性问题;同时,本文参考谢绚丽等[15]的研究,采取省级互联网普及率作为数字普惠金融指数的工具变量作内生性检验,检验结果如表5所示。模型系数和显著性均没有发生较大变化,排除内生性的结果依旧显示数字普惠金融可以显著提高城镇居民收入。

五、研究结论

本文将城镇居民按收入高低分为低收入群体、中高收入群体两组,从收入增加和收入差距缩小两个角度,运用固定效应面板模型探究数字普惠金融对城镇弱势群体的影响。充分考虑内生性的稳健研究结果显示:数字普惠金融的覆盖广度、信贷业务、支付业务以及数字支持服务等均可以显著促进城镇低收入群体的收入增长,但却扩大了低收入群体与中高收入群体的收入差距;数字普惠金融总指数可以促进城镇低收入群体的收入增加,但并未缩小城镇低收入群体与中高收入群体的收入差距,反而扩大了两者之间的收入差距。数字普惠金融作为现有金融体系的有效补充,可以为弱势群体提供金融服务,增加城镇低收入群体的收入,但却难以缩小城镇低收入群体与中高收入群体的收入差距。

基于以上结论,本文提出以下建议:第一,强化欠发达地区数字普惠金融基础设施建设。城镇低收入人群多位于落后地区和省份,数字普惠金融发展水平相对较低,强化欠发达地区数字普惠金融基础设施建设,推动互联网等信息技术的普及,提升落后省份和地区数字普惠金融的发展水平,可以让更多城市低收入群体获取金融服务。第二,创新数字普惠金融服务产品,合理增加金融服务。加强第三方支付、移动支付与金融机构的跨界融合,创造更多数字普惠金融产品,推进数字普惠金融在低收入社区的推广。第三,健全低收入群体的福利保障体系,促进经济包容性增长。数字普惠金融并不能缩小城市内部收入差距,健全低收入群体的福利保障体系,促进经济包容性增长,才是解决城市贫困的根本。第四,培育良好的营商环境,规范金融创新,构建包容审慎的“监管沙盒”,防范系统性金融风险发生。

表5 内生性检验