基于客户群特征S农信社农村普惠信贷信用风险评估研究

2021-03-07冯再青

摘 要:由于长尾群体信用意识薄弱,导致商业银行信用风险较大,影响普惠金融可持续发展,难以实现普惠金融初衷。

基于以上背景,文章将借款人客户群特征作为构建信用风险评价体系的主要依据。通过对S农信社农村普惠信用贷款的违约数据进行因子分析,构建了农户个人特征、农户获贷能力、农户还款意愿与农户借款基本特征4个评价主因子和10个评价指标组成的综合评价指标体系,并据此建立 Logistic概率模型,确定农户贷款中的各个因素因子及其所占系数比重,得出农户性别、学历、婚姻状况、家庭总负债、家庭总资产、历史逾期次数、贷款数额以及评级八个显著影响因素对农村普惠贷款发生违约影响较大。通过建立相应模型,方便让客户经理判断客户的信用风险情况,对提高农村金融机构信用风险管理能力具有重要意义。

关键词:普惠金融; 信用风险管理 ;客户群特征; logistic

1.1 模型选择

1.1.1因子分析模型

因子分析是通过研究因子间的相关性,把相关性较大指标组合成一个因子,并保证因子之间相关性较小,进而使用较少的因子反映出较多的信息。假设有n个因子,每个因子观测k个指标,对样本数据做标准化处理以消除观测量纲差异,令其均值为0,方差为 1。采用因子分析建立模型,组成线性组合:

Logistic 模型是常用的二分类因变量回归分析模型,可预测事件发生概率,对数据样本分布不做任何假设,且数据要求容易满足,适用于农村中小银行对农户贷款信用风险的评估。研究农户贷款违约事件,只有2 种结果,农户违约和不违约。引入一个二分变量 Y,将农户违约标记为1,农户不违约标记为0,如式(1-3)。

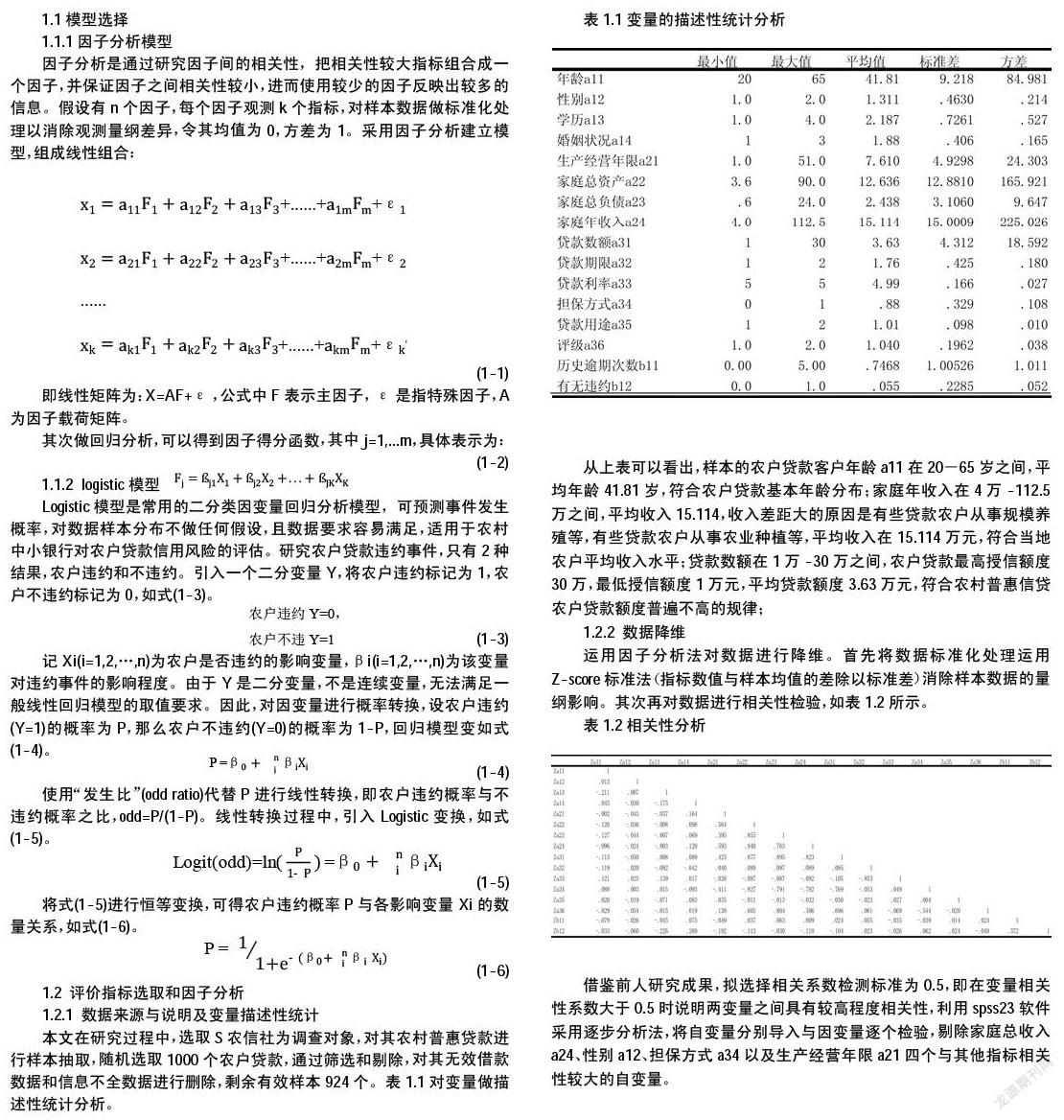

1.2.1 数据来源与说明及变量描述性统计

本文在研究过程中,选取S农信社为调查对象,对其农村普惠贷款进行样本抽取,随机选取1000个农户贷款,通过筛选和剔除,对其无效借款数据和信息不全数据进行删除,剩余有效样本924个。表1.1对变量做描述性统计分析。

1.2.2 数据降维

运用因子分析法对数据进行降维。首先将数据标准化处理运用Z-score标准法(指标数值与样本均值的差除以标准差)消除样本数据的量纲影响。其次再对数据进行相关性检验,如表1.2所示。

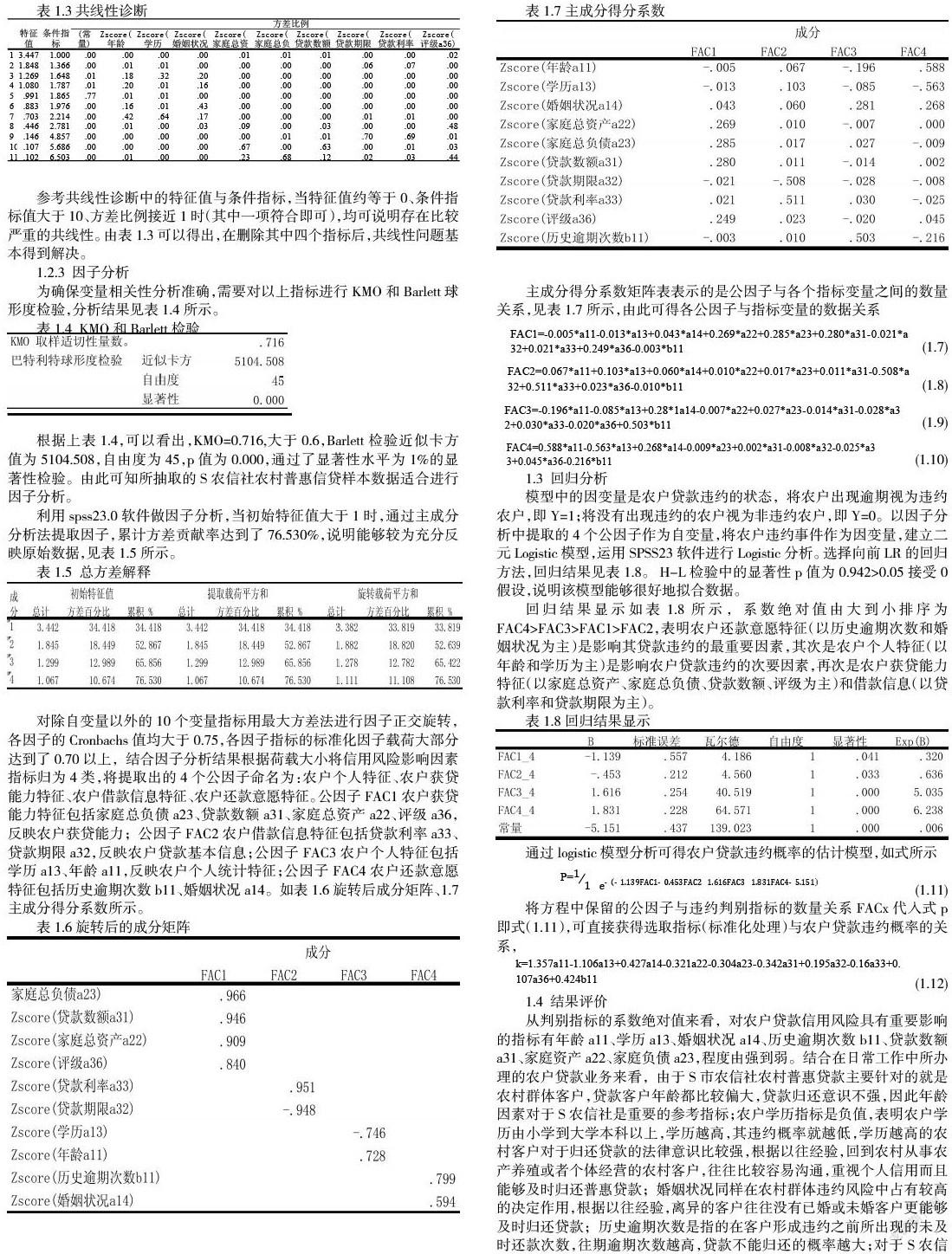

1.2.3 因子分析

为确保变量相关性分析准确,需要对以上指标进行KMO和Barlett球形度检验,分析结果见表1.4所示。

利用spss23.0软件做因子分析,当初始特征值大于1时,通过主成分分析法提取因子,累计方差贡献率达到了76.530%,说明能够较为充分反映原始数据,见表1.5所示。

模型中的因变量是农户贷款违约的状态,将农户出现逾期视为违约农户,即Y=1;将没有出现违约的农户视为非违约农户,即Y=0。以因子分析中提取的4个公因子作为自变量,将农户违约事件作为因变量,建立二元Logistic模型,运用SPSS23软件进行Logistic分析。选择向前LR的回归方法,回归结果见表1.8。 H-L检验中的显著性p值为0.942>0.05接受0假设,说明该模型能够很好地拟合数据。

回归结果显示如表1.8所示,系数绝对值由大到小排序为FAC4>FAC3>FAC1>FAC2,表明农户还款意愿特征(以历史逾期次数和婚姻状况为主)是影响其贷款违约的最重要因素,其次是农户个人特征(以年龄和学历为主)是影响农户贷款违约的次要因素,再次是农户获贷能力特征(以家庭总资产、家庭总负债、贷款数额、评级为主)和借款信息(以贷款利率和贷款期限为主)。

从判别指标的系数绝对值来看,对农户贷款信用风险具有重要影响的指标有年龄a11、学历a13、婚姻状况a14、历史逾期次数b11、贷款数额a31、家庭资产a22、家庭负债a23,程度由强到弱。结合在日常工作中所办理的农户贷款业务来看,由于S市农信社农村普惠贷款主要针对的就是农村群体客户,贷款客户年龄都比较偏大,贷款归还意识不强,因此年龄因素对于S农信社是重要的参考指标;农户学历指标是负值,表明农户学历由小学到大学本科以上,学历越高,其违约概率就越低,学历越高的农村客户对于归还贷款的法律意识比较强,根据以往经验,回到农村从事农产养殖或者个体经营的农村客户,往往比较容易沟通,重视个人信用而且能够及时归还普惠贷款;婚姻状况同样在农村群体违约风险中占有较高的决定作用,根据以往经验,离异的客户往往没有已婚或未婚客户更能够及时归还贷款;历史逾期次数是指的在客户形成违约之前所出现的未及时还款次数,往期逾期次数越高,贷款不能归还的概率越大;对于S农信社所发放的农村普惠贷款,在贷款10万以上要求要追加保证人,保证人只能是直系亲属或者是村干部等,所以贷款额度越高,其还款因为有保证人的催促和监督,反而能够及时还贷;家庭总资产越高,其还款能力就越强,违约风险就越低;家庭负债越高,其还款压力增大,违约风险也会随之增高。

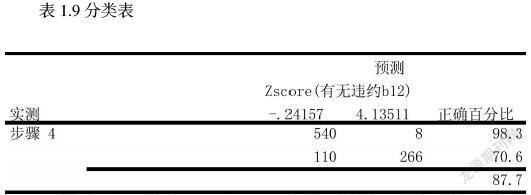

在预测结果列联表中,在924例农户普惠贷款数据进行预测,对违约贷款的预测正确率是70.6%,对未违约贷款的预测正确率是98.3%,总的正确率是87.7%,参考张国政等[1]、付玮琼[2]的研究,将贷款违约概率P的阈值设为50%,本模型总体预测正确百分比87.7%。具体结果见上表1.9所示。

1.5 小节

文章以农村金融机构S农信社农村普惠贷款数据为样本,通过建立logistic回归模型,分析农村客户群特征对于农村信贷信用风险的影响,得到以下结论:

(1)农村客户群特征对农村普惠信贷信用风险管理研究具有一定的意义,其中贷款年龄、学历、婚姻状况、历史逾期次数、家庭资产和家庭负债等都对贷款客户是否会造成违约构成一定的显著性影响,应当重点关注以上特征。

(2)S农信社农村客户信用评估体系需要进一步的改进。农村金融机构对于农户客户进行风险评估时,除了审核客户资料的真实可靠性,还应当充分考虑农村客户特征,提高对客户信用评估的准确性,以便有效地进行客户信用风险管理。

参考文献:

[1]张国政,陈维煌,刘呈辉.基于Logistic模型的商业银行个人消费信贷风险评估研究[J].金融理论与实践,2015(03):53-57.

[2]付玮琼.供应链金融视角下中小农业企业信用风险预警及防范研究[J].貴州社会科学,2020(04):158-168.

作者简介:

冯再青,女,1992年6月19日,河南商丘虞城,研二在读,工商管理专业。

1258501186387