精准扶贫视角下革命老区金融扶贫信用评价系统的研究与应用

2021-03-03杨君岐赵雅琦

杨君岐 赵雅琦

摘要:为确保在2020年实现全民脱贫攻坚,党和国家的工作重心一直围绕着精准扶贫展开。然而,我国的陕南革命老区由于经济落后、情况复杂,目前的扶贫工作依旧面临着扶贫评级授信难等问题。本文基于对陕南革命老区商洛市镇安县农户的调研数据结果,引入3个一级指标及10个二级指标,从定性与定量结合的角度出发,选用层次分析法与模糊综合评价法构建符合革命老区现实情况的扶贫信用评价体系。本文共选取1321个调研样本进行实证结果分析,建立了科学有效的信用评价体系,为政府精准扶贫工作与金融机构评级授信积极建言献策。

关键词:金融扶贫 革命老区 信用评价 层次分析法 模糊综合评价法

2019年,中央一号文件就“农业供给侧结构性改革”工作提出要求,要扎实推进精准扶贫工作,不断促进农村金融发展。2020年是实现全民脱贫攻坚的决胜之年。目前革命老区精准扶贫工作中最关键的问题是如何将有限的资金用到最需要的贫困户上,如何从扶贫角度客观对贫困户的信用情况做信用评价。历来,银行等金融机构多数将扶贫对象排除在信用评级的优质客户外,以商洛市为代表的我国重点革命老区,近几年努力探索了符合当地实际的脱贫道路。2018年,商洛市农业生产总值174.35亿元,较2017年同期增长4.1%;城乡居民可支配收入较2017年分别增长8.4%和9.5%。商洛市镇安是国家扶贫开发重点县、革命老区县,全县有建档立卡贫困村96个,其中深度贫困村15个,截至2018年底,稳定脱贫退出25041户76970人,剩余贫困人口724户2178人,贫困发生率降至0.89%。近年来,镇安县政府持续增加边远山区、特困人群等的扶贫力度。目前的扶贫工作中主要存在以下难点:一是信息采集有障碍,扶贫评级授信难;二是贫困户还款意识薄弱,还款风险大;三是金融机构覆盖少,“普惠”介入难。

本文通过对镇安县的实地调研,充分考察农户现在的经济状况以及未来的发展潜力。从家庭特征、偿债能力、信誉状况这三个维度选取指标,由此确定户主的年龄、健康状况、受教育程度、家庭人口数、家庭教育负担、家庭人均年纯收入、农户劳动时间、农户劳动技能、农户的勤劳程度、信用与品德等二级指标。结合层次分析法和模糊综合评价法,构建出一个符合陕南革命老区的扶贫信用评价指标体系,并根据农户数据进行实证分析。

一、基于AHP的模糊综合评价法的模型构建

(一)評语集合的确定

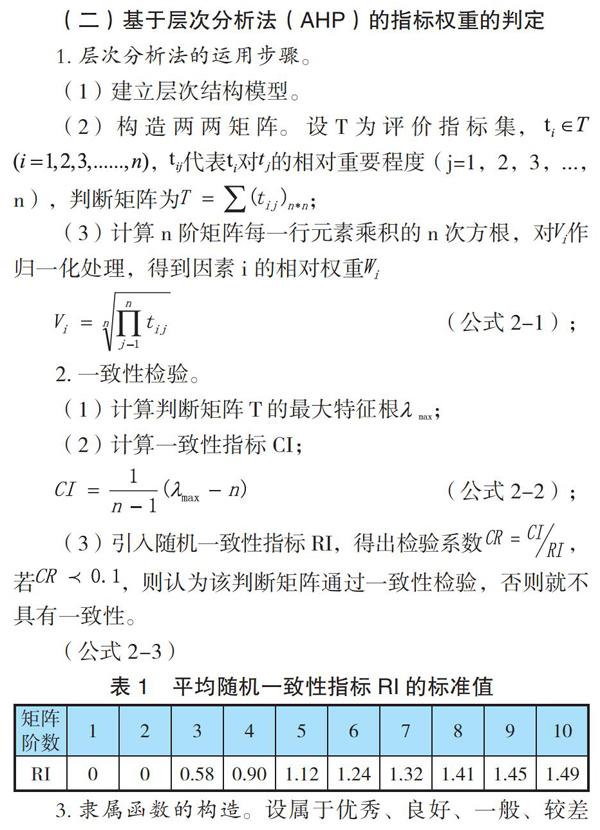

(二)基于层次分析法(AHP)的指标权重的判定

1.层次分析法的运用步骤。

(1)建立层次结构模型。

(2)构造两两矩阵。设T为评价指标集,,代表对的相对重要程度(j=1,2,3,...,n),判断矩阵为;

(3)计算n阶矩阵每一行元素乘积的n次方根,对作归一化处理,得到因素i的相对权重

(公式2-1);

2.一致性检验。

(1)计算判断矩阵T的最大特征根;

(2)计算一致性指标CI;

(公式2-2);

(3)引入随机一致性指标RI,得出检验系数,若,则认为该判断矩阵通过一致性检验,否则就不具有一致性。

(公式2-3)

3.隶属函数的构造。设属于优秀、良好、一般、较差模糊方案子集的隶属函数分别为、、、,。

对指标的处理公式如下:

(公式2-4)

(公式2-5)

(公式2-6)

(公式2-7)

(公式2-8)

(公式2-9)

(公式2-10)

(公式2-11)

其中,代表评价因素在二级指标下的值,与代表评价因素最大值和最小值,通过处理得到评价结果,进而得出模糊关系矩阵。

(三)综合子因素集评判结果做总评判

其中,矩阵的每一行代表二级指标属于评语集合不同评语的评价,其值分别是、、、。

(四)评价农户信用程度

其中,以为权数,对赋值,,其中=4,=3,=2,=1,根据V值的大小,确定评价对象次序。利用MATLAB软件对数据处理,结合AHP及模糊综合评价法减少人为主观因素所导致的数据误差。

二、模型应用

目前,商洛市镇安县有建档立卡贫困村96个,其中深度贫困村15个,建档立卡贫困人口25765户79148人。本文将1321份贫困户家庭的微观金融数据为样本,建立贫困户信用体系。

(一)基于AHP的模糊综合评价

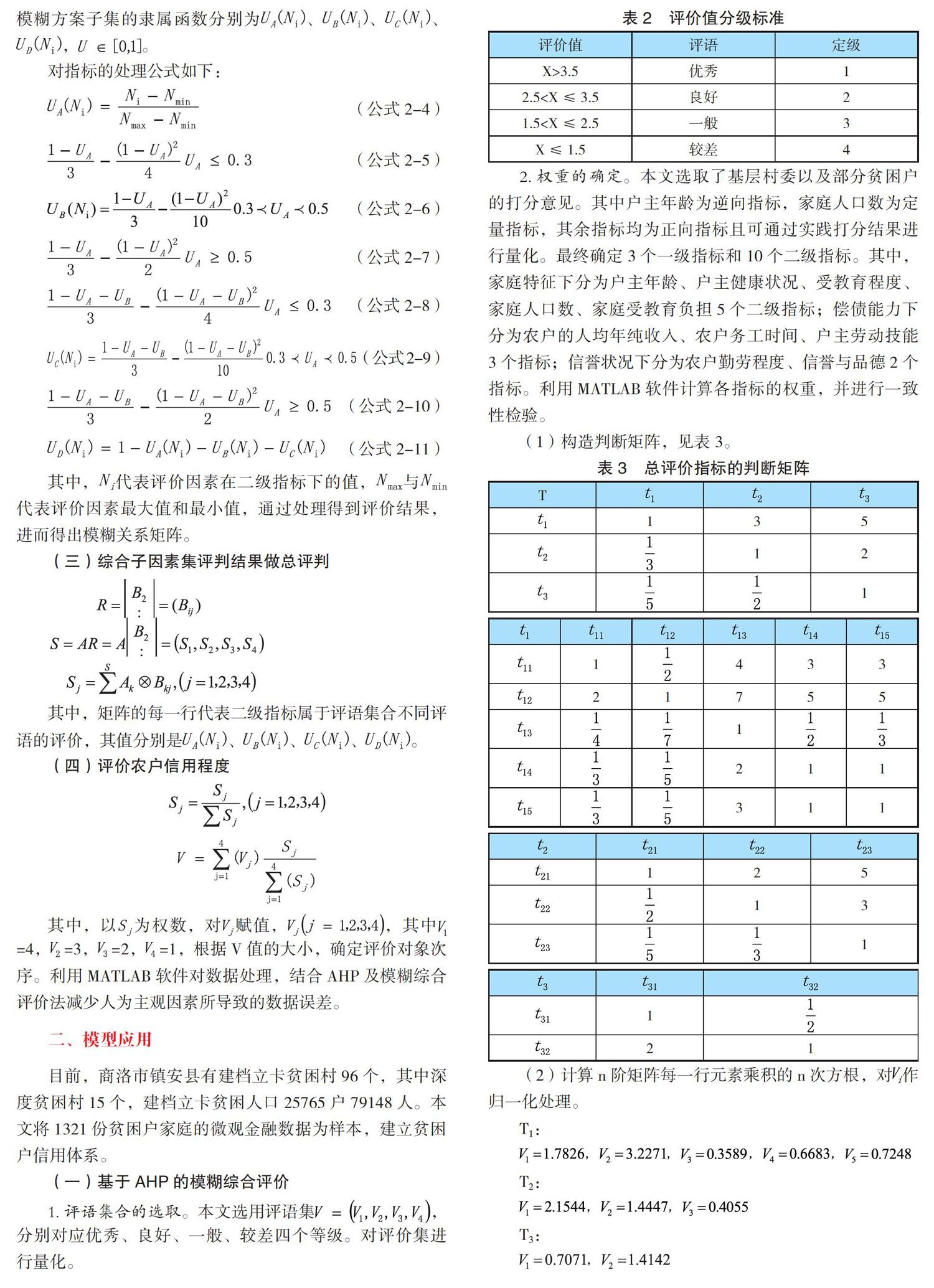

1.评语集合的选取。本文选用评语集,分别对应优秀、良好、一般、较差四个等级。对评价集进行量化。

2.权重的确定。本文选取了基层村委以及部分贫困户的打分意见。其中户主年龄为逆向指标,家庭人口数为定量指标,其余指标均为正向指标且可通过实践打分结果进行量化。最终确定3个一级指标和10个二级指标。其中,家庭特征下分为户主年龄、户主健康状况、受教育程度、家庭人口数、家庭受教育负担5个二级指标;偿债能力下分为农户的人均年纯收入、农户务工时间、户主劳动技能3个指标;信誉状况下分为农户勤劳程度、信誉与品德2个指标。利用MATLAB软件计算各指标的权重,并进行一致性检验。

(1)构造判断矩阵,见表3。

(2)计算n阶矩阵每一行元素乘积的n次方根,对作归一化处理。

T1:

T2:

T3:

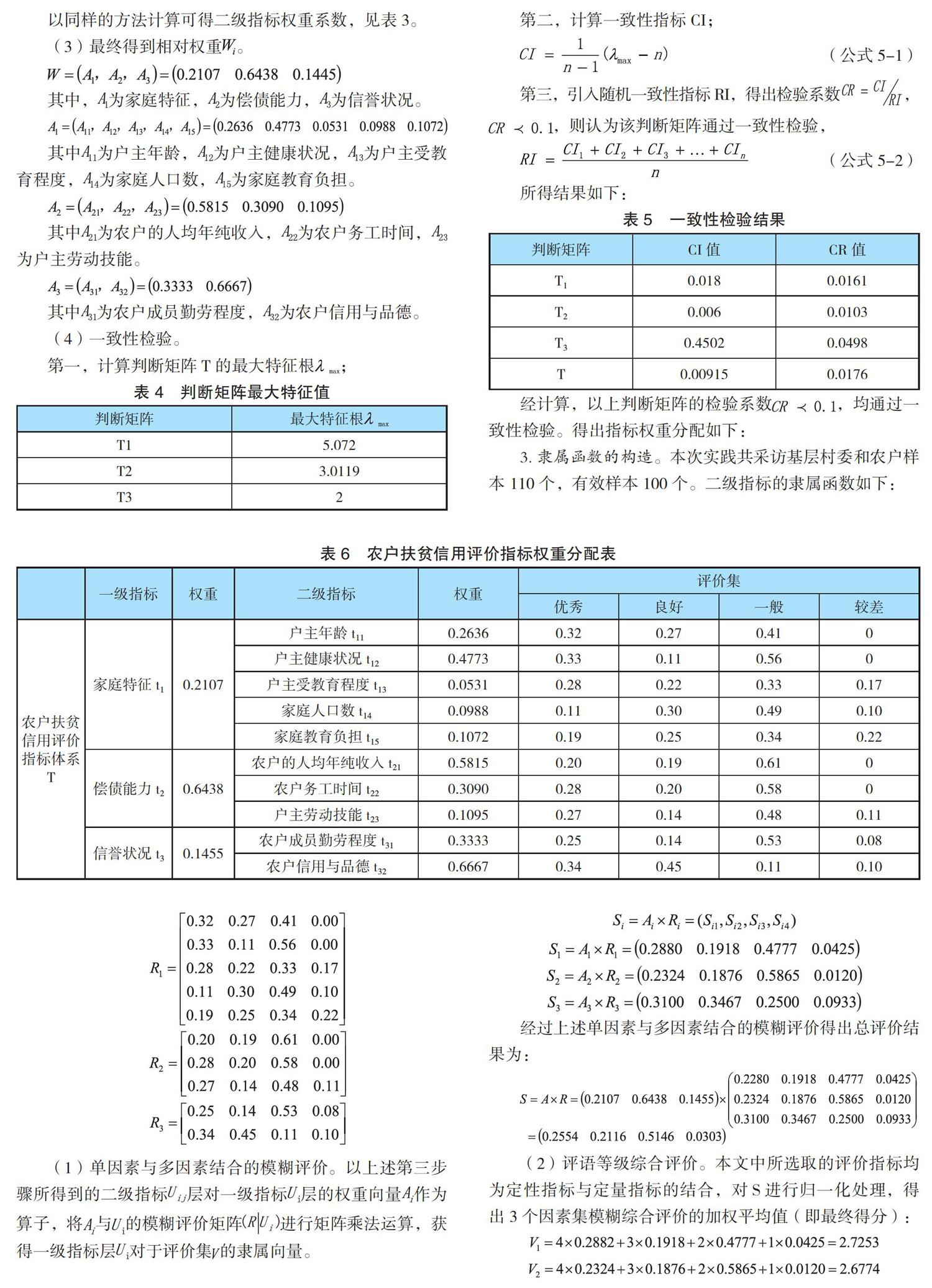

以同样的方法计算可得二级指标权重系数,见表3。

(3)最终得到相对权重。

其中,为家庭特征,为偿债能力,为信誉状况。

其中为户主年龄,为户主健康状况,为户主受教育程度,为家庭人口数,为家庭教育负担。

其中为农户的人均年纯收入,为农户务工时间,为户主劳动技能。

其中为农户成员勤劳程度,为农户信用与品德。

(4)一致性检验。

第一,计算判断矩阵T的最大特征根;

第二,计算一致性指标CI;

(公式5-1)

第三,引入随机一致性指标RI,得出检验系数,,则认为该判断矩阵通过一致性检验,

(公式5-2)

所得结果如下:

经计算,以上判断矩阵的检验系数,均通过一致性检验。得出指标权重分配如下:

3.隶属函数的构造。本次实践共采访基层村委和农户样本110个,有效样本100个。二级指标的隶属函数如下:

(1)单因素与多因素结合的模糊评价。以上述第三步骤所得到的二级指标层对一级指标层的权重向量作为算子,将与的模糊评价矩阵进行矩阵乘法运算,获得一级指标层对于评价集的隶属向量。

经过上述单因素与多因素结合的模糊评价得出总评价结果为:

(2)评语等级综合评价。本文中所选取的评价指标均为定性指标与定量指标的结合,对S进行归一化处理,得出3个因素集模糊综合评价的加权平均值(即最终得分):

综合以上评价分级标准及最终的加权平均值可得出,偿债能力得分最高,其次为家庭特征。最终本信用评价系统整体评价得分为2.7159分,属于良好等级。因此,由本模型得出的革命老区农户的模糊信用总分越接近或超过2.7159分,农户的信用程度越高。

(二)信用评价体系的应用

本模型将各评价指标的权重应用到了1321个农户微观数据样本中来,对农户的每项指标打分结果采用变异系数法进行标准化处理,按照分数高低确定“优秀、良好、一般、较差”四个等级,以此作为金融机构向农户提供贷款的参考依据(以下为部分样本结果)。

三、结论及对策建议

(一)结论

本文最终得出1321个调研样本中贫困户信用评价结果为“较差”的占比7.3%,“一般”及以上的占比92.7%。由样本评价结果与当地信贷数据资料对比得出,有113户农户的评价结果相差较大,占比8.55%。基于AHP的模糊综合评价法构建的信用评价体系与银行的符合率为91.45%,即本信用评价系统是客观有效的。

(二)对策建议

1.政府运用扶贫信用体系完善缓释机制。(1)政府扶贫办可采用扶贫信用评价指标体系,结合扶贫对象的实际情况,切实提升扶贫效率。针对信用程度较差的扶贫对象,政府可合理调整对扶贫产品以及相关补助政策的落实,降低扶贫成本,客观上完善扶贫对象信息的准确性。

(2)根据扶贫信用评价体系,综合扶贫对象的各项指标概率分析,评价指标中整体概率被评为“良好”的方面,政府继续加强支出。在今后的扶贫财政预算中应当加大对优质农户资源的投入,结合金融扶贫,助力优质优信农户实现脱贫且防止返贫。同时调整薄弱环节中的扶贫指标,保障农户还本付息的偿债能力,鼓励相关部门做自查自纠工作,采用扶贫信用评价体系进行考核工作。

2.金融机构贯彻金融普惠原则。金融机构根据革命老区的地方经济特点和当地贫困户贷款运行效率,结合扶贫信用评价体系,推出适合农户个人发展的多种特色金融产品,适时调整评级模型,对信贷客户及内部评级系统进行跟踪管理,综合市场经济变化适时调整信贷规则,控制不良贷款。

提高放贷标准优化业务管理流程是目前金融精准扶贫过程中金融机构扶贫平台的当务之急,金融机构可结合扶贫信用评价体系,与基础数据、流转数据的运营与维护相衔接,达到对产品、用户的监控与预警的目的,解决可比性差、与扶贫对象实际信息不对称、信息公信度低等问题。提高放贷标准。

3.扶贫对象树立良好信用意识。随着信贷状况与个人信用评价体系的不断结合,农户应配合相关金融机构完善个人信用信息,充分认识诚信信贷的重要性,形成良好的信用习惯,及时、足额地偿还贷款,保持良好的银行借贷记录,为今后抵押贷款、投资理财等提供有效保障。

参考文献:

[1]聂伟,龚紫钰.十八大以来精准扶贫研究进展与未来展望[J].中国农业大学学报(社会科学版),2018,35(05):5-12.

[2]李喜梅.陕西金融精准扶贫工作中存在的供给侧问题及对策[J].农村经济与科技,2018,29(08):191+194.

[3]章麗琼.精准扶贫背景下农村普惠金融创新发展研究[J].中国商论,2018(30):37-38.

[4]钟承斌.金融精准扶贫形势下农村信用体系建设面临的机遇和挑战——以江西省赣州市为例[J].征信,2018,36(10):43-46.

[5]黄绍斌,杨章伟.精准扶贫背景下革命老区产业脱贫路径研究——以莲花县神泉乡棋盘山民族村为例[J].唯实(现代管理),2018(10):25-27.

[6]李创,吴国清.乡村振兴视角下农村金融精准扶贫思路探究[J].西南金融,2018(06):28-34.

[7]聂燕敏,封二英.基于数据挖掘的扶贫对象精准识别研究[J].科技视界,2018(08):102-103.

[8]郭小卉,康书生.金融精准扶贫模式分析——基于河北省保定市的案例[J].金融理论探索,2018(02):34-42.

[9]苏畅,苏细福.金融精准扶贫难点及对策研究[J].西南金融,2016(04):23-27.

[10]徐云松.金融精准扶贫问题的调查与思考[J].金融理论与教学,2016(03):1-9+29.

作者单位:陕西科技大学