国际油价波动与金砖四国经济政策不确定性之间的动态溢出效应

2021-01-11李冰洁

李冰洁

(新疆财经大学 金融学院, 乌鲁木齐 830012)

2019年《BP世界能源统计年鉴》指出,中国、美国、印度三个国家贡献了全球能源需求增长的三分之二。国际能源局势和国际地缘政治形势的剧变,致使能源安全问题备受瞩目。国际能源合作一直都是影响世界经济和产业发展的重要载体,伴随着科学技术的不断发展,世界经济总体上处于较快发展时期,对能源的需求量也非常大。能源安全是各国安全战略的重要组成部分,保障世界能源安全和维持正常供给,能为维护各国社会稳定和推动经济发展产生积极的作用。在经济全球化背景下,能源安全问题不仅仅是经济问题,同时也是政治关系问题。

金融危机以来,经济政策的制定在稳定经济运行、促进经济发展方面发挥了重要的作用。各国政府为了防止未来经济衰退,对经济的干预力度都在逐渐加大。由于政府干预频率的提高和宏观经济复杂性的增加,学者对政策不确定性问题的研究越来越感兴趣。Baker等人构建了经济政策不确定性(EPU)指数[1],而后许多学者研究了EPU与金融活动之间的关联。本文从频域和时域两个方面研究布伦(Brent)油市场与金砖国家EPU之间的溢出效应。

本文关注的是石油价格与巴西、俄罗斯、印度、中国四国EPU指数之间的关系(目前没有南非EPU指数的测量数据)。巴西、俄罗斯、印度、中国均属于金砖国家,经济快速增长,与全球各国之间的贸易和投资迅速增加,吸引了更多的国际投资者的注意。金砖四国的经济和政治在世界范围内影响较大,资源能源供给和消费能力较强,因此研究金砖四国原油市场与EPU的关系具有重要意义。

一、文献综述

国外越来越多的研究人员认为,EPU与国际油价有着紧密联系。Kang等人用SVAR模型研究了结构性油价冲击对EPU的影响。结果显示,全球实际商品需求增加导致的油价上涨与EPU指数呈显著负相关,结构性石油价格冲击对EPU指数具有长期影响[2]。Antonakakis等人使用溢出指数分析了1997年至2009年间的EPU。结论显示EPU是油价震荡的主要因素;在2007年至2009年的大衰退时期,石油价格与EPU之间的总溢出效应显著增加[3]。

Bekiros等人运用TVP-VAR模型验证了EPU指数对于预测油价变化有着重要作用[4]。Aloui等人使用Copula方法建立了原油收益与EPU之间的联系,结果表明原油收益率与EPU指数呈负相关关系[5]。然而,在金融危机和大衰退之前,就已经确定了一种积极的原油收益率与EPU指数之间的依赖关系,也就是说,更高的政策不确定性使原油回报率得到显著提高。

Kang等人选取结构VAR模型研究了石油生产冲击对经济政策不确定性的动态影响。结果表明,美国石油生产的积极创新与美国经济政策不确定性的下降有关,美国和非美国原产地的石油供应冲击解释了美国经济政策不确定性变化的21%[6]。Degiannakis等人使用1994年1月至2015年3月的月度数据,通过TVP-VAR模型研究了美国经济不确定性与油价冲击之间的时变关系。研究表明对三次油价冲击的不确定性在不同时期和不同的油价冲击中都是不同的[7]。Chen等人使用2003年1月至2018年1月的月度数据,研究了金砖四国EPU与布伦特原油价格之间的动态溢出效应。结果显示,对于巴西和俄罗斯两个出口国而言,波动溢出效应集中在短期和中期;对于印度和中国而言,溢出效应存在于短期[8]。

国内关注油价与EPU之间关系的文献较少,对EPU的研究大多数集中在金融领域,主要研究方向为EPU对企业研发创新、投资的影响[9-12],EPU对进出口贸易的影响[13-15]以及EPU对股市的影响[16-17]。

目前新兴国家对EPU与国际油价之间关系的研究也较少,而且未考虑到时间尺度上的差异,因此从多尺度分析石油价格与EPU之间相互作用的研究更少。鉴于此,本文将小波分析融入计量方法中,研究基于不同尺度的巴、俄、印、中四国石油价格与EPU之间的溢出效应。

二、数据选取与预处理

(一)数据选取

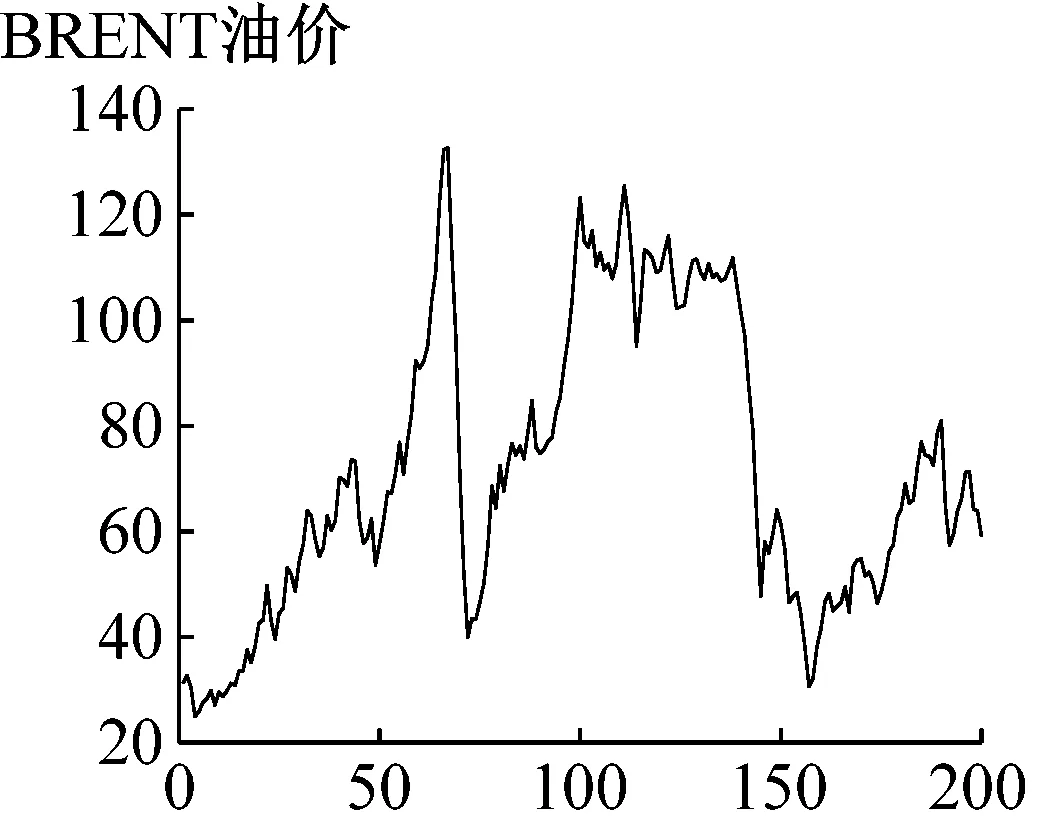

选择布伦特原油价格作为油价代表,油价时间序列从美国能源情报署网站获得。

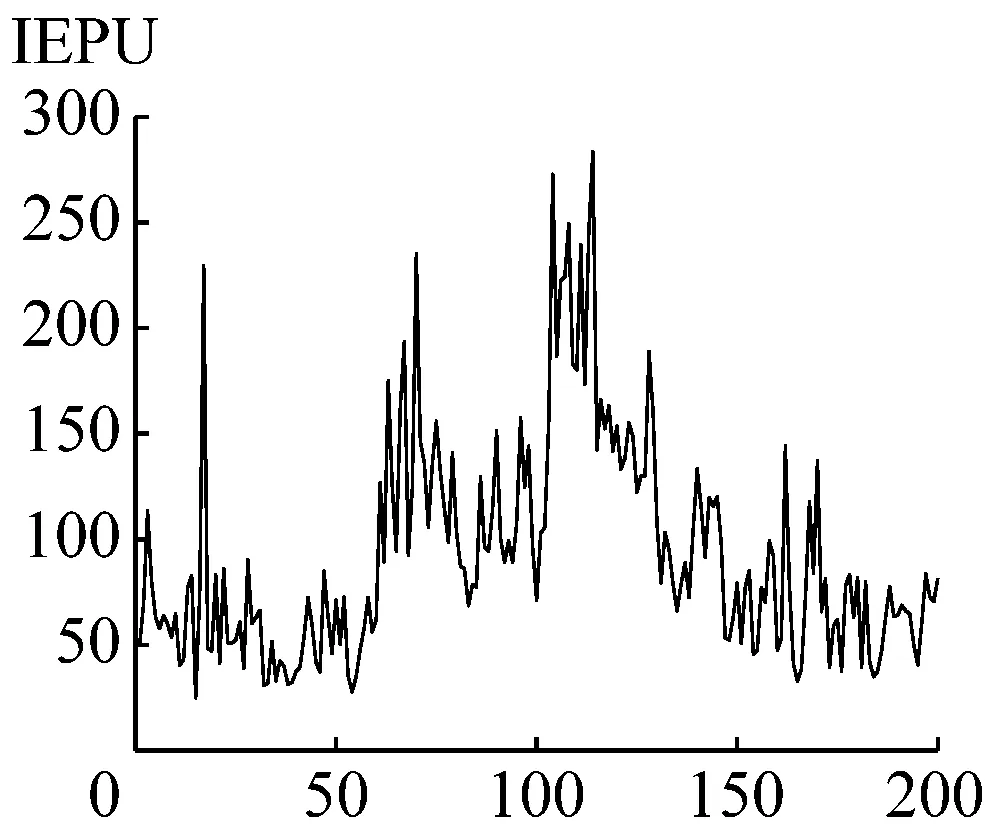

选取巴西《圣保罗报》,以“经济、不稳定性、中央、政策”等为关键索引词,量化分析巴西月度经济政策不确定性(BEPU);选取俄罗斯《生意人报》,以“不确定性、经济、监管、政策、税收”等为关键索引词量化分析俄罗斯月度经济政策不确定性(REPU);选取印度《经济时报》《印度时报》《金融快报》等7种报纸,以“不确定性、经济、监管、货币政策”等为关键索引词量化分析印度月度经济政策不确定性(IEPU);选取中国《人民日报》和《光明日报》,以“经济学、政策、不确定性”等为关键索引词,量化分析中国月度经济政策不确定性(CEPU)。

研究样本期为2003年1月至2020年4月。各变量原始数据走势如图1所示。

(二)基于极大重叠离散小波变换的多尺度数据分解

时间序列分析一直是研究金融学相关问题的重要方法。金融时间序列数据不平稳问题通常可以通过数据转化的形式进行处理。小波变换方法已被广泛应用于时间序列数据处理中,该方法可以直接处理非平稳序列,不需要特定的条件。小波变换方法的实质在于将原始时间序列分解为不同的时间尺度(频率),这样处理的数据既考虑了时域信息,又考虑了频域信息。本文采用极大重叠离散小波变换(MODWT)方法,将巴、俄、印、中四国EPU指数和布伦特原油价格数据分解为不同的时间尺度。

(1)

(2)

(3)

(4)

与经典DWT不同,MODWT是一个高度冗余的非正交小波变换,它对样本的容量是没有要求的。选取MODWT处理时间序列数据的优势在于:(1)MODWT可以形成一个多分辨分析,且得到的小波系数具有平移不变性;(2)MODWT可以分解任意长度的时间序列,不像DWT限制时间序列长度必须为2j0的整数倍;(3)MODWT可以产生基于小波和尺度系数的方差分析。

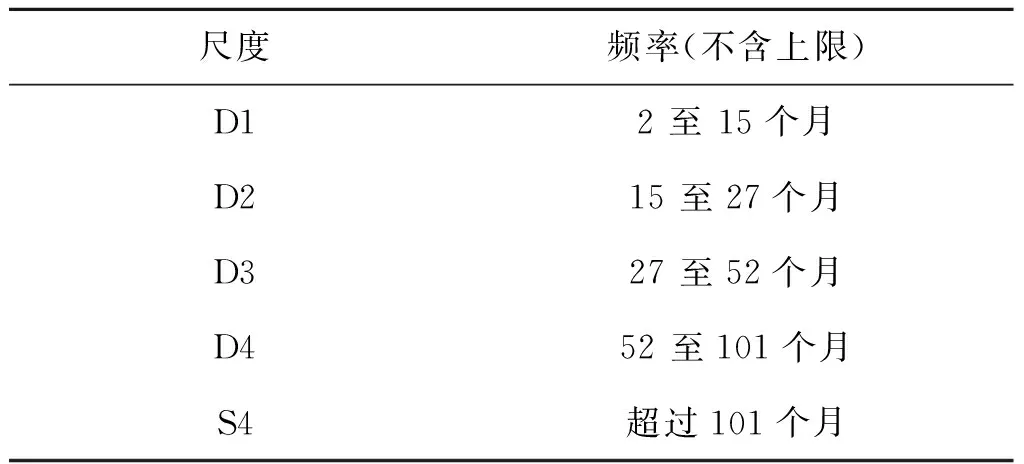

本文将布伦特原油价格和EPU指数数据分解为D1、D2、D3、D4四个时间尺度,分别代表原始数据的详细信息和S4趋势分量。为了便于理解,给出了小波尺度的详细描述和每个小波尺度的统计描述。

各尺度与时间尺度的对应关系如表1所示。小波尺度D1的估计结果,代表短期水平的2 至15个月期间石油价格和EPU指数的波动关系。代表中期水平的小波尺度D2和D3估计的结果,反映了15至27个月及27至52个月期间石油价格和EPU指数受冲击的变化情况。在本研究中,小波尺度D4代表研究的长期时域,即波动发生在52至101个月;S4量表代表了101个月以上的时间周期相对应的超长期趋势。

表1 尺度与时间范围的对应关系

三、实证结果

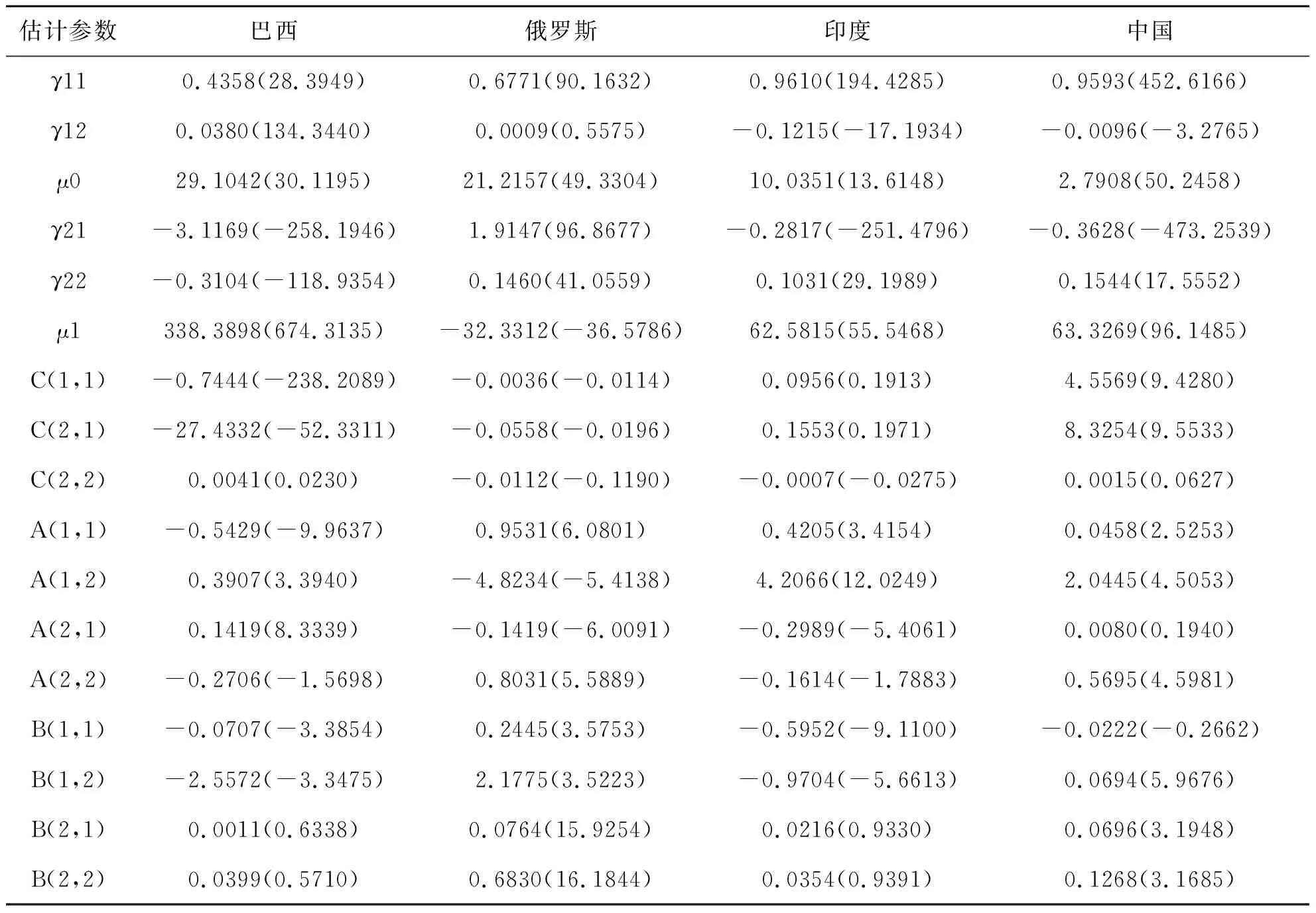

选取VAR-BEKK-GARCH模型考察不同时间尺度下原油价格与EPU之间的溢出效应,通过综合多尺度分析结果和溢出效应,可以全面把握油价与EPU之间的联动关系。

表2至表5分别显示了D1至D4尺度BEKK-GARCH模型的估计结果。从表2至表5可以看到,布伦特原油价格和不同国家的EPU在所有时间尺度上都受到其自身滞后值的影响(由γ11和γ12系数的显著性证明)。从数据中可以看出,影响在不同小波尺度上体现不同,表现在油价或EPU指数的过去值在一个尺度上对当前期间产生负面影响,而在另一个小波尺度上对当前期间产生正面影响。例如,估计系数γ11在D1、D2尺度下均为负值,且在1%水平上具有统计显著性,但在D3、D4尺度下均为正值,而γ12随着尺度的变化有正有负,这意味着油价和EPU指数之间相关性的方向随时间范围的变化而变化。因此,区分不同时间尺度上油价与EPU指数间的正、负关系非常重要,这能使利益相关者及时调整套期保值策略,规避市场风险。

接下来,考虑平均溢出效应。在D1尺度下,所有模型的平均溢出效应在统计上是显著的,即在短期内国际油价与金砖四国EPU之间具有双向溢出效应。在D2尺度下,除了布伦特原油价格对印度EPU存在单向溢出效应,其他三国数据显示双向溢出效应。在D3尺度下,研究结果揭示了俄罗斯EPU对布伦特原油价格存在单向溢出效应,与其他三国存在双向溢出效应。在D4尺度下,布伦特原油价格与巴西和中国的EPU指数之间存在双向溢出效应,俄罗斯和印度的平均溢出效应均不显著。

此外,考虑了布伦特原油市场和金砖四国EPU指数波动的溢出效应。根据表2至表5所示,在矩阵A对角线元素A(1,1)、A(1,2)、A(2,1)、A(2,2)捕获自己的ARCH效应,在矩阵B的对角线元素B(1,1)、B(1,2)、B(2,1)、B(2,2)捕获自己的GARCH效应。在不同小波尺度上,布伦特原油价格和金砖四国EPU指数所受的自身市场和自身记忆的外部冲击影响有明显差异。在D1尺度,除俄罗斯A(2,2)不显著以外,其余估计系数A(1,1)和A(2,2)具有统计学意义,表明存在ARCH效应。这意味着除俄罗斯外的其余三国EPU指数均存在波动集聚性。此外,B(1,1)系数表明除了俄罗斯和中国两国,巴西与印度的系数是显著的;B(2,2)系数在除了中国以外其他三国均显著,说明巴西、俄罗斯、印度具有GARCH效应的存在。这意味着三国自身过去的条件方差显著影响当前油价和EPU指数的条件方差。在D2至D4尺度上,从巴西的数据可以看出其数据既不具备ARCH效应,也不具备GARCH效应。随着尺度的变大,俄罗斯与印度的EPU指数也逐渐呈现出不显著性。

表2 D1尺度估计BEKK-GARCH模型估计结果

表3 D2尺度估计BEKK-GARCH模型估计结果

表4 D3尺度估计BEKK-GARCH模型估计结果

表5 D4尺度估计BEKK-GARCH模型估计结果

利用矩阵A和矩阵B的非对角元素,分析不同市场的波动溢出效应。估计结果中的A(1,2)、A(2,1)、B(1,2)和B(2,1)系数表明,布伦特原油价格与金砖四国EPU之间的关系在不同的时间尺度上有所不同,有时存在单向波动溢出效应,有时存在双向联动溢出效应,有时不存在波动溢出效应。在D1尺度(短期水平),只有布伦特油价对中国EPU的波动溢出效应是双向波动传递。此外,布伦特油价对中国EPU的波动溢出效应明显大于中国EPU对布伦特油价的波动溢出效应,这表明油价波动对中国经济政策变化有重要作用。对于其他国家,没有发现溢出效应。在D2尺度(中期水平),布伦特油价对巴西和俄罗斯EPU的波动溢出效应为双向波动溢出效应。在D3尺度(中长期水平),布伦特油价对巴西EPU有单向波动溢出效应,对俄罗斯EPU有双向波动溢出效应。此外,布伦特油价对巴西和俄罗斯EPU的双向或单向波动溢出在长时间范围内(D4尺度)消失。模型验证了不同小波尺度下的波动溢出效应,但由于时间范围不同,溢出的方向也是不同的。

结果表明,在不同的小波尺度上,溢出效应不是恒定的,而是分布不均匀的。所有国家的平均溢出效应在短期内(D1尺度)较弱,但在长期内(D4尺度)逐渐增强。与平均溢出相比,波动溢出要强烈得多。统计结果还发现,当考虑一个国家的石油资源时,布伦特原油价格与EPU之间的波动溢出效应主要发生在石油出口国(巴西和俄罗斯)的短期和中期。在石油进口国(印度和中国),短期布伦特油价对印度EPU只存在单向波动溢出效应,短期内中国EPU与布伦特油价之间存在双向溢出效应。

四、结论

从实证结果可以看出,布伦特原油价格与金砖四国EPU之间的溢出效应是时变的,在不同的小波尺度上分布不同。对于平均溢出和波动溢出,有双向、单向和无关联三种关系。平均溢出效应在短期内(D1尺度)较弱,但在长期内(D4尺度)逐渐增强。与石油进口国(印度和中国)相比,布伦特原油价格与EPU之间的波动溢出效应在石油出口国(巴西和俄罗斯)似乎更为明显。此外,波动溢出效应主要发生在石油出口国(巴西和俄罗斯)的短期和中期,而石油进口国(印度和中国)的溢出效应存在于短期。

这些结果对于政策制定者以及对石油市场感兴趣的投资者都很重要。在油价波动时期,投资者应注意经济政策的不确定性,因为后者影响到前者运行的市场。另一方面,在油价相对平稳时期,政策制定者在制定宏观经济政策时应谨慎,因为油价冲击可能会损害这些政策的实施效果。短期来看,就中国而言,石油价格与EPU之间存在双向波动溢出关系,投资者和中国政策制定者应考虑双向波动溢出关系;对印度而言,EPU对油价存在单向波动溢出效应,试图关注原油市场的投资者应考虑印度政策的变化。对于中短期有意投资巴西和俄罗斯的投资者来说,他们应该对原油市场和两国EPU指数的变化持谨慎态度,因为除了小波尺度D4外,这两个国家的所有小波尺度都存在双向或单向波动溢出效应。当市场发生重大变化时,投资者应及时调整投资组合策略,以规避潜在风险。政策制定者可以参考石油市场的价格变化,及时调整政策。中期来看,油价与印度和中国的EPU之间不存在波动溢出效应,投资者或政策制定者不需要考虑布伦特油价的变化或EPU指数的信息。长期来看,巴西和俄罗斯没有波动溢出现象,这表明投资者或政策制定者在长期可以不考虑巴西和俄罗斯的石油价格和EPU指数的信息变化。