基于DEA-CRITIC的集团公司科技创新效率评价

2021-01-07富丽娟李婉莹董福贵

富丽娟,李婉莹,董福贵

(1.国核电力规划设计研究院有限公司,北京 100095; 2.华北电力大学 经济与管理学院,北京 102206)

在全球创新的大背景下,我国为加快建设成为创新型国家的步伐,正在全力推动创新驱动发展战略,并把增强自主创新能力作为科学技术发展的战略基点和调整产业结构、转变增长方式的中心环节,将科技创新作为我国应对能源、环境和气候问题的主要手段。党的十九大报告强调要深化科技体制改革,建立以企业为主体、市场为导向、产学研深度融合的技术创新体系[1]。

某发电集团有限公司(以下称“集团公司”)于2015年6月成立,业务范围涵盖广泛,包括电力、热力、铝业、煤炭、金融、物流、环保、光伏制造、电站服务业等领域。自组建以来,集团公司坚持坚持“创新、协调、绿色、开放、共享”发展要求,立足战略定位,目标建设世界一流清洁能源企业,推进企业高质量发展。

在全球创新的潮流和国家实施创新驱动战略的背景下,集团公司制定了一系列科技创新发展战略,为了更好的掌握集团公司开展科技创新活动给公司带来的效益,进而推进集团公司科技创新效率,需要建立一套完整的集团公司科技创新效率评价体系。

1 科技创新效率评价方法的文献综述

对于科技创新效率评价问题,按研究区域来区分,学者多从国家、省域、城市和园区4个层面对科技创新地区差异展开研究。对于国家层面,吴丹等[2]以及安培浚等[3]分析了不同科技国家研发投入与产出情况,为我国科技投入与科技绩效评价提供建议。对于省域层面,王谦等[4]构建包括科技成果、经济效益和社会效益的效率评价体系,采用三阶段超效率SBM-DEA模型对多省财政科技支出效率进行测度。对于城市层面,李鸿禧等[5]在计算15个城市科技创新的投入产出效率基础上,通过DEA-t检验的方法萃取出影响科技创新效率的关键指标。贾栋[6]从四个维度构建科技创新能力评价指标体系,选取主成分分析法做科技创新能力的量化评价,选取DEA方法做科技创新效率的量化评价。对于园区层面,陈洪转[7]从投入产出角度,选取了科技产业园区的创新产出效率评价指标并构建了DEA评价模型,收集历年数据对省科技产业园区的创新产出效率进行动态评价。

对于科技创新效率评价问题,按研究对象来区分,学者多对高校、企业和行业进行研究。针对高校科技创新,王辉等[8]采用BC2模型比较我国高校科技创新效率的差异,并提出优化高校科技资源配置和提高科技创新效率的对策建议。针对企业科技创新,苑泽明等[9]聚焦科技型中小企业,利用BC2模型对企业创新效率进行评价。针对行业科技创新,张铁山等[10]聚焦高端装备制造业,运用DEA法分析了北京市12家高端装备制造业科技创新效率的有效程度。

对于科技创新效率评价问题,按研究方法来区分,主要包括单方法和组合方法的应用。单方法包括DEA模型[11-12]、灰色关联分析[13]、随机前沿模型[14]和主成分分析[15]等。组合方法包括DEA-Malmquist模型[16-17]、Malmquist-TFP模型[18]、GRA-DEA模型[19]等。

综上所述,DEA模型在科技创新效率评价中应用最为广泛,但DEA模型仅能用来进行效率评价,对于有效企业无法找到影响效率的关键指标,且研究对象多为单一性质的企业、产业,对于多业务企业科技创新效率未能有效评估。因此,本文针对不同业务类型建立不同的指标体系,并通过DEA-CRITIC模型对集团公司科技创新效率进行动态评价,分析集团公司不同年份各单位的科技创新效率排名情况,为提升集团公司科技创新效率提出对策建议。

2 基于业务类型的科技创新指标体系构建

由于集团公司业务涉及范围广、业务类型复杂,如果对每一个单一业务都重新构建指标体系进而评价该业务的科技创新实际情况,容易造成工作量过大以及工作重复。为了解集团公司各创新单元的科技创新成效,本文希望通过分析公司特点对各创新主体进行拆分并分别进行多层级评价,从而得到更准确的评价结果。因此本文按照集团公司的业务类型进行划分,将公司的业务划分为生产经营、科技研发和技术服务三类。通过研究这三类下属单位的科技创新评价结果可以基本掌握集团公司各创新主体科技创新的成效以及对集团科技创新发展的贡献程度。

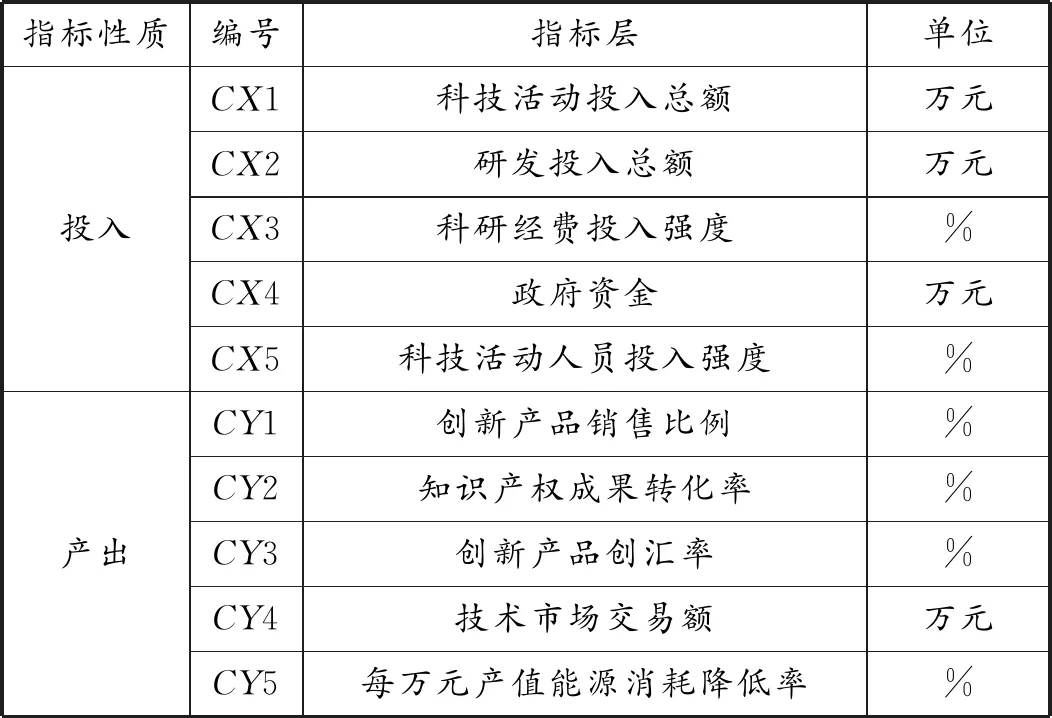

2.1 生产经营类单位评价指标体系

生产经营类企业围绕产品进行投入、产出、销售分配等活动,以此保持企业再生产或实现扩大再生产的能力。集团公司下属的火电、光电、核电等产业都属于生产经营类企业。这类企业的科技创新主要是开发新技术和新产品,提高生产力和企业利润。在对这类企业进行科技创新评价时,主要的考核指标为年利润、新产品对市场的占领程度等,在产出指标选择上需要对这类指标倾斜,具体如表1。

综上所述:老年急性肠梗阻患者采用手术治疗有效率更高,但恢复时间比较长,且并发症较多,因此,在术后应采取适合的护理手段提升治疗疗效。

表1 生产经营类单位评价指标体系

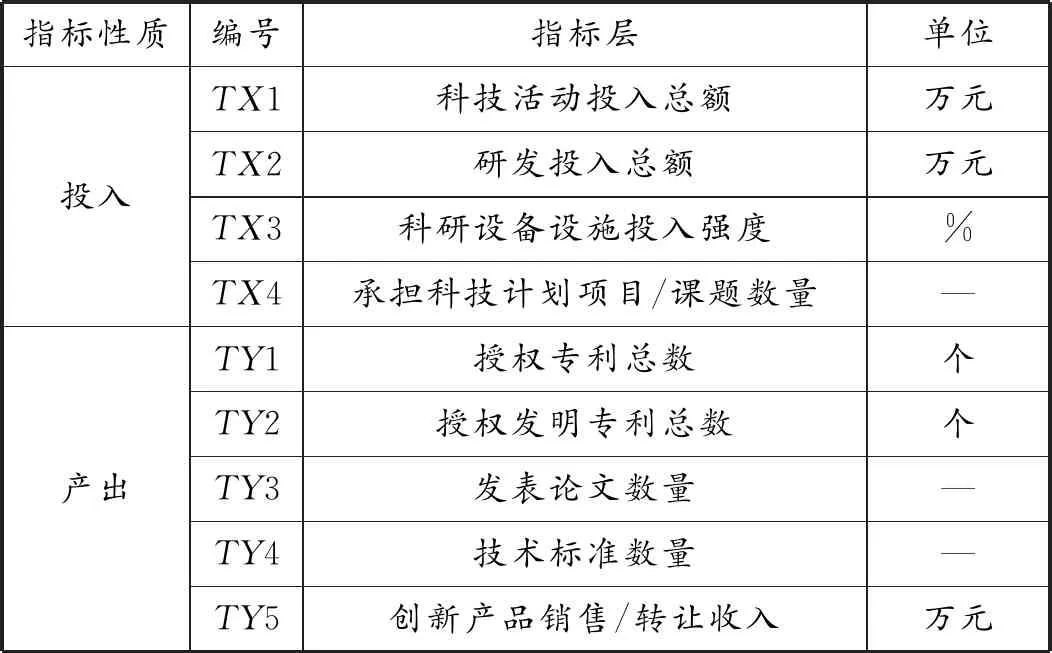

2.2 科技研发类单位评价指标体系

为保持行业地位和顺应时代潮流,集团公司不仅有直属于集团的科研机构,也有很多属于二级单位的科研机构,这些科研机构旨在攻克技术难点,研发新技术等,为集团公司在技术领域上提供帮助。这些纯技术研发类单位的科技创新特点是利用创新资源探索研发新技术,在技术水平上申请专利,制定行业、国家乃至国际标准以帮助集团公司提高国际地位,主要盈利方式为转让科技成果、承接外界科技项目以及收取科技咨询费用。因此在对科技研发类单位进行科技创新评价时,根据单位特点对指标进行了调整,具体如表2。部分指标需要加权求得,故省略单位。

表2 科技研发类单位评价指标体系

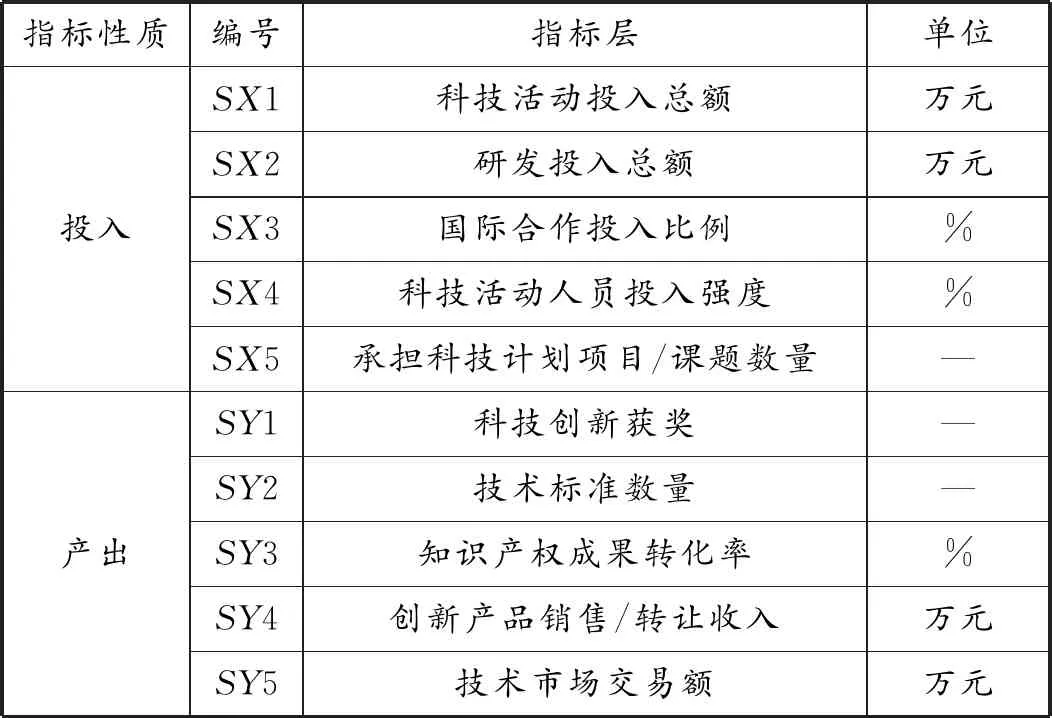

2.3 技术服务类单位评价指标体系

此外,还有部分单位属于技术服务类,这类单位会为其他单位或外界组织提供战略研究、规划、咨询、勘测、设计、总承包、运行服务等。这类单位的主营业务是承担科技项目、工程及运营服务等,其科技创新活动产出的创新成果通过转让、授权使用的形式被其他组织使用,所以在对这类单位科技创新评价时,科技项目和科技成果转化应用比重需要进行适当侧重,具体如表3。

表3 技术服务类单位评价指标体系

3 科技创新效率DEA-CRITIC评价模型

3.1 动态DEA效率评价模型

(1)

3.2 CRITIC法动态赋权

对DEA的评价结果中效率为1的DMU,需进一步比较。设有p个DMU,Cu表示第u个指标包含的信息量,则Cu表示为:

(2)

其中,σu表示第u个指标的标准差;rvu表示指标v和指标u的相关系数;l(=m+s)表示指标个数。

Cu值越大所包含的信息量就越大,从而该指标的重要性就越大,客观权重ωu也就越大,可表示为:

(3)

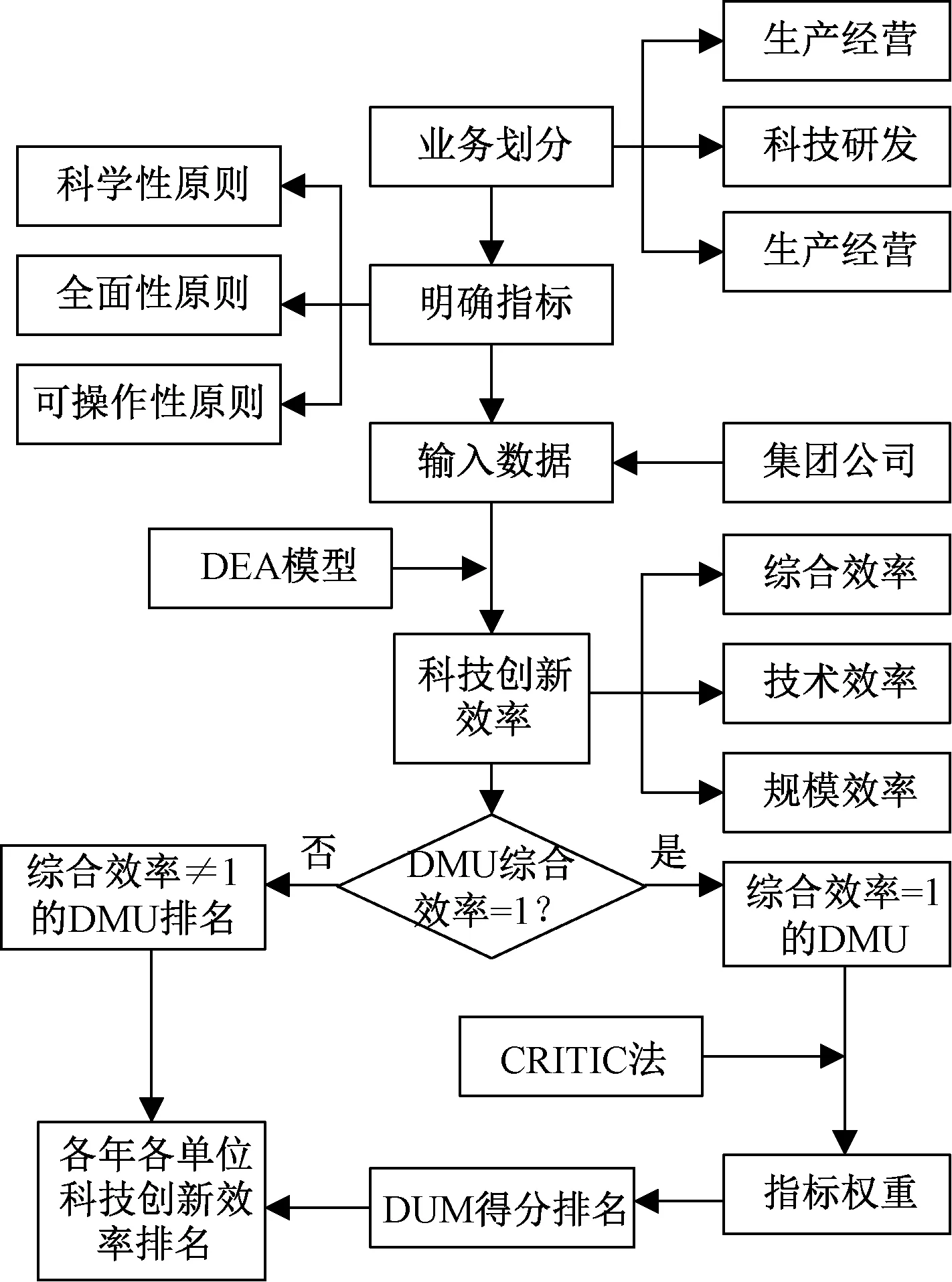

3.3 研究流程

通过DEA模型计算个单位科技创新效率,对于综合效率不为1的单位可直接排序;对于综合效率为1的企业,采用CRITIC法求得各指标权重,利用公式(4)计算各单位得分:

(4)

根据各单位得分进行排序,具体过程如图1所示。

图1 研究流程

4 实证研究

本文选取了集团公司19个科技研发类单位进行科技创新效率评价,根据业务类型指标要求,收集了相关单位2017-2019年的各指标数据。

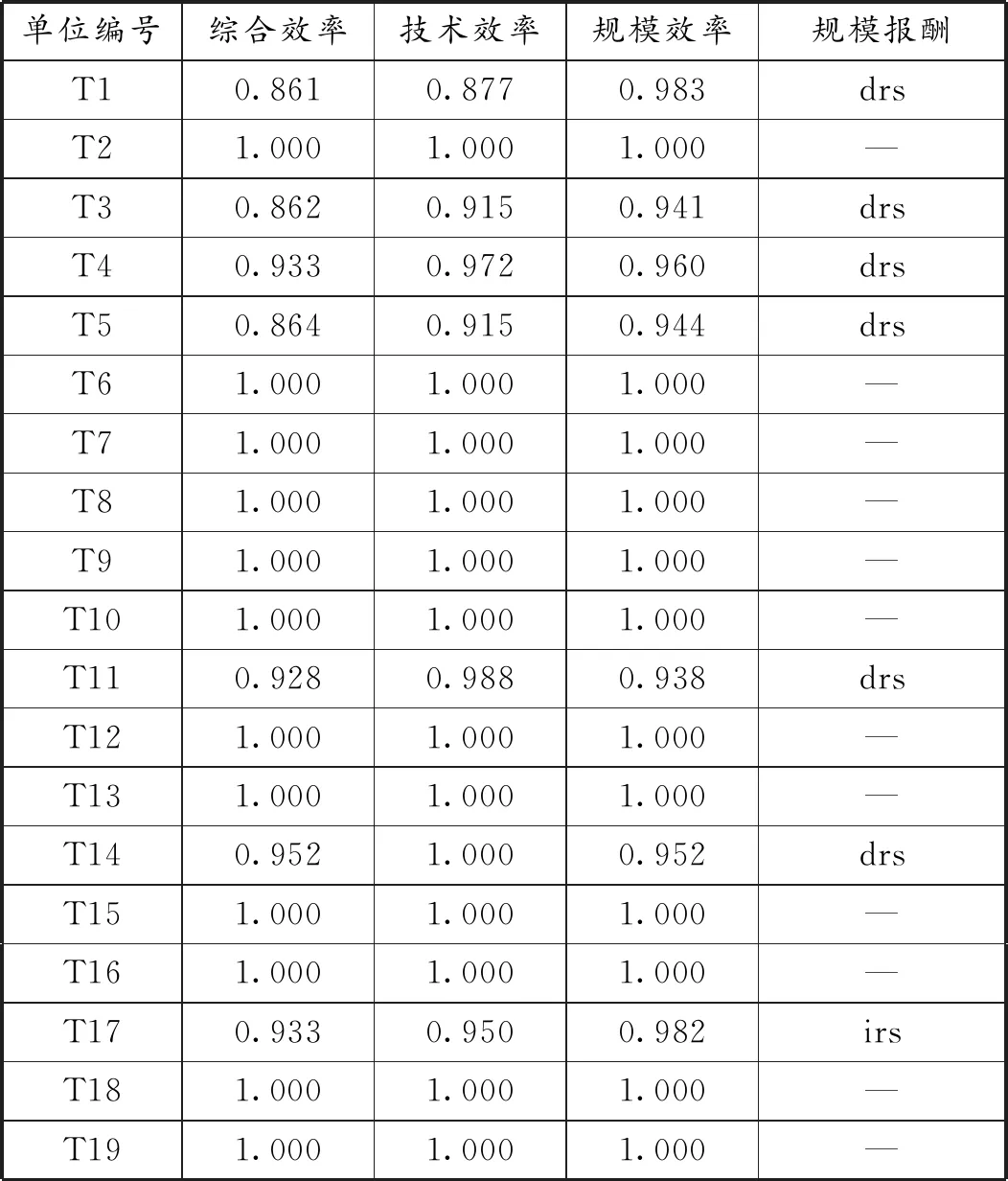

1)本文通过Deap2.1软件实现DEA模型的效率计算,以2017年的数据为例,结果显示,T1、T3、T4、T5、T11、T14和T17等7个单位的综合效率不为1,其余各单位综合效率均为1,19个单位的科技创新有效率为63.16%,在科研单位的内部科技创新效率比较中,有效单位居多;上述7个无效单位中,T17为规模报酬递增,其余单位为规模报酬递减,规模报酬递增单位可通过加大投入来使规模效率增大,而规模报酬递减单位不能盲目增加投入,需查找不足,在投入不变的情况下,增加科技产出数量。具体DEA科技创新效率计算结果见表4。

表4 2016年DEA分析结果

对于综合效率为1的企业,排名时无法区分,暂定并列第一;对于综合效率不为1的单位,将综合效率作为第一排序规则,技术效率为第二排序规则,规模效率为第三排序规则。根据以上方法,将19个单位排序。

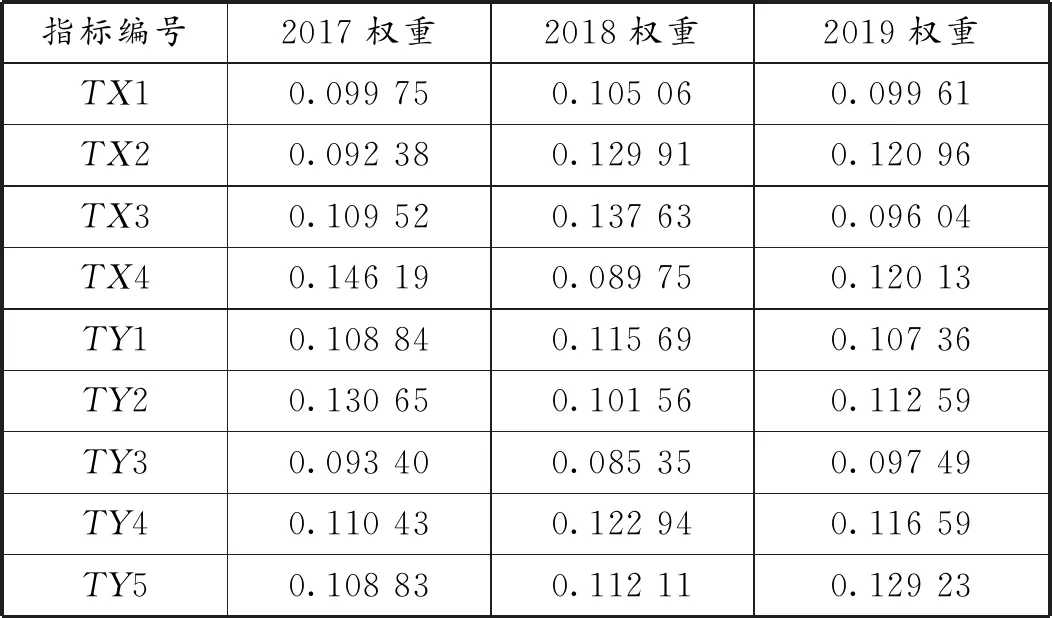

2)对于综合效率为1的DUM,需通过CRITIC法对指标权重进行客观量化比较,最终求出各单位的科技创新得分。首先利用SPSS软件求出CRITIC法所需的标准差及相关系数,再将系数代入公式(2)和(3)求出指标的权重,具体权重结果如表5。

表5 投入产出指标权重变化

根据表5可知,2017-2019年各指标权重在不断变化,每年评价科技创新效率各有侧重,使企业科技创新良性、均衡发展。对于投入指标:2017年承担科技计划项目/课题数量指标更为重要,2018年科研设备设施投入强度指标更为重要,2019年研发投入总额指标更为重要。对于产出指标:2017年授权发明专利总数指标更为重要,2018年技术标准数量指标更为重要,2019年创新产品销售/转让收入指标更为重要。

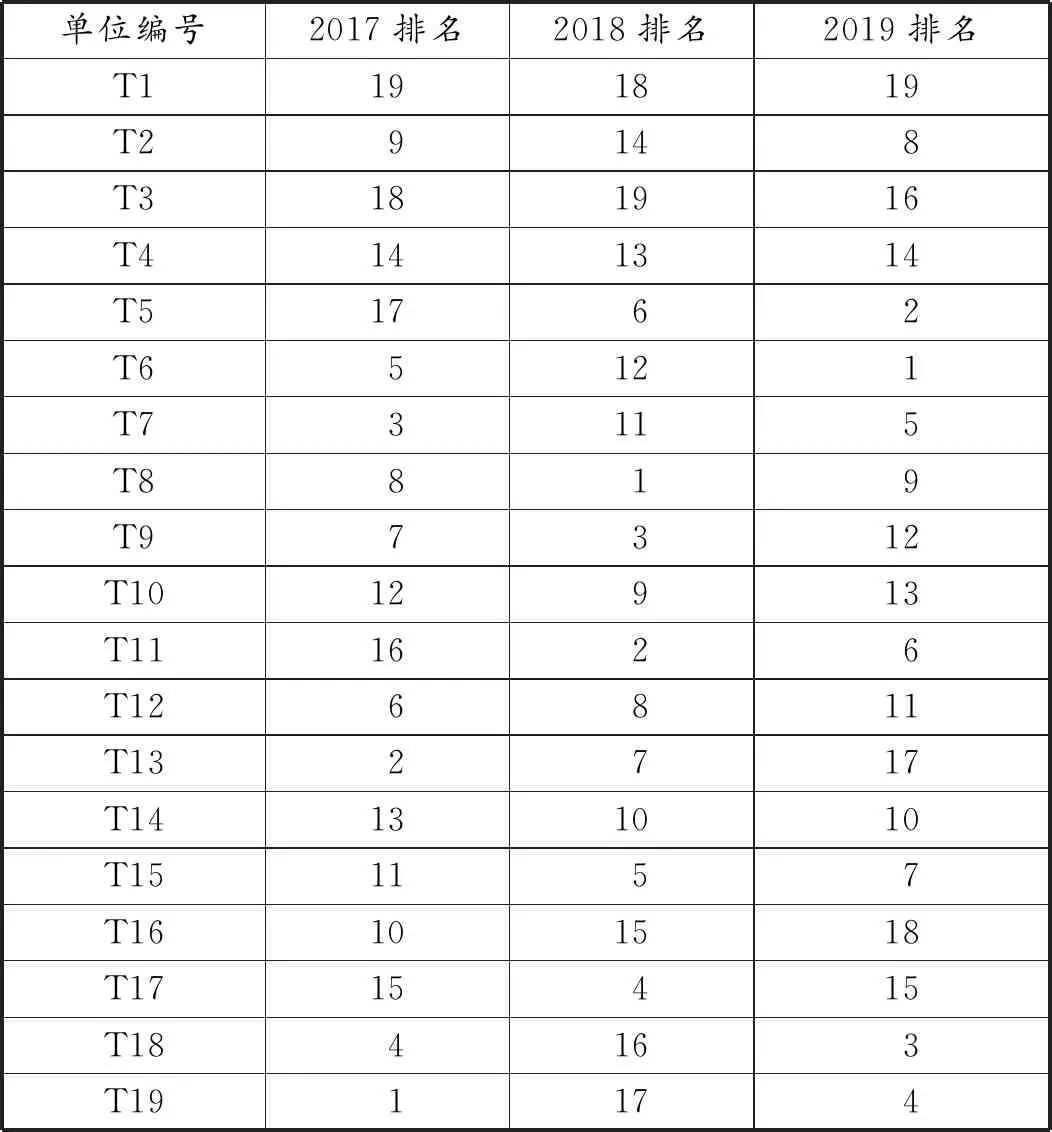

最后,根据表5中各年指标的权重,计算个各单位的科技创新效率综合评分,并进行排名,具体排名情况如表6所示。

表6 2017-2019年科技研发类单位科技创新效率排名

通过对科技创新效率排名结果的比较,可以发现:效率较高的科研单位排名不稳定,2017-2019年有效单位的科技创新效率排名波动较大,说明在保证科技效率的情况下各单位的创新投入在不断调整,未均衡投入。编号为T1、T3的两个单位排名一直处于靠后位置,科技创新效率基本都小于1,为科技创新无效,两家单位应注重科技成果转化,增加科研产出,从而提升科技创新水平。编号为T5的单位科技创新效率排名逐年提升,从2017年的科技创新无效,到2019年科技创新有效,并排名第二,应对T5单位加以奖励,并总结相关经验,分享给各科研单位;编号为T13的单位排名逐年下滑,甚至变为科技创新无效,对于这类单位应加强科技创新管制,在科技创新过程中严格监督,避免创新懈怠。

5 结论

本文通过对集团业务进行划分,建立了生产经营、科技研发和技术服务三类科技创新投入、产出指标体系。运用DEA对集团公司19个科技研发单位进行科技创新效率评价,并用CRITIC法对科技创新效率为1的企业进行关键影响因素的挖掘,采用客观评价的方法对指标动态赋权,最后结合DEA-CRITIC法对各单位2017-2019年科技创新效率进行评价。结果表明:科技研发类单位整体科技创新效率较高;通过CRITIC法动态赋权,每年各指标权重在不断变化,对科技创新效率的评价各有侧重;部分单位存在科技创新效率排名波动较大、科技创新效率较低和科技创新效率排名逐年下滑等问题。

根据研究结果提出如下建议:对于科技创新效率排名波动较大单位,应均衡投入;对于科技创新效率较低单位,应致力增加科研产出;对于排名逐年上升单位,应推广经验;对于排名逐年下滑单位,应避免创新懈怠。由于DEA模型对指标数量的限制,无法全面选取科技创新投入产出指标,只能筛选部分指标作为衡量依据,这也是今后研究需要改进的地方。