影响中国碳排放权交易价格波动的长效因素研究

——基于北京环境交易所碳价格

2020-12-28刘君阳杨凤娟李亚冰

刘君阳 杨凤娟 李亚冰

一、引言

工业革命以来,化石燃料的大量使用,引发了全球变暖、空气质量恶化等环境问题,也制约了经济的健康发展。《京都议定书》在这样的背景下诞生,并以法规的形式限制各经济体的温室气体排放。科斯定理将外部性的经济问题内部化,为经济体之间和经济体内部企业之间的温室气体排放额的合理配置提供了一种全新机制,碳排放权交易市场应运而生。如何从宏观和微观角度考察碳排放权交易价格的影响因素,成了国内外学者研究热点。

Marius-Cristian Frunza等(2010)[1]对欧洲碳交易市场进行分析,认为石油、天然气和煤炭的价格以及股票市场是碳交易价格波动的影响因素。Wu N等(2013)[2]采用主成分分析法分析了资本成本和燃料成本对碳价格的敏感度,探究了碳价格的波动与投资回报率的关系,并发现碳价格与能源价格之间的关系应是双向的。Tan(2017)[3]采用分位数回归法探究碳交易价格影响因素的传导路径,发现在前期能源价格是影响碳交易价格的最主要因素,而工业发展和股票市场在后期的影响程度逐渐加深。周天芸、许锐翔(2015)[4]采用基于VAR的向量误差修正(VEC)模型对深圳碳交易市场进行研究,发现煤炭价格的影响最大,空气质量指数对碳排放交易价格有显著的影响,工业指数和CER期货价格对碳交易价格也存在正向影响。马慧敏、赵静秋(2016)[5]采用主成分分析法,发现国际CERs价格、工业发展水平与北京碳交易市场价格呈负相关,而能源价格和金融市场繁荣程度与北京碳交易市场价格呈正相关。赵立祥、胡灿(2016)[6]运用结构方程模型,发现市场环境的变化对碳交易价格影响作用最大,其次是政策因素和气候变化,而能源价格对碳交易价格的影响并不显著。姚奕等(2017)[7]通过构建EMD-SVM模型对湖北碳交易市场进行研究,发现碳市场供需不均衡和碳市场发展过程中的重大事件对碳价格产生了较大影响。李菲菲(2019)[8]采用GARCH模型分析了北京、上海碳价格的波动和风险特征,认为北京碳价格收益率序列的条件方差受历史前期条件方差影响最大。吕儒云等(2020)[9]基于灰色系统理论,发现研发投入与碳排放交易市场价格呈正相关。金林等(2020)[10]采用Lasso回归对影响碳排放交易价格的因素进行筛选,发现我国碳交易价格主要受煤炭价格、国内外天然气价格、汇率、空气质量指数、碳效率指数、极端天气和核准减排量的影响,并且通过建立灰色BP神经网络模型对碳交易价格进行了预测。

综述已有研究成果,气候、能源价格、宏观经济等都是影响碳排放交易价格的因素,且学者们多采用主成分分析法、VAR模型、GARCH模型、灰色预测等方法进行研究。碳价格的波动既有受交易日内交易信息、日流动性、突发事件等情况影响的短期波动,又有受低频经济变量影响的长期成分。以往的研究多采用与碳排放交易价格同频的数据,或者将高频碳价格数据低频化。基于混频数据的广义条件异方差模型,即GARCH-MIDAS模型,不仅综合利用了不同抽样频率的数据,而且能分离出影响被解释变量波动的长期成分和短期成分,从而能更好地刻画出被解释变量的波动趋势。该模型在预测股票市场波动和商品期货价格波动等方面取得了良好表现。本文从影响碳价格收益率长期波动成分的相关因素中选取变量,通过建立基于混频数据的GARCH-MIDAS模型,分析中国碳排放权市场交易价格的长期波动。

二、理论模型

(一)碳价格波动的GARCH-MIDAS模型介绍

1.单变量GARCH-MIDAS模型

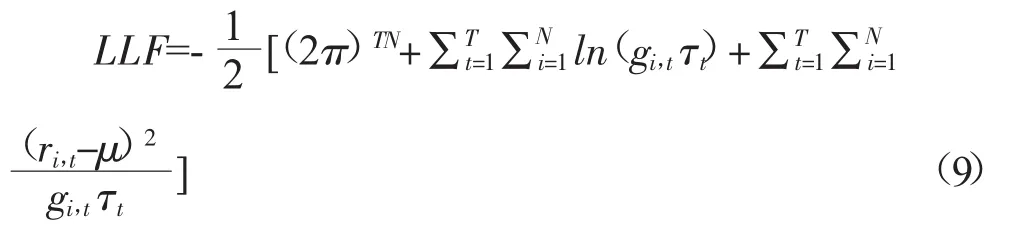

由 Engle(2013)[11]提出的 GARCH-MIDAS 模型的基本形式如下:

其中,ri,t表示某个变量在t期第i个交易日的对数收益率,E[·]表示给定时期的条件期望,Φi-1,t表示 t时期基于第i-1个交易日的信息集,τt表示该变量在t时期的长期波动成分,gi,t表示该变量在t期第i个交易日的短期波动成分,εi,t为随机扰动成分,服从标准的白噪声过程,且 εi,t|Φi-1,t~N(0,1)。短期波动成分与流动性和其他短期影响因素有关,长期波动成分与宏观经济变量有关。

(1)式可以整理成:

其中,α和 β分别是 GARCH(1,1)模型的两项参数。

借鉴郑挺国、尚玉皇(2014)[13]的方法,用基于收益率的已实现波动率来描述长期波动成分τt,可用混频数据抽样(MIDAS)的形式表示:

其中,m为常数项,θ为回归系数,φk(Θ)为滞后权重函数,K表示已实现波动率的最大滞后阶数。Engle等(2013)指出,GARCH-MIDAS模型主要作用是对波动的长期成分进行描述,滞后变量的权重函数应设定为Beta型权重函数。Beta权重函数由ω1、ω2两个参数决定,其中,ω1>0,ω2≥1,具体形式为:

上式构成了基础的GARCH-MIDAS模型。在此模型中引入宏观经济变量时,为了确保计算得到的τt为正值,将其对数化,建立新的模型:

其中,Xt-k为影响收益率长期成分的变量滞后k期的值。

2.多变量GARCH-MIDAS模型

影响碳价格波动的长期成分因素来自多方面,因此本文将多个因素同时引入模型,构造了含n个因素的GARCH-MIDAS模型:

考虑到碳价格已实现波动率的影响不能忽视,故本文的主要模型如下:

(二)模型的估计方法

由上述模型可知,需要估计的参数为 μ、α、β、τ、g、ω1、ω2,GARCH-MIDAS 模型的参数估计方法多采用极大似然函数法,本文也采用此方法估计参数,似然函数为:

三、实证研究

(一)变量的选取

我国的碳交易刚起步,尚未形成统一的市场,各个市场的碳价格差别较大。综合考虑各个碳市场的成交额和活跃程度,本文选取交易额较大的北京环境交易所的碳排放权交易价格(BEA)作为研究对象。此外,影响碳价格收益率波动的长效因素既有宏观层面因素,如空气质量、制造业发展等,也有微观层面因素,如企业生产规模、生产技术、煤炭价格、新能源发展状况等,基于这些考虑,本文选取了以下4个解释变量:

1.空气质量指数(Q)。空气质量指数影响着政府的环境规制力度,故本文将空气质量指数作为影响碳价格长期波动的因素。

2.制造业PMI指数(PMI)。一般而言,工业是否景气决定着能源消耗量的多少。制造业PMI指数反映了工业企业的景气情况,故可以作为影响碳价格波动的宏观经济变量。

3.煤炭价格(C)。煤炭的价格影响着工业企业对煤炭消费的需求,从而对碳排放量产生影响,进而影响着碳交易价格。本文选取中国煤炭价格指数作为变量。

4.新能源指数(NEI)。随着传统能源的不断枯竭和人们对环境重视程度的不断提高,以天然气、生物质能等为代表的新能源正逐渐替代传统能源的使用。本文选取上证内地新能源指数作为代表。

本文选取的被解释变量为日度数据,解释变量为月度数据,数据来源于国家统计局和国泰安数据库,截取的时间段为2014年1月至2019年12月。

(二)变量的处理和描述性统计

对金融变量的收益率,一般采用对数差分化的方法进行处理。处理方法如下:

其中,rt表示日度收益率,Rt表示t期价格。

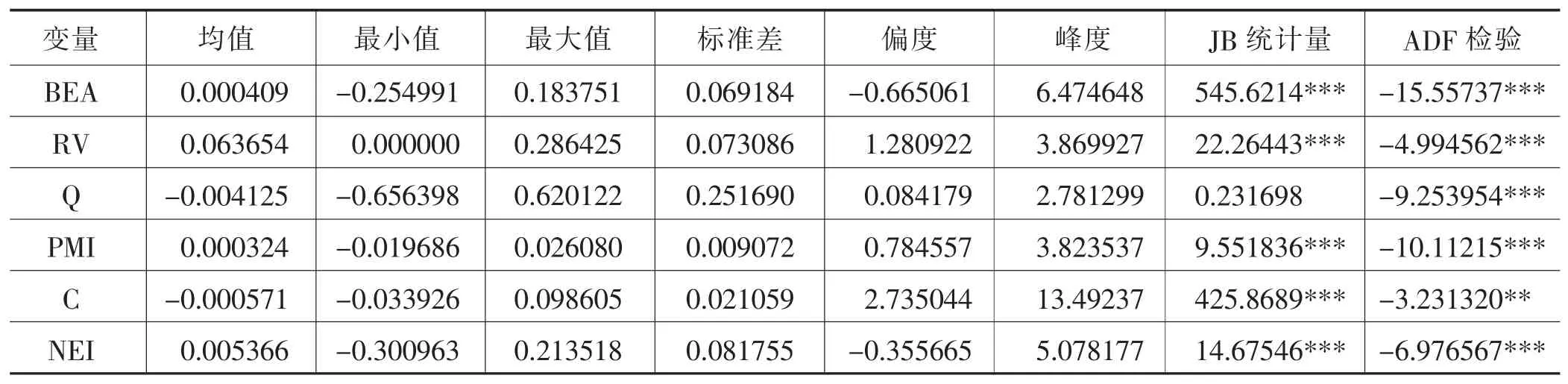

为了使数据更具可比性,本文对解释变量用对数差分方法进行标准化处理后作为变量的水平值。除此之外,本文也对碳价格已实现波动率数据进行了描述。经处理后的数据如表1所示:

表1 变量的描述性统计

从正态性检验看,除了空气质量指数,其他变量的JB统计量都比较大,在1%的显著性水平下拒绝了正态性假定;从偏度和峰度看,除了空气质量指数,其他变量的水平值数据均呈尖峰的特征,即“尖峰厚尾”;ADF检验结果表明,所有变量经处理后,均变成了平稳的时间序列。BEA日度收益率和其他变量水平值的时序图如图1、图2所示。

图1 BEA收益率的时序图

图2 解释变量水平值

(三)实证结果

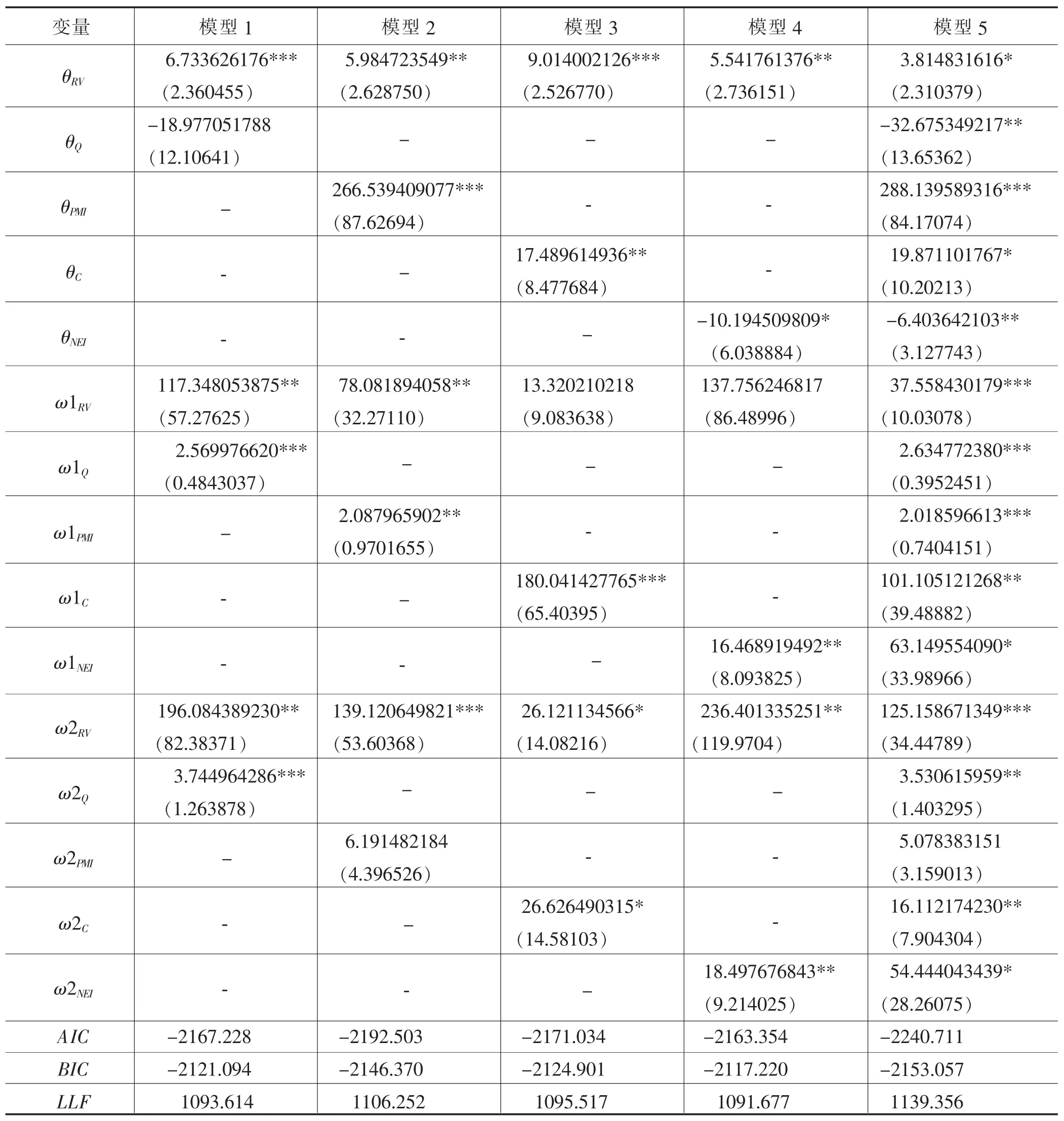

本文通过构建BEA已实现波动率与月度经济变量水平值相结合的双因子模型以及包含所有月度经济变量的多因子模型,来刻画碳价格收益率的长期波动情况。结合AIC准则、BIC准则、极大似然量(LLF)模型的估计效率和变量的波动特征,所有变量的滞后阶数选取为12,并采用R软件估计模型参数。结果如表2所示,其中,模型1—模型4为双因子模型,模型5为多因子模型。

表2 模型估计结果

续表

从表2看,所有模型的参数α和β在1%的显著性水平下均显著,两者的和小于1且非常接近于1,说明碳价格的日度收益率存在显著的GARCH效应。参数θ的估计值表示变量的水平值对碳价格收益率波动长期成分的边际贡献。

从参数θ的正负看,空气质量指数与碳价格的长期波动呈负相关。空气质量指数作为反映地区空气质量的负向指标,其数值越高,说明空气质量越差。空气质量指数的上升,会促使政府实行更为严厉的环保措施,比如在冬季雾霾比较严重的时候,政府会采取行政手段关停一些高污染企业。企业关停,生产减少,排放的污染物自然也减少,从而使市场上可供交易的碳排放权增加,需求低迷,导致碳价格下降。

制造业PMI指数上升,表明宏观经济运行态势良好,企业对能源的消耗量会增加,从而排放更多的温室气体。由于碳排放配额的限制,企业超过自有碳排放配额的部分需要从其他企业购买,需求的增加会导致碳价格的上升。

一般认为,能源价格与碳排放权交易价格呈负相关,但是从模型估计的θ系数的正负看,煤炭价格与碳排放权交易价格波动的长期成分呈正相关,这种情况可能与我国近几年能源消费结构的变化有关。煤炭作为火力发电、钢铁冶炼、水泥生产等工业生产的主要能源和原材料,虽然近年来在我国的能源消耗结构中占比逐年下降,特别是2018年煤炭消费占比首次跌破了60%,但依然占据着主要地位。由于企业对煤炭需求的刚性,即使煤炭价格指数走高,碳价格也会相应上升。

与煤炭相比,新能源是政府大力提倡使用的清洁能源。新能源指数走强,意味着新能源获得了更多的市场认可,在能源消费中占比也相应提升。企业由于采用新能源而降低了对碳排放权的需求,导致碳排放权交易价格下降。因此,新能源指数的走强会引起碳排放权交易价格波动中长期成分的下降。

四、结论

本文从影响碳排放权交易价格波动的长期因素出发,选取空气质量指数、制造业PMI指数、煤炭价格指数、新能源指数四个变量,以北京环境交易所碳价格(BEA)为研究对象,通过构建混频多因子GARCH模型,探究了中国碳价格波动中长期成分的影响因素。依据模型的估计结果,本文认为:空气质量指数通过影响政府的环境规制政策进而影响企业对碳排放的需求量,导致碳价格长期波动的负向变动;工业的繁荣发展会增加企业碳排放的需求量,故PMI指数与碳价格波动的长期趋势方向保持一致;由于煤炭在我国的能源消费结构中占比较大,故煤炭价格指数与碳价格长期波动同向变动;当前新能源的发展如火如荼,新能源指数代表了新能源企业的发展态势,故该指数与碳价格波动的长期趋势反向变动。

总的来说,GARCH-MIDAS模型能够将不同抽样频率的数据纳入一个模型中,使对碳价格收益率的研究可以利用更多不同频率的信息。此外,该模型还可以将被解释变量的波动分解为长期成分和短期成分,政府和企业可以通过这种模型把握碳价格波动的长期趋势。