区块链技术背景下的反洗钱监管前瞻性探究

2020-12-23杨青坪李佳山杨建伟

杨青坪 李佳山 杨建伟

摘 要:当前金融业发展日新月异,金融产品及服务层出不穷,区块链技术作为一种分布式记账工具,具有去中心化、防篡改、智能合约等多种优势,区块链在金融行业的应用也不断深化。本文从现实需求出发,对区块链技术特征进行分析,提出把区块链技术与反洗钱监管结合并应用于实践的建议。

关键词:区块链;反洗钱监管;分布式记账;智能合约;SQL

中图分类号:F240 文献标识码:B 文章编号:1674-0017-2020(10)-0064-04

随着金融改革开放的不断推进,金融创新持续加速,金融产品和交易形式日新月异,如何运用新型技术手段提升反洗钱监管有效性亟需关注。2019年10月,习近平总书记在主持中共中央政治局集中学习时指出:“要把区块链作为核心技术自主创新的重要突破口”。区块链本质是一种多人维护的共享式记账工具,作为当前数字货币底层技术,具有分布式存储、点对点传输、共识机制、加密算法等技术特点。本文从监管形势发展变化入手,进行区块链应用前景的展望分析。

一、反洗钱工作面临的监管难点

(一)鲸量交易对数据资料的保存提取要求骤升。据艾瑞咨询数据显示,2019年上半年,第三方移动支付规模达到110.4万亿元。据前瞻网统计,2018年我国手机银行交易笔数达940.37亿笔,总额超过241.68万亿元。按照现行规定,客户身份信息和交易信息应至少保存5年,保存海量信息需要付出巨大的成本,而且在保存过程中往往存在数据丢失、黑客攻击等情况。在实际监管走访过程中发现,有些商业银行调取交易信息需要先确定交易时间、办理柜员等信息,查询时间成本高,丢失数据后找回成本往往更高。

(二)客户身份识别渠道单一,真实性有待进一步提高。当前的客户身份识别手段单一,身份证等载体提供信息有限,部分信息由客户自身提供,采集信息真实性与全面性有待提升。在实际监管走访过程中发现,使用临时身份证进行异地开户的客户,银行留存的常住地址以临时身份证的地址为准,但是临时身份证到期后,往往缺失对客户常住地址的进一步识别。从实际来看,常住地址和职业等关键信息的真实性确认难度大,尽职调查难以全覆盖。实际工作中也存在同一客户在不同机构多次开户,同一客户在同一机构的不同地区重复开户,利用虚假身份信息开户的情况,客户身份识别效率低。

(三)信息互通机制不畅导致监管和调查效率低下。出于对客户信息的保密,各跨行业金融机构之间、同行业不同金融机构之间、金融机构与支付机构之间信息存在不互通,各义务机构资金监测链短,筛查的大额和可疑交易局限,存在通过多家机构的多个账户将大额资金分拆逃过大额可疑交易监测情况,给反洗钱监管造成一定困难。实际监管走访过程中发现,银行代理保险业务中,存在向保险公司提供客户身份信息资料不完整的情况,对保险公司客户身份识别和身份信息保存产生不利影响。

(四)人为因素影响可疑交易报告稳定性和有效性。当前,义务机构多采用“人工+系统”手段筛查分析大额和可疑交易,上报质量有赖于岗位人员分析能力和敬业精神。从实际情况来看,部分可疑交易报告主要是为了避免反洗钱处罚的防御性行为,上报可疑交易线索利用率低,造成反洗钱监测中心资源浪费。各金融机构业务经办人员在“合理怀疑”的运用方面较为保守,在一定程度上影响了反洗钱工作的有效性。

二、区块链技术概念及特征

(一)区块链技术概念。区块链是计算机应用模式,包括密码学、数学和编程等多种科学技术。在应用上,可以视作一种基于时间轴的多人维护账本,核心特征是去中心化,可实现数据留痕透明和防篡改。智能合约促进了区块链的运用推广。

(二)区块链技术特点。与传统账本的贯通式线性记账模式不同,区块链采用了按时间要素先分块、再串联的记账形式,并以此对数据定位与溯源,具体如图1所示。传统账簿是由一个账簿记录所有交易,区块链则是以时间轴为主线,通过相互串联的多个子账簿记录全部交易,运行成熟的区块链大约每10分钟生成一个新区块。图中的“第一区块”也叫“创始区块”,同时,每个区块是与其相接下一区块的“父区块”。除创始区块外,其他区块中包括“父区块哈希值”和“本区块交易信息”。每个区块中所有信息会通过哈希函数生成唯一的哈希值,保存在下一区块的“区块头”,以此递推。每个区块上数据透明可查。

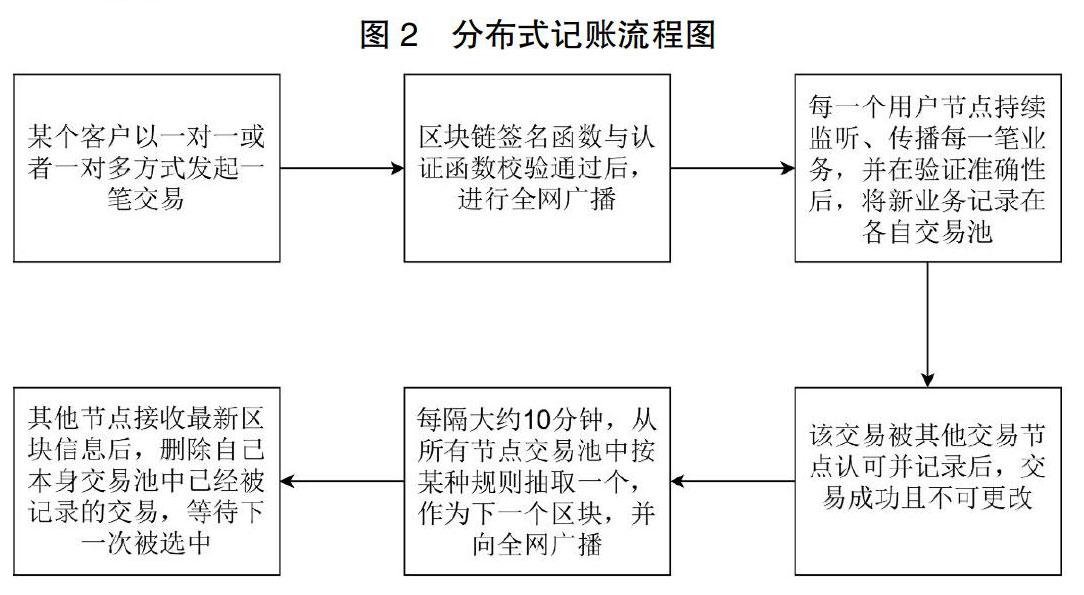

(三)分布式记账原理。区块链是一种去分布式记账工具,通过多人维护一个账本来代替中心机构记账,以技术手段解决信任问题,同时增强信息安全性。在一对一、一对多的交易中,每个用户节点拥有记账权,即整個链中所有交易都分布存储在每个用户的交易池中,记账步骤如图2所示。需要特别说明的是,一笔交易并非需要所有节点认证,只要该区块链上足够多的节点认证通过后即可成立,接收数据不完整的节点,可以向邻近节点申请获取缺失数据。

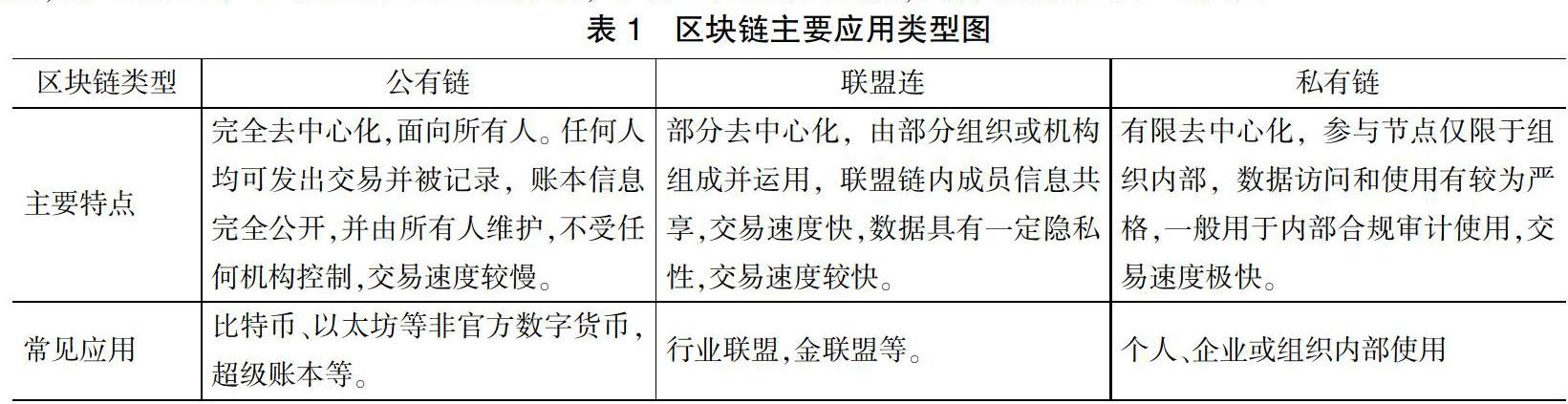

(四)区块链主要模式。现在已存在的区块链有公有链、联盟联和私有链,其中私有链和联盟链又归属为许可链,许可链去中心化程度不及公有链,即有一定权限限制,具体特点如表1所示:

(五)智能合约。区块链进入2.0时代,智能合约有效嵌入,促进了其发展。智能合约是一种可自动传播、验证、执行的电子协议,无第三方介入,自动实现价值接受、存储和输出。在具体应用过程中,可以将产权、知识成果、著作专利等个人财产通过计算机代码内嵌至区块链,当事先约定的触发条件满足后,可自动激活预置协议,自主完成交易。实质上是传统协议的代码化、自动化、智能化,在完全去中心化的区块链下,交易过程不受第三方限制,也没有中间机构介入,实施点对点交易。

三、区块链技术应用于反洗钱的可行性分析

目前,各大金融机构纷纷加入区块链技术研发,以期增强数据安全性、降低交易成本。根据2019年上半年数据显示,阿里巴巴(蚂蚁金服)以322项专利位居区块链专利技术申请量全球第一,区块链与央行业务融合应用探究应当提上日程。

(一)链式结构增加信息安全性。区块链记账用多个串联的子区块代替了单一的中心化记账,每一个子区块除了保存自身所属时间段的交易外,还保存了上一时间段交易的哈希值,通过时间点定位,形成从第一笔交易到最新交易的完整链条,任何数据可通过区块链顺藤摸瓜、定位查询、追本溯源,给反洗钱数据查询、调查取证等提供更为便利的途径。同时,当某一个区块交易信息被攻击破坏时,可通过最新区块的哈希值变化及时发现,实现数据恢复。据研究,当区块链长度达到6个时,现有计算能力很难实现数据篡改,提升了数据安全性,客户身份及交易信息保存得到有效保障。

(二)通过构建监管联盟链,打破信息壁垒。个体机构运用的通常为私有链,监管机构包含多个私有链的监管联盟链,也可以构建包含私有链和联盟链的混合链,以解决各机构间信息不畅通问题。如图3所示,是一个由多个机构私有链组成的行业联盟链。在私有链内,各机构自主制定不同用户节点的权责,进行客户身份识别和交易信息记录、存储、查询,并利用区块链技术的不可篡改、分布记账、可追溯性等优点提升内部合规性和审计便利性。可将金融机构私有链、监管机构私有链搭建一个行业联盟链,行业联盟链有严格准入门槛,经许可后方可接入,不同接入端口有不同权责,监管私有链有权访问各私有链及联盟链所有交易信息,便于跨机构洗钱犯罪线索的搜集调查,也可在联盟链内通过“智能合约+全网广播”形式加入本行业普遍性的规则协议,促进行业健康发展。当前,“跨链”也为跨联盟链的数据查询监管提供了可能。

(三)分布式记账应用于客户身份识别,大幅提高质量和效率。在区块链中,所有用户节点共同维护账本,账本信息对该区块链内所有成员公开。当前各金融机构基于隐私保护,探索方向主要在私有链和联盟链,这将有力提升客户身份识别效率。现行模式下,客户身份的持续识别需要客户本人到柜台办理,异地居住客户身份持续识别难度大。区块链技术下,只需在初步识别时将指纹、面部等唯一性生物特征嵌入,客户在同一家机构任一地区及网点办理业务时,其最新身份及交易信息即可通过全网广播形式传输到该机构所有网点,金融机构可以从某一客户在其他网点的多笔交易判断客户常住地址及职业信息,有利于金融机构更好地知悉了解客户。也可在联盟区块链中设置监管机构对开户客户的身份信息进行全网查询功能,即可提高对同一用户多机构重复开户的监管。

(四)智能合约能够克服人工可疑交易监测弊端。人工报送在一定程度上影响了大额可疑交易报送质效,如果在区块链记账中内嵌入大额和可疑交易默认协议条件,就可在交易发生时自动验证,满足大额交易和可疑交易条件时,自动触发协议并形成大额交易和可疑交易线索报告,大额与可疑交易报送效率将不断提高。另外,各机构也可以在日常工作中总结提炼可疑交易筛查技术和标准进行代码化并内嵌至区块链,各机构各具特色可疑交易分析筛选机制可以通过全网广播形式推广,使可疑交易分析报告筛查技术不断完善改进,促进先进经验的推广应用。智能合约下的可疑交易报告机制具体如图4所示:

四、区块链应用于反洗钱工作实践启示与思考

(一)密切关注区块链运用对现行监管体系的挑战。区块链金融交易本身就有去中心化、客户身份隐藏、交易便捷等特点,尤其是“客户身份隐藏”与“了解你的客户”违背,这给反洗钱监管带来一定压力。反洗钱监管机构要做好顶层设计,探索对区块链技术识别、应用、评估和管理的机制,严防区块链成为金融行业违法违规的温床。

(二)区块链技术固有缺陷带来的弊端值得关注。区块链技术采用的“大多数表决”原理防止帐薄篡改,不同的记账模式需要不同比例的記账节点认可,这就存在一个“大多数”攻击的问题,即控制了该区块链上足够多用户节点就可以实现更改。一般来讲,去中心化程度越高数据越安全,但在私有链中,如果用户节点不多,就存在被中心化机构控制大多数用户节点的可能,数据就存在被更改的潜在风险。区块链采取分布式记账,单个用户节点需存储整链数据,对存储空间要求极高。另外,区块链存在一个效率的问题,交易处理速度往往低于传统互联网技术,其大规模的推广还有赖于进一步完善。

(三)正确处理当前监管与未来监管的关系问题。区块链技术由于开发成本巨大,当前,只有少数大型金融机构在进行研发探索,小型金融机构缺乏自主构建的技术与财力支持,因此区块链的推广和应用很难在短期内实现。因此,既要洞察监管趋势新变化,又要不断完善现行监管体系。当前,区块链技术的发展也是日新月异,“多链”、“侧链”、“跨链”等多种模式不断推出。区块树、区块图的研究成果能有效提升区块链性能,区块链有可能成为金融科技创新的突破口,必须要树立长远眼光,进行前瞻性探究。

参考文献

[1]邓悦.区块链技术在审计中的应用潜力[J].财政科学,2018,(7):64-70.

[2]方智.基于区块链技术构建的商业银行内部审计框架[J].中国内部审计,2018,(7):26-28.

[3]韩璇,袁勇,王飞跃.区块链安全问题:研究与展望[J].自动化学报,2019,(1):206-225.

[4]袁勇,王飞跃.区块链技术发展现状与展望[J].自动化学报,2016,(4):481-494.

[5]邵奇峰,金澈清,张召,钱卫宁,周傲英.区块链技术:架构及进展[J].计算机学报, 2018,(8):969-988.

Prospective Exploration of Anti-money Laundering Supervision

Under the Background of Blockchain Technology

YANG Qingping, LI Jiashan, YANG Jianwei

(Hanzhong Central Sub-branch of PBC,Shanxi Hanzhong 723000)

Astract:The current financial industry is developing with each passing day, and financial products and services are emerging. With the development of inclusive finance, the threshold of financial transactions is decreasing. The storage and extraction of whale volume transaction data and compliance review are facing huge challenges. Blockchain technology is A distributed accounting tool has many advantages such as decentralization, tamper resistance,and smart contracts. The application of blockchain in the financial industry is also deepening. Therefore,it is of great significance to explore the use of new computer technology application models to improve supervision efficiency. Starting from the actual needs,this article explains the changes in the regulatory situation,analyzes the characteristics of the blockchain technology, carries out a forward-looking probe around the combination of blockchain technology and anti-money laundering supervision,and puts forward suggestions for application in practice.

Keywords: blockchain;Anti-money laundering;Smart contract;Distributed accounting;SQL

責任编辑、校对:李美婵

收稿日期:2020-08

作者简介:杨青坪(1963.11—),男,陕西汉中人,本科,高级经济师,现供职于中国人民银行汉中市中心支行。

李佳山(1971.11—),男,陕西汉中人,本科,经济师,现供职于中国人民银行汉中市中心支行。

杨建伟(1992.02—),男,宁夏海原人,本科,助理经济师,现供职于中国人民银行汉中市中心支行。