哥伦比亚典型独立石油公司低油价经营策略浅析

2020-12-08闫聪王钧

闫聪,王钧

( 中化石油勘探开发有限公司)

在哥伦比亚国内开放的油气上游竞争环境中,一些行业战略清晰、业绩优异的独立石油公司逐步在市场竞争中脱颖而出。笔者长期跟踪研究哥伦比亚石油上游行业,2017-2018年走访了有代表性的独立石油公司Parex资源公司(PXT)、Gran Tierra能源公司(GTE)、Canacol能源公司(CNE),并就这3家公司的业务战略、资产组合及优化、油田分布及特征和生产经营核心指标等内容分别与其高级管理人员代表进行了交流和探讨。本文采用的研究数据及信息来源于3家公司官方网站(年报、财务报表及总结材料等),以及走访调研过程中获取的数据及信息。

1 哥伦比亚油气上游行业

1.1 油气工业概况

哥伦比亚国内政治环境稳定,对外合作法律法规健全,政策连续性和稳定性较好,投资环境在南美地区具有较强的吸引力。其石油上游勘探开发投资环境开放,市场竞争自由度高,参与者较多,是国际石油公司尤其是北美、亚洲、南美等石油公司投资的热点区域之一。

截至2019年底,哥伦比亚国内石油探明可采储量(1P)为20亿桶,位居拉丁美洲第五位。在产油田整体呈现中小规模油田数量多、整装大油田较少,稠油资源丰富、轻质油相对缺乏的特点。在分布区域上,原油主要产区集中在东部平原地区和马格达莱纳河谷的上游和中游,平原地区石油产量占该国总产量的75%以上。

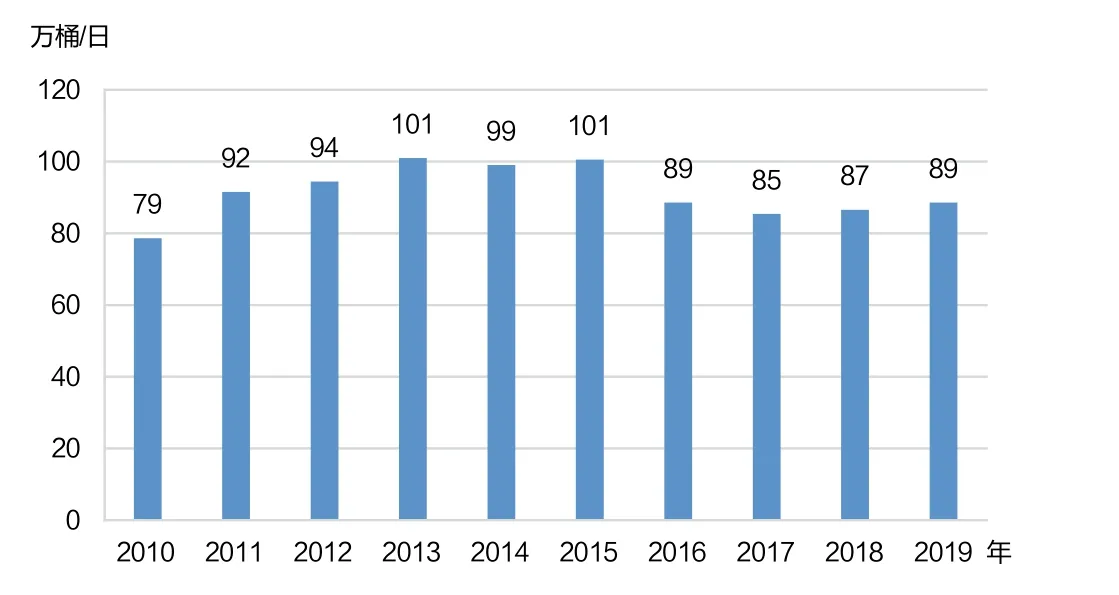

本世纪初,哥伦比亚石油产量呈现下滑趋势,为了提振本国油气产量,2003年哥伦比亚政府成立石油与天然气管理局(ANH),并实施了一系列油气改革举措,调整优化石油合同类型,引入外商投资,促进了本国石油勘探开发行业的快速发展。2013年,哥伦比亚原油产量一度达到峰值,首次突破100万桶/日;2019年,哥伦比亚原油平均产量为89万桶/日(见图1)。

1.2 本国石油公司

哥伦比亚国家石油公司(Ecopetrol)是该国最大的石油公司,产量占全国石油总产量的50%以上。除哥伦比亚国家石油公司外,哥伦比亚其他独立石油公司具有数量多、规模小、市场竞争自由度高的特点,通过积极参与国内的油气勘探开发活动并不断发展壮大,独立石油公司已成为哥伦比亚油气上游行业的重要组成部分。

Parex资源公司成立于2009年,作为独立国际石油上游勘探开发公司,在加拿大多伦多证券交易所(TSX)上市。公司的油气勘探开发区块均在哥伦比亚国内,其中大部分资产位于雅诺斯(Llanos)和马格达莱纳(Magdalena)盆地,为陆上轻-重质油资产,有少量天然气资产。

Gran Tierra能源公司成立于2005年,分别在美国纽交所(NYSE)、加拿大多伦多证券交易所(TSX)和伦敦证券交易所(LSE)上市。该公司的油气勘探开发区块位于哥伦比亚和厄瓜多尔,其中大部分资产位于哥伦比亚普图马约(Putumayo)盆地,主要为陆上中-重质油资产,有少量轻质油资产。

Canacol能源公司成立于2008年,分别在加拿大多伦多证券交易所(TSX)和美国柜台(OTCQX)交易所上市。该公司油气勘探开发区块均位于哥伦比亚,主要为陆上天然气资产,有少量的原油资产。

图1 2010-2019年哥伦比亚原油产量

2 独立石油公司生产经营状况

2.1 明确业务发展战略

3家独立石油公司结合自身特点,聚焦优势区域和核心领域,制定了明确的业务发展战略,分别形成了规模效应和竞争优势。

Parex资源公司聚焦哥伦比亚雅诺斯盆地,致力于成为由风险勘探技术驱动的低成本作业者公司。公司利用技术和资金优势,在短时间内实现了油气产量及储量规模的快速增长,在雅诺斯盆地形成了规模效应和竞争优势。

Gran Tierra能源公司以“成为哥伦比亚普图马约盆地的最大作业者公司”为发展战略,聚焦该盆地及其周边(2019年获取厄瓜多尔奥连特盆地3个勘探区块Charapa、Chanangue和Iguana的100%权益)作业者项目,依靠盆地作业经验和风险勘探技术优势,在短时间内实现勘探发现和快速增储上产。目前,该公司已在普图马约盆地形成了规模效应和竞争优势。

Canacol能源公司致力于成为哥伦比亚最大的独立天然气生产商,聚焦哥伦比亚北部下马格达莱纳、雅诺斯盆地,利用天然气勘探开发的成熟经验,依靠自身及优秀合作伙伴技术力量,实现天然气快速增储上产,确立了在哥伦比亚陆上天然气勘探开发领域的竞争优势。

2.2 优化布局资产组合

3家公司围绕自身的业务战略,通过资产并购与非核心资产剥离、参与政府招标、非核心资产权益置换等多种方式,不断优化资产组合和区域布局,逐步聚焦战略区域和核心业务。

Parex资源公司在哥伦比亚的雅诺斯和马格达莱纳(含上、中、下马格达莱纳)盆地拥有22个油气区块(见表1)。截至2019年底,Parex资源公司主要油气产量来自雅诺斯盆地,在马格达莱纳盆地的油气资产主要处于勘探阶段。

表1 截至2019年底Parex资源公司油气区块资产状况

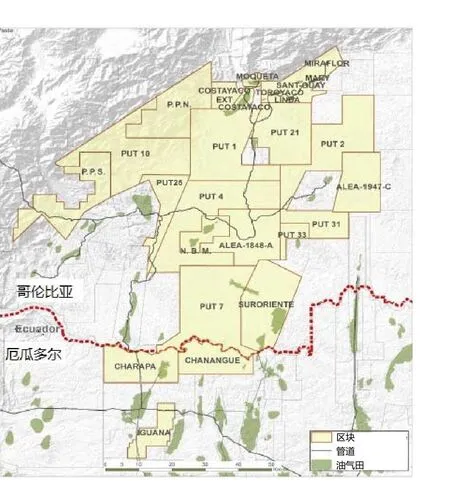

Gran Tierra能源公司在哥伦比亚普图马约、雅诺斯和中马格达莱纳盆地拥有29个油气区块,在厄瓜多尔奥连特盆地拥有3个油气区块,均为作业者区块。其主要资产聚集在普图马约盆地,拥有PUT-1、2、4、7、10、25、31以及Costayaco、Moqueta等近20个油气区块;在与普图马约盆地毗邻的厄瓜多尔奥连特盆地,拥有3个勘探区块(Charapa、Chanangue和Iguana)。近些年,公司通过不断的资产并购、参与政府招标等,大幅提升了在普图马约盆地及奥连特盆地的资产规模,实现了区域协同效应(见图2)。

Canacol能源公司在哥伦比亚的3个盆地拥有11个以天然气为主的区块(见表2)。2014年,Canacol能源公司制定了由石油向天然气勘探开发业务转型的发展战略。2015年起,公司迅速剥离非核心国家和区域原油资产,不断扩大常规天然气资产占比。公司的天然气与原油产量所占比例,已分别由转型前(2015年)的10%、90%,转变为2019年底的99%、1%。主要产量来自下马格达莱纳盆地的3个区块(VIM-5、21和Esperanza)。

2.3 生产经营核心指标

图2 Gran Tierra能源公司在普图马约和奥连特盆地的区块分布

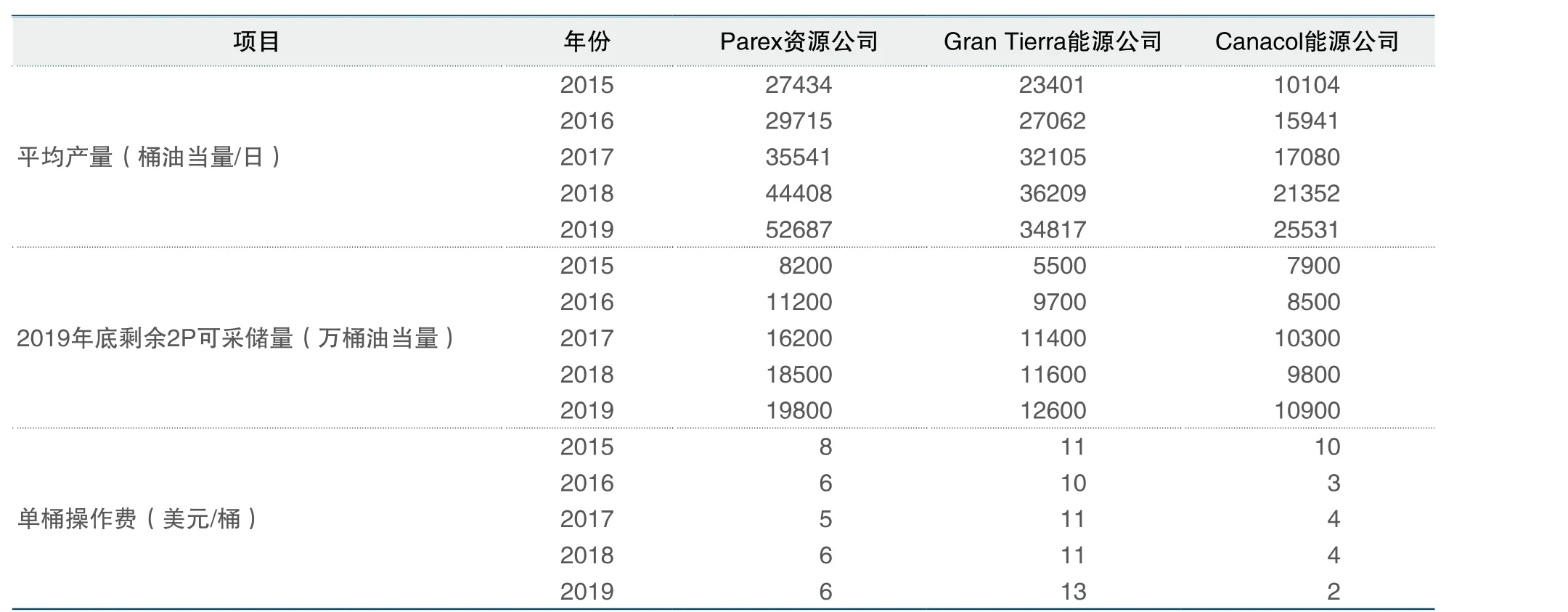

油气产量、剩余2P可采储量和单桶操作费是油气上游公司非常重要的3个生产经营指标,反映了石油公司的产储量控制能力和生产作业效率。笔者从3家公司的公开年报中,提取了这3项指标数据进行分析(见表3)。

从油气产量、剩余2P可采储量两项指标来看,自2014年下半年油价下跌以来,3家公司产储量规模呈现稳步增长的发展趋势,这与3家公司抓住低油价机遇,积极开展资产运作,不断聚焦优势区域,扩大资产规模,实现增储上产的业务战略密切相关。其中,Parex资源公司产储量规模在过去5年均实现了翻番,是哥伦比亚独立石油公司中的佼佼者;Gran Tierra能源公司产储量规模分别增长了50%和130%,表现出了强劲的发展动力;Canacol能源公司通过滚动勘探开发活动,实现天然气产量翻番,但储量增长速度略逊于其他两家公司,后续还需尽快实现已有天然气勘探区块的储量突破。

表2 截至2019年底Canacol能源公司油气区块资产状况

表3 2015-2019年3家公司生产经营核心指标

从单桶操作费用指标来看,哥伦比亚北部地区油气田地表条件以及管道、道路、电力设施等基础设施建设明显优于南部地区。Parex资源公司(聚焦北部雅诺斯和马格达莱纳盆地)的单桶操作费指标明显好于Gran Tierra能源公司(聚焦南部普图马约盆地),2019年平均单桶操作费前者仅为后者的一半。Gran Tierra能源公司在油田快速增储上产过程中,多临时租用生产及发电设施设备,以满足油田的生产需要,从而导致公司的单桶操作费用较高。2018年,Gran Tierra能源公司在Moqueta区块购置天然气发电配套设备,以代替临时租赁的原油发电设备,2019年分别在Acordionero油田和Costyaco区块增加了天然气发电配套设备,通过不断降低和优化发电成本,其单桶操作费已在哥伦比亚众多独立石油公司中处于相对优势水平。Canacol能源公司在2015-2016年不断剥离原油资产,增加天然气资产占比,受益于天然气区块整体作业成本较低,其单桶操作费在2016年大幅降低。

3 低油价下公司经营策略

3.1 发挥低成本竞争优势

通过上述对3家公司业务战略、资产组合及生产经营核心指标的对比分析,不难发现,2014年下半年国际原油价格断崖式下跌以来,3家公司并没有采取被动收缩的应对策略,而是制定明确的业务发展战略,抓住低油价窗口机遇,通过一系列的资本和资产运作,果断剥离非核心资产,逐步聚焦到各自的战略区域和核心业务,从而在众多独立石油公司中脱颖而出。

在低油价背景下,3家公司并没有简单采取控产减亏的应对策略,而是通过增储上产、降本增效等方式来摊薄固定费用,提升单桶净回值(Netback)。

Parex能源公司与钻井公司Tuscany达成战略合作协议,采用ECP(总承包)模式优化钻完井投资支出,2015-2017年单井钻完井投资较油价下跌前下降30%;通过保持较低的资产负债率,节省财务融资成本。

Gran Tierra能源公司连年保持稳产增产,单桶操作费与同区域内其他石油公司相比处于较低水平;通过设计多条路径和备选方案,确保原油运销的稳定性和连续性。

Canacol能源公司以行业领先的天然气勘探开发技术为驱动力,深耕位于哥伦比亚北部的VIM-5、21和Esperanza区块,降低勘探风险,并保持较低的资产负债率,节省了财务融资成本。

3.2 以较低成本获得战略资产

在低油价背景下,3家公司均采取了积极主动的资产并购策略,以较低的成本获得战略资产,优化布局,聚焦战略区域和核心业务,实现公司资产规模和资产质量的有机增长。

Parex资源公司聚焦哥伦比亚北部中玛格达莱纳、雅诺斯盆地,完成多起并购。2015年收购哥伦比亚国家石油公司位于中马格达莱纳盆地的Aguas Blancas油田50%的权益并成为作业者,2016年收购哥伦比亚国家石油公司位于中马格达莱纳盆地的De Mares区块和Boranda区块50%的权益并成为两个区块的作业者,2017年收购合作伙伴位于雅诺斯盆地的LLA-32区块17.5%的权益和LLA-40区块50%的权益等。

Gran Tierra能源公司聚焦哥伦比亚南部普图马约盆地,仅2016年就完成了4起并购交易,分别获得Petroamerica、Petro Granada、PetroLatina等公司位于普图马约盆地的油气资产,当年权益内1P、2P、3P可采储量分别较上年增长51%、91%和146%,确立了其在普图马约盆地的区域竞争优势,也有利于进一步发挥区域协同效应,降低成本,提升整体的资产价值。

Canacol能源公司聚焦哥伦比亚天然气勘探开发业务,2014年底收购OGX Petroleo E Gas S.A.公司VIM-5、VIM-19两个区块100%权益,与公司在下马格达莱纳盆地已有的两个作业者区块Esperanza和VIM-21形成了较好的区域协同;2017年收购Pacific公司SSJN-7区块50%权益并成为作业者;2017年优化其位于厄瓜多尔的油气资产,以进一步聚焦哥伦比亚天然气资产。

4 启示及建议

4.1 降低完全成本是油气上游公司获取竞争优势的关键

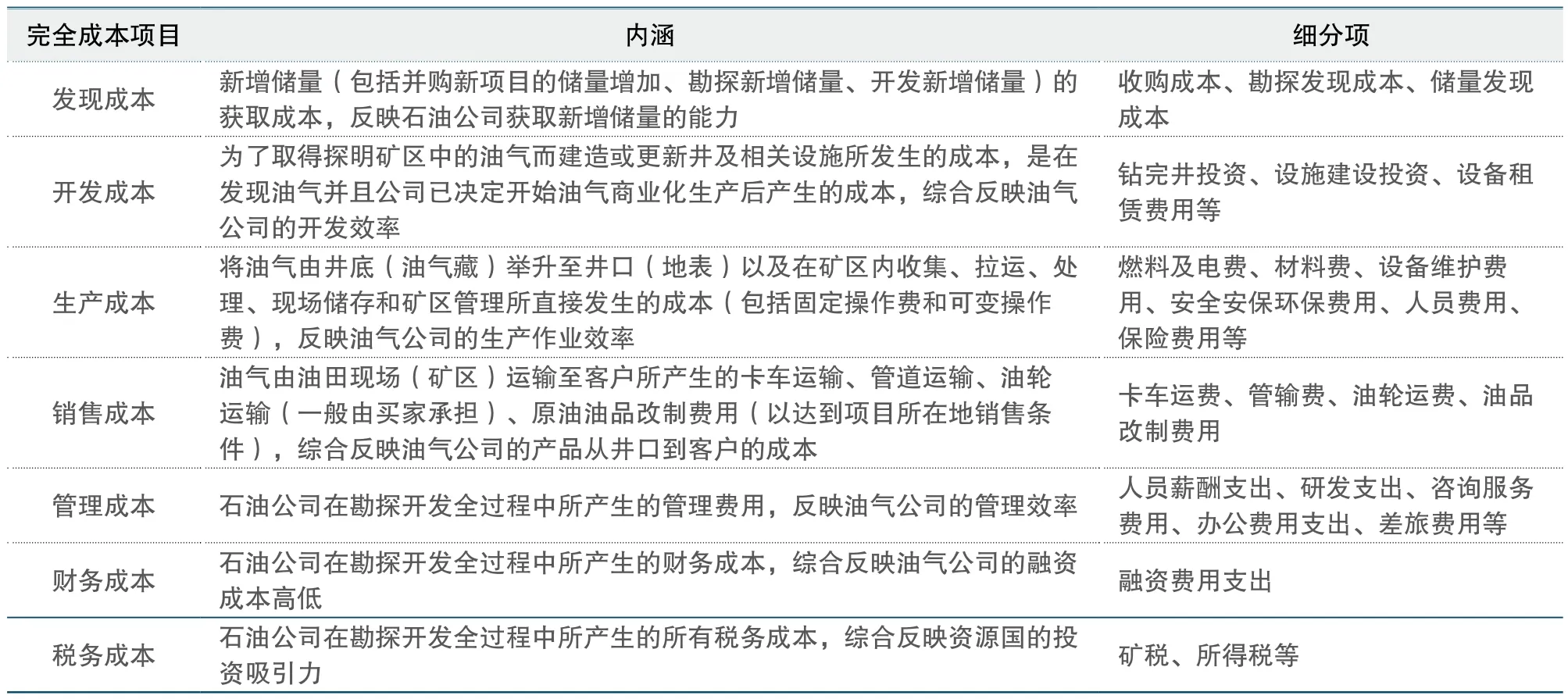

油气上游公司的完全成本体现在资产获取、勘探、开发、生产、销售等各个环节,种类繁多。从大类上可分为发现成本、开发成本、生产成本、销售成本、管理成本、财务成本和税务成本7项,其中每项成本又可以进行细分(见表4)。由于原油在产品端具有无差异化特点,在激烈的市场竞争环境下,采取有力措施降低各项成本是独立石油公司获取竞争优势的关键所在。中国的石油公司应结合自身特点,从勘探开发理论和技术创新、运营及管理效率提升、降本减费等多个维度,制定适合自身的短、中、长期的低油价经营策略,不断巩固和提升竞争优势。

4.2 聚焦战略区域与核心业务,实施进退有序的资产管理策略

在低油价下,独立石油公司各项目、各区块和油田的经济效益会受到不同程度的影响,低效、无效资产规模会有所扩大。独立石油公司一方面基于完全成本分析,充分利用低油价带来的机遇,优化调整资产结构,聚焦战略区域和核心业务。另一方面,实施进退有序的资产管理策略,新增资产要能够与存量资产形成区域或技术协同效应,提升整体经营效益。

从中国来看,以中国石油、中国石化和中国海油的海外油气上游资产配置为例,在2009-2014年油价上升通道中,3家公司累计完成约1144亿美元的海外油气资产并购。这些资产规模和体量巨大,获取成本也相对较高。在当前油价持续低迷的背景下,一方面要充分认识油气上游行业周期性发展规律,保持战略定力,避免非理性的“割肉止血”。另一方面,要结合不同资产禀赋及特点,不断优化资产配置,聚焦战略区域和核心业务,促进境外油气合作的高质量发展。同时,需要政府相关管理部门进一步健全完善海外油气资产优化机制,从政策层面对“进退有序”的管理策略给予保障支持。

表4 独立石油公司完全成本内涵及细分项

4.3 借助标杆管理,不断提升自身技术及管理水平

2020年以来,新冠肺炎疫情叠加国际原油价格“史诗级”暴跌,在供应端和需求端对油气行业造成双重打击。受低油价成本倒逼因素的影响,油气上游公司纷纷采取了诸如发展低碳高效的综合能源及新能源业务,应用数字化等创新技术提升经营效益,降本减费,保障公司现金流稳定,精简机构和业务流程提升管理效率等行之有效的降本增效举措。还可以利用标杆管理工具,剖析自身战略、技术、效率和成本等核心要素,深入分析和学习同行业公司先进经验及做法,查找差距,制定并实施改进方案,不断提升自身技术及管理水平。