东地中海天然气管道建设前景及影响

2020-12-08孙黎徐金忠余功铭张燕云宋伟涛

孙黎,徐金忠,余功铭,张燕云,宋伟涛

( 1.中国石油集团经济技术研究院;2.中国石油国际勘探开发有限公司;3.中国社会科学院研究生院)

铺设东地中海与欧洲之间的天然气管道的设想首次出现于2012年。2013年,欧盟委员会发布347/2013决议,提出建设东地中海天然气基础设施规划。2015年,随着欧盟天然气多元化战略的发展,欧盟将建设东地中海天然气管道列入“南部天然气走廊计划”,该计划同时被列入最新版共同利益工程名录[1]。该管道还是“欧洲十年发展规划”的重要部分,将为欧洲提供重要气源,以缓解对俄罗斯天然气的依赖。欧盟同意为管道建设提供200亿欧元的资金支持,希腊天然气公司和意大利能源集团爱迪生公司(Edison)组成的合资公司IGI-Poseidon将负责管道的建设和运营。

2020年1月,以色列、塞浦路斯和希腊在雅典签署了《东地中海天然气管道政府间协议》。根据规划,管道将在未来两年内进行最终投资决定,预计将用7年建成。该管道将解决东地中海天然气出口问题,为欧洲提供新的气源。

1 东地中海地区天然气资源与开发状况

东地中海地区天然气资源丰富,为管道建设提供气源保障,随着以色列、塞浦路斯等国的天然气资源开发持续推进,管道气源将进一步扩大。

1.1 东地中海天然气资源分布概况

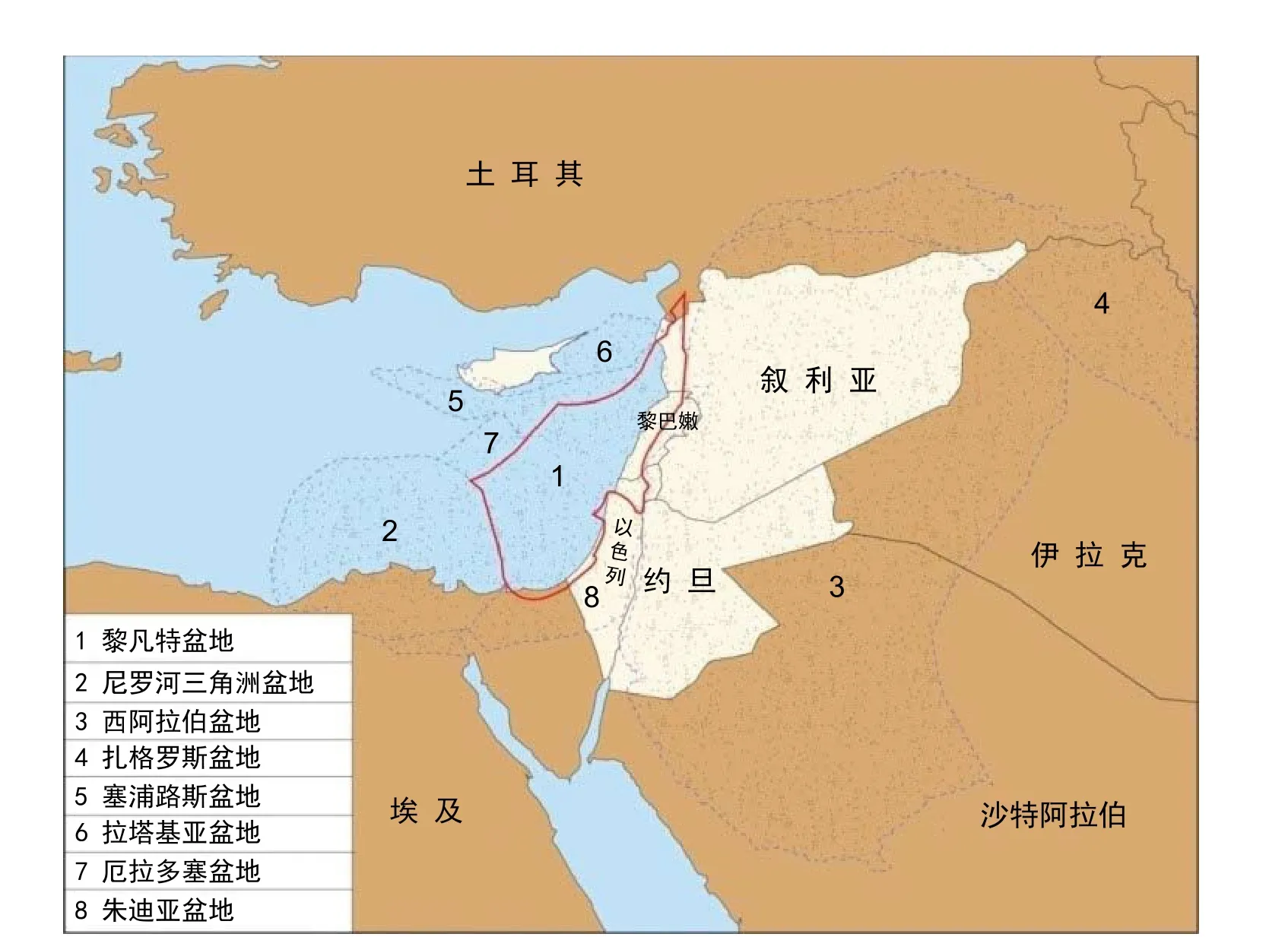

东地中海地区分布着8个具有成油条件的大型盆地,分别是黎凡特盆地、尼罗河三角洲盆地、西阿拉伯盆地、扎格罗斯盆地、塞浦路斯盆地、拉塔基亚盆地、厄拉多塞盆地、朱迪亚盆地(见图1)[2]。根据IHS EDIN数据,东地中海地区天然气剩余储量为3.5万亿立方米。黎凡特盆地和尼罗河三角洲盆地是该地区资源量最丰富的盆地和主要天然气产区。规划中的东地中海管道气源——以色列海上气田和塞浦路斯的阿佛洛狄忒气田均位于黎凡特盆地,随着塞浦路斯的勘探范围扩大,气源可能进一步扩大至塞浦路斯盆地和厄拉多塞盆地。

图1 东地中海盆地分布

1.1.1 黎凡特盆地情况

黎凡特盆地面积为8.3万平方千米,根据美国地质调查局估算,黎凡特盆地待发现天然气储量为3.5万亿立方米[2],已发现气田的可采储量约为1.26万亿立方米,主要集中在以色列所属海域,另有1982亿立方米的储量位于塞浦路斯所属海域(见表1)。

1.1.2 尼罗河三角洲盆地情况

尼罗河三角洲盆地面积为25万平方千米,根据美国地质调查局估算,尼罗河三角洲盆地待发现天然气储量为6.3万亿立方米[2],已发现气田的可采储量约为8139亿立方米(见表2)。2015年,埃尼公司在该盆地发现祖尔气田(Zohr),进一步提升了东地中海地区在世界天然气领域中的资源地位。

1.2 东地中海管道气源地天然气开发现状

目前以色列已有多个气田投产,塞浦路斯处于开发初期,黎巴嫩尚处于勘探初期。

表1 黎凡特盆地发现的主要气田

表2 2000-2019年尼罗河三角洲盆地发现的主要气田

1.2.1 以色列天然气资源开发现状

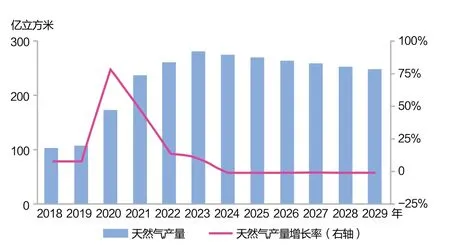

以色列海上天然气资源丰富,待发现可采资源量为2.3万亿立方米,已发现可采储量达到1.13万亿立方米,剩余可采储量为1.05万亿立方米,探明程度仅为38%,储采比达107年。以色列天然气产量主要来自海上的利维坦气田和塔马尔气田,2019年产量达103亿立方米(见图2)。塔马尔气田于2013年投产,累计天然气产量为500亿立方米,以色列一半的发电用气和工业燃料用气来自该气田。利维坦气田于2010年获得商业性发现,是目前以色列最大的气田,储量约为5900亿立方米,2019年12月末投产,产能达到120亿立方米/年,未来计划再扩大90亿立方米/年产能。具有商业开发价值的气田还有坦宁/卡里什气田,该气田于2012年被发现,储量为708亿立方米,预计2021年投产[3]。基于以色列发展规划和已有发现保守估计,2023年以色列天然气产量将达到280亿立方米/年高峰(见图3),届时潜在出口规模将达到150亿立方米/年。

1.2.2 塞浦路斯天然气资源开发现状

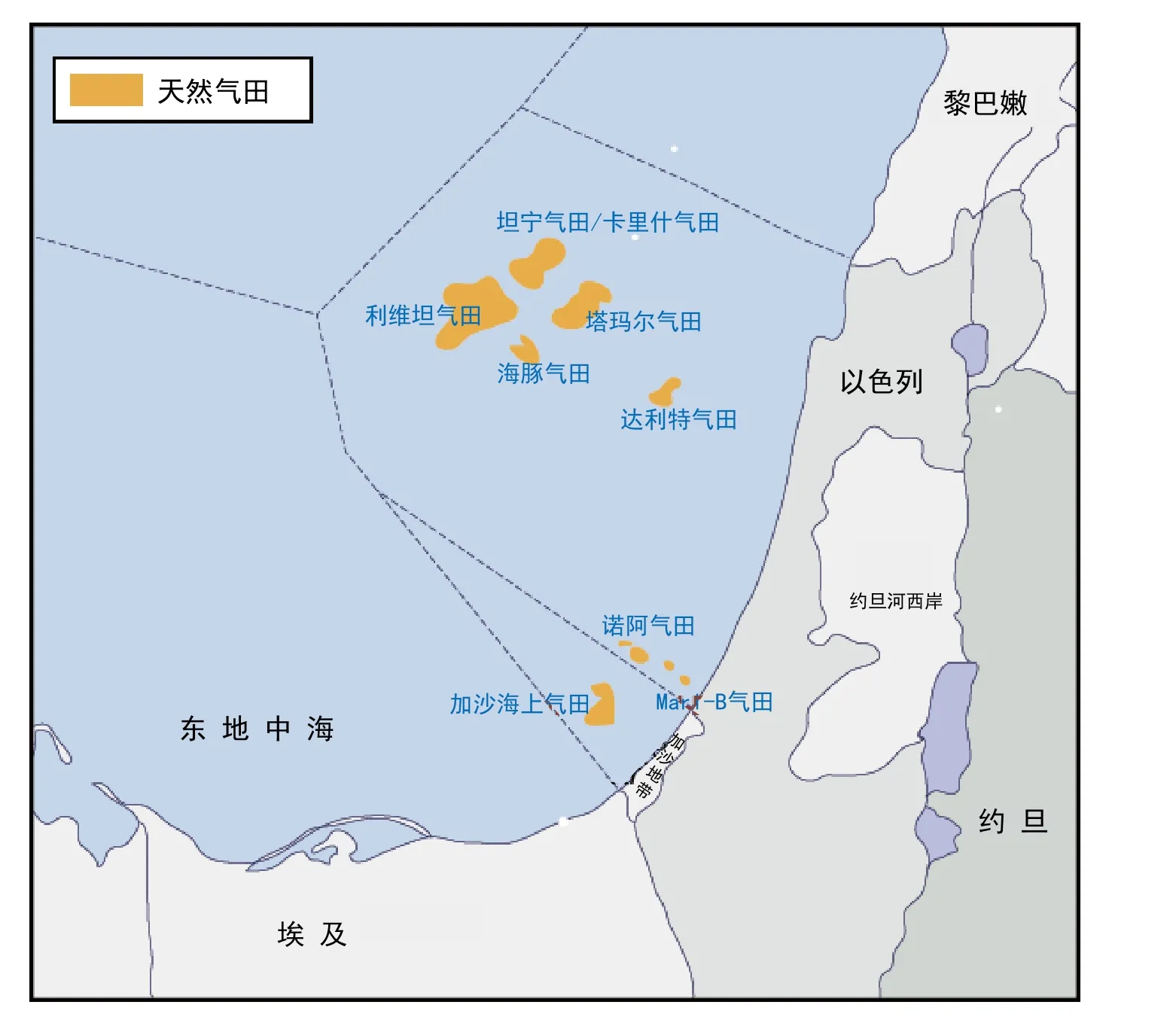

图3 以色列天然气产量及预测

图2 以色列天然气田分布

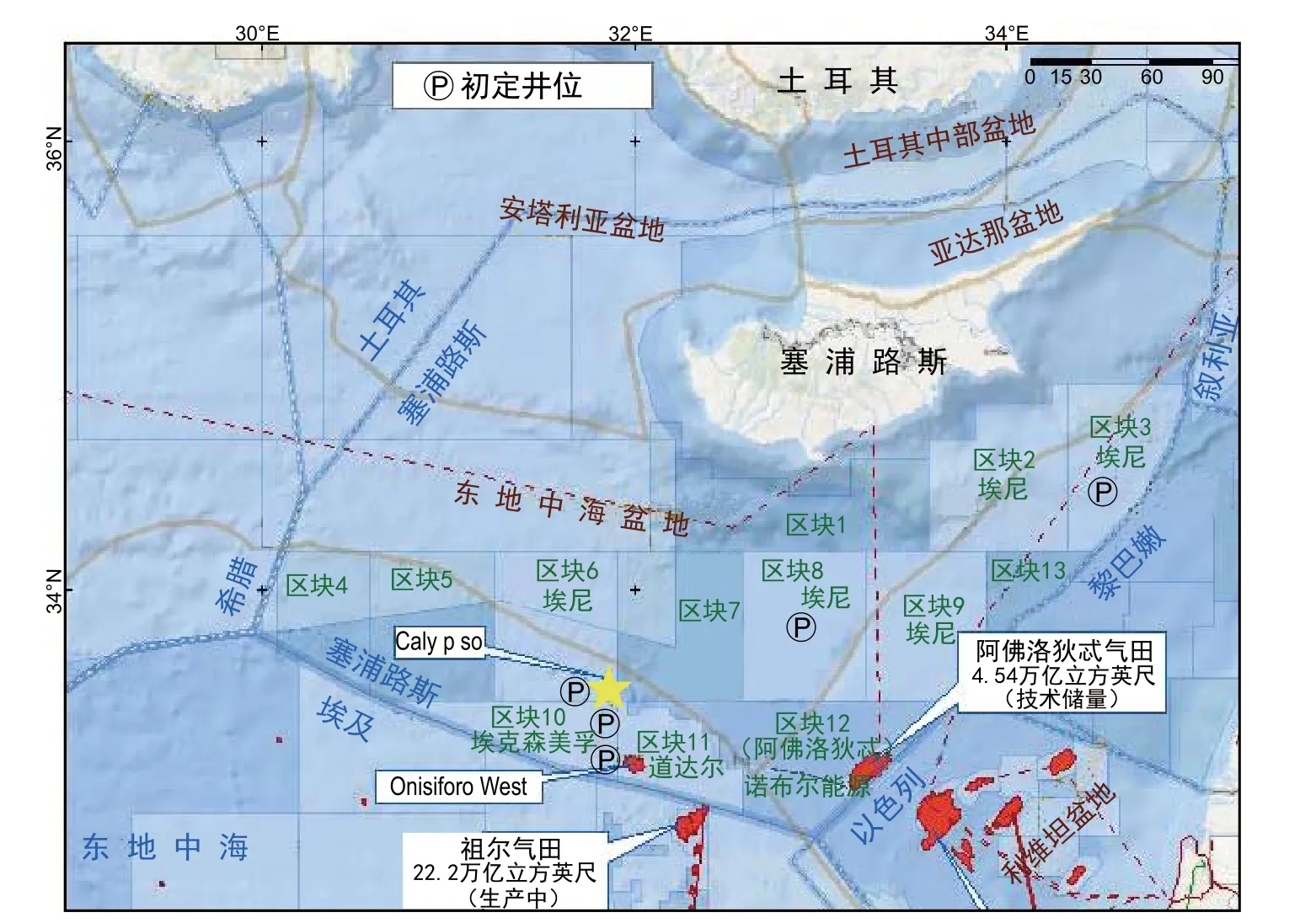

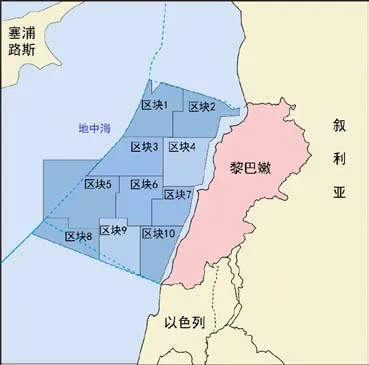

塞浦路斯专属经济区属于黎凡特盆地的一部分,据塞浦路斯国家石油天然气公司估计,该国海域的天然气储量至少为1.7万亿立方米。目前,道达尔、埃尼和埃克森美孚、韩国天然气公司等10家外国公司在塞浦路斯专属经济区进行勘探,主要发现了阿佛洛狄忒、Calypso和Glafkos三个气田(见图4),每个气田储量在1100亿~2200亿立方米范围。2019年诺布尔能源公司(Noble Energy)、壳牌和德雷克公司与塞浦路斯签署阿佛洛狄忒气田25年勘探开发协议,计划2024-2025年投产,根据IHS Market/GEPS数据,预计第一阶段年产量约为83亿立方米。塞浦路斯正与埃及商议,建设一条连接埃及IDKU LNG液化厂与塞浦路斯阿佛洛狄忒气田的管道,将该气田生产的天然气运输至IDKU LNG工厂液化,埃及生产的天然气还可通过该管道反输至东地中海管道运往欧洲。

1.2.3 黎巴嫩天然气资源开发现状

黎巴嫩油气工业尚处于发展初期,没有确切的油气探明储量数据。英国、美国等西方国家的公司曾根据黎巴嫩海域10%的勘测结果进行估算,其天然气储量为8500亿立方米。黎巴嫩海域属于东地中海黎凡特盆地以北的部分,也是该盆地唯一未被开发的区域。目前,道达尔、埃尼和诺瓦泰克这3家外国公司在黎巴嫩海上4区块和9区块进行勘探作业,2020年初已开钻首口探井[4](见图5)。

根据黎巴嫩经济社会改革方案,未来将在海上油气资源开发领域加大资金投入。黎巴嫩还与塞浦路斯、埃及、希腊等东地中海国家商讨合作开发本地区油气资源、共享共建油气基础设施的可能性。黎巴嫩海上9区块与以色列坦宁/卡里什气田相连,未来黎巴嫩可通过建设连接东地中海管道的支线,实现天然气出口“搭便车”,同时为东地中海管道提供新的气源,但黎以两国的海上边界争端问题将是阻碍管道建设的主要因素。

2 东地中海天然气管道项目评价与风险

图4 塞浦路斯海上天然气区块分布

图5 黎巴嫩海上气田区块分布

东地中海天然气管道的主要气源为以色列的利维坦气田和塞浦路斯的阿佛洛狄忒气田,储量分别为5900亿立方米和1982亿立方米。目前,该管道前期技术经济可行性研究已完成,但项目面临诸多风险,管道建设前景具有不确定性。

2.1 管道建设项目评价

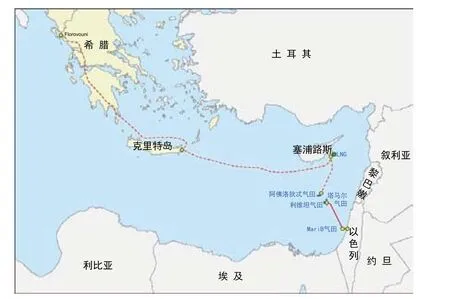

图6 东地中海天然气管道走向

东地中海天然气管道起点为以色列,途径塞浦路斯和克里特岛,最终抵达希腊(见图6)。该管道在希腊上岸后还将与连接希腊、意大利的波塞冬管道(Poseidon Pipeline)和希腊-保加利亚管道(IGB)实现互联互通,直通西欧和东南欧市场。管道分海上和陆上两部分。其中,海底管道全长为1300千米,陆上管道长度为600千米,初始设计管输能力为100亿立方米/年(最大200亿立方米/年)。

目前,该管道的前期可行性研究工作已完成,确定管道建设技术和经济性均可行,管道项目建设总成本低于欧盟其他相同运力的管道建设成本[5]。东地中海管道建设成本为每千米320万~370万美元,总成本约为60亿~70亿美元。主要气源地利维坦气田和阿佛洛狄忒气田的收支平衡价格分别为93美元/千立方米和159美元/千立方米,管输费约53美元/千立方米,与正在建设的南部天然气走廊项目相比,表现出了更好的竞争力(见表3)。

2.2 管道建设项目风险

自黎凡特盆地发现天然气资源以来,东地中海地区各国为争夺天然气资源利益展开激烈博弈,同时,领土争端、恐怖袭击等因素也给东地中海油气开发和基础设施建设带来挑战。

2.2.1 领土争端阻碍资源开发进程

黎凡特海上盆地边界争端主要牵涉塞浦路斯、土耳其、黎巴嫩和以色列。

黎巴嫩与以色列一直存在250平方海里的争议水域。随着以色列的塔马尔和利维坦气田的陆续发现,黎巴嫩和以色列对能源问题愈加重视,两国的海上边界纠纷也愈发难以调和。目前,双方已向联合国提交了关于边界划分的初步方案,但方案内容存在冲突,需要联合国进一步审议。黎巴嫩油气工业仍处于发展初期,海上油气资源尚未进行大规模开发,但由埃尼公司勘探的9区块和即将完成招标的8区块均位于黎巴嫩与以色列争端地区。未来,如果两个区块均获得发现,两国将就开发权和资源归属问题展开争夺。目前,黎巴嫩已对东地中海管道建设表示担忧,认为该管道将侵犯黎巴嫩的海上主权。

表3 管道气价对比单位:美元/千立方米

塞浦路斯与土耳其的领土纠纷悬而未决。土耳其始终不承认塞浦路斯专属经济区(EEZ)的划分,多次干扰外国公司在塞浦路斯所属海域的油气勘探活动,并闯入塞浦路斯专属经济区进行油气勘探,因此遭到欧盟的制裁。2019年11月,土耳其与利比亚签订了《海洋管辖区限制谅解备忘录》,划定两国海上管辖领域,为本国划得了更大面积的专属经济区。该协议的签订遭到了希腊、以色列、塞浦路斯和埃及的强烈反对,希腊还驱逐了利比亚大使。2020年7月,土耳其和埃及均向利比亚派遣军队,提高本国在利比亚的影响力。东地中海冲突风险进一步升高。2020年9月,土耳其恢复了在与塞浦路斯存在争议地区的钻探作业,土耳其与希腊两国在争议海域内都举行了军事演习,希腊拟将西部领海范围扩大至12海里。欧盟表示支持希腊的立场,土耳其则表示对该地区的专属权问题绝不会让步。随着局势不断紧张,德国外长出面斡旋,希望通过谈判解决争端。区内国家间就领土问题针锋相对,军事冲突可能一触即发,这对该地区的天然气资源开发十分不利。

2020年8月4日,黎巴嫩贝鲁特发生大爆炸后,以色列、埃及、土耳其等国分别声援黎巴嫩,承诺提供人道主义援助;塞浦路斯和土耳其的盟友卡塔尔则对黎巴嫩提供大额援助资金。各方竞相拉拢黎巴嫩,寻求黎巴嫩在天然气争端问题上选边站队,使东地中海地区本已动荡的局势更加复杂。

2.2.2 部分区域安全风险较为突出

安全风险影响管道的建设、运营及气田开发等各方面。

西奈半岛存在恐怖袭击风险。以色列南部与埃及西奈半岛毗邻,由于长期社会经济和政治边缘化,西奈半岛成为恐怖分子的滋生地,西奈、吉萨和以色列内盖夫沙漠交叉口的部落联盟长期控制该地区的走私路线。近几年,中东和非洲的恐怖主义势力此起彼伏,西奈半岛也成为恐怖分子的聚集地点之一,恐怖袭击事件频繁发生。虽然埃及政府对该地区的恐怖分子进行强力镇压,但仍未能阻止恐怖主义的蔓延。未来,以色列的油气开发和基础设施建设活动很可能受到西奈半岛恐怖分子的干扰[6]。

叙利亚和黎巴嫩存在不稳定因素。叙利亚国内的油气设施在战争中几乎全部被毁。虽然近期叙利亚局势有所稳定,但土耳其公开介入叙利亚局势使叙政府军与反政府军的对抗一直持续,在外部势力的影响下叙利亚长期陷入动荡局面,对东地中海油气活动的威胁长期存在。

黎巴嫩国内安全风险持续升高。2019年10月,黎巴嫩多地爆发大规模示威,后升级为暴力冲突,在新总统选举中,获得真主党等什叶派支持的无党派人士哈桑·迪亚卜当选为新总理,这是亲真主党人士首次当选总理职位。由于改变了逊尼派人士出任总理的教派分权模式,遭到逊尼派政党的强烈抵制,民众的抗议也持续不断,真主党与伊朗的关系十分密切。中东地区逊尼派和什叶派国家的教派矛盾,加之美国等方面势力的强行干预,将对黎巴嫩的安全局势产生重大影响。黎巴嫩与以色列在东地中海的水域相邻,黎巴嫩安全局势的不稳定或将波及以色列的油气活动。

2.2.3 地缘政治博弈激烈

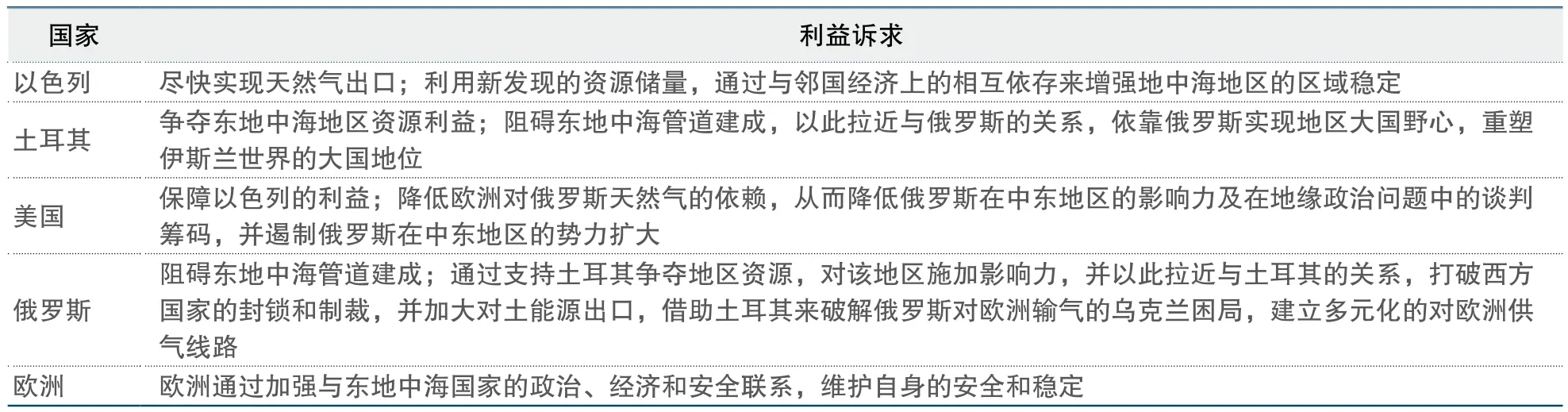

地缘政治风险主要体现在域内国家的矛盾与域外势力的介入,各国在该地区的利益诉求不同,使矛盾更趋复杂化(见表4)。

东地中海地区国家间的关系错综复杂,利益交错,既有历史遗留的宗教、边界问题,又存在现实利益冲突,涉及资源开发、外交、经济、安全等多个领域。其中,土耳其与区内国家的矛盾是引发地区局势紧张的主要因素,多年来,东地中海区域合作均将土耳其排除在外。2019年,塞浦路斯、希腊、以色列、意大利、约旦、巴勒斯坦和埃及成立东地中海天然气论坛(DAGF),目的是要建立一个区域天然气市场,通过加强对东地中海天然气资源的开发,使成员国获得更多利益。希腊、塞浦路斯、以色列三国的天然气管道合作也未将土耳其纳入其中,使土耳其在地区能源合作中逐渐被孤立。此外,域内国家不断对土耳其干预地区资源开发、他国领海主权、挑起军事冲突等进行谴责,在外交和军事领域与土耳其针锋相对。这些矛盾长期存在,成为阻碍地区天然气资源开发的主要障碍。

域外国家的介入也是加剧东地中海局势紧张的重要因素。域外势力以俄罗斯、美国和欧洲为主导,这些国家就各自的能源安全、地区影响力等展开激烈博弈。欧盟在进口俄罗斯天然气方面遭到阻力,与俄罗斯签订的长期贸易合同和价格对欧洲并不利,急需寻找替代进口来源,摆脱对俄罗斯的依赖,保障地区能源安全。而且,埃尼、道达尔等欧洲石油公司均在东地中海拥有油气开发权益,保障欧洲公司的经济利益也是促使欧洲积极介入的一个原因。

表4 域内外势力在东地中海的利益诉求

美国作为中东地区的主导者,介入东地中海地区问题能够实现其战略利益。一方面,美国需要保障以色列的利益。美国作为以色列的最大盟国,在推进以色列能源出口、实现能源独立方面给予支持,美国参众两院还提出了东地中海安全和能源伙伴关系法案,对以色列、塞浦路斯和希腊三方能源合作提供全力支持。另一方面,迎合欧洲能源来源多元化,摆脱对俄罗斯的依赖,符合美国的利益。

以色列总理内塔尼亚胡曾多次要求特朗普在东地中海问题上遏制土耳其,美国对该地区的积极介入也在意料之中。俄罗斯联手土耳其,以各种方式阻挠地区天然气资源开发和管道建设进程,以保障本国的能源出口利益。域外大国的干预将进一步激化域内国家的矛盾,使东地中海的油气资源争夺更加激烈。

2020年,新冠肺炎疫情和油价暴跌减缓了管道建设进程。受疫情影响,欧洲的天然气需求放缓,雷斯塔(Rystad)能源咨询公司将2020年欧洲天然气需求从5500亿立方米下调至4970亿立方米,如果疫情不能得到有效控制,未来可能将继续下降。天然气需求下降或将使欧洲建设天然气进口设施的进度放缓。2020年3月的油价暴跌给石油公司造成沉重打击,被迫削减投资,调整油气开发计划。埃克森美孚公司决定将其在塞浦路斯专属经济区的钻探计划推迟至2022年,这意味着东地中海的天然气开发步伐放缓。此外,意大利等部分欧洲国家还掀起反对化石燃料进口的浪潮,并要求政府停止建设天然气进口相关设施。综合以上因素,天然气需求下降、开发推迟及民众反对情绪等,都将阻碍东地中海管道建设进程。

3 东地中海天然气管道建设的影响

东地中海天然气管道建设有助于进一步保障欧洲的能源安全,同时将改变该地区的地缘政治格局,对区内国家的经济和油气工业发展产生重要影响。

3.1 有助于欧洲实现天然气供应多元化

天然气在欧洲能源消费结构中居于十分重要的位置,提高天然气在一次能源消费中的比例是欧洲推动实现环保和节能减排目标的主要抓手。欧洲是天然气主要消费地区之一,2019年,欧洲天然气消费量达到5541亿立方米,占世界总消费量的14.1%,在欧洲的天然气消费中,有63%依赖从欧洲以外地区进口(见表5),其中从俄罗斯进口的天然气占总进口(不含欧洲国家内部贸易)量的60%。近几年,欧洲从俄罗斯进口天然气受到地缘政治事件的掣肘,包括乌克兰问题、北溪-2和土耳其流天然气管道项目遭到制裁等,因此摆脱对俄罗斯天然气的严重依赖,尽快实现天然气来源多元化是保障欧洲能源安全的当务之急。对此,欧洲提出了三项多元化举措,即建立欧盟南部天然气走廊、发展地中海能源枢纽以及建设液化天然气接收终端,这三项举措均与东地中海的天然气资源开发紧密相关[1]。

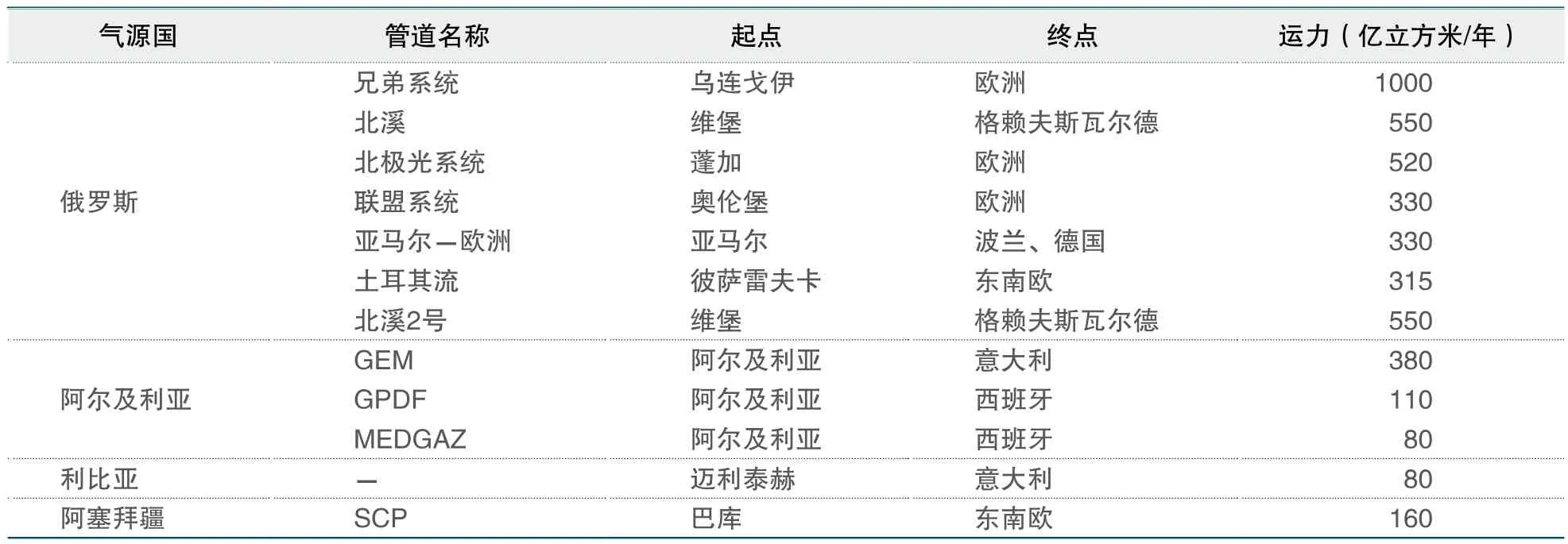

表5 欧洲主要天然气进口管道

东地中海与欧洲毗邻,具有天然的地理优势,东地中海天然气管道建设项目将有效利用该优势,为欧洲提供新的气源,是欧洲在实现天然气进口多元化方面迈出的重要一步,也为欧洲与俄罗斯、美国及中东地区进行天然气进口价格谈判获得更多筹码。

3.2 改变东地中海地区地缘政治格局

东地中海天然气管道建设将使该地区地缘政治格局出现新的变化。依托天然气项目,希腊、塞浦路斯和以色列通过建立新的区域联盟,使其地缘政治角色得到提升,在世界舞台中的地位和话语权提高。

以色列作为东地中海地区的新兴资源大国,通过建设通往欧洲的管线直接打开以色列远距离出口天然气的通道,为该国进一步开发和出口天然气奠定基础。塞浦路斯天然气资源潜力大,作为管道过境国,便于塞浦路斯以“搭便车”的方式将天然气出口至欧洲。希腊通过与以色列和塞浦路斯建立同盟,从而被纳入区域天然气资源开发框架内,使本国地缘政治地位得到提高。这条管道建成后,将为中东地区能源出口更加多元化开辟一条新的天然气出口通道。