国债期货专辑

国债期货对信用债组合套期保值效果

的实证分析

李宇霆

摘要:當前国内外研究已就国债期货对利率债的套期保值效果作了充分论证,但信用债作为市场机构在实际操作中配置最多的标的,运用国债期货对其进行套期保值的研究较为有限。本文将10年期国债期货作为操作标的,采用常用的五种套期保值方法对信用债组合进行套期保值,并测算其实际效果,发现国债期货可以对信用债组合产生一定的套期保值效果。

关键词:国债期货 信用债 套期保值

近年来,伴随着银行理财产品收益率持续下行,银行过去仅配置利率债的策略已无法满足客户需求,开始转向配置信用债。自2013年9月中国金融期货交易所推出国债期货以来,交易制度不断完善,并引入做市商和银保机构等参与者,作为管理利率风险的国债期货交易逐渐活跃,其对利率债的套期保值效果良好。理论上,诸多国内外研究也证明了这一点。然而在信用债领域,目前对利用国债期货进行套期保值的研究和实践均较少。随着银保机构逐渐入市参与国债期货交易,利用国债期货对信用债组合进行套期保值的需求将会增加。本文尝试将国债期货套期保值方法引入信用债组合中,并代入历史数据加以验证,以评估效果。

国债期货套期保值方法和效果评估方法介绍

(一)国债期货套期保值方法介绍

当前市场中的国债期货套期保值方法主要有两大类,分别是基于久期的方法和基于统计模型的方法。其中,基于久期的方法可以分为修正久期法和基点价值法。此外,不同期限国债收益率的波动率会有差别,而利用国债期货对现券组合进行套期保值无法做到期限完全匹配,因此在基点价值法下衍生出经过调整的基点价值法。基于统计模型的方法主要是普通最小二乘法(OLS)。由于现货价格和期货价格之间可能存在协整关系,Engle和Granger(1987)发现单纯使用最小二乘法会忽略这一重要关系,进而推出了误差修正模型(ECM)。

1.修正久期法

债券组合的修正久期可以简单理解为组合的加权平均期限。在实践中,持有的债券组合和国债期货的久期往往不同,为使两者久期相匹配,以期将债券头寸风险降至最低,应通过债券组合加权平均价格与其修正久期之积,除以国债期货价格与其最便宜可交割债券的修正久期之积,得到相应的套期保值比例,再将其与债券组合总额和转换因子之积除以国债期货合约价值,就可得出为对冲现券风险所应操作的国债期货交易量。即修正久期法的套期保值比例计算公式为:

<!--[if gte msEquation 12]>h1=p×DpF×Dctd<![endif]--><!--[if !msEquation]--> <!--[endif]-->

其中,<!--[if gte msEquation 12]>h1<![endif]--><!--[if !msEquation]--> <!--[endif]-->为套期保值比例,<!--[if gte msEquation 12]>p<![endif]--><!--[if !msEquation]--> <!--[endif]-->为债券组合加权平均价格,<!--[if gte msEquation 12]>F<![endif]--><!--[if !msEquation]--> <!--[endif]-->为国债期货价格,<!--[if gte msEquation 12]>Dp<![endif]--><!--[if !msEquation]--> <!--[endif]-->为债券组合的修正久期,<!--[if gte msEquation 12]>Dctd<![endif]--><!--[if !msEquation]--> <!--[endif]-->为期货合约的最便宜可交割债券(CTD)的修正久期。

其中,<!--[if gte msEquation 12]>h2<![endif]--><!--[if !msEquation]--> <!--[endif]-->为套期保值比例,<!--[if gte msEquation 12]>DV01p<![endif]--><!--[if !msEquation]--> <!--[endif]-->为债券组合的基点价值,<!--[if gte msEquation 12]>DV01ctd<![endif]--><!--[if !msEquation]--> <!--[endif]-->為最便宜可交割债券的基点价值,CF为转换因子。

3.经过β调整后的基点价值法

不同期限债券收益率的波动率有差别,一般来说债券期限越长,其收益率波动率越小。为了改进对期限不一的债券组合进行套期保值的效果,可以在基点价值法的基础上引入β系数进行调整。调整后的套期保值比例等于基点价值法下套期保值比例乘以β。β为债券组合的到期收益率和最便宜可交割债券的到期收益率用普通最小二乘法进行回归后得到的系数。

<!--[if gte msEquation 12]>y<![endif]--><!--[if !msEquation]--> <!--[endif]-->t<!--[if gte msEquation 12]>mp<![endif]--><!--[if !msEquation]--> <!--[endif]-->=α+β<!--[if gte msEquation 12]>y<![endif]--><!--[if !msEquation]--> <!--[endif]-->t<!--[if gte msEquation 12]>mctd<![endif]--><!--[if !msEquation]--> <!--[endif]-->+ε

<!--[if gte msEquation 12]>h3<![endif]--><!--[if !msEquation]--> <!--[endif]-->=<!--[if gte msEquation 12]>βh2<![endif]--><!--[if !msEquation]--> <!--[endif]-->

其中,<!--[if gte msEquation 12]>h3<![endif]--><!--[if !msEquation]--> <!--[endif]-->为套期保值比例,<!--[if gte msEquation 12]>y<![endif]--><!--[if !msEquation]--> <!--[endif]-->t<!--[if gte msEquation 12]>mp<![endif]--><!--[if !msEquation]--> <!--[endif]-->为债券组合的到期收益率,<!--[if gte msEquation 12]>y<![endif]--><!--[if !msEquation]--> <!--[endif]-->t<!--[if gte msEquation 12]>mctd<![endif]--><!--[if !msEquation]--> <!--[endif]-->为最便宜可交割债券的到期收益率。

4.普通最小二乘法(OLS)

普通最小二乘法的用法较为简单,且能较为直观地估计套期保值比例。实践中,通常用债券组合的对数收益率和国债期货的对数收益率进行线性回归,其公式为:

Δln<!--[if gte msEquation 12]>p=α+h4ΔlnF+ε<![endif]--><!--[if !msEquation]--> <!--[endif]-->

其中,<!--[if gte msEquation 12]>h4<![endif]--><!--[if !msEquation]--> <!--[endif]-->为套期保值比例,<!--[if gte msEquation 12]>p<![endif]--><!--[if !msEquation]--> <!--[endif]-->为债券组合价格,<!--[if gte msEquation 12]>F<![endif]--><!--[if !msEquation]--> <!--[endif]-->为国债期货价格。<!--[if gte msEquation 12]>h4<![endif]--><!--[if !msEquation]--> <!--[endif]-->是使得债券组合收益率方差最小的套期保值比例,因此<!--[if gte msEquation 12]>h4<![endif]--><!--[if !msEquation]--> <!--[endif]-->也被称为最小方差(最优)套期保值比例。

5.誤差修正模型(ECM)

误差修正模型考虑了现货价格和期货价格的非平稳性、两者的长期均衡关系和短期动态关系,即协整关系,所得的<!--[if gte msEquation 12]>h5<![endif]--><!--[if !msEquation]--> <!--[endif]-->即为套期保值比例。

ln<!--[if gte msEquation 12]>Pt=α+h5lnFt-λecmt-1+εt<![endif]--><!--[if !msEquation]--> <!--[endif]-->

其中,<!--[if gte msEquation 12]>Pt<![endif]--><!--[if !msEquation]--> <!--[endif]-->为债券组合在t时点的价格,<!--[if gte msEquation 12]>Ft<![endif]--><!--[if !msEquation]--> <!--[endif]-->为t时点的国债期货价格,<!--[if gte msEquation 12]>h5<![endif]--><!--[if !msEquation]--> <!--[endif]-->为套期保值比例,<!--[if gte msEquation 12]>ecmt-1<![endif]--><!--[if !msEquation]--> <!--[endif]-->為t-1时点的误差值。

(二)国债期货套期保值效果评估方法介绍

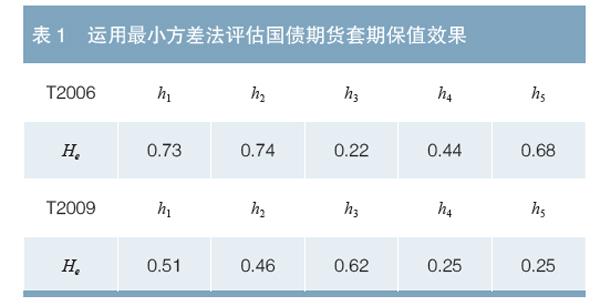

1.最小方差法

最小方差法是以投资组合套期保值前后的收益率方差降低程度作为套期保值效果的评估基准,公式为:

<!--[if gte msEquation 12]>He<![endif]--><!--[if !msEquation]--> <!--[endif]-->=<!--[if gte msEquation 12]>varu-var(h)var(u)<![endif]--><!--[if !msEquation]--> <!--[endif]-->

其中,<!--[if gte msEquation 12]>var(u)<![endif]--><!--[if !msEquation]--> <!--[endif]-->和<!--[if gte msEquation 12]>var(h)<![endif]--><!--[if !msEquation]--> <!--[endif]-->分別是套期保值前和套期保值后投资组合收益率的方差;<!--[if gte msEquation 12]>He<![endif]--><!--[if !msEquation]--> <!--[endif]-->值越大且为正,套期保值效果越好。

2.市场评价指标法

市场评价指标法是通过比较一段时间内套期保值后的债券组合盈亏值与买入或卖出国债期货盈亏值来衡量套期保值效果。即假设在一段时间内,债券组合亏损额为<!--[if gte msEquation 12]>P1<![endif]--><!--[if !msEquation]--> <!--[endif]-->,国债期货盈利额为<!--[if gte msEquation 12]>P2<![endif]--><!--[if !msEquation]--> <!--[endif]-->,用<!--[if gte msEquation 12]>He<![endif]--><!--[if !msEquation]--> <!--[endif]-->表示套期保值效果,可得公式:

<!--[if gte msEquation 12]>He<![endif]--><!--[if !msEquation]--> <!--[endif]-->=︱<!--[if gte msEquation 12]>P1<![endif]--><!--[if !msEquation]--> <!--[endif]-->︱/︱<!--[if gte msEquation 12]>P2<![endif]--><!--[if !msEquation]--> <!--[endif]-->︱

<!--[if gte msEquation 12]>He<![endif]--><!--[if !msEquation]--> <!--[endif]-->值越接近1,表明套期保值效果越好。

在银保机构逐渐进入国债期货市场后,预计银行将成为套期保值交易的主力机构,因此在债券组合的选择上,我们选择与银行当前所持有的债券组合久期、评级和数量大体相同的债券组合进行模拟。参考当前主流的银行理财债券型产品持仓情况,本文假设一只产品的规模为20亿元,投资信用债的比例为90%,即对应18亿元信用债,组合的修正久期为1.9年,投资标的以AA+级以上的城投债和AAA级的地产债为主,占比分别为80%和20%。

(一)指标选取

考虑到在牛熊市和震荡市中套期保值效果可能会有较大差异,因此选取2020年3月2日至7月28日的数据,这期间债市经历了较为明显的牛市和熊市行情,整体来看可以视为一个大幅震荡行情,具有一定的代表性。考虑到现券未必每日都会成交,而且成交价和估值会有一定的偏离,因此选取市场认可程度最高的中债估值作为现券的每日价格,修正久期和基点价值也参考中债估值。

在进行国债期货套期保值交易时,为了避免出现流动性风险,选取成交最活跃的10年期国债期货进行交易,以其每日收盘结算价作为当日价格。根据10年期国债期货主力合约的切换情况,将研究区间分割为2020年3月2日至5月14日、5月15日至7月28日两个时间段,对应的主力合约分别为T2006合約和T2009合约。通过最便宜次数统计并赋权计算,可得到两个时间段对应的最便宜可交割债券分别为180019.IB和190006.IB。我们假设投资者分别在3月2日、5月15日运用T2006合约、T2009合约,通过上文介绍的五种套期保值方法对债券组合进行套期保值操作,然后在5月14日、7月28日计算其盈亏,并与不进行套期保值的情形作比较,以评价套期保值效果。

(二)套期保值比例计算

1.修正久期法

经过加权平均计算,可得出3月2日、5月15日债券组合的修正久期<!--[if gte msEquation 12]>Dp<![endif]--><!--[if !msEquation]--> <!--[endif]-->分別为1.9797年、1.9539年,最便宜可交割债券即180019.IB 和190006.IB的修正久期<!--[if gte msEquation 12]>Dctd<![endif]--><!--[if !msEquation]--> <!--[endif]-->分别为7.3065年和7.6872年,当日债券组合价值<!--[if gte msEquation 12]>p<![endif]--><!--[if !msEquation]--> <!--[endif]-->分别为11.7亿元、17.9亿元,T2006合约、T2009合约的结算价<!--[if gte msEquation 12]>F<![endif]--><!--[if !msEquation]--> <!--[endif]-->分别为100.93元、101.135元,因此根据修正久期法公式<!--[if gte msEquation 12]>h1=p×DpF×Dctd<![endif]--><!--[if !msEquation]--> <!--[endif]-->,可得出两个时间段运用修正久期法操作的套期保值比例分别为0.269和0.181,对应的国债期货交易量分别为315手和455手。

2.基点价值法

在3月2日至5月14日、5月15日至7月28日两个时间段,最便宜可交割债券180019.IB和190006.IB的转换因子分别为1.0388、1.022,债券组合的基点价值<!--[if gte msEquation 12]>DV01P<![endif]--><!--[if !msEquation]--> <!--[endif]-->分别为0.0203、0.018,最便宜可交割债券的基点价值<!--[if gte msEquation 12]>DV01ctd<![endif]--><!--[if !msEquation]--> <!--[endif]-->分别为0.0772、0.0815,根据基点价值法的公式<!--[if gte msEquation 12]>h2=现券(组合)基点价值期货合约基点价值=DV01pDV01ctd×<![endif]--><!--[if !msEquation]--> <!--[endif]-->CF,可得出两个时间段运用基点价值法操作的套期保值比例分别为0.181和0.16,对应的国债期货交易量分别为324手和403手。

3.經过β调整后的基点价值法

根据公式<!--[if gte msEquation 12]>y<![endif]--><!--[if !msEquation]--> <!--[endif]-->t<!--[if gte msEquation 12]>mp<![endif]--><!--[if !msEquation]--> <!--[endif]-->=α+β<!--[if gte msEquation 12]>y<![endif]--><!--[if !msEquation]--> <!--[endif]-->t<!--[if gte msEquation 12]>mctd<![endif]--><!--[if !msEquation]--> <!--[endif]-->+ε,通过普通最小二乘法进行回归,得到两个时间段的β值分别为1.5161和2.0544。再根据<!--[if gte msEquation 12]>h3<![endif]--><!--[if !msEquation]--> <!--[endif]-->=<!--[if gte msEquation 12]>βh2<![endif]--><!--[if !msEquation]--> <!--[endif]-->,可得出两个时间段运用经过β调整后的基点价值法操作的套期保值比例分别为0.372和0.242,对应的国债期货交易量分别为665手和610手。

4.OLS

運用OLS公式Δln<!--[if gte msEquation 12]>p=α+h4ΔlnF+ε<![endif]--><!--[if !msEquation]--> <!--[endif]-->进行回归分析,可以得到两个时间段的套期保值比例分别为0.1090和0.1094,对应的国债期货交易量分别为127手和195手。

需要注意的是,通过OLS回归计算得出的相关系数<!--[if gte msEquation 12]>R2<![endif]--><!--[if !msEquation]--> <!--[endif]-->均不到0.5,意味著国债和信用债组合之间的相关性较低,因此通过OLS计算出的套期保值比例可靠性较低。

5.ECM

现货价格与期货价格之间一般存在协整关系,而且通过OLS获得的结果并不好,因此选取ECM再次测算组合的套期保值比例。

运用ECM公式ln<!--[if gte msEquation 12]>Pt=α+h5lnFt-λecmt-1+εt<![endif]--><!--[if !msEquation]--> <!--[endif]-->进行回归分析,可以得到两个时间段的套期保值比例分别为0.1058和0.2166,对应的国债期货交易量分别为253手和189手。尽管回归分析得到的相关系数<!--[if gte msEquation 12]>R2<![endif]--><!--[if !msEquation]--> <!--[endif]-->在3月2日至5月14日期间(<!--[if gte msEquation 12]>R2<![endif]--><!--[if !msEquation]--> <!--[endif]-->=0.55)上升明显,但在5月15日至7月28日期间(<!--[if gte msEquation 12]>R2<![endif]--><!--[if !msEquation]--> <!--[endif]-->=0.29)仍较小。