法定存款准备金率调整对银行股价影响的实证研究

2020-11-28刘玉兰江雪梅

刘玉兰 江雪梅

基金项目:巢湖学院2019年度“国元证券金融实践”科学研究项目(项目编号:GYJS-201902);巢湖学院2019年度校级科研项目(人文社科)(项目编号:XWY-201901);巢湖学院2018年度校级质量工程校级一般教学研究项目(项目编号:ch18jxyj33)。

摘 要:在定性分析历年法定存款准备金率与银行业次日股价变动情况的基础上,采用事件研究法就我国法定存款准备金率调整对银行股价的影响进行了实证研究。结果一致表明,法定存款准备金率调整方向与银行股价变动方向不一致,且平均异常收益率和累计平均异常收益率均不显著,即法定存款准备金率对商业银行股价影响不显著,可能因货币政策的滞后性或宏观经济背景不同。

关键词:法定存款准备金率;银行股价;事件研究法

法定存款准备金率政策是货币政策强有力的工具之一。自1984年进入我国以来,上调了28次,下调了18次,一直作为调整经济的重要手段。其中面对2008年由美国次贷引起的国际金融危机,央行连续三次下调存款准备金率,其果断有效的决策帮我国顺利度过了金融危机。2015年经济形势突变的“股灾”,央行立即决定连续降低存款准备金率,刺激经济增长,并使经济重回正轨。但随着一些发达国家放弃或替代了法定存款准备金率制度,研讨中国存款准备金率政策效果十分有意义。

法定存款准备金率政策主要通过对商业银行信贷规模进行调控,改变货币供应量,影响了银行的经营效益和盈利能力等,并通过传递效应渗透进商业银行经营情况“晴雨表”的股市中。不过,对于法定存款准备金率政策是否影响商业银行股价问题,众说纷纭。David Barboza(2007)[1]认为央行的法定存款准备金率政策可以调整中国商业银行的可用资金,从而间接影响商业银行股价。阎石、李连伟和王亚芃(2012)[2]采用事件研究法,研究发现,2006年到2011年时间段中,法定存款准备金率政策对银行板块股指影响不显著。任曙明、李鹿鹿和史晓芳(2013)[3]也采用事件研究法,探究出2010年到2011年5次法定存款准备绿调整对A股16家银行股价有短期影响,并且中小型银行股比大型银行股的市场反应更加敏感。所以本文选用事件研究法,利用最新的数据,探讨法定存款准备金率调整與我国商业银行股价之间的关系。研究结果不仅有利于人们更好的了解法定存款准备金率的政策效果,也有利于银行及时调整相关政策,避免股价大幅度变化,同时也方便央行施行政策时适当考虑影响,防止股市承受能力不够。

一、法定存款准备金率与银行股价的关系初探

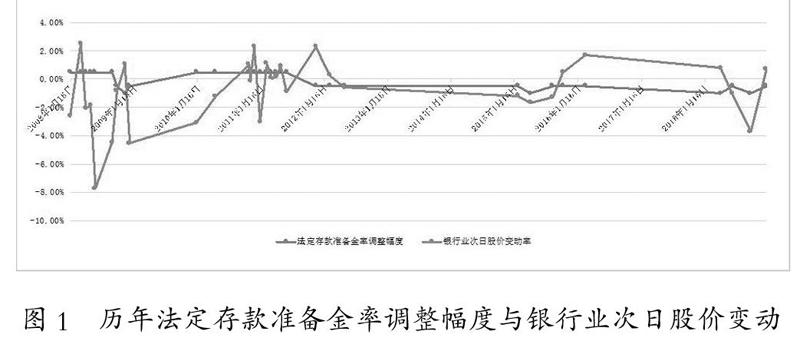

张戈、宋新红和王静等[4]多位学者研究结果表明,法定存款准备金率政策对商业银行的安全性、营利性和流动性等产生影响。但就法定存款准备金率与银行股价之间的关系来说,未有定论。一种利率路径:当存款准备金率上调时,货币供应量减少,短期内市场利率会有所提高,企业实际回报率也将下降,投资者纷纷出售股票,股票价格将下降。另一种宣示效应路径:当存款准备金率政策公布时,人们预期股价会发生变化,在这一预期下做出或抛出或购买的行为,结果正如预期,相应的行为会持续进行,如此反复,存款准备金率政策影响到股价的变动。为进行定性观察分析,选取了自2008年到2019年1月的法定存款准备金率的调整数据,总共有32个,以及公布第二天银行业股票收盘价变动数据,绘制图表如下。

法定存款准备金率的调整幅度在1%到1%之间,相比较于存款准备金率的平稳,银行业股价的波动就比较大。法定存款准备金率有17次上调,15次下调,基本在持续一段时间上调之后就开始持续下调。在每次调整之后,银行股价发生了不同程度的涨跌,跌涨方向与调整方向并不总是相同,其中有15次是相同方向变化,17次变化方向不同,法定存款准备金率的调整方向与股价波动方向并不总是呈相反方向。可以大致分为三个部分。第一部分在2011年5月之前银行股价变化幅度和频率较大,与存款准备金率变化无直接关系;第二部分在2011年11月之前,随着存款准备金率的持续下调,银行业股价在持续上涨;第三部分在2012年之后银行股价变动方向基本和存款准备金率调整方向相同,但变化幅度明显高于存款准备金率。初步说明两者变化方向并不一定呈反向变化,尤其这几年更为突出。

二、法定存款准备金率调整对商业银行股价的实证研究

(一)事件研究法概述

事件研究法是用于当某个政策颁布或某个事件发生是否影响股市变动。最初是由Dolley(1933)提出的,后被Ball&Brown(1968)进行了改进并用于研究利润效应。在Warner(1985)对深入研究事件研究法建立成熟的分析模型后,逐渐被广泛使用,后常用于解决证券市场中问题。[5]

(二)研究数据

自1984年法定存款准备金率政策实施开始,到2008年金融危机时刻,该政策的使用愈见熟练稳定。所以选择从2008年1月始,到最近一次的调整期2019年1月。且为避免大小金融机构因调整幅度不同而导致的结果误差,本文选取了中国银行、中国建设银行、中国工商银行、中国农业银行、上海浦发发展银行、华夏银行和中国光大银行七家大型商业银行为样本。数据来源于东方财富网、同花顺网。

(三)实证分析

事件研究法一般包括六个主要步骤:确定研究事件以及事件研究窗口,选择研究样本,预测正常收益,计算异常收益率和累计异常收益率,检验异常收益率和累计异常收益率显著性,分析实证结果[5]。在有效市场的假设下,排除其他因素影响。

1.事件和事件窗的确定

选取央行近五次宣布调整存款准备金率为研究事件,事件日为每次的公布日。鉴于本文数据为日数据,选取估计期为[-5,0],即公告日的前5到0个交易日,共五个交易日;事件观察期为[0,5],即公布日之后的后五个交易日。

2.样本银行的数据选取

在事件研究法中,样本数据的选取注意具有代表性,同时注意是否有偏差较大的数据。本文选取的是上证综指和7个具有代表性的银行作为样本,记录了公布日前后五天每个样本的收盘价。

3.预测正常收益

计算正常受益,一般有CAPM模型法、均值收益法和市场调整收益法。为减少异常收益率波动性,本文采用的是市场调整收益法,把上证指数收益与各个银行的收益相联系,将上证指数作为银行的预期收益率,如果公布日当日不是股市开市,则选取最近的收盘价。根据公式Ri,t=Rm,tRm,t-1-1(Rm,t、Rm,t-1分别是上证指数在t日、t-1日的收盘价),计算出银行正常收益率分别为:-0.0081、0.0088、-0.0641、0.0095、-0.0286、0.0168、0.0426……

4.计算异常收益率和累计异常收益率

根据公式ARi,t=Ki,t-Ri,t=Pi,tPi,t-1-Rm,tRm,t-1(其中,为各银行实际收益率,为异常收益率)得到异常收益率。再根据公式AARi,t=■ARi,tN得到平均异常收益率,其中因为浦发银行在2016年2月29日那次调整存款准备金率前后股市未发生交易,所以银行个数N应取为6。

根据式CAR(t1,t2)=■AARi,t(其中t1为事件发生前的第五天,t2为事件发生后的第五天)可得银行在近五次调整存款准备金率的累计异常收益率,如表1。

5.检验异常、累计收益率显著性(α=0.05)

根据t检验计算结果,在异常收益率检验中得出t值并不总是显著,其中有22次t的绝对值是大于临界值,异常收益率是显著不为零,说明存款准备金率对银行股价是有影响的;有28次是显著为零,说明存款准备金率對银行股价是没有影响的。

6.实证结果小结

从表1中可以看出,最近五次存款准备金率都是下调状态,下调幅度有所不同。尽管如此,累计异常收益率并不完全与存款准备金率的变动方向一致,在五次计算结果中,有三次为正值,两次为负值,说明随着法定存款准备金率的下调,商业银行股价并不总是上涨。

三、结论与分析

本文选用2008年1月到2019年1月共32次存款准备金率调整情况,与对应的商业银行股价数据,利用事件研究法,计算所得的累计异常收益率分别为:0.0331667、0.0045038、-0.0072694、0.0248839和-0.0139076,近5次准备金调整方向都是下调,而累计收益率的计算结果有3次正值,两次负值,说明商业银行股价受到事件影响并不总是相同。另外,对累计异常收益率进行检验结果显著为0,说明研究对象两者没有影响,所以我们得出结论准备金率对股价并不总是产生作用。

为解决一些宏观经济问题,央行最常用的就是货币政策,而存款准备金制度就是其中一个手段,理论上制度实施后会对股价产生影响,但因为银行体系结构清晰,具有层次阶级,在有关政策颁布之后,整个银行适应并很快做出正确的决策还需要一段时间,所以货币政策的时滞性使得存款准备金率的调整对银行股价短期内的影响并不显著。还有从研究可知,央行每次调整存款准备金率对股价影响并不总是相同,很多情况是因为所处的宏观经济形势不同导致影响效果不同。整体情况利好的话作用效果明显点,整体经济情况较差的话,作用效果不明显。说明央行若有意调控股价,仅凭存款准备金率这一手段是不足够的。

参考文献:

[1]Barboza D.china Says its Economy Grew by 10.7% in 2006,with Little Inflation[J]. New York Times,2007-1-26(01).

[2]阎石,李连伟,王亚芃.存款准备金率调整对银行板块股价指数的影响[J].价格理论与实践,2012(06):72-73.

[3]任曙明,李鹿鹿,史晓芳.存款准备金率上调对银行股价的影响研究——基于投资者行为[J].软科学,2013,27(02):62-66.

[4]张戈,宋新红,王静,段亚娟.我国存款准备金政策有效性研究——基于对郑州市银行类法人金融机构流动性影响的实证分析[J].金融理论与实践,2017(07):85-88.

[5]袁显平,柯大纲,事件研究方法及其在金融经济研究中的应用[J].统计研究,2002(01):40-47.

作者简介:刘玉兰(1990-),女,安徽省六安市人,巢湖学院经济与法学学院助教,硕士。研究方向:行为金融研究。