会计服务业创新模式研究

2020-11-16张玉洁孙慧英

张玉洁 孙慧英

摘要:随着海南自贸区的建设与发展,中小企业对会计服务业提出了更高的要求,本文通过对会计服务业发展现状的研究,引入了“闭环模式”和“互联网+协会”模式,分别从内部与外部进行创新,以提高会计服务业的质量为目标,同时形成产业集群效应,以期为中小企业提供更为全面的会计服务。

关键词:海南自贸区;会计服务业;闭环模式;“互联网+协会”模式

引言

2019年11月5日,国家主席习近平在第二届中国国际进口博览会开幕式上发表题为《开放合作 命运与共》的主旨演讲。同月,商务部等18部门联合印发了《关于在中国(海南)自由贸易试验区试点其他自贸试验区施行政策的通知》,海南自贸区正在迎来最好的发展时机。伴随着海南自贸区发展的不断深入、发展战略的不断推行,企业数量随之增加,对会计服务业的质量提出了更高的要求,会计服务业的创新发展成了当下会计服务业较为热门的课题。

一、會计服务业发展现状

随着我国经济的快速发展,会计服务业正在蓬勃发展,但发展态势趋缓,总体上看,会计服务业规模较小,服务市场具有明显的地域性;会计服务人员整体素质不高,会计服务创新能力不足;会计市场恶性竞争激烈;会计服务业集群较小。

针对会计服务业发展存在的问题,许多学者对会计服务业模式创新进行了大量研究。魏江等人(2008)通过多案例研究,提出了先导型服务创新模式和反应型服务创新模式。孔庆娟(2008)在研究过程中指出企业在选择会计服务时,应当基于自身的财务状况和实力,选择合适的财务外包服务商。曹惠玲(2015)在对江苏财务外包发展现状进行分析后,提出会计服务外包基地模式、财务共享服务中心模式和云会计外包模式。方红星、刘海玲(2016)指出会计管理服务创新的四个趋势:数据化和共享化趋势、企业管理人员的泛财务化趋势、价值化趋势和法制化的趋势。裴冬雪(2019)通过商业模式画布对会计服务业的商业模式创新进行分析,搭建了“互联网+”的创新型会计服务平台。

以上学者从不同角度研究了会计服务业发展的新模式,一定程度上推动了我国会计服务业的发展。但会计服务业的发展模式选择应结合区域发展的特点,制定个性化、多样化和协同化的发展模式,为不同类型、不同行业的企业提供多元化的服务。

二、会计服务业创新模式

针对目前会计服务业的发展现状,结合海南自贸区发展特点,在借鉴前人研究成果的基础上,优化商业模式,会计服务业可以分别从行业内部和外部分别进行模式创新。在行业内部引入闭环创新模式,由传统的开环模式转为闭环模式;在行业外部选取“互联网+行业协会”协同发展的创新模式。通过会计服务业的内部创新与行业间的协同发展,实现由内及外的全方位的创新,形成行业的联动效应,更好地发挥行业间的优势互补,促进会计服务业创新发展的实现。

(一)闭环模式

1.会计服务业闭环模式的涵义

所谓闭环模式是指以客户为中心,围绕客户的一系列关联性的消费需求,逐一提供相应的产品或服务,使其得到满足的商业模式。简单地说,就是“一站式”服务,一站式解决客户所有需求。它的优势是提升用户的体验,使客户享受到满意的服务,深度绑定用户。

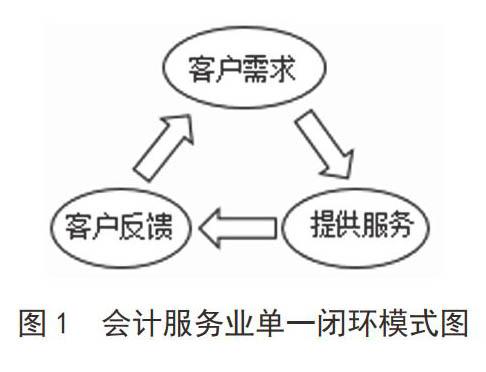

会计服务业闭环模式是以客户需求为根本、以产品服务为基础、以技术创新为手段、以创新人才为保障的创新理念与方法。其闭环模式为:客户需求-提供服务-客户反馈-新的需求。具体是指以客户需求为中心,提供优质的服务,并设计多种优惠方案组合,让客户达到满意或得到优惠,收到良好的反馈效果,然后根据客户发展情况进行深度分析,挖掘其潜在的服务需求,针对企业经营状况、潜在风险以及发展战略实现等一系列的问题,进行科学的、合理的规划设计,为客户提供一整套的优化方案,为其提供一些高附加值的高端服务。通过这种循环往复的服务过程,使得客户得到多元化的满意服务,深度锁定客户,形成商业闭环模式。

2.会计服务业闭环模式的简构

构建会计服务业闭环模式,离不开创新技术、创新人才与创新产品这三种因素。首先,企业的创新发展离不开创新人才,企业应根据不同的岗位性质引进相应的创新人才,并在实际工作中,不断地对人才进行创新理念、创新思维与创新知识的培训与考核,始终让创新人才走在创新的最前沿,创新人才主要体现在市场营销、服务方案的设计和信息技术等方面,结合经济发展的最新形势,掌握最新的发展思想,充分发挥创新人才的能力,为会计服务业开发最新的服务体系;其次,根据企业经营特点和产品特征,引进先进的技术,定制企业专属的技术服务系统,实现实用、经济、创新的服务;最后,利用创新人才的优势结合创新的技术,对产品进行优化设计,使会计服务业的服务从基础性业务提升到高附加值类的业务,为客户提供“一站式”服务。

根据为客户提供方的不同,会计服务业的闭环模式可分为单一闭环模式与混合闭环模式。图1为单一闭环模式。在整个闭环过程中,包含三个阶段:一是客户需求阶段。客户需求阶段是闭环模式的起点,通过研究分析客户群体的需求,根据客户需求特点进行分层准备营销策略,提供个性化的服务产品。二是提供服务阶段。提供服务阶段是闭环模式的延伸。在为客户服务的同时,不能只呆板地给客户介绍现在所需的服务,应针对客户的经营特点,适时地再介绍一些相关的服务产品,引导客户的消费理念。三是客户反馈阶段。客户反馈阶段是闭环模式的关键,应做好充分的增值服务产品研发与营销,在客户对享受服务满意的基础上,增加附加值的服务产品,如果此时客户对前期服务阶段不满意,应尽量了解相关原因,再适当增加一些优惠活动,调整思路,设计多方案让客户进行选择,最大可能地把客户留住,使客户进入高附加值服务的需求阶段。

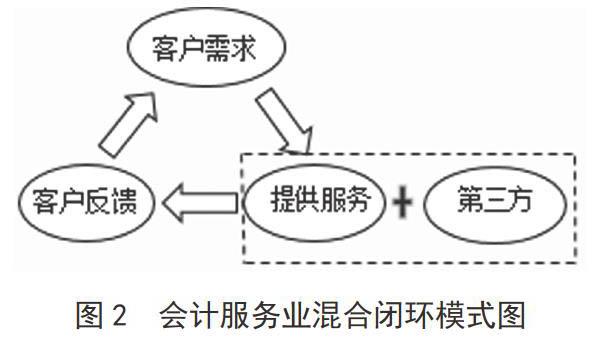

图2为混合闭环模式,与单一闭环模式的区别在于第二个阶段,企业为客户提供服务时,如有超出企业现有经营范围的业务,可以引入第三方形成产业联盟,共同为客户提供完善的服务,让客户真切地享受到“一站式”的闭环模式服务。

會计服务业涉及的服务产品繁多,各会计服务企业可根据自身条件,采取不同的实现途径。对于规模较大,人员配置、技术配备比较完善的企业来说,可以选择单一闭环模式,将各种服务产品进行分类管理,为客户提供多层次和多元化的服务。而对于规模较小、配套设施不健全的企业来说,当客户提出的需求超出其能力范围时,可以选择混合闭环模式,如采取专家外援、服务外包、服务联盟和跨行业合作等形式。例如,一位老客户需要法律或资产评估之类的超越自身经营范围的服务时,可以寻求第三方合作的方式,共同为客户提供服务,实现闭环模式,让客户享受保姆式的服务。

(二)“互联网+协会”模式

会计服务业的外部创新即是指会计服务业之间、其他服务机构与会计服务业协会之间的协同发展模式。通过会计服务业的行业协会作为中间的协调与管理机构,利用互联网、大数据的优势,构建服务平台,实现企业、会计服务业、其他服务机构与协会的共同发展。

1.成立会计服务业协会的必要性

目前,会计服务企业集中不高,行业秩序不规范,恶性竞争严重,没有形成统一的管理监督机制。有必要成立会计服务业协会,对行业进行检查、规范、约束和监督,实行自治与自律的规范化管理,帮助企业解决经营中的问题、提高行业的服务质量、实现企业与客户的沟通、企业与政府部门的沟通,实现行业的自我管理和健康发展,从而为企业提供更优质的服务,更好地服务于地方经济发展。但同时应避免行业协会的“双重身份”导致其监管难以保证独立性,也难以得到公众的信任等问题的发生。

2.“互联网+协会”模式简构

“互联网+协会”模式是通过互联网技术搭建会计服务行业平台,以政府为引导,由行业协会主管,会计服务机构以协会会员的身份,可以免费享受平台中的各类信息,政府相关部门也可以通过该信息平台获取会计服务业的相关数据,而有会计服务需求的客户可以免费登录平台,寻求能提供所需服务的企业信息,实现会计服务业与政府、客户无线对接的一种模式。

政府方面,应采取积极引导的方式,加大扶持力度,调度整合相关资源,给予相关政策的支持。但平台的管理经营权应交给协会,充分发挥协会组织管理的作用。

协会是互联网平台的主管经营单位,作为会计服务行业的大管家,其职责主要有:一是制定行业规范与各种章程,规范行业整体执业标准,避免会计服务行业的不正当竞争;二是负责及时发布最新的行业政策,积极反映行业发展状况,为会计单位提供最新的政策与信息支持;三是反映会员合理诉求,维护会计服务机构和从业人员的合法权益;四是与应用型高校建立人才培养及社会实践的长效机制,定期开展从业人员能力提升培训,建立人才储备库,培养储备优秀的会计人才,保障服务行业的供给;五是组织和协调各协会成员之间的业务协作;六是适时组织、引入其他服务机构,并做好各机构之间、其他服务机构与会计服务机构之间的合作。

会计服务机构是协会的会员,可以免费享受平台中的各类信息,以自愿的方式加入协会,根据会计服务机构规模的大小以及经营状况,向协会缴纳一定的会费,用于协会的筹建与发展经营。同时,会计服务机构作为协会会员,在享受各种权利的同时,应自觉遵守各种规章制度,做好自律管理,提高服务质量。同时,各会计服务机构也可以通过平台结成服务联盟,为广大中小微企业提供全方位的服务。

三、创新模式特色

(一)保证服务质量

闭环模式是在企业有创新人才、创新技术与创新产品的基础建立起来的,所以会计服务业引入闭环模式,在是保障服务质量的基础上,吸引客户,留住客户,为客户提供“一站式”服务。

(二)提供多元化、个性化服务,增加盈利空间

为了留住客户,会计服务企业会不断创新服务产品,根据客户发展的需求,为客户量身定制个性化的服务产品,建立客户档案,追踪发展状况,及时为客户经营献计献策,提供一系列的增值服务,从而增加企业的利润空间。

(三)利用互联网,发挥行业协会监管职能,形成产业集群效应

行业协会对会计服务业进行整体监管,通过会计服务行业平台,为会计服务企业提供各种资源与营销渠道,形成会计行业的产业集群效应,发挥规模化效应,增大会计服务企业的抗风险能力,求得共同发展的目标,助力海南自贸区的发展。

结语

在这个信息高速发展的时代,会计服务业只有通过不断的创新,才能赢得未来的发展空间。通过会计服务企业的内部创新,不断优化服务;通过行业创新,整合资源,形成集群效应。进而从整体上提升会计服务业的服务质量,更好地服务于海南自贸区的企业。

参考文献

[1]田高良.“一带一路”建设中的会计服务业发展研究[J].会计之友,2019(01):2–6.

[2]孔庆娟.财务外包的中国模式发展研究[D].上海:同济大学,2016.