资本资产定价模型中市场风险溢价参数的测算

2020-11-06张勇李定球冯刚

张勇 李定球 冯刚

摘要:收益法是企业价值评估最常见的一种方法,其实质就是将未来收益按照一定的折现率折成现值,而折现率的微小差异将会导致评估结果的很大变动。在使用CAPM模型过程中,如何正确地确定市场风险溢价至关重要。本文以沪深300股票价格为基础,对股票价格进行复权,对数据进行整理、分析,并以此测算市场风险溢价。

关键词:资本资产定价模型;市场风险溢价参数;测算

中图分类号:F275文献识别码:A文章编号:

2096-3157(2020)23-0097-04

1964年美国经济学家威廉·夏普(WilliamSharpe)、林特尔(JohnLintner)、特里诺(JackTreynor)和莫森(JanMossin)等经济学家在马科维茨(H.Markowitz)教授提出的现代资产投资组合理论的基础上推出了资本资产定价模型(CapitalAssetPricingModel,CAPM),之后这一定价模型被广泛地应用于测算资产的预期收益率、确定企业价值、指导投资决策行为、测定投资组合的绩效,甚至对人力资本进行定价等多个方面,它是求取收益额折现率的一个重要工具,因其在经济领域的重大贡献,威廉·夏普与马科维茨一起被授予1990年度诺贝尔经济学奖。在企业价值评估的实践过程中,CAPM模型的应用得到不断修正和完善,将模型扩展到包括规模风险因素和公司特别风险因素,而市场风险溢价则是CAPM模型中的一个重要参数。CAPM模型的具体表达式为:

E(ri)=rf+βi[E(rm)-rf]+RPs+RPu

公式中:

E(ri)是资产i的期望收益率(或普通股的资本成本率);

rf是无风险报酬率,通常以国债的利率来近似替代;

βi(Beta)是资产i的系统性风险系数;

E(rm)是市场投资组合的期望收益率,通常用股票价格指数收益率的平均值;

E(rm)-rf是市场风险溢价(MarketRiskPremium),即市场投资组合的期望收益率与无风险报酬率之差;

RPs为股票的规模风险溢价;

RPu为公司特定的风险溢价。

公式中,市场风险溢价是一个非常重要且难以取得的参数,且无法事先观测到。美国纽约大学斯特恩商学院著名金融学教授、估值专家AswathDamodaran在研究美国的市场风险溢价时,是通过测算美国股票市场收益率(通过标准普尔500指数测算)与美国的国债收益率的差额,测算出美国的市场风险溢价。本文参考这一方法,通过查找中国证券市场超额回报率来测算中国的市场风险溢价,即:市场投资组合的期望收益率E(rm)通过测算股票收益率得出,无风险报酬率rf通过测算国债到期收益率得出。公式如下:

市场风险溢价=市场投资组合的期望收益率E(rm)-无风险报酬率rf。

一、通过中国股票收益率测算

1.股票收益率定义

(1)股票收益率以股票价格的变动幅度来衡量,股票收益率=(当年期末股价-当年期初股价)÷当年期初股价×100%。

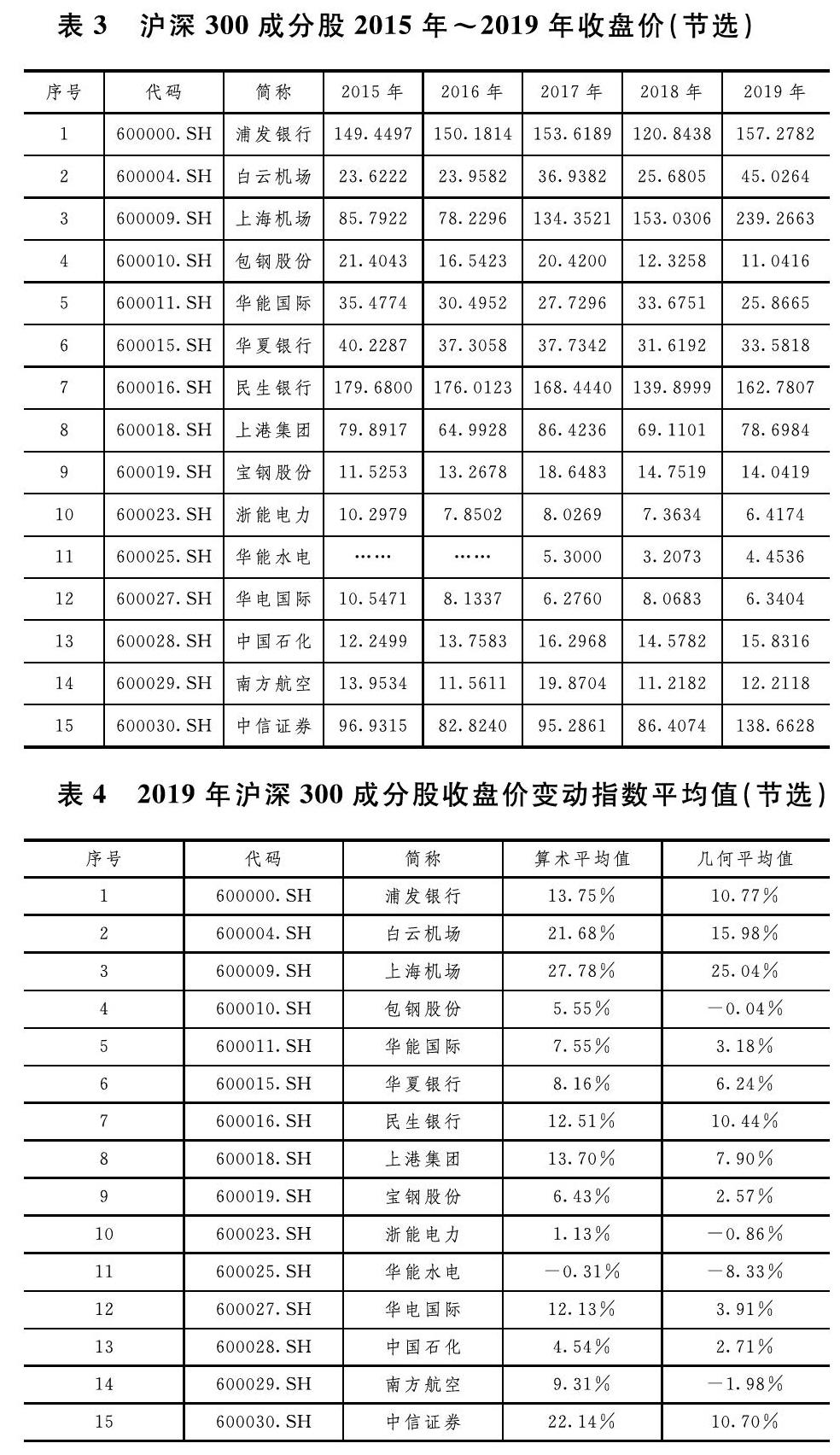

(2)样本选取,本文选取沪深300成份股中的股票作为样本测算。

(3)为使股票价格的内涵统一,本文选取股票复权价格进行测算。

(4)股票价格的时间点定为每年的年末,上年年末的股票价格作为下年年初的股票价格。

(5)股票收益率通常有较大的波动,没有明确的趋势可以遵循,并且在短期内发生明显变化的可能性较大,因此,本文选取10年间的股票价格进行测算。

2.2019年股票收益率测算

(1)数据提取。我们自同花顺ifind资讯系统提取2010年~2019年沪深股市股票交易价格,价格口径选取全流通前复权价格。

(2)样本选取以及指数测算。样本选取2019年沪深300成分股的股票价格,沪深300成份股的选择标准为规模大、经营状况良好、流动性好的公司的股票,且公司最近一年无重大违法违规事件,财务报告无重大问题。相比较整个市场而言,沪深300成份股更能符合价值投资理念,所测算出的结果能够更好地贴合企业价值评估中折现率的内涵。

(4)各成份股指数变动平均值及加权平均值。

即:2019年,股票收益率的算术平均值为22.67%,几何平均值为14.57%。

3.股票收益率的确定

经考虑后,笔者认为采用几何平均值更能贴合收益法中折现率的内涵,原因如下:

(1)股票收益率算术平均值收益率的内涵为年初买入,年末卖出,下年初再次买入,下年末再次卖出,如此往复,每年的收益率波動大,属于短期投资行为。

(2)股票收益率几何平均值的内涵为股票在多年内长期持有而实现收益,能更好地预测长期的平均风险溢价,也更能贴合收益法中企业长期持续经营的理念。故,2019年市场投资组合的期望收益率E(rm)=股票收益率几何平均值=14.57%。

二、中国市场无风险报酬率

1.2019年无风险报酬率的测算过程

rf是无风险报酬率,通常以国债的利率来近似替代。笔者查询了万得(wind)资讯系统,自wind系统提取了尚未到期的全部国债数据,经过筛选及测算,发行期长于10年,于2019年年底,距离到期日为10年以及10年以上国债到期收益率的算术平均值为3.95%,即,2019年无风险报酬率rf=3.95%。

2.近十年无风险报酬率

采用与上文同样的过程,测算出近十年的无风险报酬率,详见表8。

三、中国市场风险溢价

市场风险溢价=市场投资组合的期望收益率E(rm)-无风险报酬率rf,根据前文已经测算出的数据,测算出2010年~2019年各年的中国市场风险溢价。

在企业价值评估中,收益法有多种评估模型,比如股息折现模型、股权现金流折现模型、现金流量折现模型、经营利润折现模型等,但其实质均是将预期未来所能产生的现金流,用恰当的折现率测算出的折现值。考虑到未来收益期内市场状况的波动以及不确定性,采用某一年数据来对未来几年、十几年、几十年甚至无限年的现金流进行折现,很明显不太合适,故,笔者对市场风险溢价进行移动平均。具体处理方式为:在测算结果中,剔除极值(包括一个最大值和一个最小值),对剩余年份的市场风险溢价进行算数平均。经测算,2019年中国市场风险溢价参数确定为6.34%,详见表9所示。

四、结论

在20世纪80年代末我国刚开始开展企业价值评估的阶段,由于基础数据严重不足,我国资产评估师们往往借助于美国市场风险溢价加上国家风险溢价来间接地得到我国市场风险溢价参数。如今,我国证券市场的发展已经走过了30多个春秋,累计发行上市3800多只股票和6万多只债券,积累了大量的股票收益率和国债收益率数据样本,为我们通过我国证券市场超额回报率来测算我国市场风险溢价奠定了坚实的大数据基础,而基于我国本土数据测算的结果也更加贴近于我国的市场行情,更加有助于评估师们对在国内已上市的以及尚未上市的中国企业价值的客观合理地判断和估值。

参考文献:

[1]中国资产评估协会.企业价值著作权商标实物期权评估准则讲解[M].北京:经济科学出版社,2013

[2]徐爱农.企业价值评估[M].2版.北京:中国金融出版社,2018

作者简介:

1.张勇,供职于海南瑞寰土地房地产估价咨询有限公司。

2.李定球,供职于海南瑞衡资产评估土地房地产估价有限公司。

3.冯刚,供职于中水致远资产评估有限公司海南分公司。