并购财富效应与公司治理

2020-11-02程瑶

程瑶

【摘要】以2009 ~ 2018年我国沪深两市1921起并购交易为对象, 研究公司治理机制对并购财富效应的影响。 基于短期和长期两个视角研究发现, 从短期来看收购公司会获得超额回报, 长期来看收购公司价值会降低。 进一步研究发现, 短期和长期内高管持股、董事会独立性均对并购财富产生了积极影响。

【关键词】并购财富效应;公司治理;超额回报;短期回报;长期回报

【中图分类号】F832.5 【文献标识码】A 【文章编号】1004-0994(2020)20-0039-7

一、引言

并购是公司金融研究的热点话题之一, 因为它对相关方的财富会产生深远影响, 且对促进中国经济快速增长意义重大。 本文试图研究公司治理机制对收购公司超额回报的影响, 探讨中国上市公司股东财富效应和公司治理在并购决策中发挥的作用。

Berger等[1] 认为, 由于愈发活跃的并购交易和独特的市场特征, 中国成为股东财富效应和公司治理关系研究的特例。 本文通过对2009 ~ 2018年1921起成功并购交易的分析发现, 平均而言, 收购公司的股东在公告日后的五天内获得了正的超额回报, 但在交易完成后的两年内都遭受了财富损失。 此外, 本文还研究了在并购公告前已有的公司治理机制是如何影响市场对并购公告反应的。 研究结果表明, 市场对高管持有股份的公司所发公告做出了积极的反应。 这恰恰支持了代理理论, 即对高管的适当激励可以减少与并购相关的代理问题。

然而, 本文的经验证据无法表明在中国资本市场中, 非上市所有权和财富效应显著相关, 从而驳回了“上市股份可能会破坏公司价值”的观点。 通过研究公司治理对超额回报的长期影响发现, 二者关系随着时间的推移而变化, 高管持股会继续对收购公司的超额回报产生显著的正向影响。 同时还发现, 董事会独立性与收购公司的超额回报呈负相关关系。 这一结果表明, 任命独立董事大多只是为了遵守法律法规, 而非为了有效地监督管理层。 在控制了代表公司和交易特征的一系列变量后, 上述研究结论仍然成立。

二、文献回顾与研究假设

通过广泛梳理公司治理架构对收购公司在公告日和并购交易完成后两个时间节点上市场表现的影响文献, 发现有关影响因素的研究主要集中在一系列公司治理变量上, 如上市持股和非上市持股[2] 。 下面将从三方面对现有文献进行综述。

(一)并购公告日的财富效应

以往的研究表明, 目标公司股东在并购公告日(短时间窗口)均获得了显著的正累积超额回报[3] 。 然而, 除少部分研究发现收购公司的累积超额回报略为正[4] 外, 大部分研究均认为, 收购公司的累积超额回报为负[5] 。 这表明, 收购公司后获得的负回报可能意味着从收购公司到目标公司的财富转移。 此外, 一些研究还考虑了收购公司和目标公司的综合回报, 几乎所有的研究都认为收购公司和目标公司的综合回报是正向的。

由于我国资本市场的特殊性, 对于并购的研究大多基于小样本容量, 研究结论往往不确定或无法达成一致。 Song[6] 发现2008 ~ 2017年公布的293项收购交易在公布日期前后呈现了显著的正回报。 Chi等[2] 对我国2008 ~ 2013年存在并购交易的1148家公司的特点进行研究, 发现三天事件窗口期内正超额回报率为1.27%。 Chi等[2] 的研究表明, 收购公司的政治优势对其回报有显著的积极影响。 鉴于中国资本市场中政府作为所有者和监管者大量参与了并购过程, 提出如下假设:

H1a:收购公司在并购公告日(短时间窗口)的超额回报显著为正。

(二)并购后的财富效应

根据并购公告后股票市场的表现, 长期来看收购公司的回报往往不显著或为负。 Jensen[7] 对美国195家上市公司并购一年后的股票表现研究发现, 收购公司获得了负超额回报。 Agrawal[8] 认为, 在成功并购后, 收购公司股东在长期内失去了财富。 Tuch[9] 研究发现, 当充分考虑公司的长期回报时, 收购公司的股东遭受了巨大的财富损失。 对于长期领先的负超额回报, 目前的解释尚无一致观点。 Ruback[10] 在研究长期股票的表现时指出, “对这些并购后负超额回报的解释目前仍是一个未解决的问题”。

Kothari[11] 对测量长期超额回报所采用的方法提出了质疑。 但至今没有一种新的计算方法能够免于批评。 Sudarsanam等[12] 选取2003 ~ 2015年完成的3519起成功的英国收购案例, 利用三个基准模型研究了负回报和显著但不同的超额回报, 同样, Chi等[2] 发现收购公司获得了显著的正超额回报, 且并购公告发布前6个月的表现比并购完成后6个月的表现要好, 这归因于信息泄露和内幕交易。 因此得出结论, 正超额回报可能是低并购竞争和政治关联所创造的价值。 鉴于上述证据, 中国的收购公司从长期来看失去了财富, 因此本文提出以下假设:

H1b:收购公司并购公告日后(长时间窗口)超额回报显著为负。

(三)公司治理和财富效应

众多研究已在并购背景下测试了公司治理对财富效应的影响, 但以往的研究主要强调股权架构在并購公告发布前后收购公司超额回报方面的重要性[13] 。 具体而言, 所有制对企业回报有一定影响, 尤其是在新兴国家。 在中国, 是否上市与投资决策之间的关联性往往没有得到充分全面的探索, 已有研究得到的结论也不尽相同。 Chi等[2] 认为政治干预和经营不是为了盈利, 而是帮助实现政府目标。 然而, 通过对比分析2004 ~ 2016年中国上市企业和非上市企业收购公司同行的短期和长期表现, 我们发现上市企业在股票长期表现方面优于非上市企业。 鉴于以往经验证据, 上市企业被认为相对于盈利目标会更重视实现社会目标。 因此, 本文做出如下假设:

H2:在并购公告发布前后, 上市企业与收购公司回报之间存在显著的负相关关系。

董事会规模被认为是影响董事会监督质量的可能因素之一。 根据资源依赖性假设, 较大的董事会规模可能会提升决策的客观性; 而代理理论却认为, 较大的董事会规模会导致成员之间的冲突和协调问题。 以往的经验证据表明, 董事会规模与收购公司并购回报之间存在关系, 但也有证据表明, 这种关系的方向和程度是不确定的。

代理理论认为, 以非独立董事为主的董事会缺乏监督管理层的动机, 因此非执行独立董事主导的董事会更适合上市公司。 以往的研究表明, 董事会中独立董事的存在对监督管理者的决策过程起着重要作用[7] 。 同时, 当外部代表占据董事会六成以上席位时, 收购公司会得到最好的服务。 通过研究双重身份和收购公司并购回报的关系发现, 两者之间存在负相关关系。 Masulis等[4] 对美国公司的研究结论也支持了代理理论的负相关关系。 然而, 也有学者在对美国公司的研究中发现, 双重身份与收购公司并购公告回报之间存在正相关关系, 从而支持了管理和资源的依赖理论。 鉴于发达经济体和我国上市公司的混合证据, 提出如下假设:

H3a:对于收购公司而言, 董事会规模与并购公告回报之间存在显著的正相关关系。

H3b:董事会独立性与收购公司公告回报之间存在显著的正相关关系。

H3c:双重身份与收购公司并购公告回报之间存在显著的正相关关系。

在并购的背景下, 有学者研究了公司治理特征对收购的影响发现, 高管薪酬与收购公司并购公告回报正相关。 同样, Sudarsanam等[12] 研究发现, 在公告日, 工资和年度奖金的总和与短期股东收益之间存在正相关关系。 这些结果证实了高管薪酬对于减少机构冲突的重要性。 一般而言, 中国的高管薪酬较低, 并且上市企业的高管薪酬低于非上市企业。

CFA报告中称, 中国大多数上市公司高管更喜欢现金补偿而不是股票期权。 在一项关于高管薪酬和公司回报的研究中, 发现首席执行官薪酬与投资回报之间存在显著相关关系。 管理所有权被认为是实现委托人目标、奖励代理人的最重要的联系机制之一。 股权和股票期权等管理所有权的激励, 在降低与并购相关的代理成本方面发挥着重要作用。 已有的研究证据表明, 管理者的股权可能是使管理层利益与股东利益相一致的重要机制。 对于中国资本市场, 一些学者已经研究了管理所有权对中国企业回报的影响。 Jensen[7] 发现管理层持股与公司回报之间存在正相关关系。 鉴于已有研究证据, 本文做出如下假设:

H4a:高管薪酬与收购公司公告回报之间存在显著的正相关关系。

H4b:高管持股与收购公司公告回报之间存在显著的正相关关系。

三、研究设计

(一)样本选择

本文的研究对象是我国上市公司2009 ~ 2018年间沪深两市的并购交易。 原始数据集从中国证券市场和CSMAR数据库获得, 共有53910笔交易。 根据研究特点, 采用以下标准筛选样本:交易状态必须与披露的交易价值一致; 为了避免小额交易产生的干扰结果, 为目标公司支付的金额应至少为1000万人民币; 由于特殊的会计和监管要求, 金融行业中所涉及公司的并购交易不包含在内; 为確保股价变动是由于并购公告而非其他事件所致, 控制了混杂事件。 经过上述处理, 最终获得1921起并购交易。

(二)模型构建

1. 收购公司在公告日的超额回报。 事件研究法是通过股票的实际收益减去正常收益来检验事件引起的超额收益, 其中, 正常收益是假设事件没有发生所产生的预期收益。 已有文献提供了几种估算正常收益的方法, 但使用最广泛的是市场模型。 本文将使用以下公式计算上市公司的日超额收益(AR):

式中, ARit是第t日第i只股票的超额收益, Rit为第t日第i只股票的日实际或已实现收益, Rmt为沪深证券交易所(具体取决于收购公司的上市地)第t日股票的加权平均市场收益。 系数α1和β1根据最小二乘法(OLS)估计。 本文使用在并购公告日前220天至公告日前21天的200个每日回报观察值估计模型参数。

本研究在公告日前两天到公告日后两天的五天事件窗口期计算累计超额收益率(CAR)。 这一时期的选取充分考虑了事件发生后中国市场疲软的延迟反应, 以防事件发生前的混淆事件发生。

接下来需检验超额收益是否在统计上显著异于0。 本文采用累计超额收益率的统计显著性方法, 采用标准化的超额收益以避免存在较大差异的超额收益。 t统计值的计算公式如下:

2. 收购公司并购后超额回报。 已有经验证据表明, 长期回报的衡量对方法和基准都很敏感。 目前不同的基准模型包括股票市场模型、规模和账面市值比模型以及Fama三因素和四因素模型。 本文采用标准的BHAR(超额收益率)法, 以股票市场收益率为基准, 计算出收购公司的预期收益率和长期回报。

为了计算BHAR, 首先, 将各公司收益和基准收益(市场收益)分别进行复核。 其次, 计算收购公司的收益与同等加权市场收益之间的差额, 得出BHAR。 BHAR从公告日后一个月开始, 在收购后24个月内计算, 采用以下公式计算:

式中, Rmt是股票市场加权平均收益率, Rit是公司i的月度收益, t是以月为单位的投资期, BHAR24是以市场指数为基准计算的24个月内的平均买入和持有超额收益。

3. 多变量分析。 为探讨各因素对公告日超额收益率的影响, 本文采用最小二乘法进行横截面回归分析。 本研究的1921起公告交易样本来自2015家公司, 也就是说, 在本研究的十年样本期内, 有一些公司参与了一次以上的收购。 每个公司的收益可能不独立, 并可能导致公司的剩余收益不独立。 为了解决这一潜在问题, 本文使用了经过异方差调整的标准差, 并根据收购公司在CSMAR数据库中的股票代码对并购交易进行了聚类分析[4] 。 虽然这些收购对象的集群可能在公司内部相关联, 但它们独立于公司之间, 所估计方差对于每个公司的任何类型的相关性都是稳健的。 使用Stata运行横截面回归模型, 如下所示:

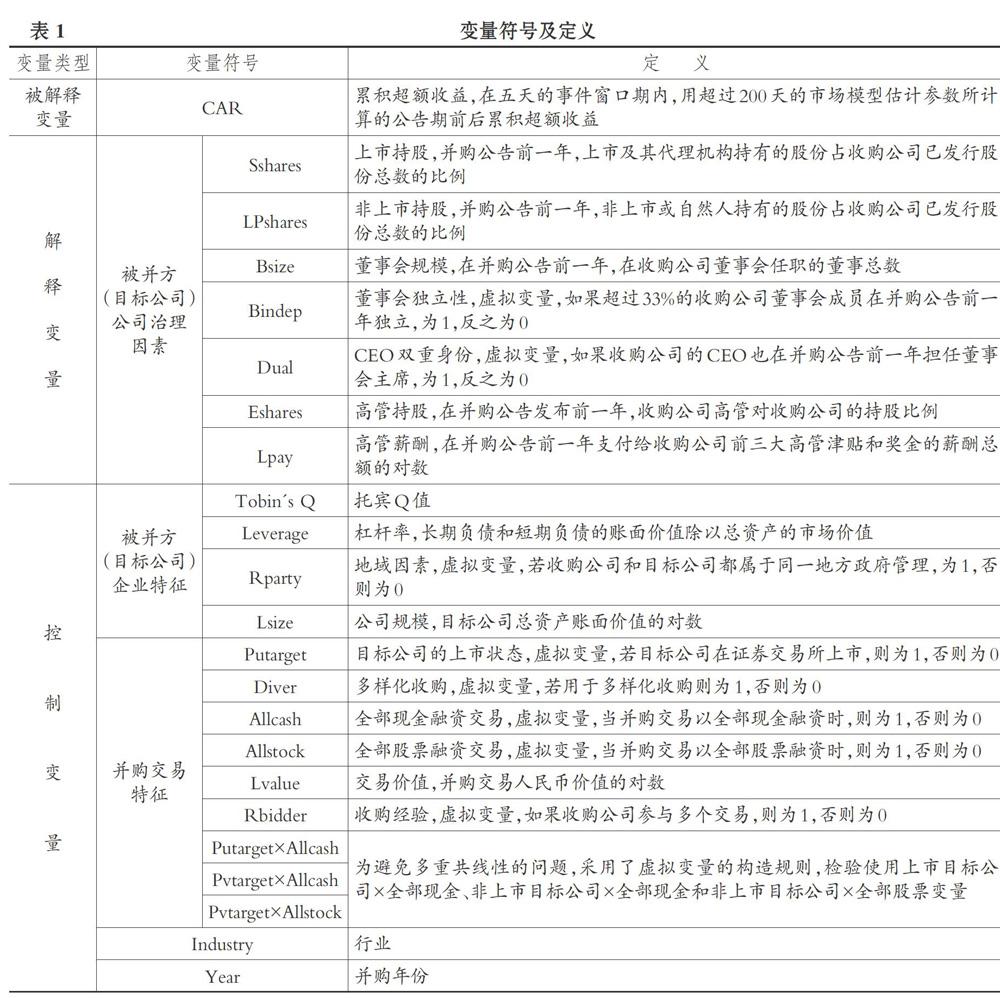

(1)被解释变量CARit(-2,+2)被定义为在五天的事件窗口期内, 用超过200天的市场模型估计参数所计算的公告期前后累积超额收益。

(2)解释变量。 公司治理(Corporate Goverance)变量包括上市持股、非上市持股、董事会规模、CEO双重身份、董事会独立性、高管持股和高管薪酬等。 国家持股指按并购公告前一年, 上市及其代理机构持有的股份占收购公司已发行股份总数的比例计量。 非上市持股是指在并购公告前一年, 非上市或自然人持有的股份占收购公司已发行股份总数的比例。 董事会规模是指在并购公告前一年, 在收购公司董事会任职的董事总数。 CEO双重身份为虚拟变量, 如果收购公司的CEO也在并购公告前一年担任董事会主席, 虚拟变量则等于1, 反之则为0。 董事会独立性为虚拟变量, 如果超过33%的收购公司董事会成员在并购公告前一年独立, 虚拟变量等于1, 反之则为0。 高管持股为在并购公告发布前一年, 收购公司高管对收购公司的持股比例。 高管薪酬为在并购公告前一年支付给收购公司前三大高管包括津贴和奖金的薪酬总额。

(3)控制变量(Control Variables)。 公司特征变量方面, 包括托宾Q值、杠杆率、地域、关联方交易和公司规模、行业等。 交易特征方面, 包括目标公司的上市状态、多样化收购、支付方式、交易价值、收购经验的重复性等。 为避免多重共线性的问题, 采用虚拟变量的构造规则, 假设检验只使用上市目标公司与全部现金、非上市目标公司与全部现金以及非上市目标公司与全部股票变量三个交乘项。

各变量符号及定义如表1所示。

四、实证结果

(一)并购的短、长期财富效应

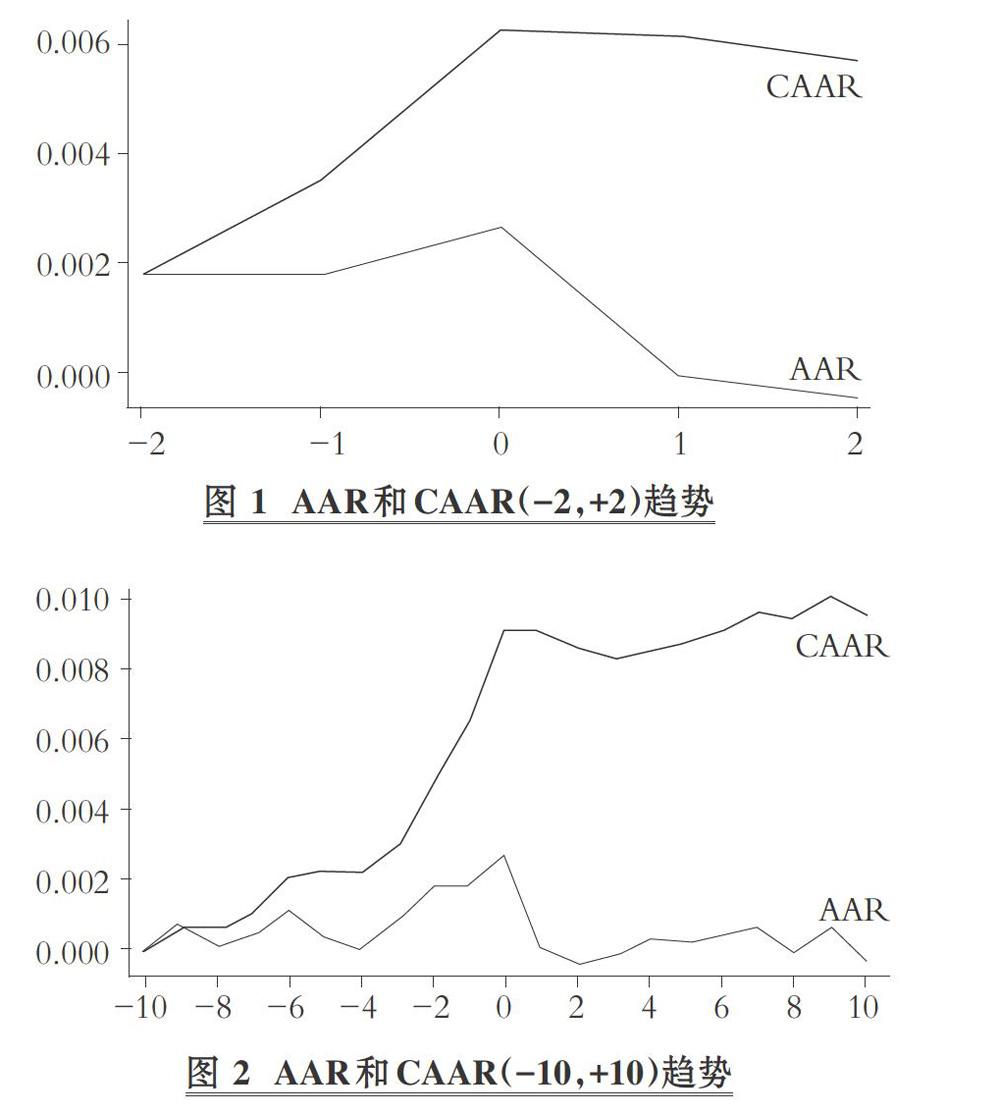

公告日的短期财富效应方面, 图1和图2分别为超额收益在5天事件窗口期和21天窗口期的变动。 由图1、图2可知, 平均超额收益率(AAR)在公告日显示出显著的峰值; 从公告日前两天到公告日, 股价显示了显著的正收益; 在公告日后一天开始下降, 并持续到公告日后两天; 当事件窗口期扩大到21天时, 趋势变得更加明显。 上述变动趋势可能是源于以下三个原因:收购公司高估并购机会的傲慢假设; 在公告日之前没有信息泄露, 因为如果出现信息泄露, 股价在公告日之前会大幅波动; 中国资本市场是有效的, 因为有关并购公告的信息会立即反映在股价上。

(二)公司治理和公告日的收购公司回报

表2列示了公告日5天的累积超额回报与公司治理、收购公司及交易特征等变量之间关系的回归结果。 为避免多重共线性, 本文对两个股权结构变量(上市持股和非上市持股)进行了单独的回归, 回归结果如列(1)和(2)所示。 列(3)和(4)的回归模型考虑了三个交互变量, 即现金融资的上市目标公司、现金融资的非上市目标公司和股票融资的非上市目标公司。

表2的回归结果表明, 回归模型在1%的置信水平上是显著的, 模型的解释力与在6.1% ~ 6.3%范围内的调整后R2非常相似。 公司治理变量在回归模型中统计上显著。 上市持股与超额收益率在10%的置信水平上呈负相关关系。 这一发现与预期一致, 但与Chi等[2] 的研究不一致, 其认为上市持股对超额收益产生了積极影响, 国家似乎在有损经济目标的情况下预先实现了社会福利目标。 本文推测, 这两个研究之间的差异是由于样本期内的可交易性造成的。 上市持股与超额收益的正相关系数表明, 高管持股的收购公司所做的并购决策增加了股东财富。 这一结果与Sudarsanam等[12] 的研究结果一致, 同时符合本研究的预期。 非上市持股、董事会规模、CEO双重身份、董事会独立性的回归系数均为不显著。 大型董事会由于掌握了各种技能以及考虑到中国公司的复杂性质, 做出了增加股东财富的并购决策, 支持了资源依赖理论; CEO双重身份的公司做出了创造价值的并购决策; 董事会独立性与并购回报之间的正相关关系支持了普遍预期, 即董事会中独立董事的存在有助于管理层的监管, 从而确保他们做出最大限度提高股东权益的投资决策。 高管薪酬与并购回报之间呈负相关关系。 这并不支持我们的假设, 可能是由于薪酬方案尚未成为促使管理者做出增加价值并购决策的有效激励因素。

(三)公司治理和股票长期表现

表3列示了公告日后24个月内买入和持有超额收益率与公司治理、公司特定特征和交易特征之间的回归结果。 考虑到潜在的多重共线性, 分别对上市持股和非上市持股这两个股权结构变量进行了分析, 回归结果列示在列(1)和(2)中。 列(3)和(4)引入了三个交互变量, 即现金融资的上市目标公司、现金融资的非上市目标公司和股票融资的非上市目标公司。

研究结果显示, 在公司治理措施上, 长期超额收益率受高管层的积极影响, 但受董事会独立性的负向影响。 这表明高管持股比例越高, 并购决策越积极, 支持了利益趋同假设。 与本文的假设相反, 董事会独立性对超额收益具有显著的负向影响。 大多数独立董事的职位是由控股股东提名的, 因此, 其并不代表少数股东的利益。 与短期回归分析相比, 其他变量均不显著, 且出现逆转现象。 其中, 上市控股对超额收益有正向影响, 但在所有模型中均不显著, 非上市持股则具有负向影响。 这表明, 上市持股公司的长期回报优于非上市股上市公司; CEO双重身份系数为负值, 表明一个人同时担任CEO和董事长职位将导致企业长期价值的毁损; 虽然高管薪酬短期内对超额收益产生了负向影响, 但它对收购公司的回报具有积极的长期影响, 表明薪酬较高的管理人员与股东利益一致。

(四)稳健性检验

由于自变量之间的相关性会使标准差膨胀, 进而降低参数估计效率。 为了减小这种可能性, 本文进行了两次多重共线性检验。 首先, 使用相关矩阵检查自变量之间的相关性。 变量之间的矫正范围在0.01和0.64之间, 不超过0.80阈值。 其次, 进行了方差膨胀系数(VIF)测试, 这些值的范围在1.04和3.51之间, 没有高于10的VIF阈值。 因此, 多重共线性诊断测试通过。

此外, 为了保证结果的可靠性, 本文对多元分析进行了稳健性检验。 稳健性测试中, 计算了并购公告后12个月和36个月的BHAR, 结果与24个月的BHAR保持一致。 同时, 本文使用市场调整收益模型计算短期的收购公司超额收益, 其中超额收益是股票收益与市场指数收益之间的差额, 结果与市场模型一致。 上述稳健性检验的回归结果, 由于篇幅限制未予列示。

五、研究结论

本文以2009 ~ 2018年我国沪深两市1921起并购交易为研究对象, 研究了公司治理机制对并购财富效应的影响。 具体而言, 主要研究了公司治理对短期和长期收购公司的超额回报的影响机制。 市场的不同反应方式表明, 从短期和长期来看市场对股价的评估存在差异。 短期内, 收购公司会获得财富收益, 但从长期看则会失去价值。 本文探讨了影响股东财富效应的可能因素, 特别是在控制特定交易和特定公司特征的同时, 公司内部治理机制的诸多因素对并购财富效应的影响。

通过对股价差异驱动因素进行分析, 发现高管持股(正)和上市持股(负)对公告期回报产生了相反的影响。 不同支付方式所产生的收益率不同, 股票支付带来正效应, 现金支付带来负效应。 长期回归分析表明, 高管持股的积极影响仍然存在, 然而独立董事给超额收益带来了显著的负效应。 用综合公司治理指数衡量的董事会独立性来替代独立董事研究发现, 董事会独立性对股东财富具有积极影响。 这与Masulis等[4] 的发现一致。 总体而言, 在中国的并购事件中, 高管持股和真正的董事会独立性是财富效应的重要决定因素。 高管持股减少了代理人和委托人之间的利益不一致所引发的一系列问题。 鉴于目前高管持股水平较低, 监管层需要制定鼓励高管持股的政策。

未来研究将重点关注如何改进公司治理和监督机制, 以使管理者的利益与股东的利益相一致。 为了实现董事会独立性, 应明确独立董事的定位, 或在监管层面增加独立董事成员比重。

【 主 要 参 考 文 献 】

[ 1 ] Berger P. G., Ofek E.. Diversi?cation's effect on ?rm value[ J].Journal of Financial Economics,2015(37):39 ~ 65.

[ 2 ] Chi M., Roosenboom P., Vasconcelos M.. Synergy disclosures in mergers and acquisitions[Z].Working Paper,2015.

[ 3 ] Campa J. Zechner. Dynamic capital structure choice: Theory and tests[ J].Journal of Finance,2014(44):19 ~ 40.

[ 4 ] Masulis, Jain P.. Financial leverage changes associated with corporate mergers[ J].Journal of Corporate Finance,2017(6):377 ~ 402.

[ 5 ] Swanstrom, Jarrad. What drives merger waves?[ J].Journal of Financial Economics,2016(3):529 ~ 560.

[ 6 ] Song. Agency costs of free cash ?ow, corporate ?nanace and takeovers[ J].American Economic Review,2018(76):323 ~ 329.

[ 7 ] Jensen. Firms' histories and their capital structures[ J].Journal of Financial Economics,2013(83):1 ~ 32.

[ 8 ] Agrawal. Agency costs, risk management, and capital structure[ J].Journal of Finance,2010(53):1213 ~ 1243.

[ 9 ] Tuch K. J.. The method of payment in corporate acquisitions, investment opportunities, and management ownership[ J].Journal of Finance,2016(51):1227 ~ 1246.

[10] Ruback. The determinants and implications of corporate cash holdings[ J].Journal of Financial Economics,2013(52):3 ~ 46.

[11] Kothari. Valuation waves and merger activity: The empirical evidence[ J].Journal of Financial Economics,2017(77):561 ~ 603.

[12] Sudarsanam, Huang. Do cultural differences matter in mergers and acquisitions? A tentative model and examination[ J].Organization Science,2016(1):160 ~ 176.

[13] Shim, Okamuro. The determinants of capital structure choice[ J].Journal of Finance,2015(43):1 ~ 18.