IPO重启对已上市公司现金持有的影响:基于中国上市公司的实证研究

2020-10-21邢佳荣周雪滢

邢佳荣 周雪滢

摘 要:2015年11月中国证监会重启IPO发行,为排队上市的公司带来了股票融资的机会。IPO市场的热潮吸引了其他资本市场的资本存量,导致已上市公司面临更大的融资难度。本文研究了已上市公司如何调整他们的现金持有比率来应对IPO重启带来的影响,发现IPO发行的数量会对已上市公司的现金持有产生正向的影响,且相对于受融资约束的公司,无融资约束公司受到的影响更显著。

关键词:IPO重启;新股发行;现金持有;融资约束

一、引言

由于IPO普遍存在抑价发行,发行首日持有人往往会获得巨大收益,故而IPO市场会吸引众多投机行为。从2016年开始,中国的新股发行取消了新股申购预先缴款制度,改为新股发行采用市值申购的方式,降低了申购过程中冻结资金所需的机会成本,因此,IPO申购浪潮越来越高。

从1997年到现在,IPO前后经历了9次暂停,但依然没有打击企业上市热情。在2012年11月-2014年1月长达14个月的叫停期间,IPO排队企业仍然高达700多家。2015年4月23日,证监会在公告中声明,在保持按月均衡核准首发企业的基础上,适度加大新股供给,由每月核发一批次增加到核发两批次。

2015年IPO重启后,上市公司迅速增长,IPO发行量大幅增加。2015年新上市公司达到223家,总融资金额为1,576.39亿元,2016年新上市公司为227家,共融到资金1,496.08亿元,而2017年IPO市场则更加惊人,新上市公司达到438家,IPO总金额为2,301.09亿元。如此庞大的IPO发行数量及其迅速增长态势,吸引力大批资金参与“打新”。这种分流效应,不仅给股价造成向下压力,还降低了债券及货币市场的资金存量,这无疑给其他公司的融资造成了一定的困难。

本文基于2015年IPO重启的背景下,研究已上市公司现金持有的变动,探索IPO重启给已上市公司运营管理带来的影响。

二、文献综述与假设

关于IPO发行对其他公司股票价格影响的研究,Malcolm Baker和Jeffrey Wurgler(2000)认为新股发行往往会预示着市场收益的损失,并且结果在控制其他预期因素变量后结果仍然显著。Matias Braun和Borja Larrain(2007)认为IPO发行增加了股票资产的供给,从而降低了其他股票的价格,并且,IPO發行量越大,这种影响就越明显。,Hung Chia Hsu, Adam V. Reed和Jorg Rocholl(2010)发现IPO公司在发行新股后,会对其竞争者的股价产生负面影响,并且会影响到竞争者的经营状况,同时,他们也证明了IPO发行的撤销反而会有利于竞争正经营状况的改善。

对于IPO重启带来的影响的研究中,刘烨和程冠政(2013)发现当企业宣告要通过股权融资而上市时,同行业的股票价格便会整体下跌,并且,IPO发行规模越大,其他公司股票价格的下跌幅度也就越大。郭双元(2006)提到了新股对旧股的“挤出效应”,他指出,A股市场的持仓较高,新股发行会使一些人空出仓位来迎接新股,从而会“挤出”老股票,对市场价格造成向下压力。谢百三和沈文莹(2004)则指出了中国股市扩容造成的大盘下跌带来的后果是股市市值缩小,所有投资者都遭受巨大损失,随之而来的是银行内部资金链断裂,引起券商挤兑,流动资金紧缺。王立民、高枫和薛雅嘉(2012)通过格兰杰因果检验,验证了IPO发行后的确会冻结一部分原本属于二级市场的资金,降低二级市场的股价,之后随着申购资金解冻,资金回流,二级市场股价有所上升。同样,赵煜程(2011)也通过Granger检验发现,新股发行对股市会造成价格波动的影响,但相较于冻结资金量而言,募集资金量的影响程度要小。王海屹(2010)指出,IPO重启带来的大量IPO的折价发行会造成银行短期流动性困局出现,以及货币市场利率波动。

有关融资约束对企业现金持有影响的研究中,Ajidur Rehman, Man Wang和Sajal Kabiraj(2016)发现没有融资约束的公司相对于受到约束的公司来讲,能够更快的调节他们的现金持有量,以达到目标持有量。Opler和Williamson(1999)研究了影响最优现金持有数量的因素,发现拥有更多途径进入到资本市场的公司往往更容易融到资金,因此也会持有更少的流动性资产。Almeida和Weisbach(2004)认为受到融资约束的公司会对本公司的现金流量变动更加敏感,因而会更加频繁且相对大幅度地调整公司流动性资产。

根据参考论文以及逻辑分析,笔者认为,IPO的发行会吸收其他资本市场的资金存量,从而引起分流效应,“挤出”其他市场的投资资金,给已上市公司造成一定的融资困难。根据流动性偏好理论中的预防交易动机和预防动机,企业往往会增加内部融资供给能力,从而提高预防流动性风险的能力。因此笔者提出假设:

IPO发行总量会对已上市公司现金持有产生正向的影响,并且在统计意义上显著。

为了进一步研究IPO发行对受到不同融资约束的上市公司的影响,笔者将根据银行贷款指标将所有样本分成受融资约束的公司和不受融资约束的公司进行研究。不受融资约束的公司往往依赖于外部融资,而受到融资约束的公司则更多依赖于公司的内部融资。依据之前分析,IPO发行会对其他资本市场产生挤出效应,从而减少了资金的总供给。从这一角度考虑,依赖外部融资的公司会受到更大的冲击,从而更多的调整自己的现金持有量。因此笔者提出假设:

不受融资约束的公司的现金持有情况对IPO发行会更加敏感。

三、数据和模型

本文选取了截止2011年A股所有已上市非金融领域公司,剔除数据严重缺失的样本,最终剩余1954个有效公司。笔者重点关注2015年重启前后,上市公司现金持有变化情况,并且综合考虑数据的可获得性,最终选取2011-2016年各公司数据作为研究样本。

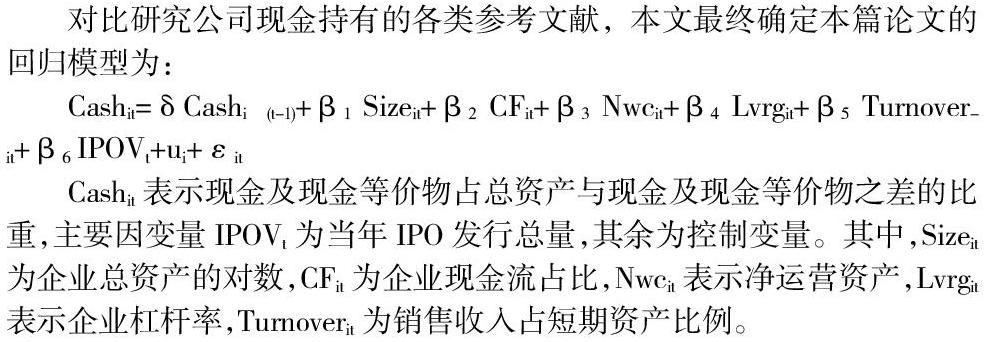

对比研究公司现金持有的各类参考文献,本文最终确定本篇论文的回归模型为:

Cashit表示现金及现金等价物占总资产与现金及现金等价物之差的比重,主要因变量IPOVt为当年IPO发行总量,其余为控制变量。其中,Sizeit为企业总资产的对数,CFit为企业现金流占比,Nwcit表示净运营资产,Lvrgit表示企业杠杆率,Turnoverit为销售收入占短期资产比例。

四、结论

通过对2011-2016年数据的研究,本文发现,在控制了影响公司现金持有的一系列内部条件后,IPO的发行量对公司现金持有具有显著正向的影响,即IPO发行量越大,就会更多的挤出其他资本市场上的资本存量,从而增加其他公司的融资压力,因此,公司会相应的增加现金持有比率,来应对资本市场的供给需求的变动而带来的影响,且相较于受融资约束的公司,无融资约束的公司现金持有变动会更敏感。

参考文献:

[1].王彦超. 融資约束、现金持有与过度投资[J]. 金融研究, 2009(7):121-133.

[2].卢馨, 郑阳飞, 李建明. 融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J]. 会计研究, 2013(5):51-58.

[3].Baker M, Wurgler J. The Equity Share in New Issues and Aggregate Stock Returns[J]. Journal of Finance, 2000, 55(5):2219-2257.

[4].Hsu H C, Reed A V, Rocholl J. The New Game in Town: Competitive Effects of IPOs[J]. Journal of Finance, 2010, 65(2):495–528.

[5].Almeida H, Campello M, Weisbach M S. The Cash Flow Sensitivity of Cash[J]. Journal of Finance, 2004, 59(4):1777–1804.

作者简介:

邢佳荣(1995年9月),性别:女,民族:汉族,籍贯(精确到市):内蒙古自治区乌兰察布市,学历:研究生,研究方向:公司治理 商业银行.