伪股份回购下的减持

2020-10-10黄荣彬

黄荣彬

摘 要:随着股份回购条件放宽,我国迎来了股份回购的高峰,与此同时公司董事、高管减持股份的行为也越来越多。而在资本市场上,这两者的关系,即股份回购与高管减持越来越引起人们的注意。本文在观察到案例公司股份回购公告后存在的高管减持现象后,通过事件研究法,计算出案例公司股份回购事件带来的异常收益率,分析其终止回购的解释,进而得出以下结论:案例公司很可能存在股份回购配合高管减持的情况。

关键词:股份回购 高管减持 事件研究法

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2020)09(b)--03

股份回购制度对于上市公司进行资本运作、股权激励等有着重要的作用,自发展以来,受到许多的上市公司的欢迎。而我国自2018年下半年放宽回购条件后,越来越多的上市公司选择回购自己公司的股份进行相关的后续处理。然而由于回购股票属于利好消息,通常会带动公司股价的上升,因此很多股份回购的背后,隐藏的是董监高减持套利的现象。本文选择了蓝盾公司的股份回购案例进行研究,验证蓝盾是否存在股份回购配合减持套利的现象。

1 案例介绍

蓝盾信息安全技术股份有限公司是一家总部位于广州、成立于1999年的企业。2012年3月15日在深圳证券交易所创业板上市,股票代码为300297。2018年10月19日,蓝盾发布了股份回购的预案公告,表示公司计划以自有或自筹资金进行股份回购,回购资金总金额不超过人民币8000万元且不低于4000万元,回购价格不超过人民币8元/股,回购的股份将用作公司股权激励或员工持股计划。2019年10月29日决定终止本次回购。

2 回购事件分析

蓝盾股份回购事件持续时间为2018年11月5日至2019年10月29日,在此期间,仅有少数几个交易日的股价大于等于8元,这意味着公司有着充分的时间与机会实施回购计划。然而在本次回购事件中,蓝盾公司在回购期限还剩两个月时才进行了首次且唯一的一次回购,并且该回购的股份数目极少,金额也很低。同时,与回购缓慢、回购力度不足相反的是,该公司的股东、高管在大幅度地减持股份,且减持较为迅速,这不得不引起笔者的怀疑,蓝盾公司是否存在忽悠式股份回购,提升公司股价,进而配合董监高进行减持套利的行为。

蓝盾对深交所关注函进行了回复,对其未实施股份回购作出了解释。第一点是定期报告披露窗口期无法实施回购,在我们看来,这个解释是过于牵强的。因为对于窗口期的披露,公司是可以自行决定的,所有的上市公司都会面临窗口期的问题,然而进行回购的上市公司并不少。第二点是由于股东存在减持的情况,出于回购的严谨性而未实施回购。然而,这一理由并不合理。如果股份回购公告确实是为了配合董监高的减持行为,在整个股份回购期间,只要董监高发布减持公告后,蓝盾就不会进行回购,这样的回购确实就是忽悠式回购。如果董监高的减持是正常行为,在减持之外的时间,股价并没有高于回购价格,又为何不进行回购。第三点是公司为了保证有充足的运营资金,决定终止回购。这一解释同样是缺乏力度的。根据2018年年报以及2019年季度报表,蓝盾公司的货币资金分别为11亿元、3.32亿元、3.02亿元以及3.43亿元,这几个时点的数据都远远超过回购资金上限8000万元。而根据2019年12月19日《关于出售全资子公司股权进展暨完成工商变更登记的公告》的内容,蓝盾股份以2.88亿元的价格将和诚科技孵化器有限公司100%股权转让给科学城集团,款项用于结清本公司对交通银行广州天河北支行的欠款。而蓝盾股份的总部在2018年9月搬迁至此,这意味着蓝盾出售了它的办公大楼。往下深究,总部附近的地价、房价,随着许多高新企业的进驻在不断地攀升,这意味着该固定资产市场是良好的。蓝盾此举,似乎在表示他们的资金链存在问题。在资金充足之时没有进行回购,在回购事件将近结束时、公司资金不足时选择了终止回购,这似乎表明公司本就没有过分重视该回购事件。

3 短期绩效分析

本文打算通过事件研究法计算股份回购公告产生的异常收益率、累计异常收益率,判断该事件带来的超额收益,以此试图证明董监高存在以忽悠式股份回购配合减持的动机。

3.1 短期绩效研究过程

目标事件为蓝盾的股份回购公告。(1)事件窗口期:事件日为股份回购预案公告日,即2018年10月19日,因为在这一天,股份回购这一事件就会给资本市场带来影响。事件期选取的是事件日前后共20个交易日,即事件窗口期为[-10,10],2018年9月28日至11月2日。(2)估计期:估计期是为了根据深证综合指数与个股收盘价之间的关系,运用市场模型,估计出在事件窗口期,不受股份回购事件影响下的正常的收益率。本文在事件窗口期的基础上,往前推移120个交易日,即估计期为[-130,-11],2018年4月9日至9月27日。

事件研究法在确认预期收益时,可以选择的模型有市场调整模型、均值调整模型、不变收益模型以及市场模型。这一系列模型都有学者做出了研究,计算出来的结果较为接近。由于市场模型考虑了与大盘相联系的风险因素和收益,因此,本文选用了市场模型,即调整后的CAPM模型。具体的模型如下: (1)

其中,为股票i在第t日的实际收益率,本文选取的实际收益率是蓝盾公司考虑现金红利再投资的股票收益率;为本模型的截距项;为公司收益率与大盘收益率线性关系的斜率;为交易日t的31综合AB股和创业板考虑现金红利再投资的市场组合收益率;为第t日内企业股票收益率的扰动项,数据均来源于国泰安CSMAR数据库。

计算异常收益率和累计超额收益率。异常收益率是相對于正常收益率而言的,指的是在不存在特定事件时,公司股票预期收益率与特定事件发生后,公司股票实际收益率的差额。在本案例中,指的是蓝盾股份回购公告后的股票收益率与不存在该公告的收益的差额。

通过估计期的数据,根据式(1)可以求出事件期的和,再将事件期的代入式(1)就可以得到在没有回购事件发生时的预期收益率。异常收益率的公式为:

(2)

累计异常收益率公式为:

(3)

假设检验。假设蓝盾的股份回公告没有对其股票价格产生影响,通过计算得出的累计异常收益率应该显著为0。通过式(4)进行T检验:

(4)

3.2 短期市场效应结果分析

由表1可得个股与综合AB股收益率的线性关系为:

检验整个方程显著性的F统计量为86.215,p值(Prob > F)为0,表明这个回归方程整体高度显著。所有解释变量的回归系数p值(P>|t|)小于0.01,故在1%的水平上显著。

(1)异常收益率与累计异常收益率的结果

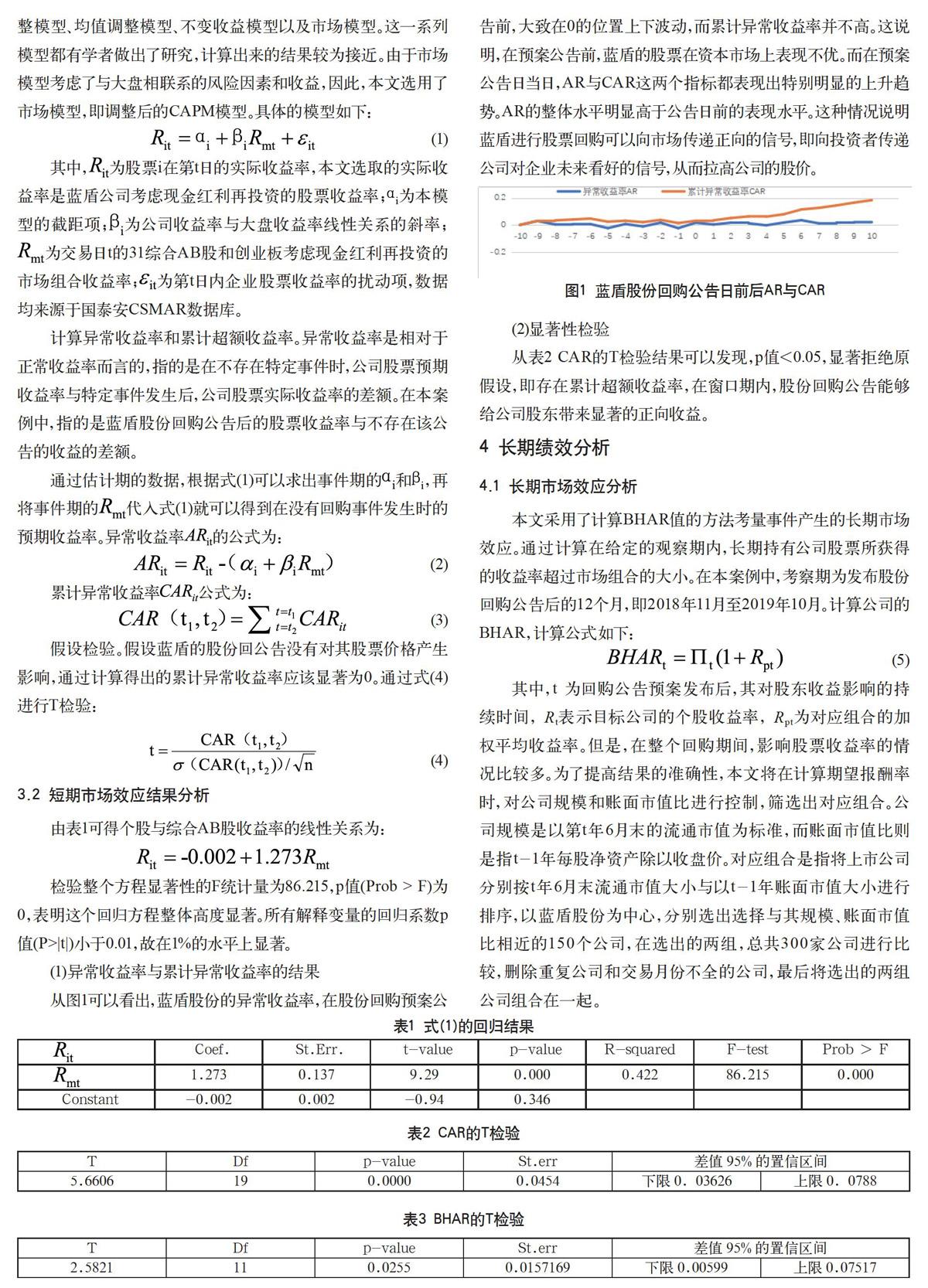

从图1可以看出,蓝盾股份的异常收益率,在股份回购预案公告前,大致在0的位置上下波动,而累计异常收益率并不高。这说明,在预案公告前,蓝盾的股票在资本市场上表现不优。而在预案公告日当日,AR与CAR这两个指标都表现出特别明显的上升趋势。AR的整体水平明显高于公告日前的表现水平。这种情况说明蓝盾进行股票回购可以向市场传递正向的信号,即向投资者传递公司对企业未来看好的信号,从而拉高公司的股价。

(2)显著性检验

从表2 CAR的T检验结果可以发现,p值<0.05,显著拒绝原假设,即存在累计超额收益率,在窗口期内,股份回购公告能够给公司股东带来显著的正向收益。

4 长期绩效分析

4.1 长期市场效应分析

本文采用了计算BHAR值的方法考量事件产生的长期市场效应。通过计算在给定的观察期内,长期持有公司股票所获得的收益率超过市场组合的大小。在本案例中,考察期为发布股份回购公告后的12个月,即2018年11月至2019年10月。计算公司的 BHAR,计算公式如下: (5)

其中,t 为回购公告预案发布后,其对股东收益影响的持续时间, Rt表示目标公司的个股收益率, Rpt为对应组合的加权平均收益率。但是,在整个回购期间,影响股票收益率的情况比较多。为了提高结果的准确性,本文将在计算期望报酬率时,对公司规模和账面市值比进行控制,筛选出对应组合。公司规模是以第t年6月末的流通市值为标准,而账面市值比则是指t-1年每股净资产除以收盘价。对应组合是指将上市公司分别按t年6月末流通市值大小与以t-1年账面市值大小进行排序,以蓝盾股份为中心,分别选出选择与其规模、账面市值比相近的150个公司,在选出的两组,总共300家公司进行比较,删除重复公司和交易月份不全的公司,最后将选出的两组公司组合在一起。

4.2 长期绩效结果分析

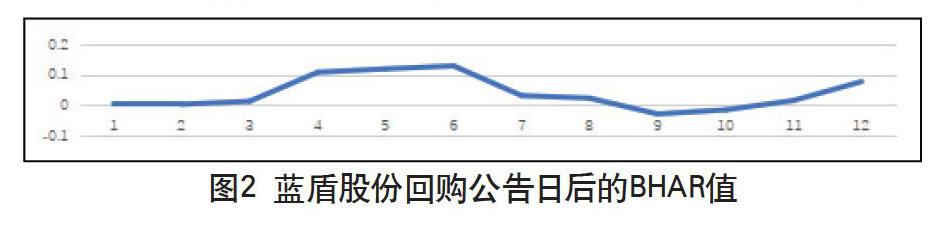

从图2可以看出,在蓝盾股份发布股份回购公告后,后续12个月内的BHAR值虽然上下波动,但大多数月份为正数。其中3—4月份几乎达到顶峰,然后逐渐下降,这可能是由于市场对于蓝盾长时间未进行回购而作出的消极反应,后来8月开始上升,這可能是由于蓝盾在8月回购了股份,刺激了市场,释放了积极的信号。

对所得BHAR值进行t检验,如表3所示,检验结果p=0.0255,在5%的水平上显著。这表明股票回购给蓝盾股份的股东确实可以带来长期的正向收益。综上所述,无论是从短期市场效应还是长期持有收益来看,蓝盾的股份回购公告都对股价产生了积极的影响,投资者们对该公告是认可的,市场反映是良好的。这意味着,在股份回购公告后,董监高股份的抛售可以获得更多的收益。

5 结语

本文主要在蓝盾股份2018年股份回购公告事件的基础上,先是质疑其对未实行回购的解释,怀疑蓝盾公司股份回购的真实性。再通过计算股份回购公告后事件带来的异常收益率、累计超额收益率以及长期持有收益,分析出股份回购公告可以给公司股价带来短期、长期的正向收益,得出蓝盾具有实施股份回购的动机,即为了配合董监高减持可以获得更高的收益。具体结论如下:蓝盾很可能存在忽悠式股份回购,由于其股份回购解释不成立,而股份回购公告可以带来短期、长期的正向收益,因此该股份回购很可能是为了配合董监高的减持行为。

参考文献

王瑞华.A公司股份回购的动因及效应研究[J].上海商业,2019(11).

王清刚,徐欣宇.上市公司股份回购的动机及市场反应研究[J].会计之友,2014(12).

陈游.股份回购的财务效应分析[J].财会月刊,2007(02).