声誉、利他主义下的孵化器与创投动态合作策略研究

2020-09-24吴文清苏禹铮陈昭宇吕卓燏

吴文清, 苏禹铮, 陈昭宇, 吕卓燏

(天津大学管理与经济学部, 天津 300072)

从全球范围来看,越来越多的国家经济增长依赖于创业企业的成长。通过建设科技企业孵化器促进科技成果转化,高效培育创业企业和企业家,培育新兴产业,是战后各国经济建设的重要共识之一[1-2]。创业投资机构(创投)的融资是被认为最适合高新技术企业成长的一种财务安排[3]。科技企业孵化器和创投的合作也被认为是一种多赢的结果[4-6]。从我国的实践看,在“大众创新、万众创业”背景下,孵化器已成为加快实施创新驱动发展战略的重要载体,其中提升孵化器融资服务能力,建立健全由孵化器、创业企业、担保机构、投融资机构、政府机构等组成多元的投资风险分担机制,成为孵化器发展壮大的一个重要建设内容。

Allen等[7]发现孵化器与创投结合的可能性,认为财务与融资管道的提供、创投与投资人的加入对孵化器至关重要。Scillitoe等[8]指出,孵化器管理者通过自己的经验向创业企业提供潜在风险企业家的偏好是帮助创业企业的一个重要机制。Malekdar等[9]研究表明,孵化器可以为风险投资筛选出优质的创业项目供其选择,因此创投在考虑是否选择不确定的高科技企业进行投资决策时,孵化器是其必不可少的中间组织。Marlow等[10]指出,为使在孵企业获得创投的投资,孵化器管理者应该在创投和高新技术创业企业之间作一个感知者(sense makers)角色。李刚等[5]分析了孵化器与创投之间的区别和联系。秦军和殷群[11]讨论了孵化器与创投间的互补关系以及可能的合作模式。赵黎明等[12]通过实证分析表明,孵化器的“桥梁”作用可提升孵化器、创投、创业者的合作绩效。瞿群臻[13]运用博弈论探讨了基于信息搜寻的孵化器与创投融合决策。吴文清等[14]考虑孵化器、创投与创业者之间的信息不对称,研究了孵化器与创投之间的合作行为。

从上述文献可以看出,孵化器与创投的有效合作可以更加高效培育创业企业和企业家,研究脉络从最初的孵化器与创投合作可行性、模式发展到合作绩效与影响因素。研究方法以定性为主,少量的理论建模研究多是从静态的角度分析孵化器与创投合作行为。鉴于孵化器与创投合作的长期性和动态变化特点,在动态框架下研究孵化器与创投的合作行为和投入更加贴近现实。声誉在经济与管理领域的重要作用很早就被不同学科的学者所关注,并在孵化器与创投的合作中起着重要作用。从孵化器与创投双方合作孵化创业项目而言,合作过程中的声誉影响市场对创业项目的评价和信心,若某一方投入不足,会向市场传递出该创业项目商业前景不良的信息。Keil等[15]认为,从孵化器与创投本身而言,高声誉的创投向合作伙伴和市场传递出信任和可靠的信息,从而降低创业项目的不确定性,并进一步增强对潜在创业项目的吸引力。即高声誉的孵化器能够吸引更多更好的创业项目入驻,提高孵化绩效。然而,目前很少有文献考虑声誉对孵化器与创投合作的作用。从世界范围看,最大的一类孵化器是非营利性组织,美国运营的孵化器有94%是非营利性的,营利性的孵化器只占6%。从我国的实践看,《国家科技企业孵化器“十二五”发展规划》明确指出要“坚持孵化服务的社会公益目标”。因此,作为非营利性组织的孵化器,利他主义因素是孵化器与创投合作中应考虑的一个重要因素。然而,利他主义因素在孵化器与创投的合作研究中也并未获得足够重视。

鉴于上述考虑,本文将孵化器与创投合作孵化创业企业的过程看作一条“孵化链”,考虑到声誉对孵化链的影响,并纳入孵化器的利他主义因素,将孵化器与创投的静态合作扩展到动态合作,建立孵化器与创投合作的微分对策模型,分析孵化器与创投在Nash非合作博弈、Stackelberg主从博弈及协同合作博弈条件下的最优策略,讨论利他主义因素对孵化器与创投合作的影响,比较了有无利他主义因素下孵化器与创投的合作策略。

一、问题描述与假设说明

在孵化器和创投合作过程中,假设创投的投入为EV(t),孵化器的投入为EB(t)。创投和孵化器的成本函数分别为CV(t)和CB(t),考虑到投入的成本凸性,假设孵化器和创投双方投入的成本函数为二次表达式,双方的成本函数可以表示为其中,μV和μB分别为创投和孵化器投入的成本系数;CV(t)和CB(t)分别为创投和孵化器在合作过程中所付出的成本。

良好的孵化链声誉有助于提升创业项目的成功率并向市场传递良好的信号,孵化器和创投合作过程中,双方均努力树立良好的社会声誉。设G(t)表示孵化链声誉,结合Nerlove[16]和Dockner[17]的研究,采用以下微分方程来刻画声誉G(t)随时间的动态变化,得到

式(1)中,λV和λB分别为创投和孵化器的投入对声誉的影响程度。δ>0为声誉的衰减程度,表示合作声誉由于外界影响因素而衰减的速率。

在创投和孵化器合作的过程中,某时刻t的总收益∏(t)可以表示为

式(2)中,α、β和θ分别为创投、孵化器的投入以及整个过程声誉对收益的影响程度,三个系数均大于0。

假设孵化器与创投合作的总收益在双方之间进行分配,创投所得的比例为ω(t)∈(0,1),则孵化器获得的比例为1-ω(t),该分配比率是预先给定的。合作的双方具有相同且为正的贴现率r,双方的目标都是在无限时区内追求利润最大化的策略。相对于创投而言,孵化器在创业项目入驻后就介入,更清楚创业项目技术、财务、管理等方面的信息,为了防止孵化器与创业企业合谋并促使孵化器更努力对创业项目进行孵化,创投向孵化器提供一定的补贴,假设补贴水平为η(t),也可以认为是合作参与度,则η(t)∈(0,1)。另外,根据孵化器的非营利组织属性,假设孵化器是半利他性的,利他程度以参数σ衡量。设∏B(t)和∏V(t)分别表示孵化器和创投在t时刻的效用,而T∏B和T∏V分别表示孵化器和创投在全部时间内的效用。

根据上述假设并结合非营利性组织中利他主义下的效用函数[18],则孵化器的效用函数为

创投的效用函数为

二、利他主义下的均衡

1.Nash非合作博弈

当孵化器与创投进行Nash非合作博弈时,双方同时独立选择各自的最优投入策略,从而最大化自身效用。在无限时区的任何时段内,孵化器与创投面对的是相同的博弈,因而可以将策略限制在静态反馈策略[19]。

结论1:在Nash非合作博弈下,创投与孵化器的静态反馈Nash均衡策略分别为结论1证明利用了经典的微分博弈解法,这里从略。

2.Stackelberg主从博弈

在Stackelberg博弈中,由于创投在和孵化器合作孵化创业企业的过程中,对孵化器的投入提供了补贴,创投观察到孵化器的投入行为后,做出相应的决策,即创投是领导者,孵化器是跟随者。基于 Stackelberg 博弈,针对孵化器与创投的效用函数,采用逆向归纳法分析模型,讨论孵化器与创投各自的最优投入水平以及创投对孵化器的最优补贴。

结论2:在创投为领导者的博弈情形下,创投和孵化器的静态反馈Stackelberg均衡策略分别为结论2的证明和结论1的方法类似,都是利用了逆向归纳法。

3.协同博弈

创投为了在退出时,能够以理想的价格将所持创业项目股份出售给外部投资者,他将会尽力提高孵化链的声誉水平。孵化器本身具有利他主义特征,并且为了吸引更多的创业企业进入孵化器进行孵化,会努力提高孵化链的声誉水平。孵化器和创投充分合作时将追求整体的最大效用。协同博弈主要探讨孵化器与创投充分合作时,各自的最优投入水平以及孵化链的整体收益水平。

4.均衡讨论

通过对孵化器和创投Nash非合作博弈、Stackelberg主从博弈和协同合作博弈三种情形下各自的最优投入水平以及整个过程的最优效用进行比较,得出如下结论。

结论 4:当ω>(1+σ)/3 时,孵化器的最优投入;创投的最优投入创投对孵化器的补贴水平。

由结论4可知,当Nash非合作博弈和Stackelberg主从博弈时,创投的最优投入水平不变,但与协同合作时的最优投入相比,处于较低水平;而孵化器的最优投入与其收益分配比率相关。当ω>(1+σ)/3时,在三种博弈情形下,最优投入水平会逐渐增加。另外,创投对孵化器的最优补贴水平等于孵化器最优投入水平的增加幅度。

结论 5:当ω>(1+σ)/3 时,孵化器的最优效用;创投的最优效用当ω>(1+σ)/3时,整个系统的效用。

由结论5可知,与Nash非合作博弈情形相比,创投更偏爱Stackelberg主从博弈情形。当ω>(1+σ)/3时,尽管由于利他主义因素促使孵化器让渡了部分收益,但孵化器Stackelberg博弈下的最优效用高于Nash非合作博弈。从整个孵化过程的效用而言,协同合作博弈高于Stackelberg主从博弈,Stackelberg主从博弈高于Nash非合作博弈。

结论6:在Nash非合作博弈和Stackelberg主从博弈中,孵化器的利他主义程度越高,其投入水平越高,但这一程度对创投的投入水平无影响。在协同合作博弈中,孵化器的利他主义程度越高,孵化器和创投总的投入水平越高。

结论7:在Nash非合作博弈和Stackelberg主从博弈中,孵化器的利他主义程度越高,孵化器和创投的最优效用越高。

结论8:在Stackelberg主从博弈中,创投对孵化器的补贴强度随着孵化器利他主义程度的增加而降低,创投对孵化器进行补贴的边界条件随孵化器利他主义程度的增加而上升。

综上所述,结论8表明孵化器的利他主义因素对创投的补贴有挤出效应,而孵化器的利他主义因素有利于提升孵化器的投入水平,提升协同博弈下创投的投入水平,有利于提高创业企业的成功率。因此,对于非营利性具有利他主义特性的孵化器,政府应向孵化器提供补贴降低创投补贴挤出效应所带来的负面影响。

三、无利他主义的博弈模型及均衡

如果科技企业孵化器是单纯营利性质的,则无利他主义因素影响,孵化器的效用函数为

孵化器的利他主义因素不影响创投的效用函数,创投的效用函数同式(4)。和上述利他主义下的孵化器与创投合作分析类似,记无利他主义下孵化器与创投纳什均衡投入分别为EBN*和EVN*,孵化器与创投的效用分别为VBN*(G)和VV N*(G)。记无利他主义下孵化器与创投Stackelberg均衡投入分别为EBN*和EVN*,创投的最优补贴强度为ηN,孵化器与创投的效用分别为VBN*(G)和VV N*(G)。记无利他主义下孵化器与创投协同博弈均衡投入分别为EBN***和EVN***,孵化器与创投总的效用为VCN*(G)。同利他主义下的博弈情况类似,可以得到无利他主义下各博弈的均衡解。

结论9:孵化器的利他主义因素除降低了创投对其的补贴水平外,在Nash博弈、Stackelberg博弈和协同博弈三种情形下,均未对均衡结果产生负面影响。

结论9表明孵化器的利他主义因素对孵化链的影响,反映出利他主义对孵化器与创投的合作具有正面的作用,从一个方面解释了孵化器保持非营利性特征以及政府对孵化器进行扶持的原因。

四、仿真研究

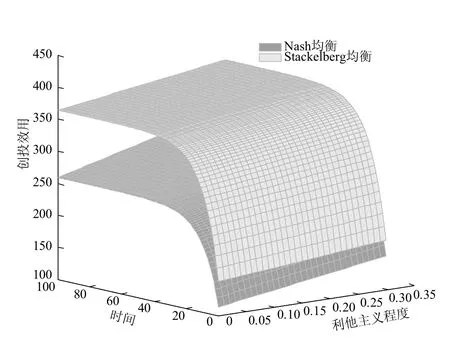

创投和孵化器在非合作和合作条件下,最佳投入水平和效用水平依赖于模型中各参数的选择。假设模型中参数值衰减率δ=0.1,贴现率r=0.1,μV=2,μB=1.5,λV=1.5,λB=1,α=3,β=2,θ=1,收益分配比率ω=0.8。在Nash博弈和Stackleberg博弈下,孵化器和创投的效用水平随时间及利他主义程度的变化趋势如图1和图2所示。

图1 Nash和Stackelberg均衡孵化器效用动态演化

图2 Nash和Stackelberg均衡创投效用动态演化

由图1和图2可以看出,当ω>(1+σ)/3时,孵化器和创投在不同博弈情形下,效用水平随时间增加而趋于平稳,同时Stackelberg均衡下孵化器和创投的效用水平均高于Nash均衡下的效用水平。这一变化趋势与结论5相符。此外,孵化器的利他主义程度对孵化器和创投的效用水平均有正向影响,孵化器的利他主义程度越高,孵化器和创投的效用水平越高。

五、结论与建议

本文将孵化器与创投合作孵化创业企业的过程看作一条“孵化链”,考虑声誉对孵化链的影响,并纳入孵化器的利他主义因素,将孵化器与创投的静态合作扩展到动态合作,建立了孵化器与创投合作的微分对策模型,分析了孵化器与创投在Nash非合作博弈、Stackelberg主从博弈以及协同合作博弈条件下的最优策略,讨论利他主义因素对孵化器与创投合作的影响,比较了有无利他主义因素下孵化器与创投的合作策略。研究表明,若充分合作可以达到最优,则创投和孵化器的投入水平将达到最优,且合作孵化的整体效用水平也将达到最优;若充分合作不能完全实现,创投更偏向于Stackelberg主从博弈结构。从这个角度而言,孵化器管理者应创造孵化器与创投充分合作的条件和机制,促进双方充分合作,以更高效培育创业企业和企业家。孵化器与创投之间的合作受到科技企业孵化器内在孵企业上缴利税强度和财政返还强度的影响,政府可以通过降低在孵企业税收强度,提升财政返还强度的方式促使孵化器与创投之间的充分合作,提升双方的投入水平。同时,充分发挥孵化器行业组织及第三方机构等各方力量,建立完善涵盖孵化器类型标准、服务内容标准、服务流程标准等孵化行业标准体系,对各类孵化器进行优胜劣汰,降低孵化器在与创投合作过程中的道德风险、逆向选择问题,构建孵化器与创投充分合作的土壤。孵化器也可以通过构建与创投的利益捆绑机制,提升对入孵企业的甄别能力,吸引创投充分与其进行合作。孵化器与创投不能充分合作时,在保持孵化器独立性的同时,鼓励以创投为主导的孵化器及创投战略合作联盟,从而提升双方的投入水平,进而提升在孵企业成功率。

孵化器的利他主义因素除降低了创投对其的补贴水平外,在Nash博弈、Stackelberg博弈和协同博弈三种情形下,未对均衡结果产生负面影响。不管从投入还是效用方面来看,孵化器的利他主义因素都有利于创投。从孵化器的运营模式看,应保持孵化器的公益性质,并向孵化器提供一定补贴,发挥其利他主义因素。在孵化器的模式上,应充分考虑孵化器的公益性与非营利性,鼓励孵化器的企业运作。通过开展与天使投资、创业辅导、技能培训、咨询服务等深度服务,形成孵化器的社会公益性与营利性融合互补,避免孵化器沦为“物业公司”。

本文只考虑了孵化器与创投的合作,孵化器与创投合作效用有赖于创业企业的投入,政府对孵化器的补贴水平也是影响孵化器与创投合作的重要因素。将孵化器与创投的动态合作扩展到孵化器、创投、创业企业以及政府、孵化器、创投三方是今后进一步开展的研究工作。