上市公司三季报报告期不一致的问题、原因及对策

2020-09-21马元驹黄冰冰

马元驹 黄冰冰

【摘要】为解决上市公司三季报报告期不一致所带来的报告期财务指标分析难以进行的问题, 分别从理论层面和制度层面分析导致三季报报告期不一致的原因, 得出理论层面的原因是中期报告独立观和整体观在三季报报告期确定上发生了冲突, 制度层面的原因是季报披露编报规则与中期财务报告准则均对三季报的报告期存在不一致的规定的结论。 在此基础上, 根据会计分期的基本思想、会计信息及时性的质量要求以及季报编报规则的基本精神, 提出上市公司三季报的报告期应当为第三季度(7月初 ~ 9月末)的基本主张。 上市公司三季报报告期的明确对丰富和充实会计分期理论研究, 统一对三季报报告期的认识, 从而提高三季报信息披露质量具有一定的积极意义。

【关键词】三季报;报告期;季报编报规则;中期财务报告准则

【中图分类号】F231.5 【文献标识码】A 【文章编号】1004-0994(2020)18-0062-6

一、问题的提出

根据有效资本市场假设的原理, 财务或金融分析师通常以公司的季度收益信息预测未来公司股票价格的变动。 因而公司季度会计报表中的收益质量和收益管理对财务或金融分析师能否做出可靠的预测影响是非常大的[1] 。 季报披露的信息是进行季度财务分析的基础, 对股票价格变动的预测具有重要作用。 在传统财务分析中, 最为常用的是杜邦分析体系, 因为其将主要的财务指标关联起来形成了一个整体。 如果对三季报进行杜邦分析, 需要净利润和营业收入的报告期发生额, 以及报告期初和报告期末的总资产、净资产余额[2] 。 通常, 三季报的报告期是指7月初 ~ 9月末, 但上市公司实际披露的三季报中, 存在着披露信息报告期不一致的现象, 即有些公司的报告期是7月初 ~ 9月末, 而有些公司的报告期则是1月初 ~ 9月末。 根据证监会2016年发布的《公开发行证券的公司信息披露编报规则第13号——季度报告的内容与格式(2016年修订)》的规定, 上市公司披露的三季报分为四个部分, 其中在第二部分公司基本情况“主要会计数据和财务指标”中, 要求上市公司统一披露主要的会计数据与财务指标, 其中就包含了杜邦分析需要的核心指标。 但是, “主要会计数据和财务指标”模板中, 总资产和净资产项目披露的是1月初和9月末的余额, 净利润和营业收入披露的是7月初 ~ 9月末的发生额以及1月初 ~ 9月末的发生额。 也就是说, 如果按照杜邦分析的标准, 则“主要会计数据和财务指标”所提供的信息只能完整分析1月初 ~ 9月末这一期间, 因为总资产和净资产项目缺少7月初的余额。 如果投资者以三季报披露的“主要会计数据和财务指标”为依据进行杜邦分析, 那么只能分析1月初 ~ 9月末这一期间的财务指标, 必然会掩盖和扭曲三季度本身的財务状况。

为解决上市公司三季报报告期不一致所带来的报告期财务指标分析难以进行的问题, 分别从理论层面和制度层面分析三季报报告期不一致的根源, 在此基础上结合相关理论明确界定三季报的报告期。 现有文献对包括三季报在内的中期财务报告的研究主要集中在中期报告信息披露的质量(及时性、真实性、准确性以及充分性等)[3] 、中期报告会计盈余的信息含量[4] 以及中期报告会计信息披露对投资者等利益相关者的作用[5-7] 等方面, 对三季报的报告期这一现实问题关注不足。 本文可能的贡献在于:从理论层面来看, 结合相关理论明确界定上市公司三季报的报告期应当为7月初 ~ 9月末, 该研究结论将丰富和充实会计分期的理论研究, 有利于统一对三季报报告期的认识和界定; 从实务层面来看, 通过对三季报报告期的明确界定, 为政策制定与上市公司三季报编制提供借鉴, 使三季报的信息披露能够具有充分披露报告期(7月初 ~ 9月末)信息的基本功能, 从而提高三季报信息披露的质量。

二、上市公司三季报报告期不一致的原因

(一)理论层面

中期报告的编制有两种不同的理论基础, 即独立观和整体观[8] 。 独立观主张将中期视为一个独立的会计期间。 在编制中期财务报告时, 其会计估计、成本费用分配、递延和应计项目的处理等采用与编制年度报告相一致的原则和方法, 不对有关费用进行均衡化[9] 。 整体观则主张将中期视为完整会计年度的组成部分, 其会计估计、成本费用分配、递延和应计项目的处理等需要考虑对全年经营成果所作判断的影响, 年度经营费用也需要基于年度预测值进行估计并以适当的标准和方式分配给年度内不同的期间[10] 。 按照独立观的基本思想, 采用与编制年度报告相一致的原则和方法, 强调单独编制和报告本报告期的信息, 便会将三季度(7月初 ~ 9月末)看作是一个独立的会计期间, 强调三季报的报告期为第三季度(7月初 ~ 9月末)。 按照整体观的基本思想, 强调基于全年经营成果的判断对报告期信息产生的影响, 则会将三季度(7月初 ~ 9月末)看作是完整会计年度的组成部分, 自然偏向于编制和报告前三季度(1月初 ~ 9月末)的信息, 强调三季报的报告期为前三季度(1月初 ~ 9月末)。 独立观和整体观在一季报、半年报甚至年报报告期的问题上是一致的, 并不存在任何冲突。 因为无论一季报以1月初 ~ 3月末为报告期披露一季度的信息, 半年报以1月初 ~ 6月末为报告期披露半年度的信息, 年报以1月初 ~ 12月末为报告期披露全年的信息, 都是以年初开始到报告期末为报告期, 即报告期是唯一的。 但是, 三季报报告期比较特殊, 独立观和整体观在三季报报告期的确定上会产生分歧, 即按照独立观的主张报告期应为第三季度(7月初 ~ 9月末), 按照整体观的主张报告期为前三季度(1月初 ~ 9月末)。

综合上述分析, 三季报报告期不一致现象的深层原因是:编制中期财务报告的两种不同理论基础, 即独立观和整体观在确定三季报报告期时发生了冲突。 在独立观下, 三季报应当独立反映三季度的信息, 报告期自然是7月初 ~ 9月末; 而在整体观下, 三季报变成了年度报告的一部分, 应当反映截至三季度末的信息, 报告期就变成了1月初 ~ 9月末。 从上市公司三季报信息披露的实际情况来看, 三季报的编制既受到独立观的影响, 也受到整体观的影响, 所以才出现有些信息的报告期是7月初 ~ 9月末, 而有些信息的报告期是1月初 ~ 9月末的现象。

(二)制度层面

上市公司编制季度报告需要遵循两个文件的规定:一是证监会发布的季报编报规则, 规定季度报告的内容与格式; 二是财政部发布的中期财务报告准则, 因为季度报告属于中期报告的一种, 因此也要遵循中期财务报告准则的要求。 与季报编报规则适用于季度报告不同, 中期财务报告准则仅适用于季度报告附录部分的财务报表及其附注的编制。 在季报编报规则与中期财务报告准则系列文件中, 由于未考虑到三季报的特殊性, 对三季报报告期的要求均存在不一致的问题, 即有些条目规定三季报的报告期为7月初 ~ 9月末, 有些条目规定三季报的报告期为1月初 ~ 9月末。 季报编报规则对三季报报告期不一致的规定集中体现在第二节公司基本情况“主要会计数据和财务指标”中, 中期财务报告准则对三季报报告期不一致的规定集中体现在财务报表及其附注的列报上。 因此, 以季报编报规则对三季报第二节公司基本情况“主要会计数据和财务指标”的报告期规定, 以及中期财务报告准则对三季报附录部分财务报表及其附注的报告期规定为研究对象, 从制度层面揭示三季报的报告期规定不明确即“无据可依”的现实困境与历史原因。

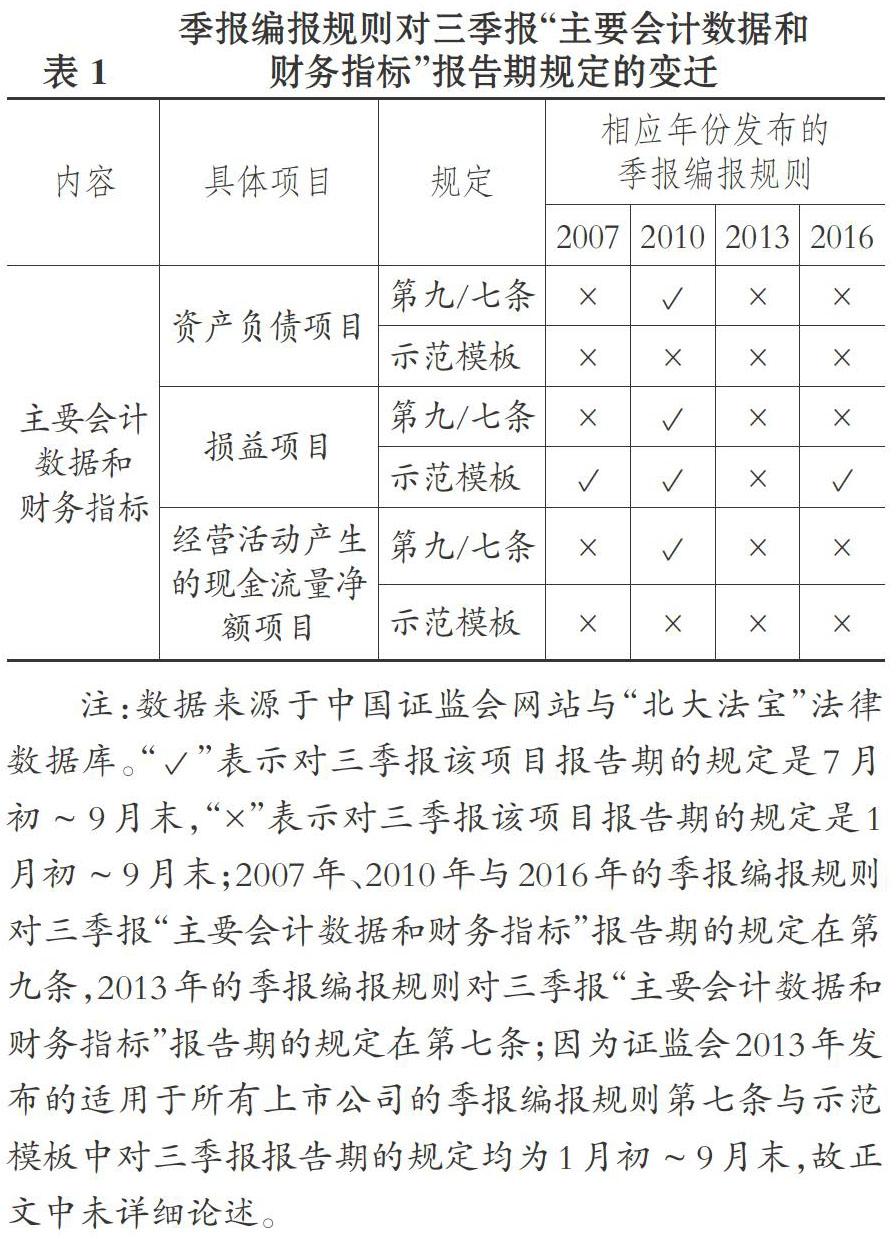

1. 三季报“主要会计数据和财务指标”的报告期规定。 证监会2007年3月26日发布《公开发行证券的公司信息披露编报规则第13号——季度报告内容与格式特别规定(2007年修订)》(简称《季度报告编报规则(2007)》), 其中第九条规定:“公司应采用数据列表方式, 提供截至报告期末公司主要会计数据和财务指标”。 如果按照第九条“提供截至报告期末公司主要会计数据和财务指标”的要求, 那么三季报“主要会计数据和财务指标”的报告期应当为1月初 ~ 9月末。 编报规则同时在附件中提供了“主要会计数据和财务指标”的示范模板。 从三季报报告期的角度来看示范模板的报告期要求, 该模板资产负债项目要求列示“本报告期末”“上年度末”“本报告期末比上年度末增减(%)”, 即报告期为1月初 ~ 9月末; 经营活动产生的现金流量净额项目要求列示“年初至报告期末”“比上年同期增减(%)”, 即报告期为1月初 ~ 9月末; 损益项目要求列示“报告期”“年初至报告期末”“本报告期比上年同期增减(%)”, 即报告期为7月初 ~ 9月末。 综合上述分析, 《季度报告编报规则(2007)》的第九条规定三季报“主要会计数据和财务指标”的报告期为1月初 ~ 9月末, 而“主要会计数据和财务指标”示范模板则规定损益项目三季报的报告期为7月初 ~ 9月末, 二者不相一致。

证监会2010年3月29日发布《公开发行证券的公司信息披露编报规则第20号——创业板上市公司季度报告的内容与格式》①(简称《创业板季报编报规则(2010)》), 其中第九条规定:“公司应采用数据列表方式, 提供截至报告期末及报告期公司主要会计数据和财务指标”。 如果按照“提供截至报告期末及报告期公司主要会计数据和財务指标”, 那么三季报“主要会计数据和财务指标”的报告期应当为7月初 ~ 9月末。 编报规则在附件中也提供了“主要会计数据和财务指标”的示范模板。 从三季报报告期的角度来看示范模板的报告期要求, 该模板中的资产负债项目要求提供“本报告期末”“上年度末”“本报告期末比上年度末增减(%)”, 即报告期为1月初 ~ 9月末; 损益项目要求提供“报告期”“年初至报告期末”“本报告期比上年同期增减(%)”, 即报告期为7月初 ~ 9月末; 经营活动产生的现金流量净额项目要求提供“年初至报告期末”“比上年同期增减(%)”, 即报告期为1月初 ~ 9月末。 综合上述分析, 《创业板季报编报规则(2010)》的第九条规定三季报“主要会计数据和财务指标”报告期为7月初 ~ 9月末, 而“主要会计数据和财务指标”示范模板却规定资产负债项目和经营活动产生的现金流量净额项目三季报的报告期为1月初 ~ 9月末, 二者不相一致。

证监会2016年12月9日发布《公开发行证券的公司信息披露编报规则第13号——季度报告的内容与格式(2016年修订)》(简称《季度报告编报规则(2016)》), 其中第九条规定:“公司应当采用数据列表方式, 提供截至报告期末和上年末(或年初至报告期末和上年相同期间)公司主要会计数据和财务指标及变动比率”。 如果按照“提供截至报告期末和上年末(或年初至报告期末和上年相同期间)公司主要会计数据和财务指标及变动比率”的要求, 那么三季报“主要会计数据和财务指标”的报告期应当为1月初 ~ 9月末。 编报规则也在附件中提供了“主要会计数据和财务指标”的示范模板。 从三季报报告期的角度来看示范模板的报告期要求, 该模板的资产负债项目要求提供“本报告期末”“上年度末”“本报告期末比上年度末增减(%)”, 即报告期为1月初 ~ 9月末; 损益项目要求提供“本报告期”“本报告期比上年同期增减(%)”“年初至报告期末”“年初至报告期末比上年同期增减(%)”, 即报告期为7月初 ~ 9月末。 值得注意的是, 经营活动产生的现金流量净额项目的“本报告期”“本报告期比上年同期增减(%)”对应表格内容列示了“不适用”, 实际上要求提供的项目是“年初至报告期末”以及“年初至报告期末比上年同期增减(%)”, 因此其报告期实质上是1月初 ~ 9月末。 从上述分析可以看出, 《季度报告编报规则(2016)》第九条规定“主要会计数据和财务指标”的三季报报告期为1月初 ~ 9月末, 而示范模板中损益项目的三季报报告期却为7月初 ~ 9月末, 二者不相一致。

综上所述, 2007年、2010年与2016年的季报编报规则在三季报“主要会计数据和财务指标”报告期的规定上均不同程度存在冲突。 2007年发布的季报编报规则中, “主要会计数据和财务指标”损益项目在第九条规定的三季报报告期为1月初 ~ 9月末, 而示范模板中规定的三季报报告期为7月初 ~ 9月末; 2010年季报编报规则中, “主要会计数据和财务指标”资产负债项目、经营活动产生的现金流量净额项目在第九条规定的三季报报告期均为7月初 ~ 9月末, 而示范模板中规定的三季报报告期却为1月初 ~ 9月末; 2016年季报编报规则中, “主要会计数据和财务指标”损益项目在第九条规定的三季报报告期为1月初 ~ 9月末, 而示范模板中规定的报告期却为7月初 ~ 9月末。 综合上述分析, 季报编报规则由于未考虑三季报的特殊性, 未能真正明确三季报的报告期, 由此导致上市公司在编制三季报时出现报告期不一致的现象。 季报编报规则对三季报“主要会计数据和财务指标”报告期规定的变迁如表1所示。

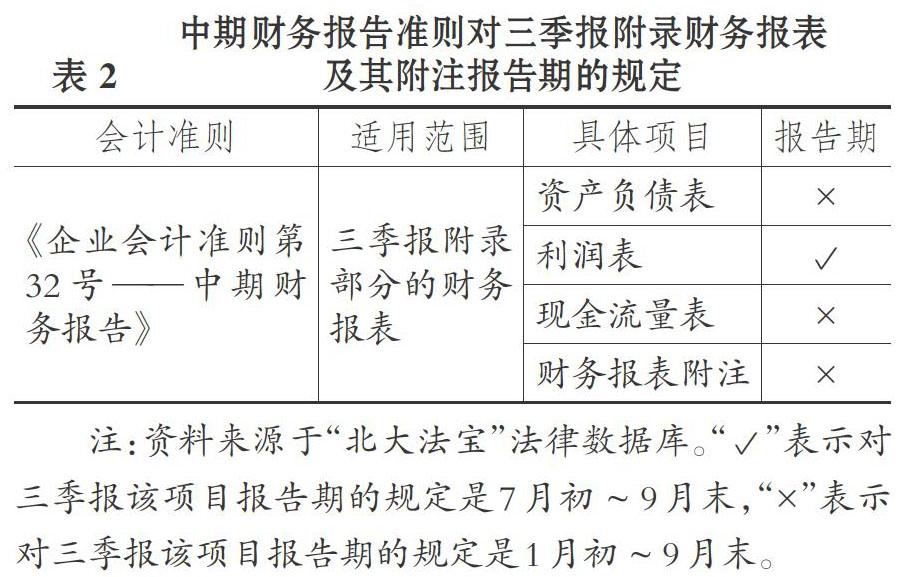

2. 三季报附录财务报表及其附注的报告期规定。 财政部2001年11月2日发布《企业会计准则第32号——中期财务报告》②(财会[2001]54号)(简称“中期财务报告准则”), 首次在准则层面规定中期报告的确认与计量要求。 中期财务报告准则的第七条、第八条与第十一条涉及报告期的规定。 中期财务报告准则第七条规定, 企业应当提供的会计报表包括:本中期末的资产负债表和上年度末的资产负债表; 本中期的利润表、年初至本中期末的利润表以及上年度可比期间的利润表(其中, 上年度可比期间的利润表是指:上年度可比本中期的利润表和上年度年初至可比本中期末的利润表); 年初至本中期末的现金流量表和上年度年初至可比本中期末的现金流量表。 从第七条的规定可以看出, 中期财务报告准则要求三季报财务报表中资产负债表和现金流量表的报告期为1月初 ~ 9月末, 利润表的报告期为7月初 ~ 9月末。 中期财务报告准则第八条规定:中期会计报表附注应当以“年初至本中期末”为基础编制, 重点披露自上年度资产负债表日之后发生的, 有助于理解企业财务状况、经营成果和现金流量变化情况的重要事项或者交易。 同时, 对于理解本中期财务状况、经营成果和现金流量有关的重要事项或者交易, 也应当在中期会计报表附注中予以披露。 从第八条的附注披露规定可以看出, 中期财务报告准则要求三季报财务报表附注重点披露1月初 ~ 9月末的信息, 适当披露7月初 ~ 9月末的信息。 中期财务报告准则第十一条规定, 企业财务报告的频率不应当影响其年度结果的计量, 因此, 中期会计计量应当以年初至本中期末为基础。 从第十一条的规定可以看出, 三季报附录部分的财务报表强调披露1月初 ~ 9月末的信息。 从中期财务报告准则的第七条、第八条与第十一条规定可以归纳出:中期财务报告准则倾向于以1月初 ~ 9月末作为三季报附录部分财务报表及其附注的报告期, 并且中期财务报告准则对财务报表及其附注报告期的规定也不一致, 即要求利润表的报告期为7月初 ~ 9月末, 而资产负债表和现金流量表的报告期为1月初 ~ 9月末, 这是导致上市公司在编制三季报附录部分财务报表及其附注时出现报告期不一致现象的重要原因。 中期财务报告准则对三季报附录财务报表及其附注报告期的规定如表2所示。

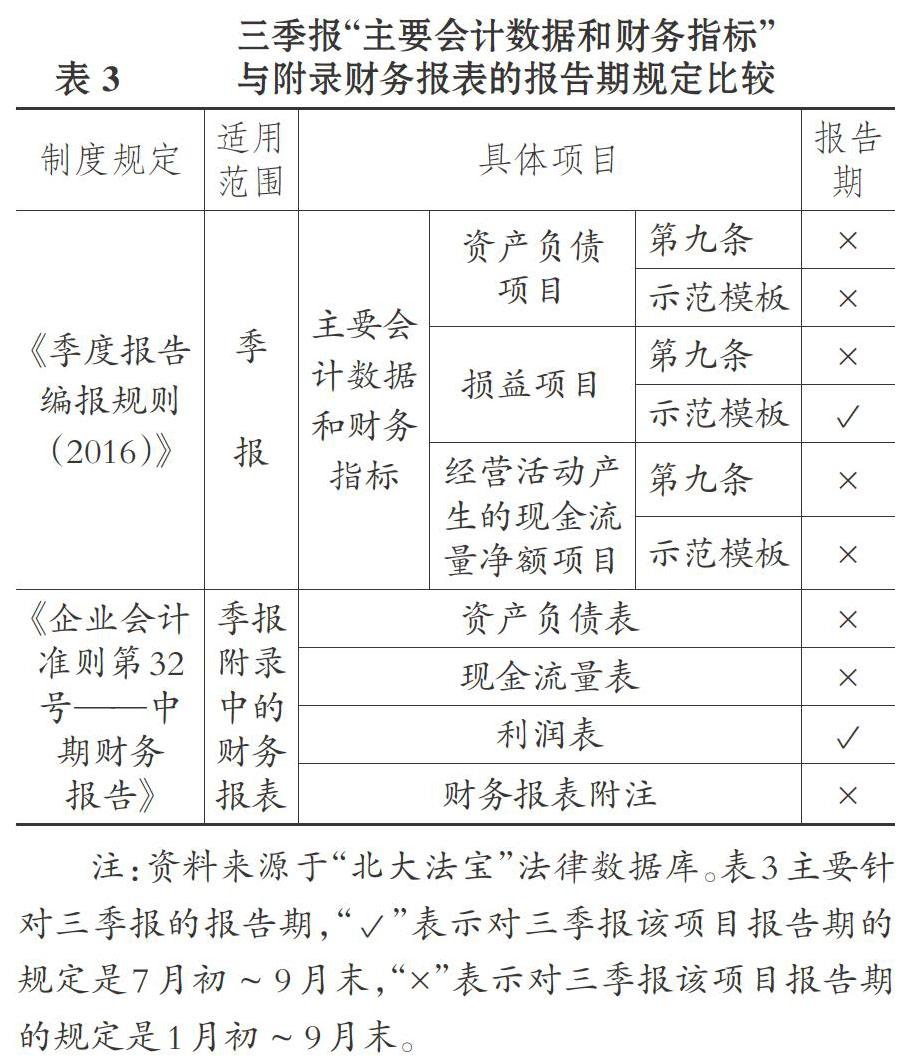

3. 三季报“主要会计数据和财务指标”与附录财务报表及其附注的报告期规定比较。 季报编报规则是证监会规定上市公司在编制季报时应当遵守的规则, 适用于整个三季报。 中期财务报告准则是上市公司编制中期报告附录部分财务报表及其附注时应当遵守的准则, 仅适用于三季报附录部分的财务报表及其附注。 季报编报规则中也规定附录部分的财务报表及其附注按照中期财务报告准则的要求编制。 从《季度报告编报规则(2016)》与《企业会计准则第32号——中期财务报告》的对比中可以看出, 二者均未能考虑三季报的特殊性, 对三季报的报告期均有不一致的规定, 即有些信息的报告期要求是7月初 ~ 9月末, 有些信息的报告期要求是1月初 ~ 9月末。 如果按照《季度报告编报规则(2016)》的规定, 三季报第二节公司基本情况“主要会计数据和财务指标”中的资产负债项目和经营活动产生的现金流量项目无论按照季报编报规则第九条的要求, 还是示范模板的要求, 其报告期均为1月初 ~ 9月末; 损益项目按照季报编报规则第九条的要求报告期为1月初 ~ 9月末, 而按照示范模板的要求报告期又变为7月初 ~ 9月末。 如果按照《企业会计准则第32号——中期财务报告》的规定, 三季报附录部分资产负债表和现金流量表的报告期为1月初 ~ 9月末, 而利润表的报告期则为7月初 ~ 9月末。 可见, 季报编报规则和中期财务报告准则对三季报的报告期均有不一致的规定, 这是制度层面导致上市公司三季报报告期不一致现象的原因。 “主要会计数据和财务指标”与附录财务报表的报告期规定比较如表3所示。

三、解决上市公司三季报报告期不一致现象及相关问题的对策

结合上文分析可知, 因为理论层面独立观和整体观在确定三季报报告期时发生冲突, 以及制度层面季报编报规则和中期财务报告准则对三季报的报告期均存在不一致的规定, 所以上市公司三季报出现报告期不一致的现象, 进而导致报告期财务指标分析难以进行等问题。 要解决上述问题, 消除三季报报告期不一致的不正常现象, 就需要从理论上回答三季报的报告期究竟是7月初 ~ 9月末, 还是1月初 ~ 9月末。 只有从理论上回答了该问题, 才能促进三季报披露更为一致和可比的信息, 从而提高三季报的信息披露质量。 本文根据会计分期的基本理论、及时性的会计信息质量要求以及季报编报规则的基本精神, 主张三季报的报告期应当为第三季度而不是前三季度, 即应当为7月初 ~ 9月末而不是1月初 ~ 9月末。

首先, 将第三季度(7月初 ~ 9月末)作为三季报的报告期是会计分期的基本要求。 会计分期是指将持续经营企业的生产经营活动划分为连续的、长短相同的期间[11] 。 会计分期的假设产生了权责发生制会计和历史成本计价方法下的确认原则和配比原则[12] 。 季报与半年报、年报的根本不同之处便在于会计分期的基本单位不同, 季报以季度为报告期, 半年报以半年度(通常为1月初 ~ 6月末)为报告期, 年报以年度为报告期。 既然季报是以季度为报告期, 那么三季报的报告期就应当为第三季度(7月初 ~ 9月末)而不是前三季度(1月初 ~ 9月末)。 如果将前三季度(1月初 ~ 9月末)作为三季报的报告期, 那么季报的会计分期就会混乱, 因为一季报的报告期仍然为一个季度(第一季度), 而三季报的报告期变成了三个季度(前三季度), 这违背了会计分期定义中“长短相同”的基本界定。 因此, 根据会计分期的基本定义, 三季报的报告期应當为第三季度, 即7月初 ~ 9月末。

其次, 将第三季度(7月初 ~ 9月末)作为三季报的报告期是及时性会计信息质量的必然要求。 不同于年报适当兼顾受托责任观和决策有用观的目标, 中期报告的目标应当定位于决策有用观[10] 。 刘亚干等[13] 指出, 中期报告的基本目标是对公司的经营和财务状况提供及时的估计。 季报缩短了财务信息的报告间隔, 提高了会计信息的及时性与相关性, 对减少内幕交易、提高股票价格的反应速度具有积极意义[14] 。 披露分期决定着会计信息的及时性, 影响着会计信息的可靠性与相关性, 对会计信息披露质量具有重要影响。 股东、债权人及其他利益相关者为了评价企业必然要求其尽可能提供及时、可靠、相关的会计信息。 会计分期越短, 披露的信息有用程度就越高, 反之则越低[15] 。 中期报告缩短了报告期, 目的是为会计信息使用者提供更为及时的信息, 提高会计信息的及时性。 如果以前三季度(1月初 ~ 9月末)作为三季报的报告期, 则会掩盖第三季度(7月初 ~ 9月末)的经营状况, 不利于投资者做出正确的决策。 以第三季度(7月初 ~ 9月末)作为三季报的报告期则能够及时披露企业最新的经营状况, 更好地发挥季报信息及时性的价值。 因此, 根据会计信息及时性的质量要求, 三季报的报告期应当为第三季度, 即7月初 ~ 9月末。

最后, 将第三季度(7月初 ~ 9月末)作为三季报的报告期是季报编报规则基本精神的体现。 《季度报告编报规则(2016)》第五条明确规定:“季度报告的报告期为季度初至季度末3个月期间”。 如果按照第五条“季度报告的报告期为季度初至季度末3个月期间”的规定, 那么三季报的报告期应当和一季报报告期的长度相同, 即一个季度, 对应的三季报报告期就应当为第三季度(7月初 ~ 9月末)。 虽然《季度报告编报规则(2016)》在三季报“主要会计数据和财务指标”报告期的规定上不一致, 但这些规定都是操作层面的规定, 并非对三季报报告期的直接规定。 也就是说, 《季度报告编报规则(2016)》第五条对三季报报告期的规定是原则性的直接规定, 而第九条和附件示范模板对三季报报告期的规定是操作层面对具体项目的规定。 当原则性规定与操作性规定发生冲突时, 理应以原则性规定为准, 即按照《季度报告编报规则(2016)》第五条的规定, 三季报的报告期应当为第三季度(7月初 ~ 9月末)。 《季度报告编报规则(2016)》第九条以及附件示范模板对“主要会计数据和财务指标”三季报报告期的规定之所以和第五条的规定发生冲突, 主要是因为第九条以及附件示范模板未能兼顾三季报的特殊性。 综合上述分析, 季报编报规则对三季报报告期的直接界定是明确的, 即第三季度(7月初 ~ 9月末), 只是在对具体项目进行规定时未考虑三季报的特殊性, 导致有些项目的报告期规定变成了前三季度(1月初 ~ 9月末)。 因此, 根据季报编报规则的基本精神, 即对季报报告期的直接规定, 三季报的报告期应当为第三季度, 即7月初 ~ 9月末。

【 注 释 】

① 证监会在2013年3月25日对创业板上市公司季报编报规则进行了修订,但关于报告期的规定与2010年大致相同,因此不再列示。

② 财政部在2006年2月15日发布了修订后的《企业会计准则第32号——中期财务报告》(财会[2006]3号),但其中涉及报告期的规定没有实质性变化,因此不再列示。

【 主 要 参 考 文 献 】

[ 1 ] 陈今池.西方现代会计理论[M].北京:中国财政经济出版社,2007:1 ~ 499.

[ 2 ] 王化成,支晓强,王建英.财务报表分析[M].北京:中国人民大学出版社,2014:1 ~ 369.

[ 3 ] 宋永春.上市公司中期财务报告披露的现状及思考[ J].企业经济,2007(12):156 ~ 158.

[ 4 ] Foster G.. Quarterly accounting data:Time-series properties and predictive-ability results[ J].The Accounting Review,1977(1):1 ~ 21.

[ 5 ] 栗煜霞,李宏贵.上市公司季度盈余信息含量的实证研究[ J].证券市场导报,2004(9):21 ~ 25.

[ 6 ] Taylor R. G.. A look at published interim reports[ J].The Accounting Review,1965(1):89 ~ 96.

[ 7 ] 姚靠華,曾楚英.上市公司中期财务报告披露及时性现状分析[ J].企业家天地下半月刊(理论版),2007(12):84 ~ 85.

[ 8 ] 薛文君.关于中期报告的几个基本问题[ J].会计研究,1998(12):26 ~ 28.

[ 9 ] 刘三昌,王丽艳.中期财务报告编制理论基础的比较及选择[ J].当代经济管理,2006(1):98 ~ 100.

[10] 时杰.中期财务报告信息披露若干问题探讨[ J].经济管理,2003(20):66 ~ 69.

[11] 葛家澍,林志军.现代西方会计理论[M].厦门:厦门大学出版社,2005:1 ~ 638.

[12] 沃尔克等著.陈艳等译.会计理论:政治和经济环境方面的概念性议题[M].大连:东北财经大学出版社,2010:1 ~ 449.

[13] 刘亚干,闵路.中期财务报告信息的披露与解读初探[ J].现代财经-天津财经学院学报,1999(9):31 ~ 36.

[14] Mensah Y. M.,Werner R. H.. The capital market implications of the frequency of interim financial reporting:An international analysis[ J].Review of Quantitative Finance and Accounting,2008(1):71 ~ 104.

[15] 张玉文.谈会计分期的演变[ J].财会月刊,2003(3):43 ~ 44.