“阿里巴巴”并购“饿了么”的动因及效果分析

2020-09-02唐立苏旻

唐立 苏旻

【摘 要】 随之社会的发展,企业并购逐渐成为让人见惯了的经济征象。不仅在发达国度,中国企业也熟练地通过并购来拓展,试图让企业外部增长。饿了么被阿里巴巴以95亿美元的价格收购后获取了大量资源和优势对其发展具有重大意义,但在短期内也不免出现相应的负面问题。本文首先对阿里并购饿了么进行了动因分析,然后主要通过分析其财务指标来研究了阿里并购饿了么的绩效,最后总结了此次并购对阿里巴巴的正负效应。

【关键词】 阿里巴巴 饿了么 并购 绩效

一、并购动因分析

(一)阿里巴巴并购动因

1、扩大口碑,提升市场占有率。阿里巴巴期望亦可在线上支付到线下商店的对接中尽量深彻,以便占领新的市场。

2、迎合“新零售”理念。企业的发展定位与并购息息相关,并购可以迅速战领市场,同时减少代理成本,并且实现多元化经营。

(二)饿了么并购动因

1、获取企业在市场上生存发展的生机。饿了么曾为了抢占份额大量补贴,为自己的资金的流动产生坏的影响。

2、借助阿里巴巴的平台创收。饿了么虽然有着较大的客源和完备的物流体系,但是缺少资金供应方。阿里巴巴并购饿了么后成为了饿了么的支柱。

二、并购绩效分析

并购绩效分析有多种方法从多个角度分析,本文主要通过财务指标分析辅以适当的非财务指标分析来研究阿里巴巴并购饿了么的绩效状况。

(一)财务指标分析

1、成长能力分析

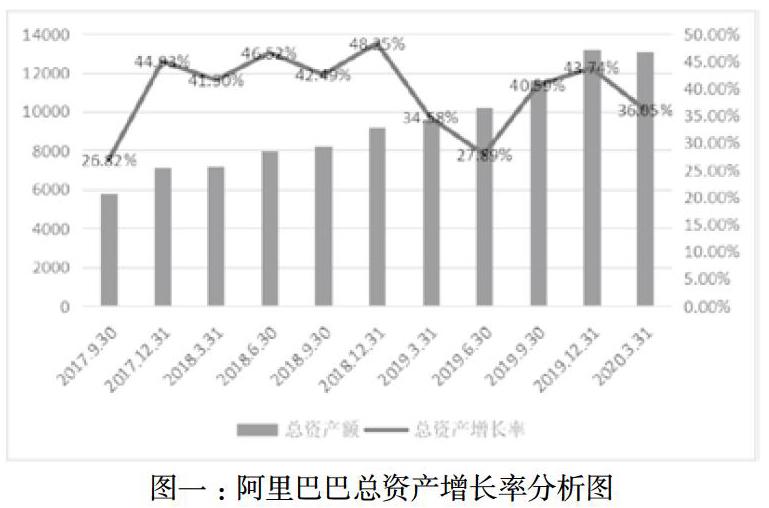

成长能力是衡量企业发展前景的重要指标,本文主要以总资产增长率来衡量阿里巴巴的成长能力。

从上图可知,阿里巴巴总体上总资产额一贯在扩大,尤其在饿了么被并购后,总资产同比增长到达了前四个季度最高的46.52%。2019年虽然总资产增长率有所下降,但在2019年第三季度迅速回升,只稍微逊色于刚并购饿了么之后的增进水平。在阿里巴巴联合蚂蚁金服完成对饿了么的全资收购后,饿了么作为本地生活服务业务从属于阿里巴巴的主导电商生意,为阿里带来了较高的营业收入额。

2、偿债能力分析

偿债能力是指企业的还债能力,本文权衡量企业的综合偿债能力主要拔取了权衡短期偿债能力的流动比例以及权衡长期偿债能力的产权比例和资产负债率这几个指标。

(1)短期偿债能力分析

短期偿债能力其实是在描述公司到期债务与可支配流动资产之间的联系。本文主要采用流动比率来进行分析阿里巴巴并购饿了么前后的短期偿债能力。其具体变化情况如图所示:

阿里巴巴的流动比率在2017年第三季度到2018年第一季度期间一直保持在1.7以上。且阿里巴巴的流动比值一直高于亚马逊和京东,由此可见,阿里巴巴的资产流动性很强。在2018年3月底,阿里巴巴流动比率下滑到1.44,下降趋势一直持续到2018年末升。据阿里巴巴财报显示,主要原因其实就在于对饿了么的投资。饿了么被收购,共花费95亿美元现金,阿里巴巴2018年3月31日拥有现金及现金等价物314.85亿美元,收购费用约占30.17%,这一数据对阿里巴巴的流动比重影响较大,因此阿里巴巴2018年第二季度现金和现金等价物大幅减少,导致之后几个季度流动比值下跌。

(2)长期偿债能力分析

长期偿债能力是指企业偿还1年以上债务的能力。本文主要采取资产负债率来分析阿里巴巴并购饿了么前后的长期偿债能力情况。其具体情况如下图:

由上图可知,资产负债率均居于百分之三十几,结合亚马逊和京东的财报对比可知,阿里巴巴的资产负债率远远低于亚马逊和京东,也就是阿里有较强的长期负债能力,资产的保账能力比较强,长期财务风险较低。当然,通过数据可知,饿了么被并购后,资产负债率有所上升,从38.72%上升到了40.28%,上升幅度很小,并且之后资产负债率处于平缓下降趋势,表明饿了么被并购对阿里巴巴的资产负债率其实没有较大影响,长期负债能力较为稳定。

3、盈利能力分析

盈利能力是指一個企业获取财富的能力,本文主要择取了销售毛利率和净资产收益率来权衡阿里巴巴并购前后的盈利能力变化情况,并与同行业可比企业进行简单对比。

(1)销售毛利率分析

由图可知,2017年年底到2018年底,阿里巴巴的销售毛利率几乎都高于亚马逊和京东,整体来看阿里巴巴的销售毛利率居于下跌趋向。下跌的原因主要有:第一,因为自主经营类新零售生意占比多,但其收入需扣除存货本钱,利润较少;其次,并购了低毛利企业,降低了公司整体利润率,用美团来估测饿了么的利润率,美团在2017年第四季度的综合毛利率为36%,外卖毛利率8%,而阿里巴巴去年同期的毛利率高达65%,饿了么的并表自然会使公司整体毛利率降低。[1]而在2020年第一季度,阿里巴巴销售毛利率再一次下降至低于亚马逊的销售毛利率,因为疫情期间大家都是买菜自己做菜,对餐饮行业造成了巨大损失,同时外卖行业也备受打击,饿了么主攻餐饮外卖,自然也受到了很大的冲击,使得阿里巴巴该季度销售毛利率的下跌。

(2)净资产收益率分析

由上图可知,阿里巴巴亚马逊和京东三大电商的净资产收益率均有较大波动,而且阿里巴巴在统计期内均经历了两次低谷期,之后一直到2020年第一季度均保持上升趋势,达到了23.65%。总体来看,阿里巴巴的净资产收益最高,且发展趋势优于亚马逊和京东;与此同时,阿里巴巴虽然在同一时点经历了同样了俩次低谷期,但总体来看均高于亚马逊和京东,且保持良好的增长趋势。阿里巴巴净资产收益率在统计期内出现的第一次低谷期是2018年第二季度,饿了么被并购也是那个时期,这说明,饿了么是在确定新零售战略之后并购的,在短期之内不便进行优质整合,加上一系列的跨行业并购活动,资源整合难度大,自由资本的盈利能力下跌。

4、营运能力分析

营运能力是指企业经营运营能力,本文采用流动资产周转率来权衡阿里巴巴并购饿了么前后营运能力状况。

由上图可知,阿里巴巴总资产的经营质量和利用效率低,存在一定的资金浪费。在阿里巴巴并购饿了么之后,有微小的提升。近两年阿里巴巴总资产周转率在年初即第一季度会偏低,在整个年度内呈上升趋势,分析可猜测阿里巴巴2018年第二季度这个指标的较小提升和并购饿了么没有直接联系。也就是饿了么在短期内获得收益的多少对阿里巴巴的资金运营效率没有什么直接影响。

三、研究结论

通过对并购动机和并购绩效深入的分析,了解到饿了么被并购对阿里的效应具有双向性。

(一)阿里巴巴并购饿了么的正效应

1、增加了收入来源

并购后,阿里获得了外卖市场,本地生活服务的营业收入一直保持增长趋势。

2、完善了新零售体系

阿里旗下的支付宝会因为饿了么逐渐占据比其他软件更多的市场份额。同时,阿里线下派送骑手不足的问题也被解决了。

(二)阿里巴巴并购饿了么的负效应

1、面临短期财务风险

通过对阿里巴巴并购饿了么前后的偿债能力分析,可以发现阿里巴巴虽然长期偿债能力几乎没有受到影响,但其现金并购饿了么这一大笔交易对现金流产生了很大影响。考虑到饿了么之后的发展状况,可能会增加阿里收购后的财务风险。

2、面临并购整合风险

通过对阿里并购饿了么前后的盈利能力和营运能力分析,发现阿里在短期之内难以进行优质整合,自由资本的获利能力下降。同时饿了么的管理领导团队产生变化,使后续战略布局方面的受限。

【参考文献】

[1] 牛娴如.基于“阿里巴巴”并购“饿了么”的并购绩效研究[D].安徽:安徽财经大学,2019.

作者简介:唐立(1998—),女,苗族,贵州省遵义市人,本科,安徽财经大学会计学院会计专业17级在读本科,研究方向:会计;

苏旻(2001—),女,汉族,安徽黄山人,本科,安徽财经大学行政管理专业2019级在读本科生,研究方向:行政管理。