“营改增”对水上运输业上市公司绩效影响的实证研究

2016-10-20李绍萍柳光明安琪

李绍萍 柳光明 安琪

摘要:本文结合水上运输业自身特点,通过建立模型,采用描述分析和回归分析的方法对“营改增”对水上运输业上市公司绩效的影响进行实证分析,结果显示“营改增”试点政策对水上运输业上市公司绩效产生了负面影响,并针对问题从政府和水上运输企业两个层面提出应对建议。

关键词:营改增 水上运输业 税收 绩效

自2012年1月1日上海交通运输业、部分现代服务业营改增试点开始,至2016年5月1日营业税项目全部改征增值税为止,“营改增”试点历时四年多,试点项目和试点地区都经历了陆续推进的过程。营业税最终退出历史舞台,增值税制度将更加科学规范。“营改增”是政府结构性减税的重要举措,有利于平衡第二产业与第三产业的税收负担,消除第三产业重复征税问题,进而推动国民经济健康协调发展。水上运输包括内河运输和海洋运输,是我国综合运输体系中的重要组成部分,并且正日益显示出巨大作用。税收属于水上运输业的主要外部成本,“营改增”必将对其生产运营产生一定的影响。因此,分析“营改增”对水上运输业的影响并提出具体完善建议,显得尤为必要。本文拟以水上运输业的上市公司为研究对象,结合企业的各项指标,分析“营改增”对水上运输业上市公司绩效的影响情况,针对实证结果提出完善水上运输业“营改增”的对策建议。

一、理论假设

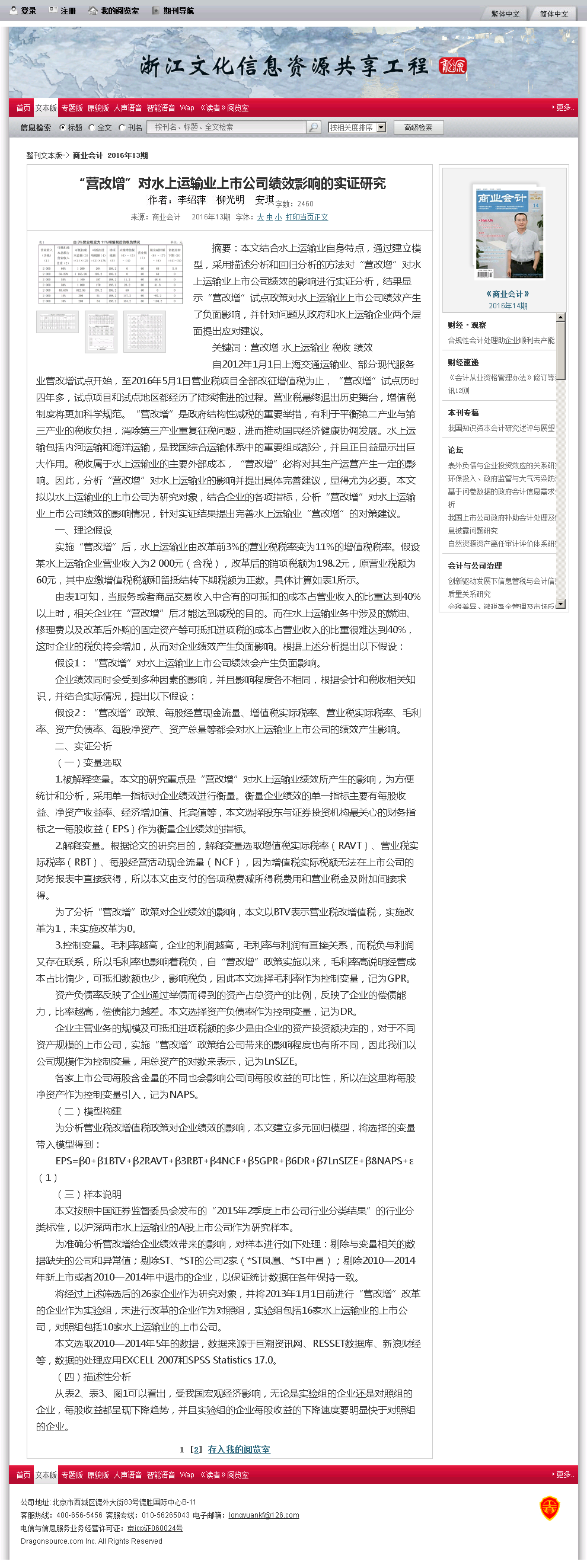

实施“营改增”后,水上运输业由改革前3%的营业税税率变为11%的增值税税率。假设某水上运输企业营业收入为2 000元(含税),改革后的销项税额为198.2元,原营业税额为60元,其中应缴增值税税额和留抵结转下期税额为正数。具体计算如表1所示。

由表1可知,当服务或者商品交易收入中含有的可抵扣的成本占营业收入的比重达到40%以上时,相关企业在“营改增”后才能达到减税的目的。而在水上运输业务中涉及的燃油、修理费以及改革后外购的固定资产等可抵扣进项税的成本占营业收入的比重很难达到40%,这时企业的税负将会增加,从而对企业绩效产生负面影响。根据上述分析提出以下假设:

假设1:“营改增”对水上运输业上市公司绩效会产生负面影响。

企业绩效同时会受到多种因素的影响,并且影响程度各不相同,根据会计和税收相关知识,并结合实际情况,提出以下假设:

假设2:“营改增”政策、每股经营现金流量、增值税实际税率、营业税实际税率、毛利率、资产负债率、每股净资产、资产总量等都会对水上运输业上市公司的绩效产生影响。

二、实证分析

(一)变量选取

1.被解释变量。本文的研究重点是“营改增”对水上运输业绩效所产生的影响,为方便统计和分析,采用单一指标对企业绩效进行衡量。衡量企业绩效的单一指标主要有每股收益、净资产收益率、经济增加值、托宾值等,本文选择股东与证券投资机构最关心的财务指标之一每股收益(EPS)作为衡量企业绩效的指标。

2.解释变量。根据论文的研究目的,解释变量选取增值税实际税率(RAVT)、营业税实际税率(RBT)、每股经营活动现金流量(NCF),因为增值税实际税额无法在上市公司的财务报表中直接获得,所以本文由支付的各项税费减所得税费用和营业税金及附加间接求得。

为了分析“营改增”政策对企业绩效的影响,本文以BTV表示营业税改增值税,实施改革为1,未实施改革为0。

3.控制变量。毛利率越高,企业的利润越高,毛利率与利润有直接关系,而税负与利润又存在联系,所以毛利率也影响着税负,自“营改增”政策实施以来,毛利率高说明经营成本占比偏少,可抵扣数额也少,影响税负,因此本文选择毛利率作为控制变量,记为GPR。

资产负债率反映了企业通过举债而得到的资产占总资产的比例,反映了企业的偿债能力,比率越高,偿债能力越差。本文选择资产负债率作为控制变量,记为DR。

企业主营业务的规模及可抵扣进项税额的多少是由企业的资产投资额决定的,对于不同资产规模的上市公司,实施“营改增”政策给公司带来的影响程度也有所不同,因此我们以公司规模作为控制变量,用总资产的对数来表示,记为LnSIZE。

各家上市公司每股含金量的不同也会影响公司间每股收益的可比性,所以在这里将每股净资产作为控制变量引入,记为NAPS。

(二)模型构建

为分析营业税改增值税政策对企业绩效的影响,本文建立多元回归模型,将选择的变量带入模型得到:

EPS=β0+β1BTV+β2RAVT+β3RBT+β4NCF+β5GPR+β6DR+β7LnSIZE+β8NAPS+ε (1)

(三)样本说明

本文按照中国证券监督委员会发布的“2015年2季度上市公司行业分类结果”的行业分类标准,以沪深两市水上运输业的A股上市公司作为研究样本。

为准确分析营改增给企业绩效带来的影响,对样本进行如下处理:剔除与变量相关的数据缺失的公司和异常值;剔除ST、*ST的公司2家(*ST凤凰、*ST中昌);剔除2010—2014年新上市或者2010—2014年中退市的企业,以保证统计数据在各年保持一致。

将经过上述筛选后的26家企业作为研究对象,并将2013年1月1日前进行“营改增”改革的企业作为实验组,未进行改革的企业作为对照组,实验组包括16家水上运输业的上市公司,对照组包括10家水上运输业的上市公司。

本文选取2010—2014年5年的数据,数据来源于巨潮资讯网、RESSET数据库、新浪财经等,数据的处理应用EXCELL 2007和SPSS Statistics 17.0。

(四)描述性分析

从表2、表3、图1可以看出,受我国宏观经济影响,无论是实验组的企业还是对照组的企业,每股收益都呈现下降趋势,并且实验组的企业每股收益的下降速度要明显快于对照组的企业。

摘要:本文结合实例就不同销售方式的会计处理提出自己的见解,并且合理、正确计算增值税应纳税额。

关键词:促销 会计处理

一、购物送物

例:某服装品牌夏末推出了服装“买一赠一”活动,购买一件正价服饰,就可以获赠一件小于其价格的服饰。增值税税率为17%。某顾客购买了一件200元的上衣A,此上衣进价为100元,并获赠了一件标价100元的T恤B,进价为30元。

解析:按照国税函[2008]875号规定:企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项销售收入。

1.会计处理。

借:库存现金 200.00

贷:主营业务收入——A (170.94×200/300)113.96

主营业务收入——B (170.94×100/300)56.98

应交税费——应交增值税(销项税额) 29.06

借:主营业务成本 130

贷:库存商品——A 100

库存商品——B 30

2.开票处理。需将销售货物和随同销售赠送的货物品名、数量以及按各项商品公允价值的比例分摊确认的价格(折扣价格)和销售价格在同一发票上注明。A的销售价格为200元,折扣价格为113.96元,B的销售价格100元,折扣价格56.98元。否则税务机关将认定该行为为无偿赠送行为,需要视同销售缴纳增值税。

二、购物送券

购物赠券是商家为了吸引顾客,在顾客购买指定价格的商品以后,赠送一定数额的购物券,顾客可以在下次购物时使用此购物券抵减相应数额的现金,也称代金券,但此购物券必须在指定的期限内使用。

例2:接上例,购物满200元送50元代金券,次日,客户使用50元代金券,50元现金购买进价30元,售价为100元的商品。有三种处理方法:

1.发放代金券做备查处理,使用代金券时注销代金券,即代金券丝毫不影响税收。

(1)只确认正常销售,发放代金券只做备查记录。

借:库存现金 200.00

贷:主营业务收入 170.94

贷:应交税费——应交增值税(销项税额) 29.06

借:主营业务成本 100

贷:库存商品 100

(2)收回代金券,做注销处理。

借:库存现金 50.00

贷:主营业务收入 42.73

应交税费——应交增值税(销项税额)7.27

借:主营业务成本 30

贷:库存商品 30

2.送赠券销售其实质是降价销售,应将归属赠券的货款计入“递延收益”,使用赠券时再由“递延收益”转入“主营业务收入”。

借:库存现金 200.00

贷:主营业务收入 113.68

应交税费——应交增值税(销项税额) 36.32

递延收益 50.00

开票处理:备注赠送代金券。

借:递延收益 50.00

库存现金 50.00

贷:主营业务收入 85.47

应交税费——应交增值税(销项税额) 14.53

3.送赠券意味着企业未来经济利益的减少,认为是企业的一项负债,发放代金券时计入“预计负债”,使用代金券时将其转入“主营业务收入”。

(1)发放赠券:

借:销售费用 50

贷:预计负债——购物赠券 50

(2)使用赠券:

借:库存现金 50.00

预计负债 50.00

贷:主营业务收入 85.47

应交税费——应交增值税(销项税额) 14.53

三种方式下,第一种方式销项税额为36.33元,第二种方式销售税额为50.85元,第三种方式销项税额为14.53元。

三、充值购物

先花钱买购物卡(或充值购物卡),再消费。比如先充值300元,再消费100元。

借:库存现金 300

贷:其他应付款——购物卡 300

借:其他应付款 100.00

贷:主营业务收入 85.47

应交税费——应交增值税(销项税额)14.53

四、购物送积分

商家为鼓励顾客消费,规定每消费1元,送积分1分,累计1 000分,送现金10元,即购买价值为100元的商品,只需要90元。相当于现金折扣销售。

借:库存现金 90.00

销售费用 10.00

贷:主营业务收入 85.47

应交税费——应交增值税(销项税额) 14.53

五、 购物折扣销售

折扣销售是指商家为了达到促销目的,对消费者欲购买的物品提供相应的折扣,主要包括会员折扣、限时销售、降价销售、买满减现金等方式。即购买价值为100元的商品,现9折(90元)销售,且折扣后的金额和原金额反映在一张发票上。故按90元计征增值税。

借:库存现金 90.00

贷:主营业务收入 76.92

应交税费——应交增值税(销项税额)13.08

六、 购物抽奖

购物送抽奖券,公司对累积消费达到一定额度的顾客,给予额外抽奖机会。

如公司对顾客赠送抽奖券,将抽取其中的2名消费者赠送价值2万元的韩国游。《增值税暂行条例实施细则》规定,单位将购进的货物无偿赠送他人,视同销售货物,所以公司支付的旅游费用视同销售,计提销项税金。对中奖的顾客来说,韩国游属于“偶然所得”,应缴个人所得税,由公司代扣代缴。