R&D投入、CEO海外经历与企业创新能力研究

2020-08-10曹济民

曹济民

摘 要:本文以2008—2018年A股上市公司非平行面板数据为研究样本,基于理论分析和研究假设,运用OLS回归分析和固定效应模型方法,实证检验CEO海外经历在R&D投入与企业创新能力关系的调节作用。研究结果表明:R&D投入显著促进企业创新能力提升,而且CEO海外经历能提高企业R&D投入和创新能力;同时CEO拥有海外留学和工作经历与R&D投入交互作用对企业创新能力起到促进作用;国有企业和非国有企业在R&D投入對企业创新能力方面不存在显著差别。拓展性研究发现:企业拥有海外留学经历的CEO时,R&D对创新能力提升效应更明显。本文试图说明我国企业创新能力有待进一步提高,人力资本需要发挥重要作用;本研究为我国R&D投入与创新能力提供经验数据支持。

关键词:R&D投入 创新能力 CEO海外经历 调节作用

中图分类号:F279.21 文献标识码:A 文章编号:2096-0298(2020)08(a)-08

1 引言

改革开放以来,我国经济实现快速发展,迅速成长为世界制造大国。但是一直以来我们都面临着大而不强的局面,在关键技术领域缺乏核心竞争力。然而,随着经济不断发展,科技创新能力逐渐得到提升,为了推动创新能力的提高,促进经济高质量发展,2012年我国提出创新驱动发展战略,并且上升为国家战略的一部分。创新是国家经济高质量发展的不竭动力和源泉,成为国家竞争的核心力量,经济发展离不开创新能力进步。因此,如何提升我国创新能力,推动经济转型升级成为学术界和实践界的重点课题。

众所周知,创新能力的发展离不开R&D的投入。但是由于我国R&D投入占国民经济比重一直处于弱势,导致我国创新能力不能得到有效提升。研究发现,1995—2016年从绝对数来讲,我国R&D投入数量一直在不断上升,但是显著低于美国和日本。随着2008年我国《高新技术企业认定管理工作指引》出台,我国R&D的投入量首次超越美国,随后我国R&D的投入数量不断增加并且远远高于美国[1];从相对数来看,我国R&D投入占GDP比重从1995年0.57%到2008年1.44%,再到2012年上升到1.66%,直到2016年上升到2.11%,总体来看我国研发投入呈不断上升趋势,而日本的R&D投入一直处于上升趋势并且R&D所占比重较高,美国则一直保持相对稳定的2.5%左右[2](图1);从世界整体范围来看,我国R&D的投入相对处于弱势状态。由此可以看出,我国企业在R&D投入方面还有待进一步提升。创新能力重要地位要求企业不断提高R&D的投入比重(解维敏,唐清泉,2011)[3]。然而,R&D投入的增加能否真正带来企业创新能力的提高也是值得思考的问题。

R&D投入受到诸多因素的影响,正如李春涛,宋敏(2010)研究发现CEO激励作用影响企业R&D投入[4],吴延兵,刘霞辉(2009)认为企业法人、总经理、员工三层面的人力资本会影响企业的研发行为[5],吴延兵(2009)研究表明企业规模、产权结构、销售收入都会对企业R&D投入产生重要影响[6];解维敏等(2009)表示我国政府R&D资助刺激了企业R&D支出[7]。企业创新能力的提高不仅需要企业增加R&D的投入,还需要政府R&D的支持。总体来看,R&D投入产出会受到公司治理因素的影响,故而正确处理好R&D的影响因素,发挥R&D的最大效用,从而提高企业创新能力显得尤为重要。

已有文献针对R&D投入与企业创新能力的研究大多聚焦在CEO激励机制、CEO特征(年龄、性别、任期)、高管薪酬差距、产权性质、政府补贴等方面,尚未有文献回答CEO海外经历背景对R&D投入的影响,而且鲜有文献研究R&D投入对企业创新能力的影响,且多集中于R&D对公司绩效研究。本文在现有文献基础上,试图研究R&D投入对企业创新能力作用,进一步分析CEO海外经历能否对R&D投入发挥调节作用,提升企业创新能力。

综上所述,纵观已有研究文献,基于对CEO人力资本特征、R&D投入及企业创新能力的研究,以CEO海外经历为研究视角,剖析CEO海外经历在R&D投入和企业创新能力之间的桥梁作用,研究CEO海外经历对企业创新能力的调节效应。本文的贡献主要体现在以下两方面:(1)将R&D投入与企业创新能力的研究中加入CEO海外经历变量,丰富了以往研究视角,考察人力资本在企业创新能力提升过程中所发挥作用。(2)通过检验R&D投入与企业创新能力揭示我国企业在R&D投入和创新过程中存在的问题,为其提供经验数据支持。

2 文献综述与理论假设

2.1 R&D投入与企业创新能力

R&D投入为企业创新能力提高注入血液和动力。随着我国政府“大众创业,万众创新”政策提出,R&D投入与创新能力的研究逐渐成为热点话题。现有文献针对研发投入主要表现在影响因素和经济效果两个方面。首先,人力资本对公司绩效影响能够通过R&D投入的中介传导机制发挥作用(朱焱,张孟昌,2013)[8]。因此,人力资本和R&D的投入同时影响公司绩效;而且R&D支出结构对企业绩效产生的影响不尽相同,虽然研究阶段和开发阶段支出能够促进公司绩效,但是研究阶段支出效应略大于开发阶段效应(潘雄锋等,2019)[9]。其次,还有研究表明,R&D投入会对企业创新绩效产生作用,丘东等(2016)发现政府和企业作为R&D投入的不同主体均实现了创新绩效的提高[10]。在企业吸收能力和地理区域不同情况下,R&D投入的国际化提高中国企业创新绩效(何爱等,2018)[11]。与此同时,R&D投入提升了企业价值,现金流的不确定性加剧了这种效应(崔也光等,2019)[12]。但是,也有学者发现,R&D投入与企业创新绩效具有复杂的关系,戴小勇,成力为(2013)实证得出结论表明R&D投入与企业创新绩效呈“U”型关系,只有R&D投入在合理的区间内,企业创新绩效作用明显[13];当研究研发投入在提高公司绩效方面具有滞后性时,内部控制则会发挥“雪中送炭”和“锦上添花”效应(孙自愿等,2019)[14]。

研发投入在产生经济后果的同时也会受到其他因素影响,公司外部影响因素,诸如产业政策支持有助于引导市场资金扶持企业,促进企业技术创新进步(谭劲松等,2017)[15],“营改增”税收政策的影响下,R&D投入的增加,有利于企业创新产出(邹洋等,2019)[16]。张凯强(2019)认为我国财政支出结构影响企业研发投入,其中生产性支出抑制R&D投入,结果导致企业创新能力的下降[17]。侯世英,宋良荣(2019)发现财政补贴在企业生命周期中提高企业研发创新能力[18]。而公司治理内部股权集中度和高管持股具有“U”型关系,只有维持在一个稳定平衡点才会对R&D产生最大程度的激励作用(唐建荣,李晴,2019)[19]。

综上所述,研发投入不仅对企业创新能力的提升具有不可忽视的作用,同时也会受到公司内外部因素作用,间接影响企业创新能力提升。基于此,本文提出假设1。

H1:其他条件不变情况下,R&D投入增加能提高公司创新能力。

2.2 CEO海外经历、研发投入与企业创新能力

CEO作为企业经营管理活动的决策者,在企业研发投入方面发挥决定性作用。尽管CEO任期越长,相关管理经验更加丰富,为了公司长远发展,更容易增加研发投入,但是,管理层报酬激励在长期内对R&D投入不会产生显著作用(唐清泉,甄丽明,2008)[20]。然而,男性CEO倾向于增加研发投入促进企业创新,不仅如此,宋岩等(2019)利用门槛面板数据发现CEO自信程度提高企業R&D投入[21]。另外,CEO结构性权力会降低研发投入对公司绩效的正向作用(刘建民,周爽,2018)[22]。现有文献针对CEO与研发投入研究主要集中在CEO的权力特征、CEO年龄、性别、任期及CEO的自信程度等。但是,根据高阶梯队理论,高管团队成员的人力资本异质性不仅体现在权力、年龄、性别、任期等,特别是近年来,越来越多的学者开始关注高管团队海外经验、教育背景、专业背景等,在公司治理和企业创新绩效方面发挥作用。杨林等(2018)认为高管团队海外经验作为一种特殊类型资源,其职能经验和行业经验加强研发投入力度,进而提高企业创新绩效[23]。王曦若,迟巍(2018)认识到高管团队的教育水平异质性有助于推动企业创新投入提高[24]。夏惠娟等(2017)研究结果表明技术背景的高管更注重对研发投入;史晋川,刘萌(2019)研究海外经历高管能够降低媒体关注对研发投入负面影响[25]。此外,基于“锦标赛”理论和“社会比较”理论,高管团队薪酬差距显著提高公司研发投入(钟熙等,2019),并且高管团队重组特别是CEO的变更会给高管薪酬差距与研发投入关系带来负向作用[26]。

已有文献关于CEO海外经历与研发投入的关系屈指可数,本文在分析梳理CEO特征和高管团队的异质性文献基础上,认为CEO海外经历对研发投入产生显著正向作用。具体原因如下:已有研究指出,国际人才回流增加流入国人才资本存量,无论从国家特征还是从企业特征层面来讲,人才回流提高企业研发投入,提高国家科技创新能力。因而拥有海外经历的CEO具备先进的管理思想,受到西方文化的熏陶,在企业研发投入上能够产生积极正面效应。有海外经历的CEO加入后,有助于提高公司的创新绩效,从而增加企业研发投入。魏浩等(2018)实证结果揭示了国际人才回流对中国企业研发具有显著促进作用[27]。显然,海外经历的CEO能够使企业增加研发投入,最终提高企业创新能力。

另外,根据资源依赖理论,海外经历的高管作为一种稀缺的不可替代的人力资本,对于企业研发和创新尤为重要。研究表明,海归人才回流在增加人力资本存量的同时技术外溢效应十分明显,促进企业技术发展(李平,许家云,2011)[28],有利于促进我国科技研发水平的提高。而且海外经历的高管能够接触国外先进的技术,并将其运用到我国企业中,推动我国企业技术研发投入和创新能力。综上,本文提出假设2。

H2:其他条件不变情况下,CEO海外经历提高公司R&D投入。

海外经历的董事会成员作为一种创新型人才,不断提高公司治理水平,改善公司治理能力(刘柏等,2017)[29]。CEO海外经历不仅能提高公司投资效率(代昀昊,孔东民,2017)[30],而且能够提升公司经营绩效(许秀梅,2017)[31]和创新绩效(黄婷,葛玉辉,2018)[32]。黄国良等(2016)研究发现高管海外经历能够优化企业资本结构[33],而企业创新能力的提升依靠研发投入增加,在研发阶段,企业资本结构倾向于投入大量资本,必然会增强企业创新能力。人力资本作为公司发展过程中不可替代性资源,影响公司技术资本的发展,拥有海外经历CEO经过专业的学习和训练能够推进技术资本的进步,因此,技术资本发展变化取决于人力资本。从本质上讲,企业创新能力的发展依赖于人力资本。于茂荐(2016)指出专用性人力资本在企业创新性上占据绝对优势,通过赋予专用性人力资本的激励措施可以更好地发挥专用性人力资本效能[34]。鉴于此,我们发现CEO海外经历作为人力资本的一种表现形式,无论在企业创新还是公司治理绩效等方面都显得尤为重要。由此,本文提出假设3。

H3:其他条件不变情况下,CEO海外经历提高企业创新能力。

由于我国资本市场存在不同所有制企业类型,企业创新能力的必然在不同类型企业中表现有所差别。吴延兵(2012)分析认为国有企业在研发投入、创新能力方面缺乏竞争力,而民营企业和外资企业在创新能力上具有显著优势[35],而且基于剩余索取权和剩余控制权存在不一致现象,导致国有企业生产效率损失,从而降低国有企业的创新效率(吴延兵,2012)[36]。解维敏(2012)研究发现在财政分权和晋升激励制度背景下,政府干预抑制企业研发投入动机,给企业创新能力带来消极影响[37]。但是,当前国有企业混合所有制改革背景下,混合所有制促进国有企业研发投入(解维敏,2019)[38],罗福凯等(2019)研究表明股权混合有利于企业研发投资,在一定程度上充当企业创新的“润滑剂”,成为推动企业技术创新动力[39]。并且吴延兵(2009)利用中国工业面板数据研究发现,国有产权能够提升R&D的投入。因此,在国有企业掌握大量人力资本和资源情况下,能够聚集优秀的人财物,伴随着国有企业改革释放动能,企业创新能力得到有效提升。鉴于已有文献研究和我国当前国有企业改革的背景,本文提出假设4。

H4:其他条件不变情况下,国有企业中R&D投入能显著提高企业创新能力。

3 研究设计

3.1 样本选择

本文以我国A股上市公司2008—2018年非平行面板数据为研究样本,样本数均来自国泰安数据库,其中CEO海外经历数据经过EXCEL筛选处理。剔除所有金融类上市公司、ST*上市公司,删除样本缺漏值,最终得到11038个观测值,本文对所有连续变量离群值对数化并在1%水平上进行缩尾处理。

3.2 变量定义

本文借鉴解维敏,唐清泉(2011)和朱焱,张孟昌(2013)做法,被解释变量选择托宾Q值作为企业创新能力的衡量指标。基于我国2016年《高新技术企业认定管理办法》规定,企业创新能力主要从知识产权、科技成果转化能力、研究开发组织管理水平、企业成长性四项指标进行评价,而托宾Q值作为衡量企业成长性的重要指标,托宾Q值越高,代表公司的成长性越好,企业的盈利能力越强,公司价值越高。相较于其他三个衡量创新能力指标,成长性指标更容易获得。

参考目前已有文献关于研发投入的衡量主要包含两个指标,研发投入占营业收入比重和研发人员所占比例。借鉴解维敏(2019)做法,本文解释变量采用研发投入占营业收入比重,稳健性检验采用研发人员所占比例。

调节变量借鉴代昀昊,孔东民(2017)做法;根据CEO海外特征将海外经历划分为海外留学经历和海外工作经历及海外留学和工作三种背景。其中,海外留学经历的CEO定义为1,海外工作经历CEO定义为2,同时具有海外留学和海外工作经历的CEO定义为3。

借鉴侯世英,宋良荣(2019)、解维敏,唐清泉,陆姗姗(2009)控制变量主要选择公司规模Size,选取年末总资产自然对数;资产负债率Lev,负债与资产比例;营业收入现金净含量Cash;第一大股东持股比Top;董事长总经理两职合一Du;产权性质SOE,根据产权性质不同,将企业分为两大类型:国有企业民非国有企业。本文涉及的行业根据2012版证监会行业分类办法进行分类,共涉及2371家公司。

3.3 模型设计

本文运用STATA11软件对CEO海外经历、研发投入与创新能力进行检验,借鉴已有×××研究,构建OLS回归模型,建立两个回归方程检验假设,其中方程(1)检验R&D投入对企业创新能力的影响;方程(2)检验海外经历对研发投入影响;方程(3)检验海外经历作为中介效应调节R&D投入对企业创新能力的影响。模型如下:

其中R&D代表研发投入,Oversea代表CEO海外经历,Controls代表控制变量,控制行业和年度效应,ε代表误差项。

4 实证分析

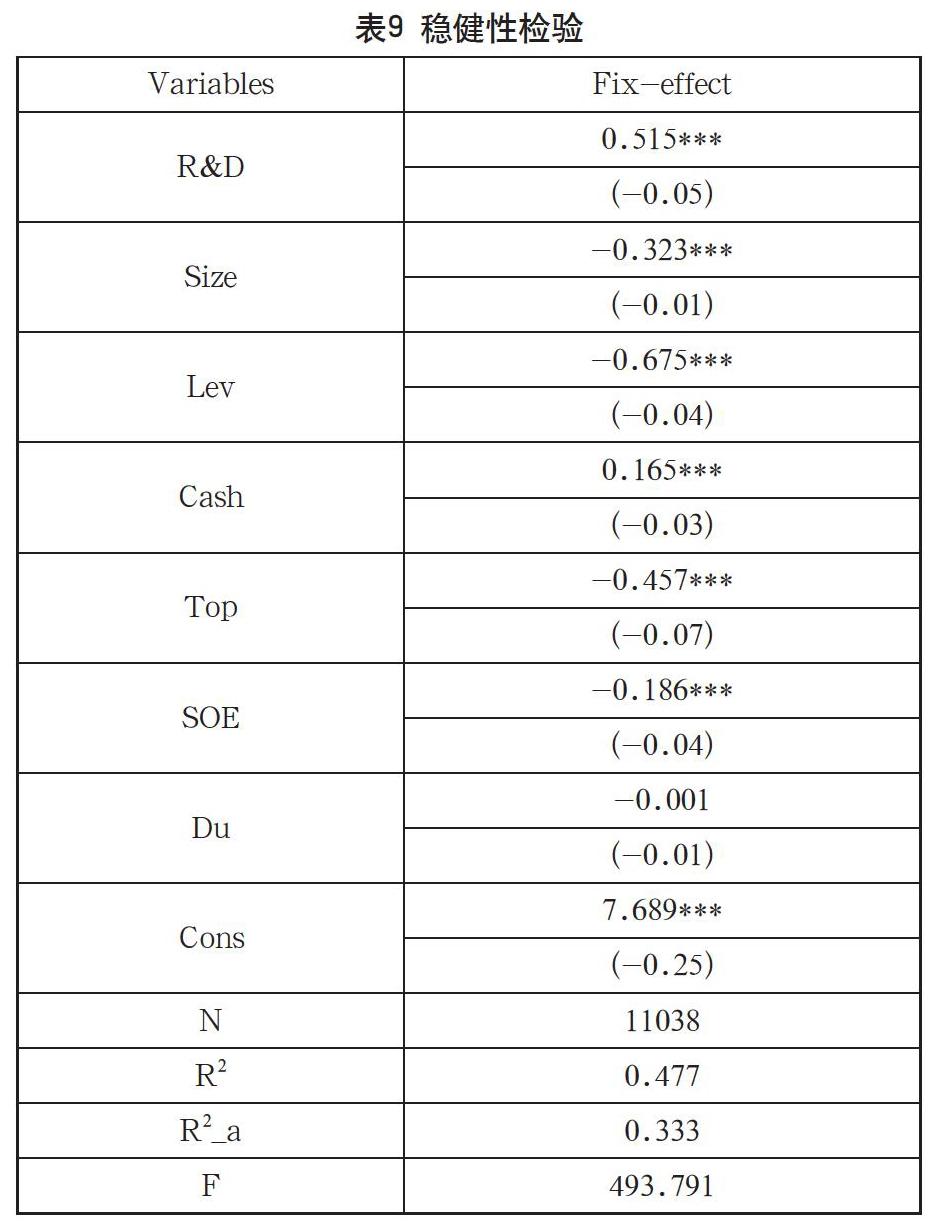

本文在理论分析和研究假设基础上,实证检验基于海外经历调节作用,R&D投入与企业创新能力的关系。首先,利用样本数据进行统计特征和相关性分析;其次,采用OLS方法检验R&D与企业创新能力关系,分析不同所有制下国有企业和非国有企业差异;最后为了检验本文结论可靠性,采用固定效应模型进行稳健性检验和拓展性研究。

4.1 描述性统计

表2报告主要变量的统计特征。结果显示托宾Q均值为0.67,中位数0.71,表明我国企业创新能力还处于较低水平。研发投入的均值为0.04,中位数0.03,很显然我国企业研发投入占营业收入比重少,企业不重视研发投入。

4.2 相关性分析

表3报告变量的相关性结果。从中可以看出,R&D与企业创新能力具有显著正相关关系;海外经历与企业创新能力呈现显著正相关。说明海外经历与R&D同时影响企业创新能力的提高。

本文经过异方差和多重共线性检验表明,研究样本数据存在同方差假设,而且变量间不存在共线性问题。以下部分展示采用OLS回归结果。

4.3 回归分析

表4报告R&D投入与企业创新能力之间关系结果。从中可以发现,R&D的系数为7.192,R2为0.138,F值为1764.93,而且能够通过1%水平显著性检验,说明R&D投入能够对企业创新能力产生显著正向影响,研发投入越高,企业创新能力越强。加入控制变量后发现,R&D投入与企业创新能力仍然具有显著正向作用,但是R&D的系数明显降低,为1.140,F值为312.574,R2为0.715。从控制变量中发现,公司规模与企业创新能力具有显著负相关关系,说明公司规模越大并不会带来创新能力的提升。资产负债率与企业创新能力具有显著负相关关系,说明公司资产负债率的上升导致企业创新能力下降。此外,营业收入现金净流量和第一大股东持股比例均与企业创新能力具有显著正向作用。两职合一不会对企业创新能力产生显著影响。

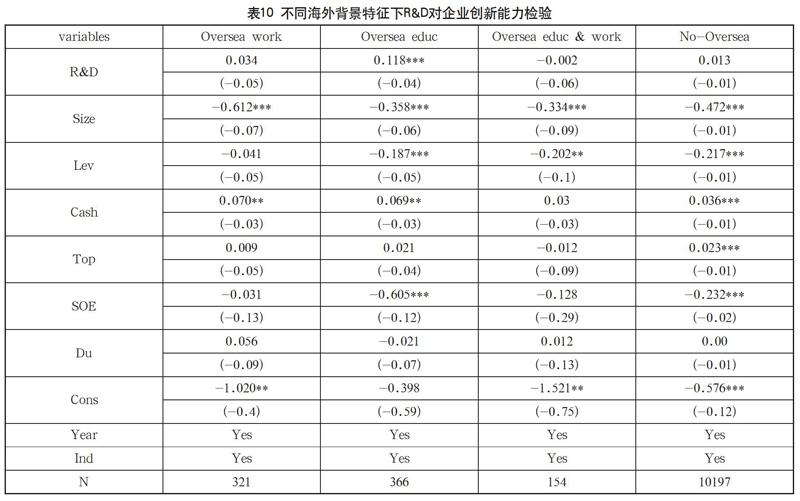

表5反映了海外经历与企业创新能力之间关系。可以发现,CEO海外经历与企业创新能力具有显著正向作用,表明CEO海外经历能够提高企业创新能力,而且通过1%显著性水平检验。进一步区分CEO海外经历背景发现,CEO海外留学经历与企业创新能力在1%水平具有显著正相关关系,表明CEO海外留学经历能够提高企业创新能力。同时,CEO没有海外经历背景与企业创新绩效就具有显著负相关关系,说明不具有海外经历背景CEO可能会降低企业的創新能力。公司规模、资产负债率、产权性质均与企业创新能力呈现显著负向作用。营业收入现金净流量和第一大股东持股比例与企业创新能力具有显著正向作用。两职合一没有产生显著关系。

表6报告CEO海外经历与R&D投入之间关系检验结果。表中可知,CEO海外经历系数为0.005,R2为0.427,F值为92.838,表明CEO海外经历与研发投入具有显著正向作用,CEO海外经历越丰富,企业研发投入越多。控制变量结果显示,公司规模、资产负债率、第一大股东持股比例、产权性质与研发投入产生负相关关系。经过上述分析说明海外经历不仅能提高企业创新能力,还能增加企业研发投入。