新型城镇化发展的金融支持研究

——以江苏省为例

2020-08-10王紫红苏敏艳郑慧凌张娜娜

王紫红,苏敏艳,郑慧凌,张娜娜,高 山

(南京中医药大学 卫生经济管理学院,江苏南京210023)

一、引言

随着改革开放的日益深入,我国城镇化发展正进入新的发展阶段。2019年全国两会的召开更是为新型城镇化的发展提出了新的任务,如何建设以人为核心、质量为导向的新型城镇化体系成为关键。江苏省政府积极响应中央号召,在全面贯彻大会精神的基础上,制定了《江苏省城镇体系规划(2014—2030)》。就目前情况而言,江苏省城镇化发展率达到了67.7%,位居全国第五,已迈入城镇化发展的成熟阶段。

在江苏省城镇化建设成效明显的同时也存在了一些亟须解决的问题,其中最为主要的便是金融支持问题①。在推进新型城镇化建设的过程中,努力探索金融行业在各个方面的支持,对提升新型城镇化覆盖率具有重要的现实意义。

不少学者认为新型城镇化建设离不开金融支持。国外学者Stopher(1993)对金融支持城镇化基础设施进行了研究,他认为城市土地的投资会促进城镇化发展,金融机构通过满足土地投资的需求从而推动城市发展。国内学者余敏丽②等认为,在新型城镇化发展中金融可以推动产业的发展、环境的治理以及农民市民化的发展,极大程度地推动新型城镇化的深化。刘静③认为,金融支持可以通过资金、提高资本配置效率及优化产业结构三个方面的支持对新型城镇化的发展产生影响。陈耀龙④认为,加大农村农业的金融支持力度、完善农村金融市场服务体系能够进一步提高农村向城镇转化的速度。

因此,本文以江苏省为切入点,运用因子分析法、多元回归等分析方法,从金融市场发展规模及金融支持外部环境两个维度综合分析金融支持对江苏省新型城镇化发展水平的影响程度。并通过构建金融支持模型,探寻解决问题的突破口,为江苏省金融支持新型城镇化发展提供建议。

二、资料与方法

(一)资料来源

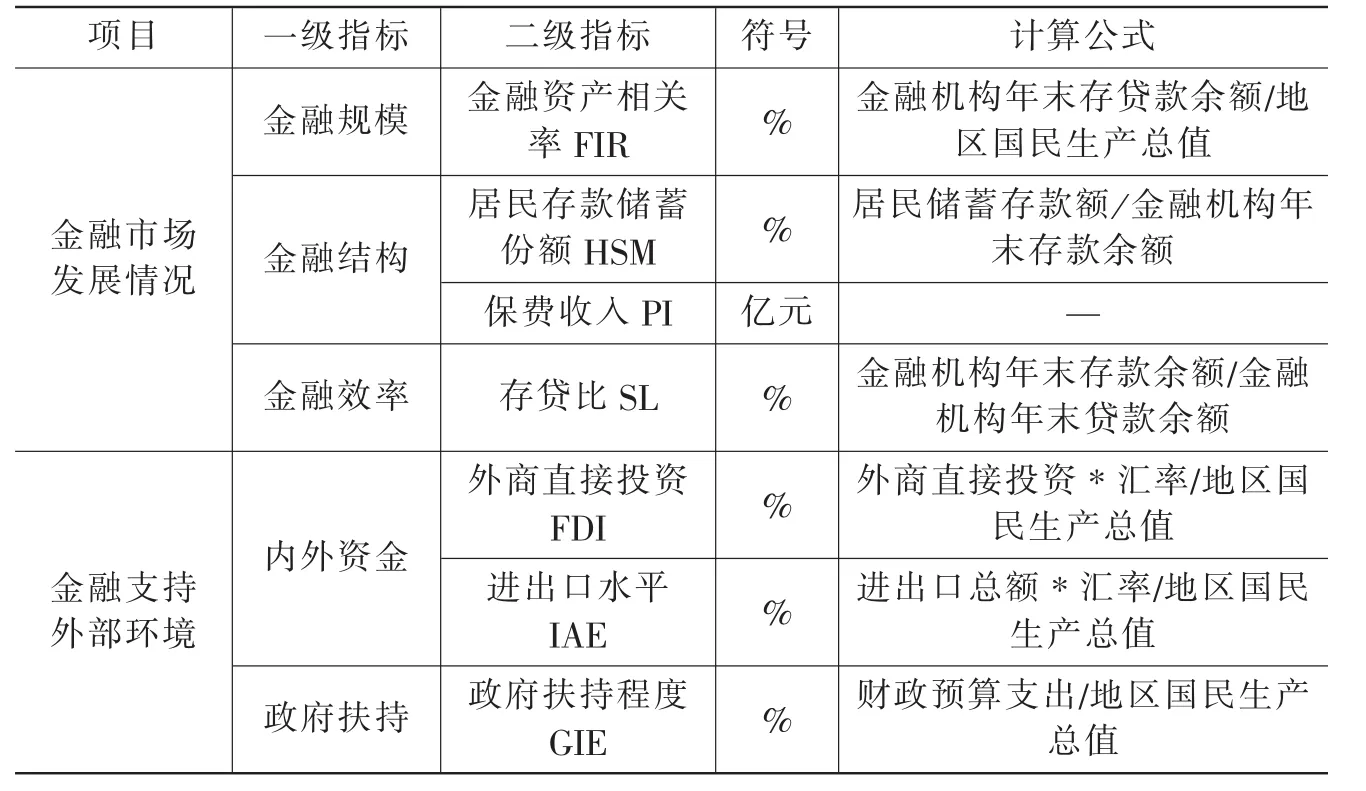

表1 金融支持指标

(二)研究方法

1.新型城镇化测度模型。因子分析法是用少数几个因子去描述多个指标或因素之间的联系,通过将相关性比较密切的几个变量归于同类,并将每一类变量组成一个因子,最终以较少的几个因子反映原资料大部分信息的一种方法。本文采用了因子分析法对6个新型城镇化定量指标进行了成分提取,预提取三个因子维度,以求得各指标对新型城镇化得分的影响情况,根据总方差解释表、因素载荷矩阵设置新型城镇化测度模型如式1所示。其中,F代表新型城镇化率综合得分,Xi代表总方差解释方差百分比,FACi_1代表每个维度标准正态变换后的因子得分。

2.金融支持模型。本文采用回归分析对样本数据进行参数估计,以评价金融支持各二级指标对新型城镇发展的影响程度。设置金融支持江苏省新型城镇化发展模型如式2所示。其中β0为常数项,β1至β7为各金融支持指标对江苏省新型城镇化的影响系数,i为随机扰动项。

三、研究结果

(一)新型城镇化测度模型

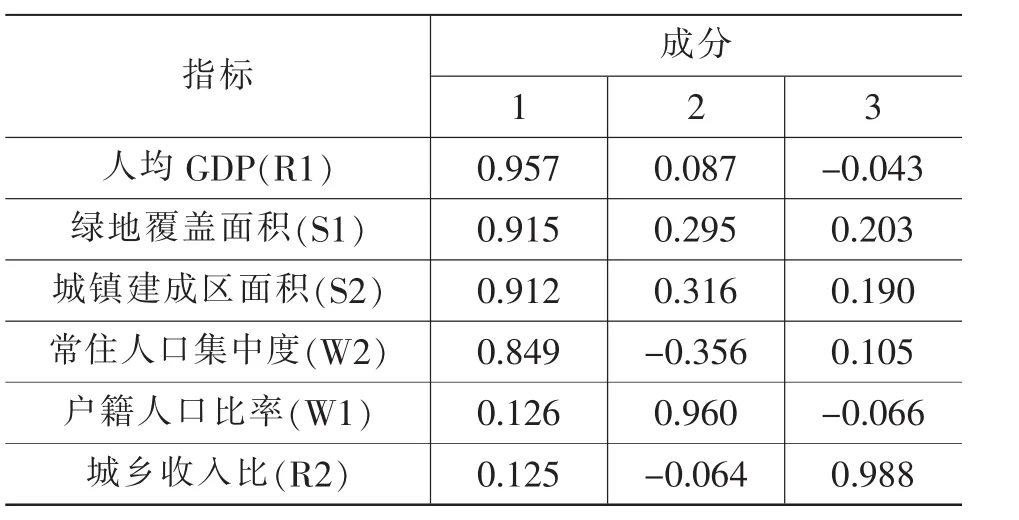

本文对新型城镇化的6个指标进行了主成分分析,并对所得结果进行旋转。KMO和Barlett球度检验结果如下:Bartlett检验显著性小于0.001且KMO值=0.696,因此认为数据可以进行因素分析。预提取3个因子维度的方差贡献率分别为55.643%、20.804%及17.834%,累计方差贡献率达到了94.281%,说明分析效果较为理想,可代表原有指标进行因子分析。如表2所示,新型城镇化的6个指标可由三个主成分因子表示:第一组承载了人均GDP(R1)、城镇建成区面积(S1)、绿地覆盖面积(S2)、常住人口集中度(W2)4个指标内容;第二组承载了户籍人口比率(W1)1个指标内容;第三组承载了城乡收入比(R2)1个指标的内容。

提取方法:主成分分析法;旋转方法:恺撒正态化最大方差法。

将贡献率及标准正态变换后的计算得到因子得分代入式1,得到表达式如式3所示。

表2 新型城镇化率指标成分矩阵

(二)金融支持模型

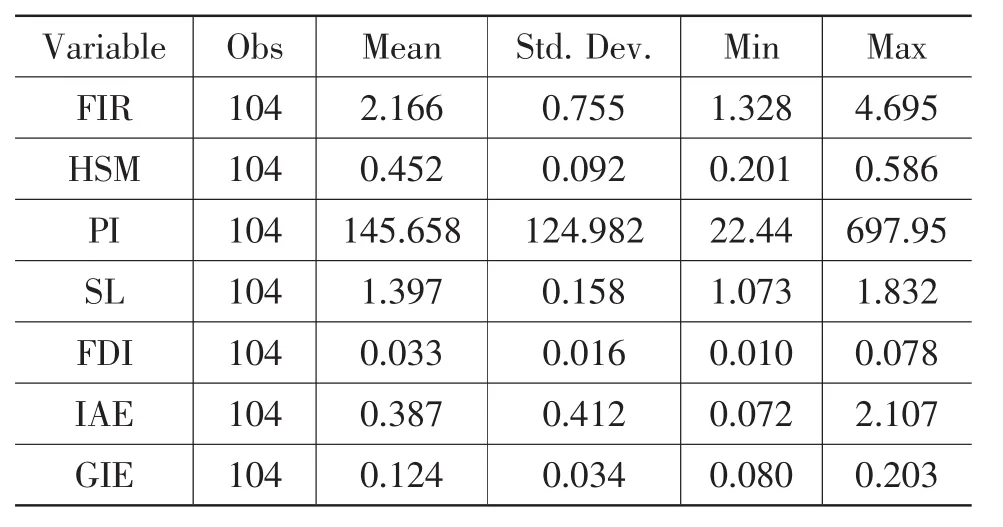

为验证金融对江苏省新型城镇化发展的影响程度,本文采用的实证样本包括了江苏省13个地级市,时间跨度为2010—2017,共计8年。变量的描述性统计如表3所示。其中,金融相关率(FIR)、保费收入(PI)、进出口水平(IAE)在不同地市级之间存在着显著差异。

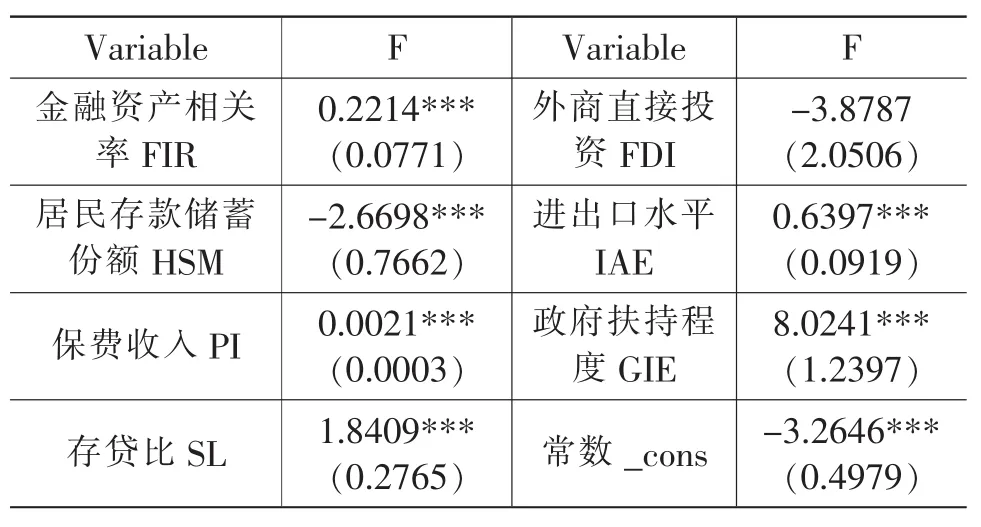

为更好地检验各金融支持指标对新型城镇化发展的支持作用,本文运用了Stata14.0软件对收集到的面板数据进行回归,回归结果如表4所示。结果显示该指标模型的 F=79.61,P 值 (Prob>F)=0.0000,说明模型整体上是非常显著的。模型修正的可决系数(Adj R-squared)=0.8423,说明模型的解释能力较好。为更好地验证数据的可靠性,本文还进行了共线性分析,结果显示Mean VIF=3.56<10,远小于合理值10,说明变量之间不存在多重共线性。

表3 金融支持指标描述性分析

表4 金融发展影响江苏省新型城镇化计量模型回归结果

由于金融支持外部环境指标外商直接投资(FDI)在3个统计性水平上都不显著,故分析时将该指标剔除。由金融支持模型参数估计结果可知:金融资产相关率FIR、保费收入PI、存贷比SL、进出口水平IAE、政府干预程度GIE与新型城镇化率综合得分F呈显著正相关,且每增加1单位都将使新型城镇化率综合指标增长0.2214、0.0021、1.8409、0.6397、8.0241个单位。而居民存款储蓄份额HSM与新型城镇化率综合得分F呈显著负相关,且HSM每增加一单位,F将减少2.6698个单位。

将各变量的估计系数代入式(2),得出的金融支持模型方程式为:

(2) 逆变器供电引入了开关频率处的电流谐波,开关频率附近的电流谐波产生的径向气隙磁密幅值虽然较小,但仍会产生较大的电磁振动和电磁噪声。对于样机而言,开关频率附近的0阶和8阶模态频率处会出现振动噪声峰值。

四、讨论

由实证分析可知,金融市场发展情况中的金融规模、金融效率和金融结构中的保费收入以及金融支持外部环境中的资金流动和政府支持都对新型城镇化发展起到了一定的正向支持作用。而金融结构中的居民存款储蓄份额是指标中唯一与新型城镇化率综合得分呈现负相关的变量。

(一)金融资产相关率的增长推动了江苏省新型城镇化的发展

金融资产相关率(FIR)估计系数显著为正,这表明江苏省各地级市金融资产规模的增加能够为新型城镇化的发展提供支持。金融资产规模不仅包括了江苏省金融市场的销售额,而且也涵盖了用户规模和销售规模,这就意味着金融资产规模影响着新型城镇化进程中资产的流通和资源的配置。即金融资产规模变大,新型城镇化过程投入的资金增多,大量新型金融产品不断涌现,通过实体经济流入生产部门的资金增多,从而进一步优化产业结构,加快农村城市化发展进程。

(二)保费收入的增长推动了江苏省新型城镇化的发展

实证数据显示,保费收入(PI)估计系数显著为正,这说明江苏省各地市级保费收入的增加能够为新型城镇化的发展提供支持。随着人们健康观念的转变,农村与城市居民对保险的需求日益增加。当前,保险主体日趋完善、保险收入增速较快,保险密度的增加、城镇养老保险及健康保险制度的完善,扩大了居民购买保险的需求,从而不断完善了农村金融市场结构,推动农村新型城镇化的发展。

(三)存贷比的增长推动了江苏省新型城镇化的发展

据实证分析结果可知,存贷比(SL)与对新型城镇化率综合得分(F)之间存在着显著的正向关系,这说明存贷比的增加能够充分拉动相应地区的新型城镇化率。由于存贷比是金融机构年末存款与年末贷款余额之比,通过数据分析可知,金融机构年末存款余额与年末贷款余额之间存在着正向关系,说明各金融机构贷款金额的增加在一定程度上可以促进存款金额的增加。各金融机构保持着一定的存贷款比率能够进一步优化资金的流动结构,避免产生资金结余或短缺从而影响经济发展、影响新型城镇化推进的情况。

(四)金融支持外部环境的优化推动了江苏省新型城镇化的发展

金融支持外部环境指标包括了外商直接投资(FDI)、进出口水平(IAE)和政府扶持程度(GIE)3个指标。由实证结果可知,外商直接投资(FDI)的估计系数并不显著,说明在总体样本中,FDI的高低并不会对新型城镇化的发展产生显著影响。进出口水平(IAE)的估计系数较为显著,说明进出口水平对新型城镇化的发展起到了一定的正向作用。进出口程度在一定程度上反映了该地区的资金流动效率,进出口总额增加说明该地区对外投资和外资引入度较高,从微观来看拉动了就业需求,进一步缓解了农村的滞留劳动力;从宏观来看在一定程度上促进了经济发展,通过进出口获得资金进行城镇规划及发展基础设施。政府扶持程度(GIE)的估计系数较为显著,说明政府扶持对新型城镇化的发展起到了一定的正向作用。政府预算支出的增加需要从规模和结构两个角度来进行考察,预算支出规模的增加,进一步促进资金的纵向流动,由省到区到镇再到村的纵向格局,充分带动了农村金融市场的发展;从结构角度而言,财政在教育、医疗卫生、社会保障和就业方面的支出也影响着城镇基础设施、政策制度、保障体系的建设,进一步完善了农村的预算支出结构。

(五)居民存款储蓄份额的增长影响了江苏省新型城镇化的发展

实证分析结果显示,居民存款储蓄份额(HSM)与新型城镇化率综合得分(F)之间存在着显著的负向关系,这说明居民存款储蓄份额的增加会在一定程度上抑制新型城镇化进程的推广。众所周知,拉动经济快速发展的“三驾马车”分别是消费、投资和出口,居民存款储蓄在市场份额中的占比越大,说明居民将资金大量的存储在银行的份额就越大,用于消费和投资的份额就越小。农村居民对理财产品及股票、证券的认知度不清晰,着重考虑资产安全性是导致农村居民储蓄份额增长的关键因素,只有在农村、乡镇地区普及金融产品、创新金融产品种类以更好地适应农村居民的需求,增加农村居民的消费与投资,才能更好地推进新型城镇化的发展进程。

五、建议

(一)扩大金融支持规模,加大金融资本投入

苏南、苏中和苏三个区域的经济发展情况、城镇化发展规模差距较大,因此需要克服地区差异,实现金融支持的双向流转。通过苏南地区大型企业与县域企业合作,利用自己的优势地位提高县域企业的综合竞争能力,形成共同参与的补偿与协调机制,以转换乡镇的剩余劳动力,解决乡镇失业和闲置人员的就业问题。同时在资源配置区域差异的问题上,不断加强金融辐射力度,促进要素流通。通过不断发展不同区域的金融要素市场,充分发扬发达县域的资源优势,对于苏中及苏北等欠发达县域,加强对其资源的流通及资金的聚集,扩大金融辐射以及聚集能力,以发达县域带动欠发达县域,扩大江苏省金融支持规模。

(二)完善地区保险制度,创新金融服务产品

江苏省大部分投保收入基本来源于各大保险业务,如财产险、寿险等,且大部分集中于寿险的投入。虽然这充分体现了江苏省城镇居民对于保险的关注程度正在日益提升,但仍需要不断拓宽保险业务,丰富金融产品种类。同时,加强宣传与推广,进一步提高苏南、苏中及苏北地区的保险业发展,为各县域居民提供保险支持,构建新型城镇化的城乡保险体系。另外,通过创新金融服务产品种类、广泛宣传和推广具有安全性、效益性的金融产品可以进一步拉动居民的投资与消费,推动新型城镇化的发展。

(三)完善金融结构,简化存贷款程序,构建多元化融资模式

通过引入创新融资模式,如BOT模式等,构建更加完善且多元化的融资模式,激发市场活力,促进江苏省新型城镇化的建设。值得关注的是城镇与乡村的经济发展在一定程度上受到金融机构存贷款的影响。乡镇企业起步时需要的大量资金,可以通过金融机构的中长期贷款来解决。虽大部分金融机构对于中长期贷款的发放极其严格,流程复杂且通过率较低,但乡镇相关金融机构可引入相应的信用评价体系,对于部分贷款信誉良好的企业减免相关烦琐流程的措施,提高金融服务效率。

(四)优化金融支持外部环境,促进资金流动和政府支持

金融支持同样受到了外部环境的影响。目前,政策设置尚未到位成为金融支持不能适应城镇化发展的一大因素。若政府对于金融资本市场的监控更加严格、提出有利于资金内外流动以及纵横向流动的优惠政策,会在一定程度上提高江苏省金融支持的影响度。同时优化扶持结构,以财政教育支出、医疗卫生支出、社会保障和就业支出构建财政预算支出体系,优化预算支出模式来完善乡镇基础设施建设,以此推动新型城镇化的发展。

注释:

①龙飞,曾晴,钟露潞.金融支持贵阳城镇化发展过程中存在的问题及对策研究[J].中国管理信息化,2019,(01):137-139.

②余敏丽.江苏新型城镇化建设中的金融支持研究[J].金融理论与教学,2017,(05):13-17.

③刘静.金融支持与新型城镇化互动发展的实证研究[D].青岛大学,2018.

④陈耀龙.金融支持郴州市新型城镇化建设的探究[J].当代经济,2018,(13):64-65.

⑤刘营军,张龙耀,毛文筠.新型城镇化进程中的金融支持影响研究——基于江苏省县域数据[J].现代金融,2017,(09):31-34.