普惠金融发展对居民收入差距缩小的影响

——基于江苏省2005—2017年时间序列数据的实证研究

2020-08-10施柯沁

施柯沁

(南京审计大学 金审学院金融与经济学院,江苏 南京210046)

改革开放以来,我国的经济发展取得了长足的进步,但收入差距问题却一直存在。根据国家统计局数据,自1994年以来,我国基尼系数一直高于国际警戒水平,且不同地区间居民收入差距和同一地区城乡收入差距都在不断扩大。收入差距过大会成为制约经济发展、影响社会稳定的重要因素,对此,党和国家高度重视。党的十七大把关注和改善民生写入政治报告,党和政府采取多项措施提高低收入群体收入水平,以期缩小收入差距。大力发展普惠金融就是扶持低收入群体发展经济提高收入的重要举措。“普惠金融”这一概念最早由联合国于2005年提出,我国也从2005年开始研究和建设“中国普惠金融体系”,2013年《中共中央关于全面深化改革若干重大问题的决定》中正式提出“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品”,国务院也于2015年出台了 《推进普惠金融发展规划(2016—2020年)》。随着普惠金融的发展,越来越多以往无法充分享受正规金融体系服务的弱势群体也能够获得相应投融资的渠道,享受享受现代金融服务,从而促进经济发展,提高收入水平。

发展普惠金融有利于增加居民收入,特别是有利于提高低收入群体的收入水平,缩小贫富差距,优化收入结构。本文选取了从“普惠金融”这一概念正式提出的2005年至2017年这12年间可获得的数据,基于前人尚未充分研究且数据较易获得的江苏省地区,分析普惠金融发展对居民收入差距缩小的影响。

一、基于时间序列数据的基础分析

(一)数据描述及来源

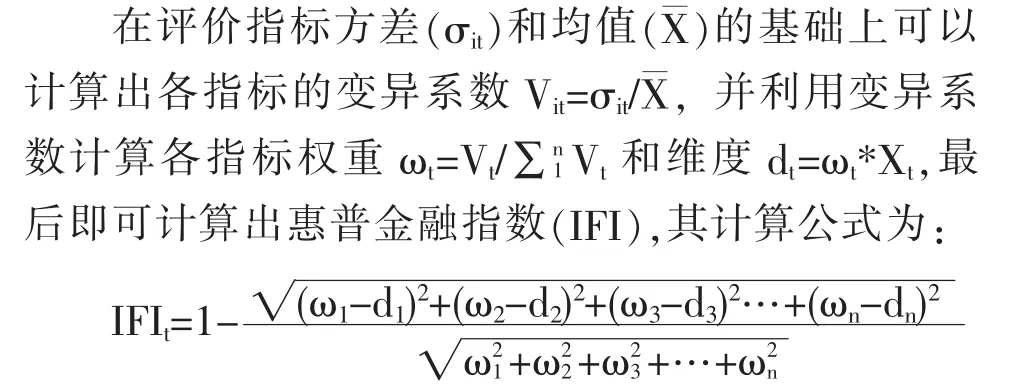

1.普惠金融指数(IFI)。本文采用计算普惠金融指数的方法基于Sarma(2010)中提出的变异系数测算法。首先计算出各年度各评价指标(Xit)的数值并对其进行标准化处理,其计算公式为X^it=[Xit-min(Xit)]/max(Xit)-min(Xit),本文选取的评价指标如表1所示,数据来源为江苏省统计年鉴、中国金融统计年鉴和区域金融运行报告。

表2列示了普惠金融指数计算结果,普惠金融指数越接近1,表示普惠金融发展水平越高。

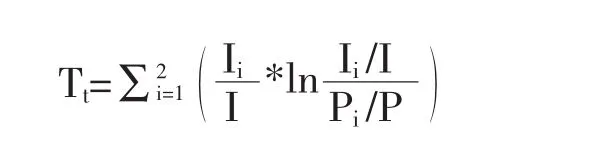

2.泰尔指数。泰尔指数是泰尔于1967年提出用于衡量个人或地区之间收入差距的指标,其计算公式为:

表1 惠普金融指数评价指标

年份 2005 2006 2007 2008 2009 2010 2011普惠金融指数 0.1876 0.3656 0.3964 0.4173 0.4654 0.4987 0.6228年份 2012 2013 2014 2015 2016 2017 …普惠金融指数 0.6494 0.7111 0.7917 0.9147 0.9843 0.9601 …

在本文中,上述公式中的T表示泰尔指数,i=1,2分别代表江苏省农村地区和城镇地区。Pi代表江苏省农村或城镇的人口数量,P=P1+P2,代表江苏省总人口。Ii代表江苏省农村居民或城镇居民的收入,I=I1+I2,代表江苏省居民的总收入,下标t表示时间序列数据中的各年份。根据江苏省统计年鉴各年数据,计算出2005—2017年江苏省各年度泰尔指数如表3所示。

表3 2005—2017年江苏省各年度泰尔指数

(二)2005—2017年江苏省普惠金融发展和收入差距变动趋势分析

由表2中的数据,自2005年“普惠金融”的概念正式提出以来,江苏省普惠金融发展水平呈现逐年递增的趋势,特别是2015年国务院出台普惠金融五年发展规划之后,江苏省普惠金融指数迈入了0.9的大关。

随着江苏省普惠金融体系的不断完善,省内居民收入差距也呈现出了先升后降的趋势。由表3可知,从2005年至2009年,江苏省的泰尔指数一直维持在较高的水平且在不断上升;在达到2009年的最高点之后稳步下降,2017年的数值已经到了国际公认收入差距过大的临界点以下。数据走势大致呈 “倒U型”结构,和 “库兹涅茨假说”(Kuznets curve)是一致的。即在普惠金融体系发展的初期,弱势群体获得金融服务的时间要滞后于富有人群,富有人群除享受正规金融服务之外还能获得普惠金融带来的渠道和资源,从而导致收入差距的扩大。但随着普惠金融的不断发展,弱势群体也能够享受普惠金融体系完善所带来的优势,获得相应的投融资渠道并带来收入差距的缩小。

二、普惠金融发展对收入差距缩小影响的实证分析

(一)模型构建

1.使用变量介绍

(1)工具变量。为了尽可能地降低内生性和逆向性对回归结果的影响,本模型采用了人与人之间的信任程度这一指标作为工具变量,数据来源为World Value Survey,部分年份数据缺失采用插值法填充。一方面,从工具变量的外生性来看,人与人之间的信任程度由个人主观发出,而收入差距是一种客观的存在,但金融市场参与者之间及参与者与金融机构之间信任与否却会影响个人对金融市场的参与度,从而对普惠金融的接受度造成影响。因此,人与人之间的信任程度无法对收入差距产生直接影响,但会通过普惠金融体系构建这一中介间接影响收入差距。另一方面,从工具变量的相关性来看,本文基于获得的数据对信任程度和普惠金融指数之间的关系做了回归分析 (显著性水平为5%),其结果如表4所示。由回归结果可知,人与人之间的信任程度与普惠金融指数之间有着显著的正向关系,即一个地区的信任程度越高,普惠金融体系越完善。因此,本模型选择人与人之间信任程度这一指标满足工具变量相关性和外生性的要求。

表4 人与人之间信任程度对普惠金融指数的影响

(2)控制变量。为了保证模型设置的完整及合理性,本模型选取了经济增长水平和人力资本这两个指标作为控制变量。其中,经济的增长显然会带来居民可支配收入不同程度的增加,从而影响收入差距。而人力资本通过衡量个人具有经济价值的知识、技能等,能够影响其收入及未来升职加薪的空间。由于人力资本较为抽象无法具体衡量,个人接受教育的程度又会在很大程度上影响其掌握的知识和技能,因此可以通过计算一个地区接受高等教育的人口数来衡量人力资本水平。控制变量具体的计算方法如表5所示,数据来源为江苏省统计年鉴。

表5 控制变量计算方法表

2.2SLS模型的构建:

其中,IFI为前文所计算的惠普金融指数,Z为工具变量,即人与人之间的信任程度,X为控制变量,下标t表示时间序列数据中的不同年份。ε为残差项且假设其服从正态分布,α0、α1、γ为模型系数。

其中,模型的被解释变量GAP为江苏省收入差距,解释变量IFI为前文所计算的惠普金融指数,X为控制变量,下标t表示时间序列数据中的不同年份。 ε 为残差项且假设其服从正态分布,β0、β1、γ 为模型系数,通过分析其大小和数值可以判断解释变量与被解释变量之间的关系。

(二)回归结果分析

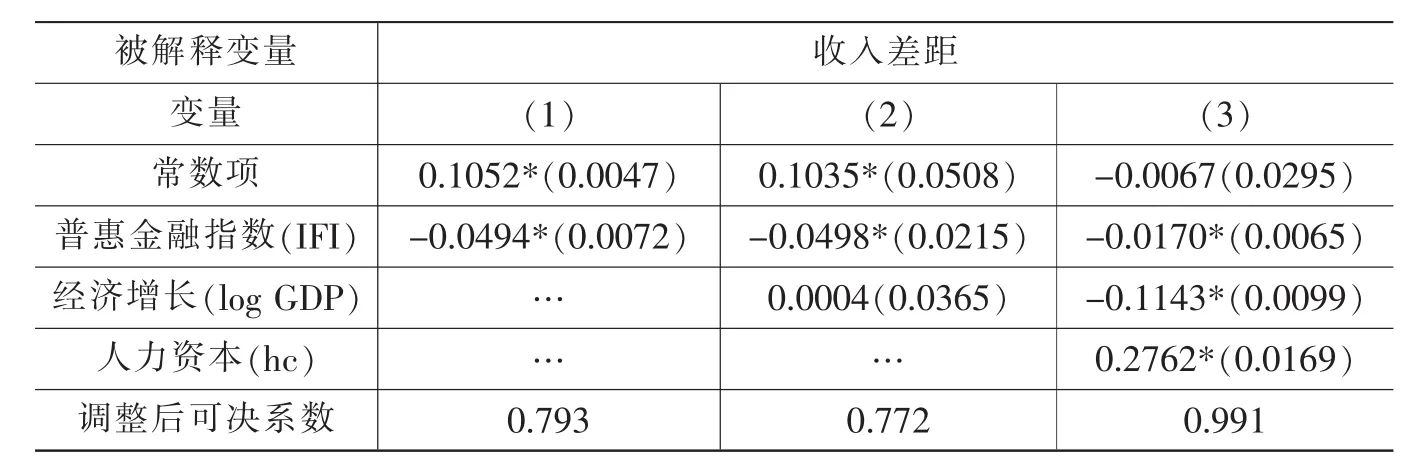

基于前文所构建的2SLS模型,回归结果如表6所示。

表6 普惠金融发展对收入差距的影响

由表6中数据可知,普惠金融指数与收入差距之间存在显著的负相关关系,即江苏省普惠金融水平每提高1%,该地区居民收入差距会缩小1.7%。因此,应当进一步发挥普惠金融对于缩小收入差距的作用,完善为弱势群体提供金融服务的渠道,增加金融机构的网点。同时丰富金融产品的多样性,解决中小企业融资难的问题,并进一步推进金融创新,提高居民闲置资金的使用效率。

三、结论与政策建议

(一)结论

金融发展对收入差距的影响已经成为当下研究的热点,“库茨涅兹”假说也被中外学者们广泛接受,本文在此基础之上的研究发现,首先,自2005年以来,江苏省普惠金融的发展水平呈逐年上升趋势,目前已经维持在较高水平。其次,从2005—2017年,江苏省收入差距水平大致呈“倒U型”。即在普惠金融发展的最初阶段,只有富有人群除享受正规金融服务之外还能享有金融福利,但随着普惠金融发展的不断深入,弱势群体也能够享受到普惠金融体系完善所带来的优势,获得相应的投融资渠道并带来收入差距的缩小。最后,普惠金融发展对收入差距有显著的负相关关系,随着普惠金融的不断发展,有利于缩小居民收入差距,保障民生,维护社会稳定。

(二)政策建议

基于前文得出的结论,可以得出如下的政策建议:

1.全面关注普惠金融发展过程中地理、人口和金融服务这三大维度指标。除了加快推进普惠金融基础设施建设,增加金融机构营业网点之外,还可以利用数字化技术,将自助设备与营业网点相结合,鼓励居民使用手机银行和网上银行,扩大金融机构提供服务的受众,让更多的弱势群体能够享受普惠金融发展带来的福利。进一步发挥互联网金融在满足大众化金融需求方面的作用。

2.引导金融机构明确市场定位,因地制宜地发展普惠金融。江苏省各省辖市都有自己的发展特点、产业结构和区位优势,不能照搬照抄其他地区的发展路径,应当结合当地实际情况制定相应政策制度,合理配置社会资源。要大力发展金融科技和金融创新,为不同的客户群体提供合理有效的金融服务,帮助其缩小收入差距。