市场竞争对新能源企业投资效率影响的实证研究

2020-08-10刘吉轩

刘吉轩

(中国地质大学(武汉),湖北 武汉 430074)

一、引言

伴随能源消耗的大幅提升与传统能源的逐渐枯竭,国民经济的可持续发展必然需要新能源的开发利用。而新型能源具有不排放污染物、应用相对安全的特点更具有发展潜力。伴随着能源结构改革与产业政策扶持,我国新能源产业的发展速度逐步提升,企业间竞争的程度也越来越高,但也随之出现产能过剩和行业重复建设等影响投资效率的问题。投资效率作为学术界持续研究的热点,不仅因其会作用于企业的偿债能力、盈利能力以及可持续发展能力,而且会影响国民经济的波动走向,在微观经济和宏观经济中扮演举足轻重的地位。因此,本文提出如下问题:市场竞争会影响新能源企业投资效率吗?市场竞争会通过什么路径影响新能源企业投资效率?市场竞争会使新能源企业提高科技创新和管理水平吗?市场竞争会使新能源企业提高投资支出吗?

目前,国内外已有众多关于投资效率的研究成果,部分学者将视角集中于企业的内部机制,在股利支付方面有Jensen①、王茂林②的研究成果;董事会方面有刘慧龙③、岑维④)的研究成果;高管激励方面,杨继伟研究认为内部机制的缺陷会影响企业投资效率⑤。也有学者针对性研究单一外部因素对投资效率的影响,在金融发展方面,Wurgler⑥朱红军⑦等有研究成果;在政策环境方面,郑建明⑧、张璇⑨有研究成果。而现有研究中还存在着一定的不足,即较少研究对投资效率系统性地测度,缺乏对投资效率分类别地进行影响分析。

综合上述问题的提出与文献的梳理,本文利用DEA模型,将投入和产出指标进行比值分析,并将生产状况与生产前沿面相比较得出相对投资效率。该模型以投资效率=纯技术效率·规模效率为基础,将投资效率分解成投资纯技术效率与投资规模效率。其中,投资纯技术效率是指因技术能力和管理水平导致的实际产出与最优产出的差异;而投资规模效率则是考察规模报酬的影响程度。因此,本文对于市场竞争与投资效率相关的理论分析将从投资效率、纯技术效率、规模效率这三个方面展开。进一步丰富了企业投资效率相关理论研究内容,对新能源产业未来发展、提升企业投资效率具有重要的现实意义。

二、理论分析与研究假设

(一)市场竞争与新能源企业投资效率

Shleifer和Vishny指出,市场竞争作为宏观经济与微观企业间的桥梁,是经济发展水平的指示器,充分的市场竞争能够激励企业的投资效率,增加社会财富⑩。本文认为市场竞争可以通过两条途径提升企业投资效率。从信息不对称角度入手,在市场竞争程度较高的环境下,信息流通更为快速及时,不仅显著降低不同市场参与者间对于信息掌握不对等的程度,使得信息使用者能够尽快地从竞争对手或同行业企业中获取部分信息(郭琦和罗斌元⑪,窦炜⑫)。而且通过降低内外部信息沟通的摩擦,控制了会计信息使用者获取信息的成本,从而提升对企业投资决策的监管动机和能力。此外,市场竞争会带来更多的企业间比较,从而使利益相关者可以通过其他可比企业的业绩绩效来对管理层进行评价,形成对管理层无形的约束,降低了监督的边际成本 (Baggs and Bettignies⑬),推动企业投资效率的提高。从委托代理理论出发,当处于激烈的市场竞争环境时,企业的经营与财务风险也随之加剧,因此管理者将更加注重关注股东利益,私人利益会显著减少,有效缓解了管理层与所有者之间的代理冲突(张宗益⑭)。此外,激烈的竞争会使管理层被替换的可能性上升,促使其风险规避意识提高,为了降低自身面临的职业风险,会明显遏制企业的非效率投资(Guadulupe⑮)。现阶段,我国新能源产业不仅具有众多政策扶持,同时也正处于快速成长的生命周期阶段,进而使企业所面临的投资机会増多。市场竞争作为外部治理机制通过缓解新能源企业委托代理及信息不对称问题,从而提升企业投资效率。为此,本文提出以下假设。

假设1:市场竞争对新能源企业投资效率具有促进作用。

(二)市场竞争与新能源企业投资纯技术效率

新竞争理论指出,竞争的目的在于提升企业治理能力。而市场竞争通过加重管理层的经营压力,倒逼企业从内部进行改革,从而采取更有效的投资决策、生产决策与成本控制,并对内部经营管理者实施激励制度(Chhaochharia 等⑯),大幅提升企业管理水平。此外,市场竞争激发了高科技企业的创新投资,这种创新激励效应能够通过影响企业的投资偏好与盈利能力,促进企业转型升级,提高高科技企业的投资效率(沈坤荣⑰,张春鹏⑱)。 而新能源产业作为技术密集型产业,普遍具有研发难度大、技术门槛高的特点,技术创新作为企业发展的核心竞争力,无疑会得到更强的投资偏好。为此,本文提出以下假设:

假设2:市场竞争对新能源企业投资纯技术效率具有促进作用。

(三)市场竞争与新能源企业投资规模效率

基于产业组织相关理论,随着行业市场竞争的逐渐加剧,企业投资项目的收益水平会整体下行。此时,投资机会将变得越来越少,企业也因此缩减投资规模(刘星等⑲,何青和商维雷)。同时,在高度竞争的市场环境中,企业投资项目一旦失败,经营绩效与行业地位也会随之受损,甚至可能出现被兼并、破产等结果。因此,管理层会极其审慎地选择投资项目,进而削减投资支出。Frésard和Valta研究指出,激烈的竞争会带来更多的经营不确定性,使得企业会保留更多现金以进行后续的风险应对,因此显著降低了企业的资本和投资水平㉑。综上,本文提出以下假设:

假设3:市场竞争对新能源企业投资规模效率具有抑制作用。

三、研究设计

(一)样本选择和数据来源

本文以2014—2018年作为研究期间,以我国新能源产业上市企业为研究样本,同时剔除ST企业和数据缺失的企业,共选取了89家样本企业。本文中“各地区进出口总额”与“各地区工业产值”数据来源于《中国统计年鉴》,其余数据来自国泰安数据库公司历年财务报告,并运用软件DEAP2.1进行对投资效率的测度,后通过软件SPSS20.0完成本文实证分析部分。变量说明:

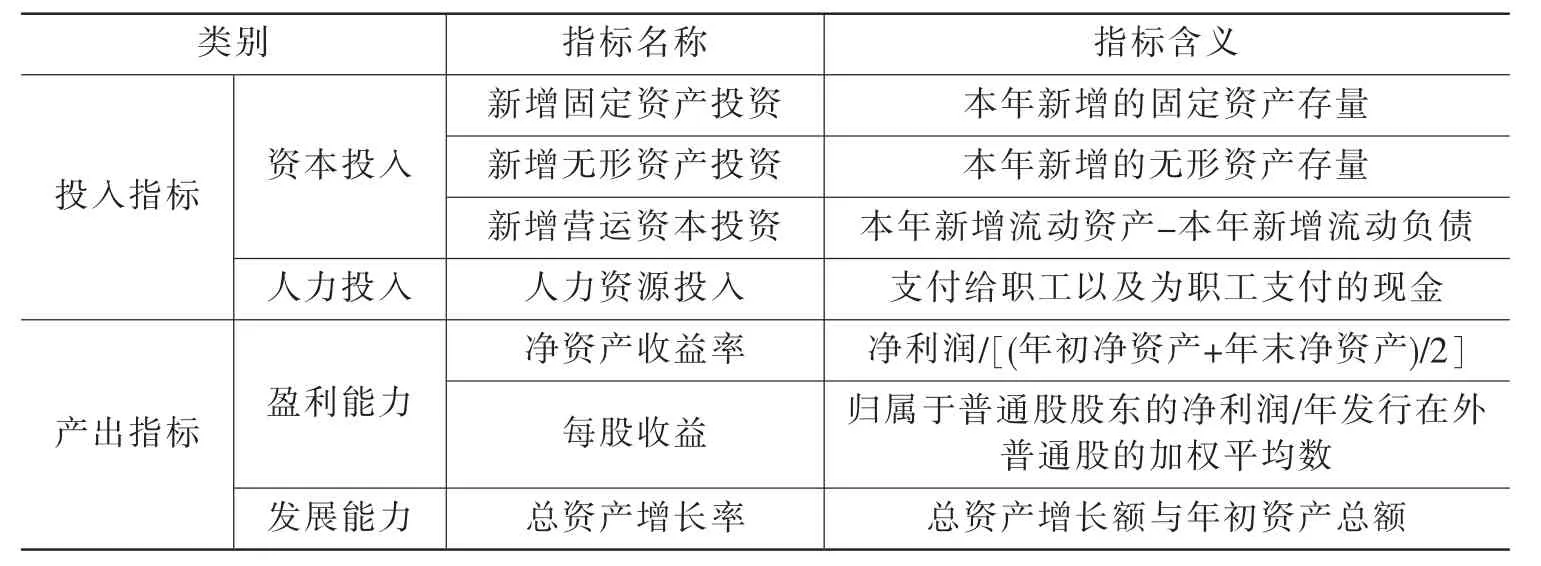

1.企业投资效率。现有研究对于测度企业投资效率的方法多局限于Richardson提出的残差模型㉒,但该方法存在变量设计缺乏全面性和对比性、关键因素的测量不够全面准确的缺陷。本文使用DEABCC模型不仅改善以上不足,使得评价结果更具客观性,还可以采用财务指标与非财务指标,从而得到更贴近新能源产业实际投资效率的评价值。经过现有文献梳理,考虑到新能源产业的特殊性,在综合分析选取指标的可比性、可操作性的基础上,共选取8个指标构建新能源产业上市企业投资效率评价体系。具体描述如表1所示:

2.市场竞争程度。该变量定义到目前为止学术界还没有达成一致意见。本文借鉴张成的测算方法㉓,将市场竞争程度按经营单位所在地进出口总额与区域内工业产值的比重进行近似表示,同时以赫芬德尔指数在稳健性分析中进行检验。

3.控制变量。本文借鉴现有研究,设置了企业规模、股权集中度、盈利水平、成长水平、企业年纪、企业性质、区域性质与年份为控制变量。所有变量定义如表2所示。

(二)模型构建

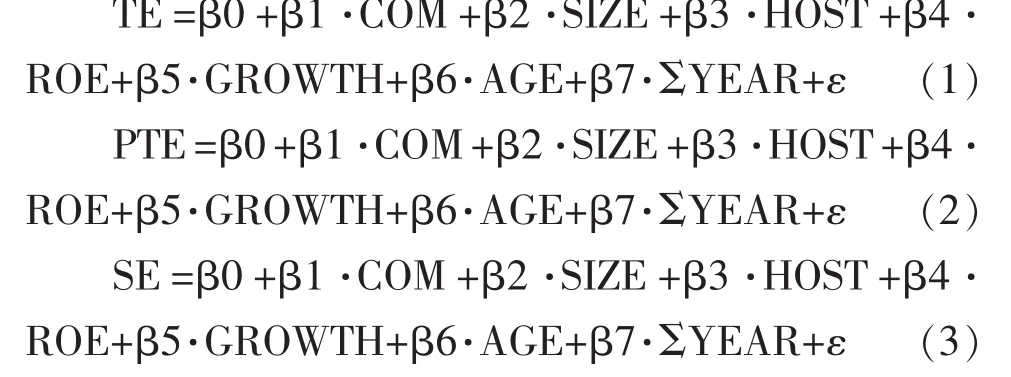

本文为检验市场竞争程度与新能源产业上市企业投资效率间的关系,分别设置模型(1)(2)(3)来检验市场竞争与投资效率、市场竞争与投资纯技术效率、市场竞争与投资规模效率。若模型中系数β1为正,分别说明市场竞争对新能源产业上市企业投资效率、投资纯技术效率、投资规模效率具有促进作用;若为负,则说明市场竞争对其具有抑制作用。模型构建如下:

表1 投入产出指标定义

表2 变量定义

四、实证结果及分析

(一)描述性统计

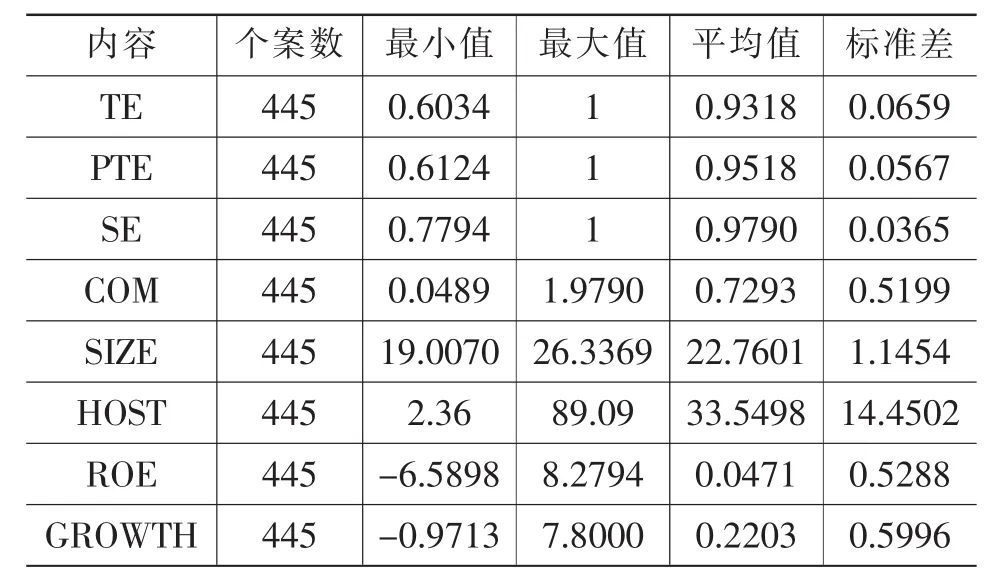

从表3描述性统计来看,各个指标存在一定的差异。上市企业的投资效率的最大值为1.0,最小值为0.6034,标准差为0.0659,投资效率最大值和最小值之间相差较大,说明样本企业之间的投资效率存在一定差异。投资纯技术效率最大值为1.0,最小值为0.6124,标准差为0.0567,说明纯技术效率也存在差异,但差异程度小于投资效率。规模效率的最小值为0.7794、均值为0.9790都大于另两项效率指标,标准差为0.0365低于投资效率与纯技术效率,表明我国新能源产业上市企业的规模效率较高,规模发展差异较小,接近企业最优投资规模水平,也说明在进行效率改进时着重于提升规模效率,而纯技术效率是阻碍新能源企业投资效率改善的瓶颈。市场竞争程度最大值为1.9790,最小值为 0.0489,平均值为0.7293,说明样本企业多处于竞争不太激烈的市场环境中。企业规模最大值为22.7601,最小值为19.0070,标准差为1.1454,说明样本企业规模的差别不大。

(二)相关分析

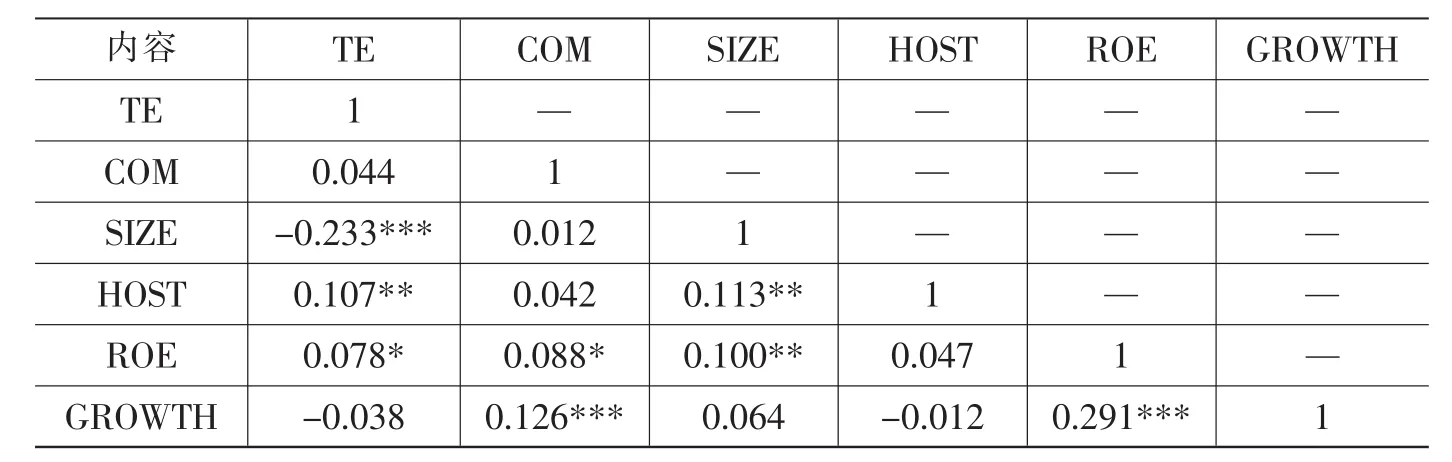

如表4所示,本文采用Pearson相关系数对样本企业2014—2018年数据各指标变量之间进行相关性分析,可以得出股权集中度与企业投资效率显著正相关;企业规模、盈利能力与企业投资效率显著负相关。盈利能力、成长能力与市场竞争程度呈显著正相关。同时,测算出各变量间VIF值均小于2,表明以上变量间不存在自相关关系,可以构建回归模型。

表3 描述性统计

(三)回归分析

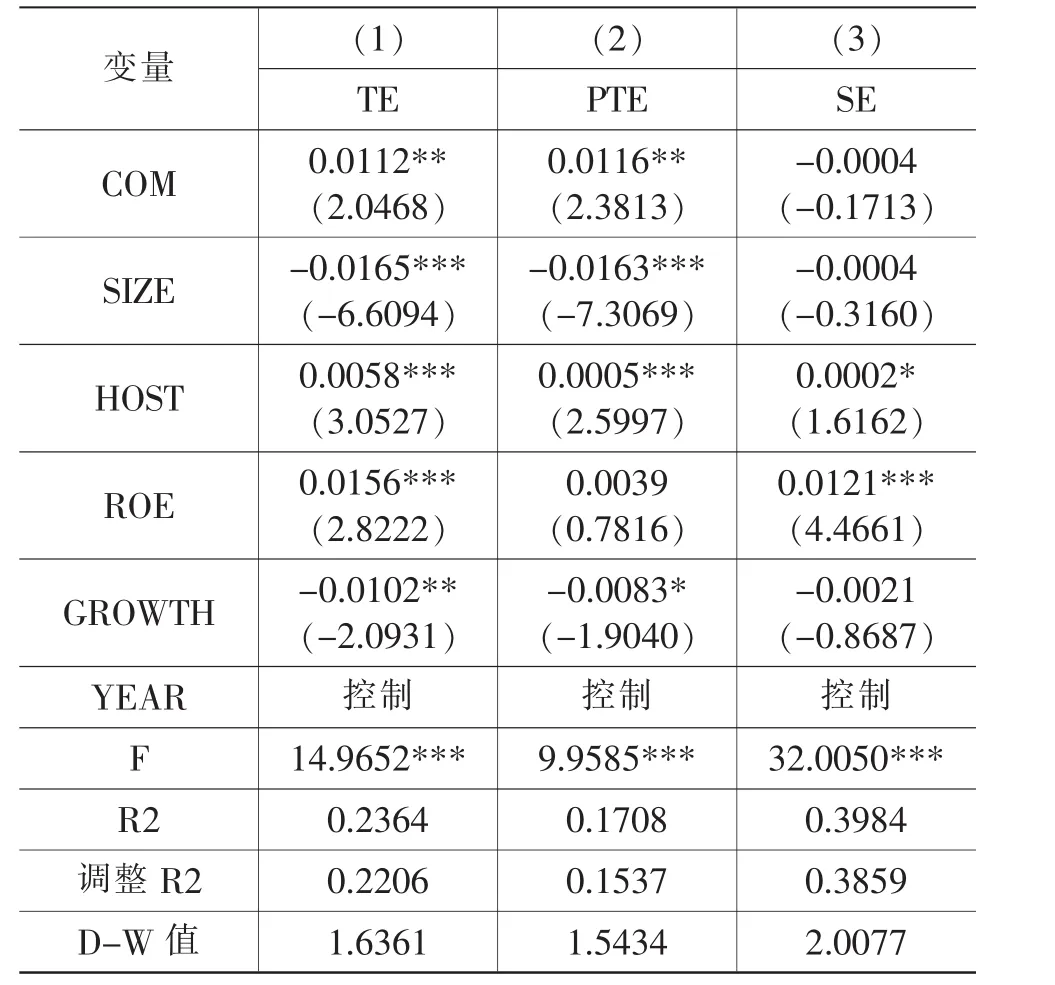

由表5中模型(1)的回归结果可以看出,市场竞争对新能源产业上市企业投资效率的回归系数为正,且在5%的水平上显著,说明市场竞争对新能源产业上市企业投资效率具有显著的促进作用,假设1成立。在模型(2)的回归结果中,市场竞争对投资纯技术效率的回归系数在5%的水平上显著为正,说明市场竞争对新能源产业上市企业投资纯技术综合效率具有显著的激励作用,假设2成立。模型(3)的回归结果中,市场竞争对投资规模效率的回归系数不显著,说明市场竞争对新能源产业上市企业投资规模效率的作用不显著,假设3不成立。原因可能在于近几年来新能源产业发展水平不断提高,投资机制已较为完备,企业投资已具备规模效应,因此受外部市场因素影响不明显。

表4 Pearson相关性检验

控制变量中,股权集中度对全体回归结果的回归系数均显著为正,原因可能在于较高的股权集中度使得股东在企业决策中占据较大发言权,进而使股东利益与企业利益更趋于一致,在一定程度上缓解了所有者与管理者之间信息不对称程度。此外,除投资规模效率回归模型外,其余模型中企业规模的回归系数均为负值,可能由于规模较大的新能源产业上市企业,面临近年来政府补贴的获得和投资机会的增多,使得对投资机会的把控不够审慎,造成了投资过度的问题,导致投资效率低下。

(四)稳健性检验

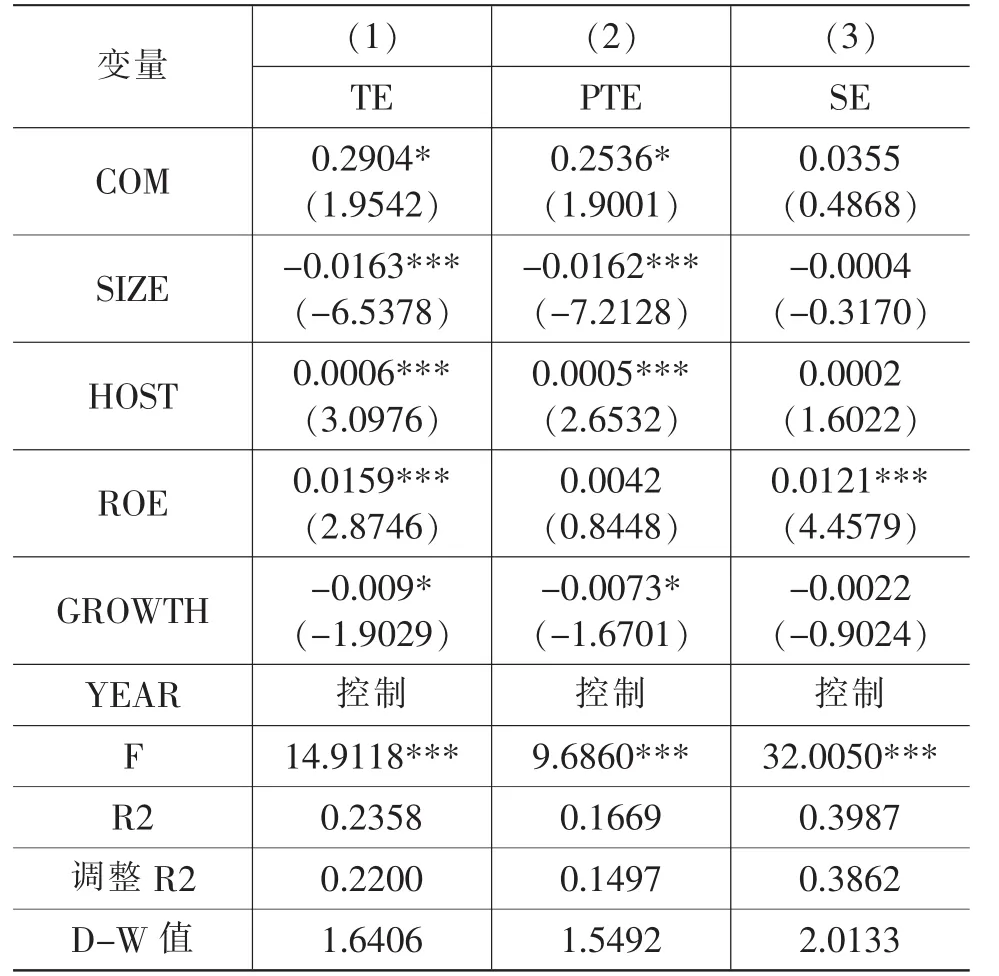

本文进行如下稳健性检验,运用行业总资产前五名的企业为基础计算出的赫芬德尔指数来衡量市场竞争程度并进行测试。同时为保证该数据能正向反映市场竞争程度,取该值相反数得出市场竞争程度,即该数值越大,竞争程度越高。由表6可以得到,稳健性回归结果与上述回归结果一致,验证本文研究分析的可靠性。

五、研究结论

(一)结论与不足

本文首先基于竞争理论与委托代理等理论基础,对市场竞争与新能源产业上市企业投资效率间的关系进行理论分析并提出研究假设。然后选取本文研究样本,并利用数据包络方法对新能源产业上市企业投资效率进行测度,并利用线性回归分析法实证检验变量之间的关系,最终得出以下结论:(1)我国新能源产业上市企业的投资效率整体较高,观测值之间差异较小。但样本企业投资效率水平不均衡,其中投资规模效率较高,接近企业最优投资规模水平,而纯技术效率是阻碍新能源企业投资效率提升的瓶颈。(2)高市场竞争程度对企业投资纯技术效率具有促进作用,但对于投资规模效率没有显著影响,最终体现为对投资效率的促进作用。

表5 回归结果

本文的研究存在以下不足:(1)目前对于新能源产业上市企业投资效率的评价指标体系并不统一,本文主要是从内部企业治理的角度出发选取指标,没有考虑金融发展、技术前沿等企业外部因素影响。(2)市场竞争对投资规模效率的回归结果不显著,本文在对其进行解释说明的基础上,并没有进行进一步的实证研究。希望后续的研究能够对本文的内容进行修正完善。

(二)政策建议

本文经过实证研究表明,市场竞争可以促进新能源产业上市企业的投资效率,由此也说明我国市场经济积极运用竞争机制的决策是正确的。因此,一方面,政府应当制定严格的反垄断等相关制度准则以打破行业保护并依法行政,为新能源企业的生产经营提供良好的外部环境。另一方面,企业也应根据所面临的市场竞争进行内部治理的优化,不断完善内部激励机制,加强内部监督机制,以缓解代理问题与信息不对称问题。

表6 稳健性检验

注释:

①Jensen M. “Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers”[J].American Economic Review,1999,76(2):323-329.

②王茂林,何玉润,林慧婷.管理层权力、现金股利与企业投资效率[J].南开管理评论,2014,(02):15-24.

③刘慧龙,吴联生,王亚平.国有企业改制、董事会独立性与投资效率[J].金融研究,2012,(9):127-140.

④岑维,童娜琼.投资效率、企业治理和CEO变更[J].投资研究,2015,(07):48-66.

⑤杨继伟,冯英.产品市场竞争、高管激励与投资效率[J].财会通讯,2016,(9):46-49.

⑥Wurgler J.Financial Markets And The Allocation Of Capital[J].Yale School of Management Working Papers,2001,58(1):187-214.

⑦朱红军,何贤杰,陈信元.金融发展、预算软约束与企业投资[J].会计研究,2006,(10):66-73+98.

⑧郑建明,夏楸.媒体报道、融资约束与投资效率[J].财政研究,2014,(09):60-62.

⑨张璇,袁浩铭,郝芳华.财政分权对环保投资效率的影响研究——基于DEA-Tobit模型的分析[J].中国环境科学,2018,38(12):382-389.

⑩Shleifer,A.and R.W.Vishny.Large Shareholders and Corporate Control.The Journal of Political Economy,1986,94(3):461-488.

⑪郭琦,罗斌元.融资约束、会计信息质量与投资效率[J].中南财经政法大学学报,2013,(01):102-109.

⑫窦炜,马莉莉,龚晗.审计监督、会计信息质量与投资效率——来自中国上市企业的经验证据[J].南京审计学院学报,2015,12(5):95-106.

⑬Baggs J,Bettignies J E D.Product Market Competition And Agency Costs[J].The Journal of Industrial Economics,2007,55(2):289-323.

⑭张宗益,郑志丹.融资约束与代理成本对上市企业非效率投资的影响——基于双边随机边界模型的实证度量[J].管理工程学报,2012,(02):123-130.

⑮Guadalupe M,Perez Gonzales F.The impact of product market competition on private benefits of control[J].Hi-Stat Discussion Paper Series,2005:159.

⑯Chhaochharia V,Grinstein Y,Grullon G,et al.Product Market Competition and Internal Governance:Evidence from the Sarbanes Oxley Act[J].Social Science Electronic Publishing.

⑰沈坤荣,孙文杰.市场竞争、技术溢出与内资企业R&D效率——基于行业层面的实证研究[J].管理世界,(1):46-56+195-196.

⑱张春鹏,徐璋勇.市场竞争:“拦路虎”还是“助推剂”——技术异质性企业“脱实向虚”的证据[J].财经科学,2019,(8):1-13.

⑲刘星,曾维维,郝颖.产品市场竞争与企业投资行为:来自中国上市企业的经验证据[J].生产力研究,2008,(05):52-53+58.

⑳何青,商维雷.产品市场竞争对企业固定资产投资行为影响研究[J].山西财经大学学报,(8):55-65.

㉑Frésard L,Valta P.Competitive Pressure and Corporate Investment:EvidencefromTrade Liberalization[R].Working Paper,2013.

㉒Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2-3):159-189.

㉓张成,陆旸,郭路,等.环境规制强度和生产技术进步[J].经济研究,2011,(2):113-124.