品牌并购为并购方股东创造财富吗?

2020-08-06卢浩仪卢宁文

卢浩仪 卢宁文

摘要:论文以2013年至2017年期间,计算机、通信和其他电子设备制造业行业和医药制造业的106个品牌并购事件为研究对象,运用事件研究法,探讨品牌并购宣告对并购方股东财富的影响。研究表明并购方股东在品牌并购宣告期间获得了显著性超额收益。进一步分析发现医药制造业比计算机通信行业的并购方股东获得更多的财富。

关键词:品牌并购 股东财富 事件研究法

一、引言

随着经济全球化的发展,市场竞争愈发剧烈,产品和服务也趋于同质化,品牌在市场竞争中的影响力已日益显现。美国市场营销协会认为品牌是一个名称、术语、标记、符号或设计,或是它们的组合[1]。企业(组织)也是一个品牌,即“组织品牌”[2]。品牌并购是企业获得品牌的重要途径,它能够帮助企业迅速获得品牌及品牌背后的资源,从而提高产品功能与效用、完善产品结构和扩张市场份额。但品牌并购是风险与收益并存的,除了要支付较高的品牌溢价,还会受到法律、人文、管理等众多因素的影响,面临较大风险。因此,品牌并购能否为并购方股东创造财富值得研究。

二、文献回顾与理论分析

国内外学者对品牌并购和股东价值之间的关系进行了相关研究。Michael等发现股东在品牌并购和处置交易中获得了净收益[3]。Mann和Kohli基于印度的品牌并购的研究,认为品牌并购为并购方股东创造财富,但不同的行业、境内与境外并购存在显著差异[4]。

品牌并购的基本动因是增加企业价值。具体包括两个方面:(1)品牌并购可以规避创立新品牌所面临的风险。企业创立新品牌时具有不确定性。首先,品牌推广资金耗费大、时间长。其次,由于同业设置的竞争壁垒,开发新品牌面临推广风险。(2)品牌并购可以快速填补企业的资源缺口。并购方利用这些资源,降低单位交易费用和成本,获得规模经济效应;快速调整产品结构,发掘出新的增长点;快速进入新的市场领域,扩大销售,提高市场占有率。

品牌并购对股东财富的影响,与品牌并购产生的现金流量和并购成本相关[5]。投资者预期品牌并购为企业带来的未来现金净流量大于并购成本,他们就会对该品牌并购的宣告做出积极反应,导致股价上升,从而给股东带来超额收益。相反,投资者预期品牌并购不能带来预期收益,他们将在品牌并购宣告时,进行抛售股票等操作,导致并购方公司的股价将下跌、股东财富减少。

三、假设提出

品牌并购在规避创立新品牌所面临的风险的同时,能弥补并购方的资源缺口,实现市场扩张,增加企业未来现金流量,为投资者带来收益。具体表现为:(1)品牌并购通过提高并购方市场营销绩效和市场营销效率,增加企业未来现金流量。提高市场营销绩效的方法,包括提高当前市场份额与产品或服务溢价等。提高市场营销效率是指通过品牌并购可以更快地扩大消费群体,节约新品牌的推广费用和时间。(2)品牌并购为企业带来高价值的品牌,以此形成竞争优势,保证并购方未来的现金流量稳定性。包括品牌并购带来的技术资源和渠道资源等,增强企业的抗压能力;品牌并购为企业树立良好的形象,增强顾客忠诚度。因此,当宣布品牌并购时,投资者预计并购方将有更好的发展前景,能创造更多的股东财富,投资者就对品牌并购宣告做出积极反应。由此,提出假设1:

H1:品牌并购的宣告为并购方股东带来超额收益。

不同行业的企业,对品牌的依赖性不同。(1)计算机、通信和其他电子设备制造业的产业增长空间巨大,产品的技术含量非常高,需要不断创新,企业品牌的竞争力不稳定。另外计算机行业因产品更替速度相对较慢,消费者对其品牌认知更新速度较慢。(2)医药制造业的药品竞争力是通过药效表现出来。药品分为处方药和非处方药,处方药禁止在大众媒体刊播广告,只能通过医生在了解患者病情后推荐购买。非处方药的效果,消费者可以通过广告等渠道了解;连锁药房作为非处方药的零售商,也帮助消费者形成了一定的品牌偏好。因此非处方药相对于处方药,对品牌的依赖性更强。由此,提出假設2。

H2:品牌并购宣告期间,不同行业的并购方股东的超额收益存在差异。

四、研究设计与实证分析

本文研究的企业品牌并购,是对目标企业的整体并购,并购方获得被并购方企业100%股权,且并购完成后保留被并购企业的名称。论文以2013年1月1日至2017年12月31日,计算机、通信和其他电子设备制造业行业和医药制造业宣告并成功交易的品牌并购企业为研究对象,进行相关剔除后得到106个品牌并购样本。

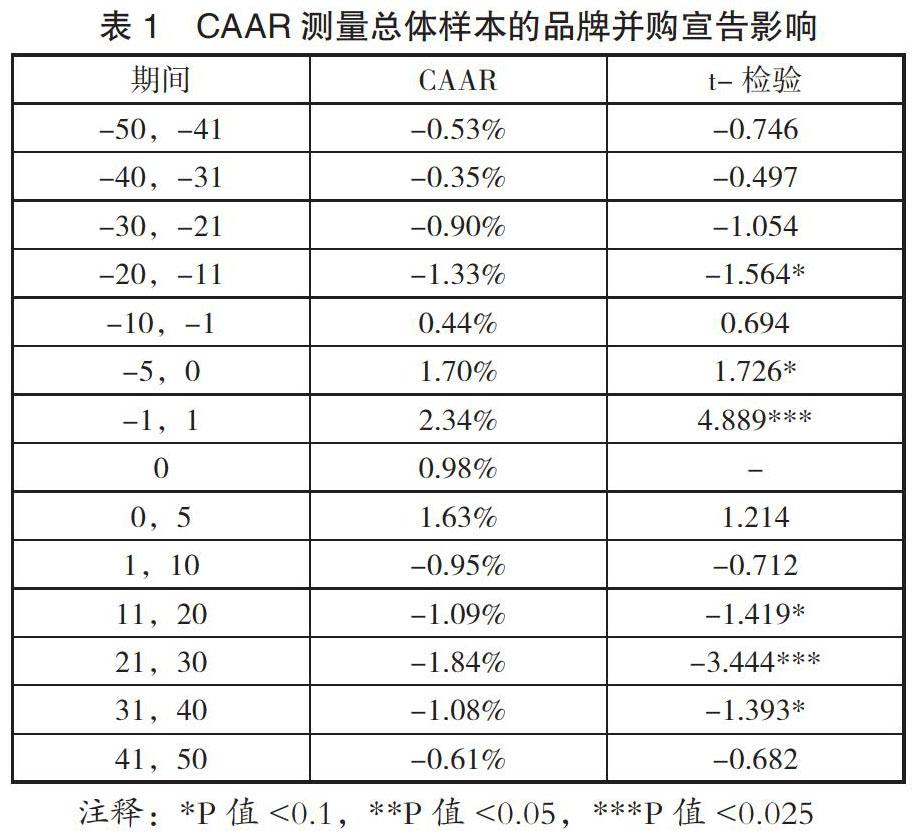

本文运用事件研究法构建CAR模型,计算事件窗口内实际股价与预期股价之间的差额,确定品牌并购事件是否为股东带来了超额收益,从而判断品牌并购对股东财富的影响。在本文中,事件研究法估计期为-250天至-51天(t = - 250至t = - 51),宣告日(t = 0),事件考察期为-50天至+50天。实证结果主要分析品牌并购宣告(-10,-1)至(1,10)期间的股东超额收益。

实证结果如表1所示,从品牌并购宣告 (-10,-1)到(0,5)期间CAARs值均为正。在(-5,0)和(-1,1)期间,CAARs值为[1.70%,1.726],[2.34%,4.889],并具有显著性,表明股东获得了超额收益,即股票市场对并购方公司的品牌并购决定做出了积极的反应。所以,验证了假设1,品牌并购的宣告为并购方股东带来超额收益。

表2显示品牌并购宣告对医药和计算机通信业并购方股东财富的影响分析。医药制造业和计算机通信业在品牌并购宣告(-5,0)到(0,5)期间,CAARs都为正。在此期间,医药行业的CAARs分别为 [2.43%,2.017]、[2.71%,7.304]、[2.41%,1.754],并具有显著性。计算机行业在(-1,1)期间CAARs为[2.03%,3.381],也具有显著性。表明高新技术的计算机通信业和医药制造业的品牌并购,为并购方股东创造超额收益。

比较不同行业并购方股东的超额收益是否存在差异性。通过计算相同期间、不同行业CAARs的差值,可以发现,从(-10,-1)到(31,40)期间,医药行业和计算机行业的CAARs差值为正。且在(-1,1)、(0,5)、(1,10)期间,CAARs差值为[0.67%,1.958]、[1.45%,2.109]、[3.55%,2.848],具有显著性,因此,H2得到验证。实证结果显示,兼有零售业特征的医药制造业比计算机通信业的并购方股东获得更多的财富。因此表明品牌并购对股东财富的增长,既受到并购品牌带来的高新技术的影响,还受到企业与消费者关系是否密切的影响,因为消费者对产品的认同与偏好实现了品牌的价值。

五、研究结论

品牌并购能弥补并购方的资源缺口,实现市场扩张,提高并购方的市场营销效率和市场营销绩效。品牌并购将影响投资者的预期与决策,是否导致并购方股东财富增加,取决于并购后的未来现金流量和并购成本。研究发现,投资者预期品牌并购能够创造更高的现金流量,因此对品牌并购的宣告做出积极的回应,并购方股东财富增加。进一步研究发现,高新技术行业计算机通信与医药制造业品牌宣告对并购方股东财富增加都具有显著性。相比计算机通信行业的品牌并购,医药制造业为并购方股东创造了更高的收益。

随着品牌价值得到广泛认可,进行品牌建设可以增强企业核心竞争力,而品牌并购是获得品牌相当便利的途径。本文通过建立营销和财务之间的联系,有助于企业管理者评估他们的品牌战略的经济价值,并传达给广大投资者。

参考文献:

[1]Kotler P,Keller K L.营销管理[M].英文版14版.北京:中国人民大学出版社,2016:241-243.

[2]Gylling C,Kirsti L R.Investigating the links between a corporate brand and a customer brand[J].Brand Management,2006,13(4/5):257-267.

[3]Michael A W,Neil A M,Lopo L R.The effect of brand acquisition and disposal on stock returns[J].Journal of Marketing,2012,76(1):38-58.

[4]Mann B J S,Kohli R.Do brand acquisitions create wealth for acquiring company shareholders? evidence from India[J].Journal of Product & Brand Management,2012,21(4):265-274.

[5]Doyle P.2001.Shareholder-value-based Brand Strategies.Brand Management,9(1):20~30.

作者單位:东华大学旭日工商管理学院