我国上市公司环境会计信息披露现状及对策浅析

2020-07-21胡成艳

胡成艳

摘 要 日益严峻的环境问题背景下,上市公司特别是污染严重企业应及时向社会及信息需求者提供企业环境会计信息。本文通过分析我国环境会计披露相关的制度规定及环境会计信息披露现状,分析得出我国环境会计信息披露比率较低、披露内容不全面、可利用性低的现状,并结合国内相关制度现状及对比日本相关制度的制定,分析我国环境会计信息披露存在的问题及原因,并提出相应的对策。

关键词 环境会计 信息披露 上证A股

一、前言

改革开放的40多年,是我国经济飞速发展的40年,我國一改贫穷落后的面貌,逐渐成长为世界经济大国。伴随着经济的发展,我国环境问题也日益凸显。作为经济发展中的主要成员,企业的工业活动是持久的环境污染来源,在追求可持续发展的时代,社会对企业提出了更多的要求,需要企业为环境保护承担更多的责任。

为了推进企业公开环境信息,维护公民、法人和其他组织获取环境信息的权益,推动公众参与环境保护,我国生态环境部(原环保总局)、证监会、证券交易所等陆续推出了相应的法规制度,为企业披露环境会计信息披露提供指引。但目前来看,我国环境会计信息披露方面的规章制度尚不够全面完善,还有待探索发展。

二、我国关于环境会计信息披露的制度现状

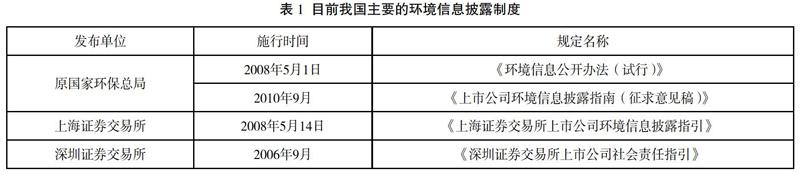

目前为止,我国对环境会计信息披露作出规定或规范的制度如表1所示。现将以上制度文件中关于环境信息披露相关的规定总结如下:

(一)环境会计信息披露内容的规定

《深圳证券交易所上市公司社会责任指引》中规定“社会责任报告的内容应包括:与环境污染等方面相关的制度建设和执行情况,与环境污染等相关的社会责任履行情况及原因说明等”。

《上海证券交易所上市公司环境信息披露指引》《环境信息公开办法(试行)》对上市公司应当披露的环境会计信息内容规定得较为详细。其中,一般A股上市公司可披露如下环境信息:一是公司环境保护方针、年度环境保护目标及成效;二是公司年度资源消耗总量;三是公司环保投资和环境技术开发情况;四是公司排放污染物种类、数量、浓度和去向等共计9条内容规定。而针对污染严重上市公司,则重点规定应披露公司污染物信息及排放情况、公司环保设施的建设及运行情况、公司环境污染事故应急措施及减排举措等信息。

《上市公司环境信息披露指南(征求意见稿)》中对环境会计信息披露内容的规定也比较详尽,规定年度环境报告应披露的信息如重大环境问题的发生情况、环境影响评价和“三同时”制度执行情况、污染物达标排放情况等共计8项应披露内容,及经营者的环保理念、环境管理情况等共计5项鼓励披露内容。并附录了“上市公司年度环境报告编写参考提纲”以供参考。

(二)是否强制性环境会计信息披露的规定

表1的相关规定中,对于是否强制一般上市公司进行环境信息披露,措辞用的是“可以”“鼓励”“自愿”等,只有对于重污染行业上市公司,规定“应当”披露相关的环境会计信息。我国对于非污染严重上市公司进行环境会计信息披露主要采取的是鼓励的方式,并非完全强制性要求。

(三)环境会计信息披露形式及途径的规定

表1的规定中,对环境会计信息披露形式和方式都有要求。其中,深交所和上交所规定鼓励企业形成社会责任报告,与年报同时对外披露,在交易所网站上公布。原环保总局规定上市公司环境信息披露包括定期披露年度环境报告(可在环境保护部网站和公司网站同时发布)和临时披露临时环境报告(在环保部网站、中国环境报和公司网站同时发布)。

(四)环境会计信息披露监管及惩处的说明

上交所规定,对于不能按规定要求披露环境会计信息的上市公司,上交所视情节轻重,对公司及相关责任人员采取必要的惩戒措施。该规定比较模糊,对于披露与否以及披露质量的评定都没有具体规定,惩戒措施也具有很强的主观性。

原环保总局规定,对于污染严重的企业,不公布或未按要求公布污染物排放情况的,由县级以上地方环保部门处10万元以下罚款,并代为公布。其监管措施主要针对污染严重企业。

综上分析,我国对于环境会计信息披露虽有制度条文,但更多的是要求披露关于企业环境污染情况和环境保护相关举措,对于环境会计相关的核算、计量和披露都未作具体说明。且对于非污染严重企业名单的上市公司而言,披露与否存在很大的自主选择权。同时,对于上市公司环境信息披露与否以及环境会计信息披露质量监管和惩戒措施甚少,这让上市公司环境信息披露行为不受约束,披露数量和质量都得不到保障。

三、我国上市公司环境会计信息的披露现状分析

(一)披露数量分析

上海证券交易所和深圳证券交易所规定鼓励上市公司形成社会责任报告,与年报同时对外披露。本文搜集了2017—2019年上交所A股上市公司披露社会责任报告的情况,如表2所示。

从表2中可以看出,我国上交所A股上市公司形成社会责任报告对外披露环境会计信息的比例仍然不高,说明没有强制性信息披露规定的情况下,我国上市公司进行环境会计信息披露的自主意愿仍不强。

从趋势上来看,上交所A股上市公司,不管是通过发布社会环境报告进行环境会计信息披露的数量还是所占比例都呈现上升趋势。

(二)披露内容分析

从各上市公司披露的年度社会责任报告中可以看出,大部分上市公司年度社会责任报告中披露的环境会计内容甚少,缺乏系统性,主要采用文字的形式简单阐述企业对于环境保护所采取的举措及减排效果等;缺乏披露框架,对于环境成本、环境绩效的反映没有统一标准,缺乏一致性和可比性。

定性说明占比较大,缺乏定量说明。这样会带来如下问题:一方面,定性说明主观性强,无法客观呈现企业环境相关责任履行情况;另一方面,定性说明无定量数据佐证,使披露的信息利用价值不高。

披露的内容均为企业主观陈述,无相关职能部门的鉴证,这使披露出来的信息缺乏客观性,同时可能具有片面性,不够全面展示企业整体的环境会计信息。

四、我国环境会计信息披露存在的问题及改进建议

(一)存在问题

1.环境会计信息披露制度落后。从表1中可以看出,我国目前采用的主要的环境会计信息披露制度的施行时间均在2011年以前,距离现在已经有八九年时间。环境会计信息披露制度并未及时地伴随着企业会计準则的修订及国家对于环境保护的重视而更新,内容不系统全面,存在一定的滞后性。

2.环境会计信息披露内容要求太单一。各环境会计信息披露制度更多地要求披露的是企业污染物信息、企业环保举措及减排效果等,企业在阐述这些信息时也更多的是文字性的阐述,缺乏数据支撑。同时,制度对于环境会计相关的核算、计量及披露都没有统一指引,使企业披露出的环境会计信息不具有一致性和可比性。

3.缺乏信息鉴证和披露监管。企业披露出的环境会计信息缺乏相关职能部门的鉴证,使上市公司披露出来的环境会计信息缺乏客观性。同时,上市公司出于自身利益考虑,会选择趋利避害,有选择性地披露环境会计信息,不利于信息使用者使用相关信息。

我国对于非污染严重企业采取的是鼓励性披露环境会计信息,而非强制性披露。同时,相关的监管措施规定非常模糊,缺乏明确的标准和界定,没有威慑力。

(二)改进建议

1.及时改进环境会计信息披露制度。积极借鉴国外如美国、日本等国家先进的环境会计制度设计理念,在环境会计披露内容、格式、框架设计等方面进行改进完善,统一环境成本、环境收益、环境负债、环境绩效、环境资产和环境负债等的核算反映标准,统一环境会计披露内容及鉴证方式,统一环境会计披露格式等,以减少上市公司在环境会计信息披露方面的寻租空间,同时增强信息的一致性、可比性和可利用性。

2.加强披露监管及惩戒举措。环境会计信息披露质量需要更为规范严格的惩戒措施护航。在完善制度的基础上,为了提高环境会计信息披露的质量,还需相关部门或第三方独立中介机构加强对企业披露信息的审核和监管。首先,应明确相关部门的角色。我国环境会计披露管理的部门主要涉及环保部门、证监会、证券交易所,需要以法规的形式明确其在环境会计信息监管中的角色,三部门各司其职,又积极配合。其次,可充分利用社会监管力量。制定相应的环境会计准则和环境会计审计准则,让第三方中介机构参与进企业的环境会计信息审计,提高上市公司的环境会计信息披露质量和可参考性。

注释:①上交所A股上市公司数量统计采用的是倒推法,上交所官网公布的2020年6月A股上市公司列表数量-某年度以后上市的公司=某年上交所A股上市公司数量。没考虑上市公司退市因素,故该组数据可能存在些许误差。但每年上证A股退市公司很少,故误差很小。

(作者单位为中山大学南方学院)

参考文献

[1] 刘若凡,陈园.国外环境会计对中国环境会计借鉴[J].农家参谋,2019(19):189.

[2] 汪丽,袁宵,唐亚军.上市公司环境会计信息披露现状及其对策研究[J].企业改革与管理,2018(15):87-89.

[3] 何福田,何福英.上市公司环境会计信息披露相关问题的分析与研究[J].现代营销(信息版),2019(10):50-51.

[4] 由晓琴.重污染上市公司环境信息披露质量提升路径研究——基于辉丰污染事件的剖析[J].会计之友,2019(15):80-85.