论加强企业伦理与会计职业道德建设的意义和方式

2020-07-14金垚姜昕

金垚 姜昕

摘 要:为了创造良好的道德环境,以高校会计专业学生为侧重点,对会计人员企业伦理、职业道德建设方式进行了简要分析。

关键词:企业伦理;会计职业道德;高校

目前,会计职业道德教育在我国会计专业教育中相对薄弱。会计职业道德的缺失,在一定程度上是企业环境造成的,需要加强企业伦理建设,营造良好的道德环境[1]。

1 企业伦理与会计职业道德的关系

1.1 企业伦理渗透于会计之中

企业伦理规范着企业的内外部关系,通过企业的生产传统、经营理念等非强制性手段对企业及其内部人员产生作用。企业伦理对内渗透在企业生产经营活动的各个环节,体现在企业文化、经营理念、企业精神、规章制度等非物质文明中,对外反映在企业生产的产品和服务中。

会计作为一种经济管理活动,贯穿于企业生产经营活动的全过程。企业及其创造的伦理氛围是会计活动的重要环境。会计信息被视为一种商业语言,不仅反映了公司的财务状况、经营成果和现金流量,同时也诠释了企业伦理[2]。

1.2 企业伦理为会计职业道德提供了伦理氛围

随着经济快速发展、社会深刻变革和科学技术不断进步,对会计职业道德提出了越来越高的要求。与此同时,享乐主义、拜金主义也在不断影响会计。处于条件复杂的经济环境下,会计从业人员在处理个人和企业、企业和社会、经营者和投资者的利益时,经常出现“道德失衡”,实践中也屡次出现财务丑闻、会计欺诈等现象。由此可见,会计职业道德无法摆脱会计市场的约束,是企业道德的“内生变量”。企业伦理作为会计实践的伦理环境,具有独特的整合、约束、凝聚和引导功能,为优化会计职业道德提供了土壤和空间[3]。

1.3 会计职业道德对商业道德产生影响

会计人员需对企业财务的脉络负责,真实反映企业财务状况、经营成果和现金流量的信息。良好的职业道德素质不仅可以真实、公正、公平地披露企业积极的一面,还可以有效防止企业的非法行为,在某种程度上,能使企业健康、合理运作。

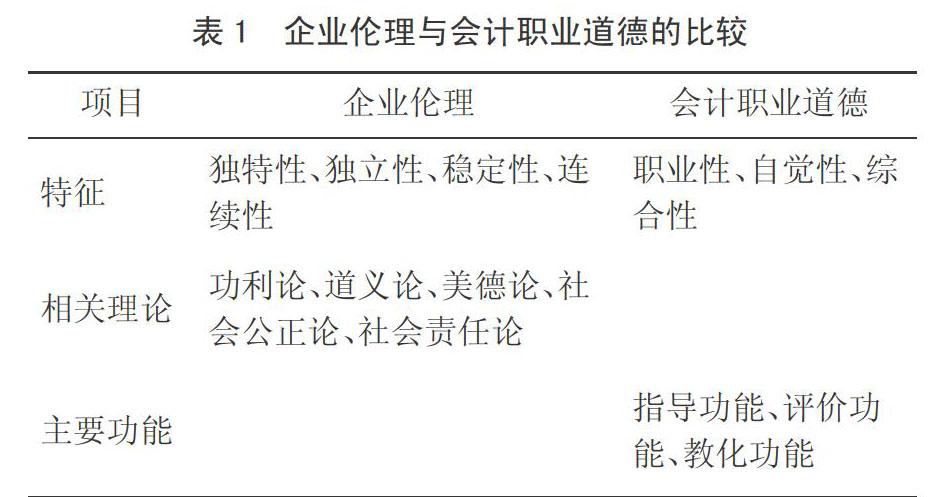

企业伦理与会计职业道德相辅相承,二者的比较见表1。

2 完善高校会计职业道德建设的措施

高校会计职业道德教育是为履行会计职业道德义务,按照会计职业道德标准,对会计专业学生进行有组织、有目的、有计划的教育活动[4]。

会计职业道德教育是培养会计人员的道德体系,是会计职业道德、会计道德情操、会计道德意志和会计道德习惯等基本要素的有机统一。职业道德与学生今后的工作密切相关,因此学生应自发参与职业道德教育。学校不能仅强调专业技能的培养,还应重视学生的道德意识形态建设,提高学生遵守职业道德的积极性,完善相关教育体系,为社会培养专业技能强、道德思想水平高的会计人才[5-6]。

2.1 传播优秀的会计职业道德文化

在职业道德教育中,既要宣传道德模范,又要加强道德失范和道德败坏的“耻文化”教育。特别是当“是”“否”“荣”“耻”的概念和原则出现混乱甚至颠倒时,就有必要加强“耻文化”教育,明确道德底线,防止会计专业人员发生职务犯罪。

2.2 注重会计专业技术精神

一方面,让学生了解会计工作在经济生活中的重要性,培养学生热爱会计事业、忠于会计工作的意识。

另一方面,让学生认识到会计工作的艰巨性,培养学生吃苦耐劳、脚踏实地、爱岗敬业的精神,为学生今后从事具体会计工作奠定良好的思想基础。

2.3 树立良好的价值观

会计是一个经常与金钱打交道的行业。好的会计道德人格需要有客观性、独立性、真实性、忠诚性和勇气,因此,学生进入会计岗位后,要正确处理经济利益,建立良好的价值体系。

2.4 加强法制教育

要想成为一名优秀的会计人员,必须了解和掌握会计法律法规,学会运用法律手段处理会计事务。因此,要培养对社会有贡献的会计人才,必须把法律教育作为会计职业道德教育的核心内容。

3 企业伦理与会计职业道德自律

3.1 职业道德是會计的立足之本

会计职业道德是指导和约束会计行为,调节会计与不同利益主体之间关系的社会规范。1996年6月财政部发布的《会计基本工作标准》规定,会计人员应遵循敬业、熟悉法律法规、依法办事、客观公正、服务周到、保守秘密6个专业标准。新修订的《会计法》明确了会计职业道德的重要性,从业人员需要具有强烈的职业道德。

3.2 加强会计职业道德建设,做到慎之又慎

“慎独”一词来源于儒家的中庸之道,“不见隐,不显微,故君子慎其自立也”。在独立工作的情况下,没有监督,做不好的事情可能不会被发现,但要坚持自己的道德信仰,按照道德原则去做事。会计人员一般单独工作,必须坚持自己的职业道德,执行各项规章制度,自觉遵守会计职业道德的原则和标准,确保自身工作能够经得起社会公众和上级的检查。会计职业道德培养,根在实践中、在自觉中、在坚持中,是通过道德修养而达到的境界,也是提高思想道德修养的一种手段。相信通过共同努力,一定能够改变我国高校职业道德教育缺失和会计职业道德缺失的现状。

参考文献:

[1]盛碧荷.基于企业伦理视角的会计职业道德建设探讨[J].财会月刊,2008(21):90-91.

[2]李双.会计伦理与职业道德自律——以会计信息失真为侧重[J].经济研究导刊,2008(2):95-97.

[3]陈小琼,陈兆鹏.浅谈企业伦理对会计职业道德的提升[J].市场周刊(财经论坛),2003(3):68-70.

[4]王建辉.加强我国伦理道德与会计职业道德的建设[J].企业经济,2006(9):158-159.

[5]冯雪.对高校会计专业学生职业道德教育的伦理探析[J].中外企业家,2015(29):174-175.

[6]李兰.高校会计专业职业道德教育的有效实施途径[J].纳税,2018,12(35):173.