我国上市公司社会责任信息披露现状分析

2020-07-14方娜

摘要:开放以来,随着社会和经济的不断前进,我国的大多企业也得到了发展。但是一些行业、企业过于追逐经济利益时,导致了生态污染、资源浪费等社会问题的接踵而至,因此,社会的各行各业就更加关注社会责任信息的披露情况。而钢铁行业作为国家重要的原料产业之一,为国民经济做出卓越贡献的同时,该行业“高耗能”、“高污染”的特性使得他们的社会责任履行情况与披露受到高度关注。

关键词:社会责任;信息披露;钢铁行业

一、钢铁企业社会责任信息披露现状

2004年冶炼行业发布了首份社会责任报告,推动了钢铁行业逐步进入对社会披露社会责任的新时代。在此之后,越来越多的企业通过在年度报告附注中披露社会责任履行情况或单独发布社会责任信息报告,这些行为无不体现出钢铁行业对于社会责任的重视。

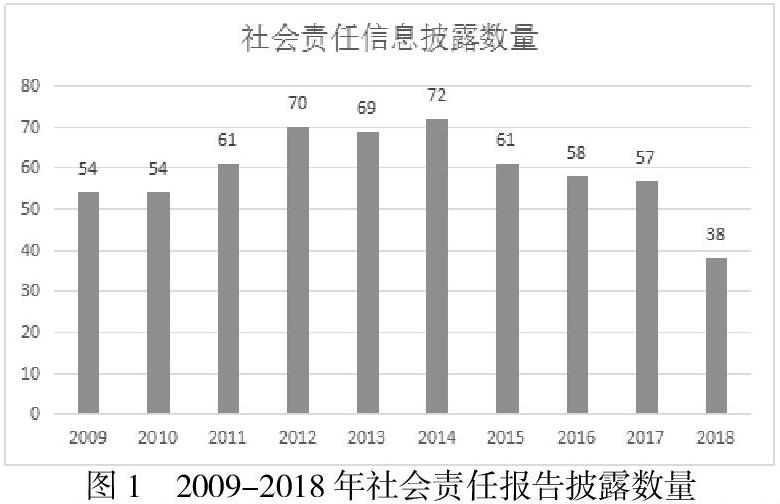

(一)社会责任报告披露数量分析

通过对钢铁行业2009年至2018年的社会责任报告披露的数量进行分析,可以从中发现自2009年以来,报告披露数量在稳步增加,呈上升趋势,但是,2015年以后报告披露数量逐渐减少至2018年的38份报告。2015年以来,钢铁行业从微利经营进入整体亏损,行业的发展进入“严冬期”,从而出现了大量的“僵尸企业”,兼并收购、淘汰产能、宣布破产也就使钢铁行业中企业数量的减少,使致报告披露数量减少的主要原因。

(二)社会责任报告披露内容分析

由表1MQI指标披露率可知,冶炼行业在经济类信息的披露率在60%以上,披露率较高,企业更加注重其为社会经济所做出的贡献;在环境方面,对温室气体披露信息较少,不足5%;在劳工方面,缺乏对合规层面的违法次数和供应商层面的供应商社会责任评估信息披露;而产品研发投入的披露率不足20%。

(三)社会责任报告审验情况

2009年至2018年社会责任报告审验情况经第三方点评的有24份、经第三方评级的有19份、由第三方独立审验的有5份、而未审验的有56份。通过统计数据可以看出:虽然大多数企业都有出具社会责任报告,但是仅有少数企业是经过第三方审验的,绝大多数企业出具的社会责任报告时未经审验的,其真实性有待考察。

根据MQI关键定量指标数据库的社会责任报告指南统计显示以社科院和上交所为指南的报告最多有75份,我国钢铁行业出具的企业社会责任报告依据多式多样,但是大多是企业还是以社科院CSR报告指南、上交所《公司履行社会责任的报告》编制指引作为报告指南。

二、我国钢铁行业上市公司社会责任信息披露存在的问题

(一)未根据钢铁行业特性进行重点分析

由于钢铁行业其“高污染”、“高耗能”、“高危性”的行业特征,在社会责任报告的披露过程中应相应的重点关注企业在环境、安全、科技创新方面的信息。

大多数企业对于环境责任信息只进行了部分披露,对于披露内容的深度不足,出具了社会责任报告的企业大多愿意披露能源消耗情况以及废水、废气的排放量,而温室气体和废弃物的排放量方面的信息较少,况且对于应当披露但尚未披露的指标是否合规保持存疑态度。相较于其他行业而言,钢铁行业没有根据自身特性对责任信息进行补充披露,加大披露覆盖面积,尤其是对产品研发方面新品研发、新技术引用、创新的信息的重点披露。

(二)披露内容不全面

对于社会责任信息的披露应该客观全面,内容既要涵盖企业为社会所做出贡献的正面责任信息也要揭示企业所存在的不足和缺陷的负面责任信息。但是根据钢铁行业以往的社会责任信息披露情况来看,企业往往会根据主观意愿选择“适合”对社会披露的信息。企业为了正向宣传其企业形象重点披露正面责任信息,如:社会公益捐赠、良好的运营情况以及对于节能减排工作的进步等;为了维护自身形象而对负面责任信息则是避重就轻或者是直接略过,比如:违反法规次数、供应商违约情况、生产事故情况。在钢铁企业纷纷选择性披露的大环境下,企业社会责任信息的披露更多的考虑了企业自身利益,与部分利益相关者的关注点和需求并不吻合,并且这种具有偏差性的信息可能会对利益相关者产生误导从而导致其错误的决策。

(三)披露形式不合理

由于没有相关法律法规的指引,我国企业对社会责任信息的披露不具有强制性,证监会也仅仅是“鼓励披露”社会责任信息。在这种大环境下,我国钢铁行业上市公司对社会责任信息的披露途径不统一,有的企业选择单独发布社会责任报告,而有的企业则选择在年报中附注披露社会责任信息,这种披露途径的不统一就导致了披露信息的体量和内容的侧重点有所不同。我国也没有任何法律规则来规定社会责任报告的编制,企业选择何种编制依据来指导其社会责任信息披露上是没有任何约束的,不同的披露依据也导致不同公司在披露内容与结构方面差异较大。在表现形式方面,一般为定性、定量描述或以纯文字描述,使社会责任信息无法以一种更为直观和吸引眼球的方式传达出去,影响了企业社会责任信息在企业与利益相关者之间的传递。

(四)披露信息水平较低

企业披露的信息的真实和可靠程度如何,除了依靠企业自律之外,还需要更多的社会监管来支撑。由于企业追逐利益的本质存在,企业的自律性是无法保证的,企业自律也是一个不可控的变量,而诸如社会独立的第三方审计等社会监管行为是可控的。而钢铁行业的上市公司仅有少数通过第三方评价或審计,这就导致钢铁行业所披露的社会责任信息缺乏可靠性,不排除企业进行不透明操作的可能性。

三、钢铁行业上市公司社会责任信息披露问题的原因分析

(一)企业对社会责任的认识程度不足

一方面,钢铁企业管理层在社会责任方面的认识还存在不足。由于社会责任信息披露尚处于非强制性披露以及没有相关法律法规对社会责任信息披露内容的严格界定,导致企业管理层对社会责任信息的重视程度不足和披露内容界定不准确,并且管理层对社会责任信息披露目标认识不足,无法为利益相关者做出决策时提供正确指引。

另一方面,由于相关会计人员对社会责任的认识程度不足,使致其在实务工作中对社会责任信息披露的各个环节都无法准确的进行处理,最终导致整个社会披露的社会责任信息良莠不齐。

(二)社会责任信息披露的成本效益情况不佳

由于现阶段我国企业社会责任信息披露的发展不夠成熟,没有历史成功的经验可以借鉴,也没有一套完整且标准的规范可以遵循,因此处于起步阶段的社会责任信息披露成本较高,并且在原材料的搜集整理上,可能还需耗费除财务部以外的其他单位部门,这就增加了钢铁行业上市公司信息披露成本。同时利益相关者对社会责任的关注度不高,使得企业因披露社会责任信息而获得的间接效益不够显著,最终导致钢铁企业对社会责任披露的经济动力匮乏。

(三)缺乏完善的社会责任信息披露体系

虽然近年来国内外相关组织和机构发布了CASS指南、GRI标准等诸多指导企业社会责任信息披露的指引,但是对信息披露的指导还不够细致具体,并且这些指引不具有法律法规的强制性。不难发现,现阶段钢铁行业社会责任信息披露内容不全面、形式不合理,从最根本上来讲还是缺少了社会责任信息披露体系的指导和约束。

(四)相关法规与监管制度不够健全

我国在2005年修改《公司法》时,首次把“社会责任”加入到法律条文中,但只是原则性规定,未作出实质性的规范。由于钢铁行业“高污染”和“高耗能”的属性多数利益相关者更多的关注了环境方面的信息而忽略了多数其他方面的信息,因此其监督职能大部分是缺失的。

四、钢铁行业社会责任信息披露的改进建议

(一)企业应加强对社会责任信息披露的认识和能力

钢铁企业的管理层应该做出相应的改变,全方位提升对社会责任信息披露的认识。例如:在宏观层面上,将社会责任观念添加到企业文化当中,在日常工作中,耳濡目染,使管理层能站在更高的层面上对社会责任有着一个更新的认识;在中观层面,通过培训、参加会议等途径了解社会责任信息披露;在微观层面,企业管理层可以落实到日常工作的细节当中,比如:节约用水、用电等。从细节上培养并重视社会责任信息披露,逐步改善现状。

(二)政府出台政策,完善钢铁行业信息披露体系

社会责任信息披露规范的缺失严重影响了钢铁企业社会责任信息披露的质量。因此,为了规范我国钢铁行业上市的社会责任信息披露的质量,明确社会责任信息披露的目标、原则、内容、形式等,使企业在社会责任信息披露方面有章可循。进而规范一系列的披露内容,为完善钢铁行业社会责任信息披露内容体系提供一定的参考。

(三)完善相关法律并强化监管机制

由于我国还没有相关的法律对社会责任信息披露进行实质性的规范,法律法规的缺失使得钢铁行业社会责任信息的披露不够客观和全面。加强法律监管可以减少选择性的信息披露造成的效用性大打折扣的请款发生,为相关利益者决策时提供重要依据。

(四)加强对社会责任信息披露的第三方评价和审计

独立的第三方评价和审计能够确保企业所披露信息的真实性和可靠性,在一定程度上能够监督社会责任的履行和披露情况。因此,加强对社会责任信息的第三方评价和审计能进一步加强社会的监管职能。

参考文献:

[1] 杨阳. 钢铁行业上市公司社会责任信息披露现状与改进研究[D].湖南大学,2018.

[2] 陈晨. 上市公司社会责任会计信息披露研究[D].哈尔滨商业大学,2019.

作者简介:方娜,女,湖北经济学院会硕中心研究生,研究方向为金融会计。

(作者单位:湖北经济学院会计硕士教育中心)