财务绩效评价中负数递增率计算的可验证方法探讨

2020-07-01朱学义

朱学义

【摘要】企业财务绩效评价过程中往往涉及负数指标。当企业对外提供财务报告需要将多年财务指标及其递增率进行纵横向比较时,按传统公式计算的递增率除了无法解释经济含义或歪曲现实情况,还不能对递增率首尾数据进行验证还原。有必要探讨企业财务绩效评价中负数递增率计算的可验证还原方法——绝对值移动法,以达到客观剖析经济现象及其实质的目的。

【关键词】财务绩效评价;负数递增率;可验证方法;绝对值移动法

【中图分类号】F230.9【文献标识码】A【文章编号】1004-0994(2020)03-0038-4

【基金项目】江苏省“十三五”工商管理一级重点建设学科项目(项目编号:SJY201609);江苏省高校人文社会科学校外研究基地——通沪产业协调发展研究基地项目(项目编号:SJSZ201716);江苏省教育信息化研究课题“MOOC环境下会计实践课程改革的智慧型资源建设及应用研究”(项目编号:20172172);南通理工学院教授、博士基金项目“企业资源配置效率研究”(项目编号:201823)

笔者在研究企业财务绩效评价指标[1]时发现了许多负数指标,在计算其递增率时遇到了难点。通过查阅中国知网(CNKI)、其他网站及《中国经济统计实用大全》等,发现了一些计算方法,但仍不能满足笔者研究问题的需要。由此,笔者拟探讨有关负数指标递增率计算的可验证方法,并提供给学术同仁及爱好者共同探讨,以达到剖析经济现象及其实质的目的。

一、负数增长率和递增率的计算方法及问题

1.负数增长率的计算。笔者在中国知网没有搜索到计算负数递增率的文章,但搜索到计算负数增长率的文章。在中国知网,最早将负数增长率用于解释经济问题的文章是1981年郭令超撰写的《增长与下降比例的计算方法》[2]。该论文强调按下列绝对值法计算负数增长率:

按上述公式计算的增降比例若为正数,即为增长率,若为负数,即为下降率。但郭令超[2]的观点遭到谢辰寅[3]的質疑,其用实例质疑如下:

例1:有两个性质相同的甲乙企业,甲企业去年亏损10万元,今年盈利30万元;乙企业去年亏损20万元,今年盈利30万元。

按上述公式计算的结果是:甲企业利润增长率为400%{[30-(-10)]÷|-10|×100%};乙企业利润增长率为250%{[30-(-20)]÷|-20|×100%}。

很显然,这种计算结果不符合客观现实,即甲企业增盈40万元(|-10|+30)差于乙企业增盈50万元(|-20|+30)。计算结果说明甲企业效益好于乙企业,不是甲企业利润增长率400%>乙企业利润增长率250%。谢辰寅[3]提出用绝对值反映比用相对数反映更合适。

此后,何庆光[4]、何平[5]、田平[6]等对负数增长率或发展速度等问题都进行了论述,但实质内容和技术没有大的变化。其中,田平[6]总结的计算方法最全面,包括:常规定义计算法、绝对值法、“基期值-报告期值”法、不计算增长率只计算增长量法以及定义域计算法。田平[6]提出,不要改变增长率的常规计算公式[增长率=(报告期水平-基期水平)÷基期水平×100%],只需对利润增长率指标及其计算结果进行正确理解和诠释即可:利润增长%,利润下降%;亏损增长%,亏损下降%。

事实上,我国上市公司已接受郭令超[2]的绝对值法计算公式,并将其用在对外信息披露上。例如,西宁特钢上市公司(600117)2016年实现净利润4231.36万元,2015年实现净利润-167549.97万元,则其2016年净利润同比增长102.53%{[4231.36-(-167549.97)]÷|-167549.97|×100%}[7]。

2.负数递增率的计算。上述实例仅仅是报告期对基期而言,未涉及多个计算期,而递增率指标往往涉及两个以上的计算期。国务院国资委统计评价局制定的《企业绩效评价标准值2012》中就有“三年资本平均增长率”(共列示了2005 ~ 2011年各年该指标数据)、“三年销售平均增长率”(共列示了2005 ~ 2011年各年该指标数据)指标。这是涉及三个期间的递增率的计算,一般不会有负数递增率的计算。然而,我国上市公司需要对外公布“过去五年同期归属母公司净利润平均增幅(%)”这一指标(如中财网),对于一些亏损企业就涉及负数递增率的计算。西方的一些大公司对外提供财务报表时,有涉及三年、五年、八年不等的财务数据供利益相关者分析、评价。例如,美国汽车业于1991年公布了1984~1991年的损益表主要项目,包括销售额、经营收益、收益、股利等项目[8],其中就涉及负数的变动分析。我国一些在海外上市的公司往往要对外公布五年期的主要财务指标,也经常涉及负数递增率的计算问题。因此,负数递增率的计算在实际工作中无法回避,对企业管理决策也十分有用。

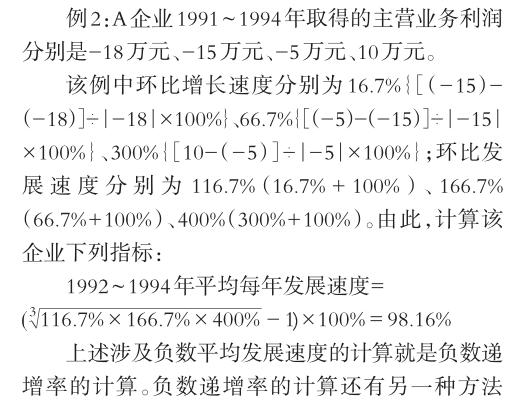

那么如何计算负数递增率呢?王广辉[9]介绍了三个期间利润指标发展速度和增长速度的计算方法。举例如下:

3.负数增长率和递增率计算存在的问题。负数增长率计算存在的最大问题是其计算结果不能客观地反映经济绩效现实,上述例1的计算结果就说明了这一点。负数递增率计算存在的最大问题是不能进行反推数据的验证,这不符合会计可验证的客观性原则。

年递增率的计算方法有两种:水平法(又称“几何平均法”)和累计法(又称“代数平均法”或“方程式法”)。国家统计局对外公布的各指标平均每年增长速度,除全社会固定资产投资总额采用累计法计算外,其余均用水平法计算[10]。以下定义的负数递增率计算都以水平法为基础。

在水平法下,计算年递增率指标只需用n期首尾数据计算即可,且可进行首尾数据的验证。

例4:C企业2015~2018年利润总额分别为100万元、105.50万元、115.60万元、133.10万元,则:

2016~2018年平均利润递增率=

2016~2018年利润发展速度=10%+100%=110%

检验该企业2016 ~ 2018年利润发展速度110%是否正确的计算过程如下:100×110%×110%×110%=133.1(万元),即为2018年利润总额133.1万元。其中,年递增率均为10%。

以上检验方法用于例2、例3就无法得以实现。以例2为例:- 18×98.16%×98.16%×98.16% =-17.02(万元),这与1994年主营业务利润10万元不相等。因此,例2、例3计算的利润年递增率98.16%、110.41%仅仅是名义上的递增率,不能进行检验,更不能在不同企业之间进行比较。

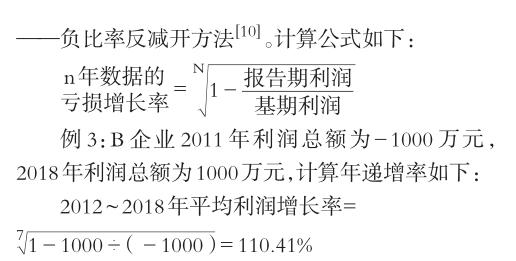

二、负数递增率可验证方法的设计与应用

1.负数递增率可验证方法的设计。在设计负数递增率可验证方法时,必须考虑以下几点规则或情况:

(1)数学公式的计算规则。在计算负数递增率时,将报告期正数除以基期负数得出来的负比率是不能进行开方的,即被开方数在实数范围内不能为负。有人提出了两种解决办法:一是先将负比率中的负号去掉再开方,然后在计算结果前添上负号。这显然是讲不通的。二是用负除数的绝对值开方。这样做的结果是缩小了负数到正数的绝对距离,会使计算结果失真。

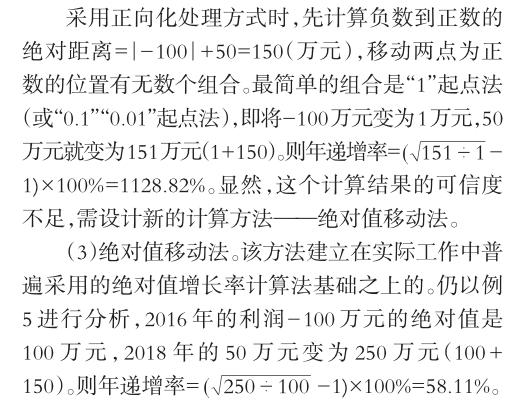

(2)正数和负数是性质截然不同的两类数。比如,水在零度以下是“冰”,在零度以上是“水”。将这一定义用于正数和负数的对比计算就是进行“同向化”处理,包括正向化处理和负向化处理两种形式。进行正向化处理时,要将负数在横坐标轴上移到0点右边,变为正数,再按负数到正数的距离移动正数到新的正距离点;进行负向化处理时,要将正数在横坐标轴上移到0点左边,变为负数,再按正数到负数的距离移动负数到新的负距离点。一般当一个指标的数值越大越好(如利润增长率越大越好)时,采用正向化处理方式;反之,则采用负向化处理方式。现就正向化处理方式举例说明如下:

例5:D企业2016年利润为-100万元,2018年利润为50万元。

是采用上述“1”起点的正向化处理法的数据可靠,还是采用绝对值起点的正向化处理法的数据可靠?答案是后者,因为它的变动幅度小,年度数据变动平稳。

(4)年递增率相等,首尾数据检验正确。在绝对值起点的正向化处理法下,计算例5中每年的递增额:2017年利润递增额=100×58.11%=58.11(万元);2018年利润递增额=(100+58.11)×58.11%≈91.89(万元)(含误差0.01)。檢验结果:2016年利润为100万元,2017年利润为158.11万元(100+58.11),2018年利润为250万元(158.11+91.89)。显然,按年递增率计算的2018年利润250万元=绝对值起点的正向化处理法下的移动点250万元。这说明首尾数据检验正确。

将按年递增率58.11%计算的年递增额用于例5得:2016年利润为-100万元,2017年利润为-41.89万元(-100+58.11),2018年利润为50万元(-41.89+91.89)。其中:2017年递增率为58.11%;2018年递增率为58.11%[(91.89÷58.11-1)×100%](含误差-0.0002)。可见,两个递增率相符。

2.负数递增率可验证方法的应用。

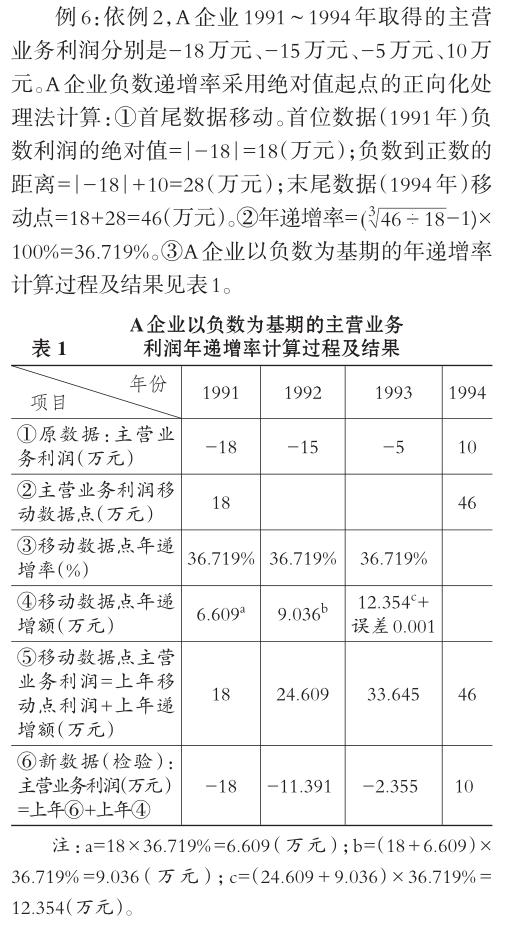

表1显示:1991~1994年,A企业主营业务利润原数据分别为-18万元、-15万元、-5万元、10万元;按绝对值移动点计算的年递增额分别为6.609万元、9.036万元、12.355万元;按递增额检验新的主营业务利润分别为:-18万元、-11.391万元(-18+6.609)、-2.355万元(-11.391+9.306)、10万元(-2.355+12.355)=1994年原数据(原主营业务利润)10万元。按递增额推算的主营业务利润验证成功。1991年主营业务利润递增率为36.719%,1992年主营业务利润递增率=(9.036÷6.609-1)×100%=36.719%(含误差- 0.00004),1993年主营业务利润递增率=(12.354÷9.036-1)×100%=36.719%(含误差-0.00001)。可见,上述三个递增率完全相等,递增率验证成功。

表2中的结果:2011 ~2018年,B企业利润总额原数据起点为-1000万元,终点为1000万元;按绝对值移动点计算的年递增额分别为169.930万元、198.806万元、232.589万元、272.113万元、318.353万元、372.451万元、435.742万元;按年递增额检验新的利润总额分别为:-1000万元、-830.07万元(-1000+ 169.930)、- 631.264万元(- 830.07 + 198.806)、-398.675万元(-631.264+232.589)、-126.562万元(- 398.675 + 272.113)、191.791万元(- 126.562 + 318.353)、564.242万元(191.791+372.451)、1000万元(564.242+435.742+误差0.016)=2018年原数据(原利润总额)1000万元。这说明按递增额推算的利润总额验证成功。2011 ~ 2018年,各年利润总额递增率分别为:16.993%、16.993%[(198.806÷169.930-1)×100%]、16.993%[(232.589÷198.806-1)×100%]、16.993%[(272.113÷232.589-1)×100%]、16.993%[(318.353÷272.113-1)×100%]、16.993%[(372.451÷318.353-1)×100%]、16.993%[(435.742÷372.451-1)×100%]。可见,上述七个递增率完全相等,递增率验证成功。

【主要参考文献】

[1]国务院国资委考核分配局.企业绩效评价标准值2019[M].北京:经济科学出版社,2019:363~380.

[2]郭令超.增长与下降比例的计算方法[J].财会通讯,1981(7):45.

[3]谢辰寅.报告期或基期数字出现负数时用绝对数表示较好[J].财会通讯(综合版),1982(3):62.

[4]何庆光.浅谈负数计划的计划完成相对数的计算[J].广西财经学院学报,2006(S19):339~340.

[5]何平.利润为负数时利润增长率的解读[J].中国统计,2011(11):37.

[6]田平.统计学中负数计算增长率的方法探讨[J].湖北工业职业技术学院学报,2015(2):76~79.

[7]中财网.财务分析指标——西宁特钢(600117)成长能力[EB/OL].http://quote. cfi.cn/quote.aspx?contenttype=cwzbFznl&stockid=957&jz rq=2016.,2019-09-17.

[8]查尔斯·吉布森著.刘筱青等译.财务报表分析——利用财务会计信息(第六版)[M].北京:中国财政经济出版社,1996:254.

[9]王广辉.利润指标出现负数时如何进行动态分析[J].财会月刊,1997(2):39.

[10]国家统计局.中国统计摘要——1994[M].北京:中国统计出版社,1994:130~131.

[11]samybh的博客.基期为负数时的增长率计算[EB/OL].http://blog.sina.com.cn/s/blog_442cd32301019ogx.html,2013-02-06.