疫情冲击下的中国宏观经济形势研判

2020-06-21张生玲吴自豪

张生玲 吴自豪

【提要】随着新冠病毒疫情在国内外持续蔓延,全球经济和金融市场持续动荡。复杂的疫情走势对中国经济产生巨大冲击,2020年一季度宏观经济活跃度趋弱,投资、消费和进出口需求均大幅下滑;部分产业停滞,工业产出不足。为稳定世界经济,全球主要经济体推出大规模经济救助计划。随着国内疫情防控形势持续向好,企业复工复产全面推进,兼之欧美等国陆续解锁隔离并重启经济,中国经济将逐步趋稳回温。

【关键词】新冠疫情;疫情防控;复产复工;经济救助计划

一、全球新冠疫情概览

2020年初爆发的新冠病毒疫情最终演变成全球大流行,蔓延到213个国家和地区,引发了国际经济和金融市场的剧烈动荡。截至5月25日,全球新冠病毒确诊病例累计超过516万例,累计死亡超过33万例。其中,美國累计确诊超过168万例,累计死亡9.7万例;巴西累计确诊达36万多例,死亡2.2万多例;俄罗斯累计确诊逾34万例,死亡3541人。确诊病例超过20万例的国家依次是西班牙、英国和意大利,死亡分别累计2-3万多例;确诊病例超过10万例的国家依次是法国、德国、土耳其、印度、伊朗和秘鲁。非洲欠发达国家和地区疫情扩散速度也呈上升态势。

综合分析本次疫情走势,表现出以下特征:一是3-4月期间全球确诊病例呈爆发性、跳跃性增长态势。自3月中旬以来美国加大检测力度,新的检测手段不断更新,检测速度和准确率提高,确诊人数大幅上涨。其中4月4日全球新增确诊病例首次单日超过10万例。二是疫情蔓延速度快、波及范围广。在全球化时代,国与国之间相互交集,人员交往频繁,导致疫情在短时间内蔓延到全球200多个国家和地区。特别是卫生防控能力相对较弱的国家,过多的病人会给医疗系统带来巨大的负担,引起了国际社会普遍担忧。三是疫情对全球经济社会造成严重影响。由于疫情传染性高,蔓延速度快,导致多国关闭边境,取消有效签证政策,造成跨境人员流动停摆,对航空业、旅游业、消费服务、全球产业链造成很大影响,引起金融市场恐慌,大宗商品期货非理性抛售,也可能引发进一步的经济衰退。四是疫情呈现出常态化趋势。根据科学家的判断和疫苗研发的周期,本次疫情可能将持续一两年或更长时间。现有的强制隔离防疫措施已经起到效果,控制了疫情蔓延,但生产活动长期停摆,各国都难以承受,必须一边防疫一边复工复产复市。疫情常态化必然会影响经济复苏进程。五是国家治理能力现代化面临严峻挑战。应对本次疫情危机,各国政府对病毒的传染性和蔓延的认识出现了多种误判。疫情破坏了原本相对稳定的全球宏观环境,全球化的发展也受到质疑,世界格局和国家治理都将受到深远影响。

二、疫情对中国经济的影响

与以往由金融、债务、经济周期等引发的冲击不同,这次是由自然灾难引起的外部冲击。回首过去四个多月,从新冠病毒疫情爆发,到全球蔓延,给中国经济社会多个领域带来了前所未有的影响。

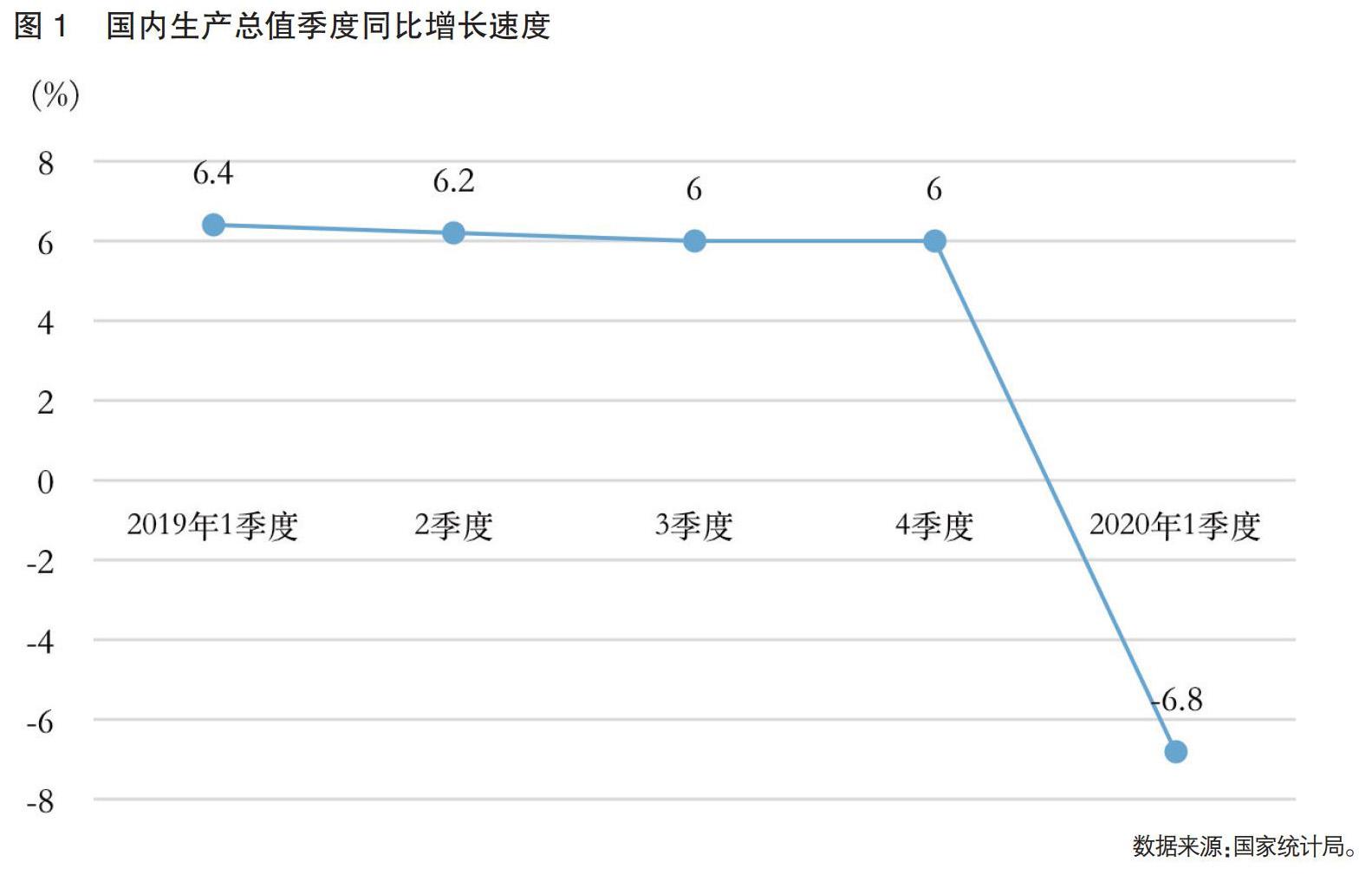

(一)一季度经济负增长,3月回升态势向好

由于1月份疫情爆发,国家采取了限制要素流动、停工停产和城市社区封闭管理等严格隔离措施,经济活动大范围停顿。尽管随着3月份复工复产工作稳步推进,各级政府的支持与助推在一定程度上缓解了企业运营的资金、用工、复工的压力(胡越秋、王军、董泽华,2020),但是仅靠3月份的经济回温难以对一季度经济的低迷状况有较大幅度的改变。此外,疫情在全球200多个国家和地区持续蔓延,特别是在欧美等发达经济体疯狂传播,其严重程度超出了预期,导致全球经济大范围停摆,外部需求大幅度缩减。国家统计局的初步核算数据显示,一季度国内生产总值同比下降6.8%,是改革开放以来首次出现的季度性萎缩。分产业看,第一产业增加值下降3.2%;第二产业下降9.6%;第三产业增加值下降5.2%。

(二)投资增速全面大幅下滑,降幅呈收窄趋势

受新冠疫情冲击,一季度投资增速全面大幅下滑。制造业投资、基建投资和房地产开发投资构成固定资产投资的三大分项,1-2月数据均大幅下滑,且降幅均达两位数,分别为31.5%、30.3%和16.3%。房地产开发投资降幅为三大支柱最小,低于投资总体降幅,主要原因是施工面积仍为正增长,尚有一定支撑。

进入3月份后,复产复工的脚步加快,宏观经济政策陆续出台。在政策支持和投资项目建设力度进一步加大的双重作用下,投资回升态势开始显现,降幅已明显收窄。从具体指标看,1-3月份,全国固定资产投资同比下降16.1%,降幅比1-2月份收窄8.4个百分点。其中,民间固定资产投资下降18.8%,降幅收窄7.6个百分点。分产业看,第一产业投资同比下降13.8%,降幅比1-2月份收窄11.8个百分点;第二产业投资下降21.9%,降幅收窄6.3个百分点;第三产业投资下降13.5%,降幅收窄9.5个百分点。分领域看,制造业投资下降25.2%,基础设施投资下降19.7%,房地产开发投资下降7.7%,降幅分别比1-2月份收窄6.3、10.6和8.6个百分点。全国商品房销售面积下降26.3%;商品房销售额下降24.7%。

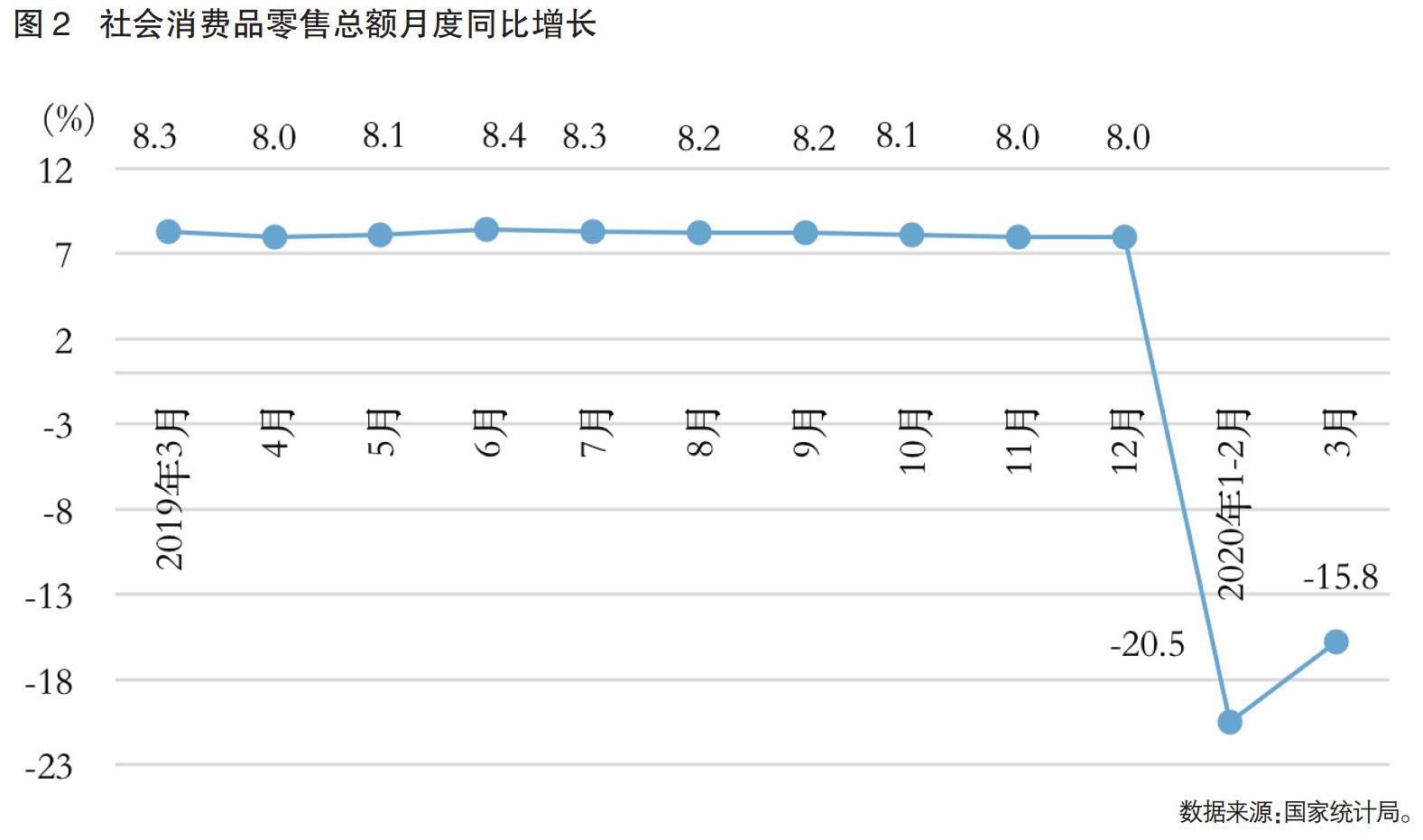

(三)市场消费受到抑制,互联网经济逆势发展

春节是传统的消费旺季,但受疫情快速蔓延的影响,全国春节期间只允许开放部分大型超市和药店,其他商场和娱乐场所全部关闭,居民大多数处于居家隔离状态,消费和服务业不可避免地受到了冲击(郑江淮、付一夫、陶金,2020)。一季度,社会消费品零售总额78580亿元,同比下降19%。其中1-2月国内社会消费品零售总额累计同比下降20.5%。随着国内疫情形势逐渐好转,3月中旬以后全国各省市开始开放部分商店和商场,居民生活逐步恢复正常。3月份社会消费品零售总额26450亿元,下降15.8%,降幅比1-2月份收窄4.7个百分点;商品零售下降12%,降幅比1-2月份收窄5.6个百分点。然而,国内疫情并未完全结束,境外输入和无症状感染者使得国内的疫情面临二次爆发的风险,部分商店和娱乐场所依然关闭,抑制了消费的增长。同时受到疫情的影响,居民在心理上依然担忧在公共场所的活动,尽管部分省市为居民发放消费券,领导干部带头消费,希望以此来刺激居民消费,但是消费持续增长的动力依然不足。

另一方面,由于互联网和数字经济的快速发展,疫情期间在线学习、网络会议、互联网购物和快递业展现出强大的生命力。互联网经济逆势快速发展,直播带货等新兴销售模式提供新思路,疫情倒逼产业和消费数字化升级与转型。一季度,实物商品网上零售额增长5.9%,占社会消费品零售总额的比重同比增长5.4%;农村电商突破1300万家,为滞销农产品打开销路和市场;全国快递服务企业业务量同比增长3.2%。1-2月份,互联网和相关服务行业营业收入同比增长10.1%。

(四)全球疫情蔓延导致外需疲软,4月出口表现向好

受疫情影响,春节后复工生产受到严重冲击,产能恢复缓慢,出口导向型企业按时交货压力较大(祝坤福、高翔、杨翠红、汪寿阳,2020)。同时,疫情全球蔓延引发贸易限制和禁航禁運,对全球经济都产生了强烈的冲击。特别是美国和欧盟,受到疫情的影响十分严重。美国劳工部4月30日公布的数据显示,受到新冠肺炎疫情影响,连续6周超3000万人申请失业金。美国2020年一季度实际GDP下滑4.8%,创下2008年金融危机以来最大跌幅;4月ISM制造业PMI降至36.9,创11年以来最低水平,3月份为49.1。欧元区制造业PMI初值从3月份的44.5降至4月份的33.6,创下这项调查开始以来的最低水准。

外部需求萎缩对中国对外贸易发展产生不利影响。2020年1-2月份进出口总额同比下降9.6%,其中出口下降15.9%,进口下降2.4%。随着春节假期的结束和国内疫情的逐渐好转,各地外贸企业复产复工有序进行,3月份进出口总额同比下降0.8%,降幅收窄。整个一季度,货物进出口总额同比下降6.4%,其中,出口下降11.4%,进口下降0.7%。进入二季度,继3月出口降幅大幅收窄后,中国4月份以美元计价的出口同比增长3.5%,主要是全球防疫物资需求激增,出口维持向好态势;进口同比下降14.2%。外贸发展面临的不确定性和风险依然很多。

(五)复工复产全面推进,需求恢复弱于生产

国家统计局公布的数据显示,2020年1月份中国制造业采购经理指数(PMI)为50%,2月份PMI为35.7%,创造历史新低。3月份PMI为52%,比上月增加16.3%,4月份PMI为50.8%,比上月回落1.2个百分点。复产复工的全面推进,改善了受疫情影响的制造业生产经营状况,3月份和4月份PMI指数均位于荣枯线以上,表面中国的复产复工工作取得一定成效,经济状况持续好转。但是,由于市场需求疲软,需求恢复弱于生产,企业新增订单不足,出现复工难达产、复工未复岗的情况。

此外,2020年1-2月份,扣除价格因素,中国规模以上工业增加值同比实际下降13.5%。2月份环比下降26.63%,3月份环比增长32.13%。整个一季度,规模以上工业增加值同比下降8.4%。一是因为疫情导致2月份大多数企业都处于停产停工的状态。二是随着疫情的全球性扩散,欧洲和美国逐渐成为疫情的重灾区,大量的国内出口订单被取消,工业增加值呈现负增长。截至3月27日,国内6大发电集团日均耗煤量较去年同期下降20.65个百分点。可以看出,3月份的复产复工速度低于预期,工业产出还没恢复到正常水平,依然会受到全球疫情蔓延时间长短和防控成效制约。

随着国内疫情形势的持续好转,疫情对国内生产生活的影响逐渐弱化,复产复工全面推进,宏观经济政策在民生救助和企业纾困方面发挥作用,再加上欧美等国将陆续解锁隔离并开启经济重启计划,二季度工业生产正在企稳回升。

三、主要经济体推出大规模救助计划

疫情对经济的冲击程度在很大程度上取决于应急政策的对冲力度。由于新冠病毒疫情蔓延速度快,影响范围大,程度深远,主要经济体相继推出大规模救助计划(盛方富、李志萌,2020)。相比2008年国际金融危机后各国的救助和刺激计划,其范围和规模属罕见量级。

(一)美国经济救助计划

随着疫情在美国快速蔓延,美国经济和金融市场受到重创,恐慌加剧,美股在一个月内出现四次熔断。为稳定市场预期,美联储在3月3日提前两周紧急降息50个基点。3月15日,美联储又降息100个基点,联邦基准利率降至0-0.25%,并同时开启7000亿美元的量化宽松货币政策。美联储3月23日宣布,推出新措施来支持经济,包括了开放式的资产购买,扩大货币市场流动性便利规模,设立多项信贷工具,以支持向大型雇主发放信贷。

除了货币政策以外,特朗普政府陆续推出一系列经济救助计划。3月27日签署推出的2万亿美元的经济救助计划,是美国史上最大规模的刺激经济法案。4月17日,特朗普又宣布190亿美元的农业救助计划,帮助受疫情影响的农民和农场主等群体。其中160亿美元用于直接经济救助,30亿美元用于政府农业采购。4月24日,特朗普又签署了一项总额约4840亿美元的援助法案,以增加对小企业贷款项目、医院和新冠病毒检测机构的拨款。

(二)欧洲各国的经济救助计划

1.德国经济救助计划。面对疫情对经济的冲击,德国政府3月23日通过了一项总金额高达7560亿欧元的一揽子援助计划,包括一项金额约为1560亿欧元的补充预算。作为德国历史上最大规模的援助计划,其中约有500亿欧元将用于援助个体经营者以及小企业。同时,欧洲央行推出包括长期再融资操作(LTROs)、追加1200亿欧元量化宽松等在内的一系列手段,应对疫情对欧元区经济的冲击。

2.英国经济救助计划。在评估新冠肺炎疫情对英国经济的影响程度之后,英国央行3月11日决定提前降息50个基点至0.25%的利率水平。同时,启动为中小企业提供额外资金的帮助计划,放松资本管制,提升放贷能力。除了货币政策,英国还出台财政政策措施,支持英国经济增长和就业稳定。英国财政大臣里希·苏纳克宣布,将推出3300亿英镑的贷款担保计划,规模相当于英国GDP的16%;提供200亿英镑减税和现金补贴计划支持小企业。未来还将视疫情发展情况给予进一步的财政支持。

(三)日本经济救助计划

为了减轻疫情对日本经济的影响,日本首相安倍晋三公布了一项规模为108万亿日元(9922亿美元)的救助计划,其中包括39.5万亿日元的直接财政支出。这个经济刺激计划相当于日本经济总产值的20%,其中的直接财政支出约占日本GDP的7%。具体内容包括:为受疫情影响的家庭和中小企业发放现金,总计6万亿日元,以及企业延迟纳税和延迟支付社会服务成本,二者总计26万亿日元。

(四)新加坡经济救助计划

为应对新冠疫情对经济的冲击,新加坡先后出台两份经济刺激计划。第一份计划拨款64亿新元用于医疗保健以及向受疫情冲击的企业和家庭提供帮助;第二份刺激计划涉及的金额规模为480亿新加坡元。这两笔额外支出将把政府应对疫情的纾困资金规模提高到近550亿新元,相当于GDP的11%。

(五)中国经济刺激计划

综合考虑了国内复工复产需求、国际疫情,以及外部经济环境恶化等多方面因素,2020年1月以来,中国人民银行加大了货币政策操作力度和频次。一是降低存款准备金率。第一次是2020年1月6日下调金融机构存款准备金率0.5个百分点,即大型金融机构为12.5%、中小金融机构为10.5%。第二次是2020 年3 月16 日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5 至1 个百分点,对符合条件的股份制商业银行再额外定向降准1 个百分点,支持发放普惠金融领域贷款,共释放长期资金5500 亿元。第三次是4月3日,对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点,共释放长期资金约4000亿元。第四次是4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。二是降低市场利率。为了保持流动性合理充裕,货币信贷和社会融资规模增长同经济发展相适应,为高质量发展和供给侧结构性改革营造适宜的货币金融环境,央行继续降低市场利率。第一次是2020年2月3日,7天期央行逆回购利率下降10个基点,由2.5%降至2.4%。第二次是2020年3月30日,7天期央行逆回购利率下降20个基点,由2.4%降至2.2%。

3月27日中央政治局召开会议,决策层确定推出应对疫情的一揽子宏观政策措施。确定发行特别国债,增加地方政府专项债券规模,继续减税降费,适当放宽赤字率水平。具体来看,赤字率水平放宽到3.5%左右;发行1.5万亿特别国债;帮助中小企业减税以及阶段性减免企业社保缴费和公积金等(黄奇帆,2020)。5月22日,李克强总理在全国两会上所作的《政府工作报告》中宣布,今年财政赤字规模比去年增加1万亿元,同时发行1万亿元抗疫特别国债。在2020年这样的特殊困难年份,防控疫情和应对全球经济衰退冲击成为宏观经济管理的首要目標。积极的财政政策将合理优化支出结构,在防疫、刺激消费、稳定就业,扩大外需等方面发挥对经济的提振作用。

四、中国宏观经济运行展望

新冠病毒蔓延已经演变成一场全球性公共危机,给全球经济发展带来前所未有的严峻考验。疫情的冲击导致许多国家经济活动停滞或大幅放缓,全球需求减少,贸易和投资明显下滑,产业链受到冲击。目前,科学界和公共卫生部门对疫情持续时间长短的研判还没有定论,考虑到疫情的持续性和常态化,对全球产业链和供应链的冲击将在后期持续发酵,各国应对政策的有效性也会对全球经济的恢复时间和恢复力度产生影响。根据国际货币基金组织4月17日发布的《世界经济展望报告》,预测2020年世界经济增长将下降3%。其中,发达经济体经济下降6.1%;新兴市场和发展中经济体下降1%;中国经济将增长1.2%。

这场突如其来的新冠病毒疫情,打乱了中国正常的经济社会活动,一季度全国人民经历了严酷的抗疫斗争,取得了阶段性成果。然而,3月以来的境外病例输入,又给全面复工复产带来压力,对经济恢复也造成负面影响。再加上新冠病毒疫情发生在国内外经济发展的调整期,有叠加因素:一是全球经济增速放缓,外部不确定因素众多,经济下行压力较大;二是中国经济由高速增长向高质量发展转变,结构性、体制性以及周期性等问题相互交织,对经济产生较大影响。整体来看,困难增多,需要上下一心,共克时艰,寻找机遇,充分发挥宏观经济政策的逆周期调节的作用,在打赢疫情防控战的同时,稳住经济发展态势。

政策着力点主要在以下方面:一是提振消费。消费已经是中国经济增长的第一拉动力。鉴于消费对经济发展的基础性作用,稳经济,必须把促消费摆在特别突出的位置。全球多国陆续推出大规模经济刺激计划来实施救助,也属同样的目的:在风雨来临时,让经营主体存活下来。由于中国民众有储蓄的习惯,宜采用消费券而非发放现金的方式。目前来看部分城市的消费券经济已经很好地起到拉动消费的目的。此外,经过疫情期间的大规模自然实验,线上经济在提供消费物资、服务、分享教育资源等方面发挥了基础性作用,成为带动消费的热点领域。二是稳定就业。统计数据显示,2月份中国城镇调查失业率已上升至6.2%,环比提高了0.9个百分点,3月份,全国城镇调查失业率为5.9%,比2月份下降0.3个百分点。这是因为疫情期间服务业受到冲击,再加上吸纳就业最多的中小企业经营困难,面临倒闭,影响就业水平。而大规模失业,又会影响居民收入,进而影响消费增长。所以,政策的着力点必然是惠及中小企业,稳定就业水平。三是促进外贸。根据商务部网站信息,中国企业抗疫物资出口有序进行,呼吸机、检测试剂和口罩生产企业满负荷运转,美国、俄罗斯、加拿大等国采取派飞机“上门自提”的模式,更直接地运回防疫物资。在质量控制方面,商务部会同海关总署、药监局发布公告,要求出口的检测试剂等五类产品必须获得中国药监部门资质,符合进口国和地区的质量标准要求。严控出口质量,规范经营秩序,切实维护“中国制造”的形象。

在实施积极的财政政策和灵活适度的货币政策的同时,还要处理好三种关系:一是抗疫和复工的关系。由于病毒的特殊性,疫苗研制的周期性,社会经济活动必须保持一定的距离,也要控制人群集聚,这必然会制约制造业和服务业发展。抗疫和复工兼顾的防控比实现全部隔离、封城要难得多,对地方管理能力也是很大的考验。二是短期和长期的关系。宏观救助计划发挥短期作用效果明显,但长期来看,仍然需要兼顾高质量发展,政策要有利于产业转型升级,激励创新和技术水平提升。否则,当前全球各国推出大规模救助计划,罕见的量化宽松,不可避免地会导致资产泡沫、债务危机。我们必须兼顾长短期政策措施,防范可能的金融风险。三是自救和国际合作的关系。对抗疫情,多数国家不得不采取封锁的办法,对全球产业链和供应链产生了难以预料的影响,全球化面临前所未有的挑战。事实上,早在疫情前,中国就面临制造业产业升级受阻和产业链外移的压力。现在疫情蔓延,全球供需收缩,对中国经济将造成更多冲击。只有加强国际合作,避免外交对抗,力争创造好的外部环境,鼓励企业提高产品质量,降低生产成本,提高效率,才能有效应对各种风险。

总之,2020年爆发的新冠病毒作为外部冲击,给中国经济带来负面影响,造成一季度供给、需求双收缩,经济下滑。随着疫情的有效控制,二季度以来部分指标显示积极向好,经济将逐步恢复正常轨道。以中国完整的工业门类,丰富的劳动力资源,巨大的市场优势,经济基本面和韧性等条件,再加上未来宏观政策陆续出台,将有效化解疫情风险,经济趋稳向好值得期待。

参考文献

[1]胡越秋、王军、董泽华:《新冠肺炎疫情防控期间企业复工决策分析—基于行为经济学视角》,《统计与决策》,2020年第4期。

[2]郑江淮、付一夫、陶金:《新冠肺炎疫情对消费经济的影响及对策分析》,《消费经济》,2020年第4期。

[3]祝坤福、高翔、杨翠红、汪寿阳:《新冠肺炎疫情对全球生产体系的冲击和中国产业链加速外移的风险分析》,《中国科学院院刊》,2020年第3期。

[4]盛方富、李志萌:《重大突发公共卫生事件对经济的冲击、传导及其应对—以新冠肺炎疫情为例》,2020年第3期。

[5]黄奇帆:《中国经济受到的冲击和应对政策》,http://finance.sina.com.cn/zl/china/2020-05-04/zl-iirczymi9761175.shtml。

(*張生玲,北京师范大学经济与资源管理研究院教授、博导;吴自豪,北京师范大学经济与资源管理研究院。

责任编辑:崔克亮)

Abstract: With the continuous spread of COVID-19 at home and abroad, the global economic and financial market are volatile continuously. The complex epidemic situation has a huge impact on China's economy. The macro-economic activity has weakened in first quarter of 2020, and the demand for investment, consumption and import & export has declined significantly; some industries are stagnant and industrial output is insufficient. In order to stabilize the world economy, the major economies around the world launched large-scale economic aid plans. As the continuous improvement of domestic epidemic prevention and control situation, work and production resumption was promoted comprehensively. In addition, Europe, the United States and other countries were released from quarantine and restarted their economy, China's economy will gradually stabilize and return to the normal state.

Keywords: COVID-19; Epidemic Prevention and Control; Work and Production Resumption; Economic Aid Plans