非对称市场下Black-litterman模型研究

2020-06-06谢军张维洋

谢军 张维洋

(广西大学,广西 南宁 530004)

一、引言

国内外很多学者研究当中注意到了投资者情绪或者厌恶喜好可以影响金融市场,如严俊宏(2013)研究发现股市的波动不对称性,这种现象在金融市场经常可见,其中,股票市场投资者情绪变化会影响股市收益,使其产生非对称性波动,诱导消息影响投资者情绪,进而使得收益非对称性波动加强,而悲观性情绪效果强于乐观性情绪。王婷(2017)也认为基于不同市场状态下,投资者情绪改变会对股票收益率具有非对称效应的影响,Zhong-Xin Ni,Da-Zhong Wang和Wen-Jun Xue(2015)三人研究发现投资者情绪变化会对中国股票市场收益率产生不一样的效果,短期和长期影响不同,短期影响程度明显而大,长期影响程度就相对弱小;而康涅狄格大学的John L.Glascock和Ran Lu-Andrews(2018)对美国房地产股票的研究当中提出了异质性条件的贝尔塔相关性,即市场中的投资者因为厌恶性不同,对同一产品会有不同的期望回报率,这导致市场分为上行市场(经济向好)和下行市场(经济不好),不同形式市场对应不同的CAPM的贝尔塔,上行市场对应上行贝尔塔β+,下行市场对应下行贝尔塔β-,大量研究表明股票市场是存在非对称性的,其收益存在非对称波动性。

关于Black—Litterman模型的研究外国学者主要有两个大方向:改进模型参数和模型的优化或者拓展。改进参数使之有不同配置进而优化模型,组建髙回报、高效率策略。

(一)Bevan和Winkelman(1998)大量实证研究得出结果:τ在0.025到0.05时候,模型得出效果更好,加入主观情绪观点能使组合收益比基准收益要大。Haesen(2015)认为改进参数的输入方式可以优化资产配置,特别是模型中的观点参量。综合参考MV模型与风险控制策略,以及是否完全信任或忽视期望收益,将风险平价组合当作基准组合,能够明显提高策略收益。

(二)Meucci(2005)将 Copula函数与B-L模型结合,在非正态假设下利用观点混合方法讨论了的B-L模型,突破了模型依赖伪正态的假设。Beach等(2007)用不同方法预测观点收益率作为B-L模型中的预测收益,如EGARCH-M模型,加入外汇风险的因素,对全球多个股票市场(20个)进行了资产配置。Simonian等人(2011)改进了 B-L模型,原来模型中采用单一的先验分布估计预期超额收益率与协方差阵,新模型则是使用多个先验分布来估计。Geyer(2016)采用新方法(贝叶斯估计回归关系)来构造观点和误差,利用新方法(观点不确定性整合)改进其策略,使得新策略收益较大优于其他策略。Norell等(2016)通过分析不同的EGARCH模型在资产组合模型中波动率设定影响效果,发现将多元DCCGARCH 模型与 B-L模型相结合能显著改善投资成果。Wolff(2017)研究大类资产配置时候,通过B-L模型测评样本外的投资组合表现,将其与其他配置模型的测评结果对比,得出结论:在不同水平的约束条件下,B-L模型的优化组合效果比其他模型的配置组合效果明显要好。

二、相对而言国内学者对B-L模型的研究方向为:大类资产和行业资产配置和在模型中设定不同的投资者观点。

(一)大类资产和行业资产配置:郭畅(2009)对A股市场的行业资产进行不同配置方案实证研究,得到结论为B-L模型配置资产收益表现要优于传统的均值方差模型。缪建民(2010)从战略资产配置的新角度,发现了在经济周期不同阶段,资产具有不一样的特性,提出要灵活地进行资产配置以使得收益最大化,即根据投资品不同的特性选择相应的资产配置方式,并随着市场风格的改变匹配相应的配置模型。杨朝军(2011)将大类资产与经济周期相联系,在二者间构造了一个新的配置模型,把在不同经济周期下,大类资产的表现和问题集中在同一个系统框架下一起分析,提倡要想在经济周期的不同阶段获取最大的收益,应当相应地配置不同的比例权重。李晓荣(2011)发现在面对不同外部宏观因素的冲击时,资产的敏感性会产生变化,风险属性的资产面对冲击时会表现出强的敏感性,当经济上行时外部宏观因素对资产配置的影响会明显增强。张月(2014)在研究全球QDII的配置问题时采用了VAR模型,对主要市场指数与宏观因素间的关系进行验证,并将结果作为主观预测收益率,B-L模型表现出较好效果。张觔(2015)采用径向基函数模型预测B-L模型的观点收益,并实证表明:B-L模型构建的新策略与MV和市场组合相比,前者效果较好。吴睿(2016)采用GARCH模型对资产收益率和波动率进行预测,以此结果替代主观观点的数值,得出结论为投资者主观观点与置信度水平是影响B-L模型构建的最优组合权重和绩效的因素。

(二)在模型中设定不同的投资者观点:大部分学者研究是借助时间序列模型得到投资者观点。温琪等人(2011)注意到股票市场是受宏观经济影响的,所以将PPI、M1等宏观经济变量与GJR-EGARCH模型结合,获得收益率的预测值和其条件方差,然后将其当作B-L模型的参数输入模型。孟勇(2012)预测B-L模型中投资者的观点收益方法是采用贝叶斯移动平均模型,实证分析的数据来源上证A股。符永健等(2014)使用GJR-EGARCH-M模型来预测的期货收益率和波动率,并将其结果作为B-L模型的输入参数,构建存在卖空情形下的量化模型。苏展辉(2014)将CPI环比增长率、产出缺口等宏观经济变量与ARMA-EGARCH模型结合,预测了B-L模型中投资者的观点。李知常(2017)选择资产选择模型来测算逆优化过程的输入权重来构建AR-EGARCH-M模型,进而预测B-L模型中的观点收益和观点误差。

总而言之,国内外研究者基本是将股票市场作为对称性来研究,原始B-L模型推导过程,起点是CPAM模型,只有一个同一的贝尔塔,本文将引入John L.Glascock和Ran Lu-Andrews提到的上行市场和下行市场概念,定义上下行贝尔塔,构建非对称金融市场,将之与原始B-L模型结合,对B-L模型进行修正优化,使得新的模型更合理,能够更加真实反映市场投资组合,给投资者提供更优的投资建议。

三、非对称金融市场的构建

对于非对称金融市场定义方法有多种,如严俊宏根据股市的波动不对称性将金融市场划分为正向冲击市场(好消息)和负向冲击市场(坏消息);王婷根据股市三个阶段快速上涨、迅速下跌与低位徘徊,对应不同股指收益,认为金融市场存在非对称性;Zhong-Xin Ni,Da-Zhong Wang和Wen-Jun Xue三人研究发现投资者情绪对中国股票市场收益率影响效果在长期和短期不一样,认为长期和短期内,金融市场具有非对称性质;此外,也有学者根据熊牛市将金融市场划分为非对称市场。

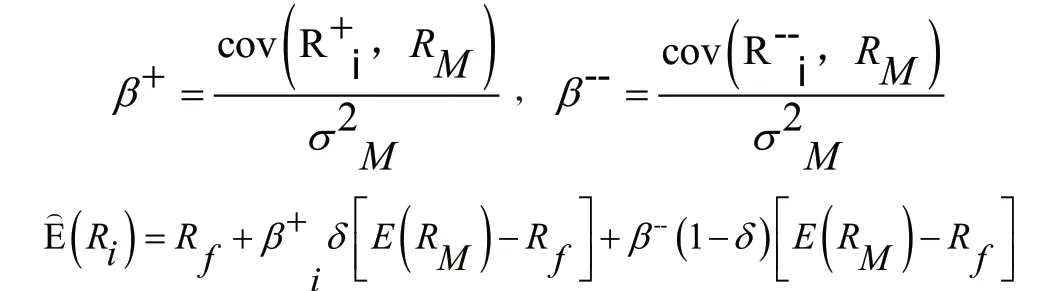

本文根据康涅狄格大学的John L.Glascock和Ran Lu-Andrews对美国房地产股票的研究当中提出的异质性条件的贝尔塔相关性划分非对称金融市场,即将金融市场定义上行市场(经济向好)和下行市场(经济不好),不同形式市场对应不同的CAPM的贝尔塔,上行市场对应上行贝尔塔β+,下行市场对应下行贝尔塔β-。具体定义如下:

其中δ为虚拟书,)(Ri与为修正后的E)(Ri与Ri,且当市场预期收益大于无风险收益的时,δ=1,反之δ=0。原始的B-L模型的超额收益为Π,基于非对称金融市场引入的上下行贝尔塔可以得到新的超额收益,能更加贴近真实的市场。

四、基于市场非对称性的修正Black—Litterman模型

(一)原始Black—Litterman模型的理论建模

1、基本原理

B-L模型推导是建立在有效市场假说理论即市场均衡有效上,是假设只有唯一的市场均衡组合,基于自身投资风格爱好,市场参与者可灵活分配资产的权重,与均值方差模型相比,估计误差更小。此外,采用概率论中的贝叶斯模型,将投资者主观观点加入市场均衡收益分布中,得出组合的后验期望收益和最优资产的权重分配比例,由于新构建的配置策略不仅可对历史数据进行验证,还能得到在加入主观观点后的后验结果,所以B-L模型在现代资产组合理论拥有重要地位,也成为资产配置领域研究采用的主流模型。

2、Black—Litterman模型

以CAPM为起点,将投资者的观点与市场均衡相结合,采用广义最小二乘法(GLS)得到

3、模型解释

(1)假设投资者在对资产进行投资时无任何观点,即q=Ω=0,或观点的置信度 Ω=0,则有B-L模型的预期收益即为结果就是由CAPM所得的市场组合决定投资者最佳持有量。我们可以认为当对投资组合没有观点时,投资者投资决策选取最优投资组合就是市场组合。

当投资者没有任何观点,且加入约束条件0收益目标时,则有投资最优投资组合偏离了市场均衡投资组合。投资者没有任何观点时最优投资组合等于市场组合,而加入约束条件0收益目标时使得B-L模型中的最优投资组合收益可能位于市场组合均衡收益附近。

(2)而当投资者的观点为q=Pμ+εq,由投资者的观点得到预期收益加上I=P (P ′P)-1P′,其中I是单位矩阵,得到B-L模型的预期收益:

由上式可知B-L模型的预期收益是市场均衡∏和预期收益的置信度权重的线性组合。B-L模型一个最重要的特征为:投资组合的预期收益向量是在投资者观点影响下采用混合估计程序来调整的。由于证券收益之间的相关性,故而即使投资者改变模型中少量资产的观点,整个资产的预期收益野花发生较大的改变。

(二)基于市场非对称性的修正Black—Litterman模型建模

原始的B-L模型,是基于同一个的CAPM上推导而来,默认同一个收益率,没有反映出市场收益非对称波动性,而引入上下行贝尔塔,对B-L模型进行修正优化,得到修正后的B-L模型,与原有B-L模型对比,在此基础上对B-L模型进行修正优化得到的实证结果或许更为可靠。

根据上下行金融市场,引入上下行贝尔塔后,进而得到修正后的超额收益将投资者的观点与市场均衡相结合,采用广义最小二乘法(GLS)得到推导出修正后的B-L模型为:

与原始B-L模型相比,新的修正B-L模型结合非对称金融市场,定义出新的上下行贝尔塔,从而得到修正的超额收益其他参数与原始模型一致。修正的超额收益能更加准确地衡量市场超额收益,能更加准确反应金融市场的特性,由此推导出的修正B-L模型的组合预期收益会更加真实可靠,对投资者投资策略选择更具有实际意义。

五、结论

当前我国股票市场还处在发展阶段,股票市场存在非对称相关性,而投资者情绪影响股市非对称习惯波动,故而在B-L模型中考虑非对称市场的影响有重要的意义。本文将非对称金融市场与B-L 模型相结合即对B-L模型进行修正得到新的理论模型。其贡献为:(一)根据非对称贝尔塔将金融市场区分上行市场和下行市场,构建了非对称金融市场;(二)非对称金融市场能更加准确的反应金融市场变化,将其与原始B-L模型结合得到新的修正的B-L模型,为投资者提供新的投资组合策略,同时也为后续的研究提供一个新思路,其具有十分重要的意义。