上市电商企业盈利能力分析

2020-05-26熊洪珍陶春怡

熊洪珍 陶春怡

摘要:如何提升企业盈利能力问题已经成为上市电商企业良性发展的主要问题之一。本文以东方财富为研究对象,基于杜邦模型分析框架,对东方财富网2014-2018年的财务比率进行时间序列分析,研究表明金融电子商务服务利润变动带来的销售净利率大幅波动,是东方财富净资产收益率波动的主要原因,并对此提出企业需进一步提升产品创新能力,提供更多优质产品服务等建议。

关键词:盈利能力;杜邦分析法;东方财富网

引言

互联网、人工智能和科技信息化时代的今天,互联网带给人们方方面面的方便和快捷。应运而生的电子商务企业的发展也更值得我们关注。在经济全球化发展的大潮中,我国经济正在逐步融入世界范围,企业所面临的经营环境也在发生着巨大的变化。企业要生存和发展,必需要有较强的盈利能力,而如何准确、公正地评价企业的盈利能力就变得尤为重要。企业可以通过盈利能力的强弱反映经营的好坏,获取现金、降低成本、规避风险和营销的能力以及企业各环节经营结果都可以通过盈利能力综合体现。盈利能力分析评价了一个企业的经营业绩、管理水平,是企业以及其它相关利益群体重点关注的一个内容。而东方财富信息股份有限公司作为目前在A股上市的实质性的互联网公司之一,对于分析电商企业盈利能力具有很强的代表性。

1、杜邦分析法及各单项指标

1.1 杜邦分析法的概念

反映企业盈利能力的指标很多,其中最重要的是净资产报酬率,而且我们不仅要分析盈利能力如何而且要深入分析盈利能力强弱的原因。杜邦分析法(DuPont Analysis)从净资产报酬率出发,把这一评价企业盈利能力最具综合性和代表性的指标层层分解,分解出企业成本与费用的构成、基本生产要素的使用和企业风险,这就刚好能满足对盈利能力分析的需求。

1.2 杜邦分析法各单项指标

杜邦分析法中单项指标包括净资产收益率、权益乘数、总资产周转率和总资产收益率。

(1)净资产收益率

净资产收益率,也称权益报酬率,是杜邦分析系统的核心,是一个综合性最强的盈利能力分析指标。公式如下:

净资产收益率=总资产收益率×权益乘数

(2)销售净利率

总资产收益率反映企业的获利能力,它揭示了企业经营活动的效率,综合性也极强,其高低受到企业的资产结构、资产周转速度、主营业务收入以及资金成本等各种因素的影响。公式如下:

总资产收益率=销售净利率×总资产周转率

销售净利率表现的是销售收入的收益水平。提高企业销售净利率必须通过扩大销售收入,降低成本费用实现,通过销售量的扩大,也为提高总资产周转率的提供必要条件和前提。公式如下:

销售净利率=净利润÷主营业务收入

(3)总资产周转率

总资产周转率衡量企业总资产是否得到充分利用的比率,体现总资产的周转速度。分析总资产周转率时,想要判明影响企业资产周转的主要原因出在何处,必须要对影响资产周转的各成因进行分析。公式如下:

总资产周转率=主营业务收入÷资产总额

(4)权益乘数

权益乘数实际反映的是平均资产负债率对其的影响,表明了企业的负债程度和企业利用财务杠杆进行经营活动的程度。该指标越大,企业的负债程度越高,企业会有较多的杠杆利益,但风险也高,而适当的资产负债率能够起到一定的财务杠杆作用,并且为企业带来税收方面的好处,有利于企业的经营和发展。公式如下:权益乘数=总资产÷所有者权益

2、案例分析

2.1 东方财富网概况

作為中国浏览量最多、影响面最广、资讯最全的财经类网站,东方财富信息股份有限公司打造的东方财富网,借助网站平台提供金融行业各式海量、及时、专业的相关资讯,充分满足广大需求者对金融信息和财经资讯的需求。因此,选择东方财富网作为上市电商企业的一个典型代表,对其进行盈利能力分析。

2.2 东方财富网财务比率的时间序列分析

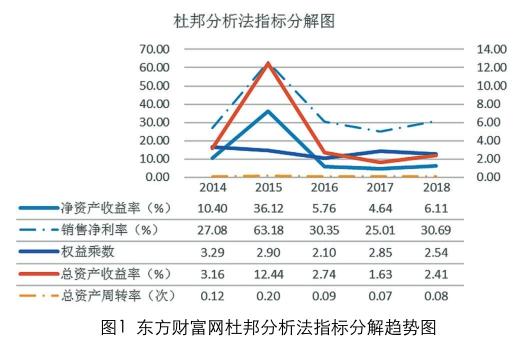

本文从网易财经资讯平台搜集东方财富信息股份有限公司2014-2018年财务指标,并据此得出东方财富网杜邦分析法指标分解趋势图,如图1。

(1)对净资产收益率分解指标总资产收益率和权益乘数进行分析

由图1可知,近几年来东方财富的净资产收益率呈现大幅波动最终趋于稳定态势,维持在4.64%到36.12%之间,其中2015年该企业的净资产收益率达到最高,2017年最低,最终在6.11%处徘徊。该企业2014年至2018年权益乘数处于小幅变动状态,基本维持在2.50%左右,而与之相关的总资产收益率出现和净资产收益率同趋势变动,因此,2015年该企业净资产收益的陡然上升是与总资产收益率突然大幅度增加有关。随着总资产收益率小幅度增加,净资产收益率从2014年至2015年也持续增加。2017年总资产收益率跌至最低点1.63%,最终使得净资产收益率大幅下跌。为此,我们将对总资产收益率的分解指标——销售净利率和总资产周转率进一步分析。

(2)对总资产收益率分解指标销售净利率和总资产周转率进一步分析

由图1可知,该企业的总资产收益率从2014年的3.16%开始陡然上升至2015年的12.44%,2016年又陡然下降至2.74%,最终趋于2.41%附近。比较销售净利率和总资产周转率曲线,可以明显看到,东方财富的总资产周转率较为平缓,维持在0.1附近,而销售净利率波动较大,与总资产收益率波动幅度一致。因此,东方财富净资产收益率主要受销售净利率影响。

究其原因,东方财富网的盈利模式和搜狐、网易、新浪三大门户网站类似,靠收取广告费来盈利,但与三大门户网站不同的是,东方财富网还开发了自己的炒股软件,通过收取软件费获利。随着“余额宝”为代表的互联网金融的崛起,“鲶鱼效应”促使东方财富网做出了应对策略,2013年相继推出了“活期宝”、“定期宝”、“指数宝”等金融产品在线销售,盈利模式和“余额宝”一致。这些金融电子商务服务在2014年带来爆发式利润,后续同行竞争激烈,使得利润变得微薄,因此,这一系列行为促使东方财富的销售净利率在2014年爆发式增长,最终趋于稳定。

3、结论

本文基于杜邦分析法,层层分解净资产收益率指标,对东方财富的财务比率进行时间序列分析,以此分析其盈利的稳定、持久性,并采用因素分析法对各个影响净资产收益率的指标具体影响程度进行度量,进而综合分析东方财富盈利能力。研究结果表明,总体而言,东方财富局部爆发式增长业务,主要是因为其顺势推出的金融电子商务服务带来较好利润,但后续增长维稳,因此要想保证企业的竞争优势,东方财富还需进一步提升产品创新能力,提供更多优质产品服务。

参考文献:

[1] 李之婵,周霞.电子商务企业的盈利能力分析[J].商业会计,2017(03):88-89.

[2] 蔡依凝,巴瑀,赵宣臣.企业盈利能力分析应注意的几个问题[J].时代金融,2016(33):336+339.

[3] 吴思蓉.浅析杜邦分析体系下盈利能力的研究[J].现代商业,2016(15):149-150.

[4] 蒋尧明,陆音.制造业上市公司盈利能力分析模型构建[J].会计之友,2016(01):78-83.

[5] 梁娟,孔刘柳.基于杜邦分析法的商业银行盈利能力分析[J].财会通讯,2012(02):118-119.

[6] 熊楚熊.企业资产盈利能力分析[J].财务与会计,2009(24):53-55.

[7] 王富强,徐静珍.上市公司的盈利能力分析[J].财会月刊,2004(23): 26-27.

作者简介:

熊洪珍,硕士生,上海工程技术大学,主要研究方向:公司理财及资产管理;

陶春怡,浙江昌信会计师事务所有限公司,财务管理方向。