推动内部审计更好履行违规经营投资责任追究新职能的思考

2020-05-26李斐

李斐

[摘要]本文从中央企业违规经营投资责任追究对内部审计提出的新职能要求出发,运用组织管理、公司治理、信息经济学等理论,从科学界定违规行为、优化责任追究、完善容错机制三个方面提出推动内部审计更好履行违规经营投资责任追究新职能的对策建议。

[关键词]内部审计 中央企业 违规经营投资 责任追究

自2008年国资委出台《中央企业资产损失责任追究暂行办法》以来,“严格责任追究”成为央企的一项重要改革任务。十多年来,通过建立健全违规经营投资追责制度,我国筛选和培育了一大批优秀的央企经营管理者,为做大做强央企培育了一支优秀的经营管理团队,但央企负责人失职渎职、违规经营投资决策导致国有资产损失的案件也时有发生。为此,2016年国务院办公厅发布《关于建立国有企业违规经营投资责任追究制度的意见》,2018年国资委发布《中央企业违规经营投资责任追究实施办法(试行)》(以下简称37号令),从框架和具体细节上对中央企业违规经营投资责任追究作出详细规定。

一、中央企业违规经营投资责任追究对内部审计提出的新职能要求

新时代,加强中央企业违规经营投资责任追究意义重大,不仅是国企国资改革的重要任务,是推动国有企业实现高质量发展的客观要求,是有效防止国有资产流失的重要举措,还是完善国有资产管理体制的制度安排。当前中央企业违规经营投资责任追究对内部审计提出以下职能要求。

一是新时代赋予内部审计违规经营投资责任追究的新职能。国资委明确提出,中央企业责任追究工作应由纪检监察之外的职能部门或机构负责。因为纪检监察属于党和国家监察,纪检监察机构的主责是监督执纪问责,是“监督的再监督”;违规经营投资责任追究工作属于出资人监督,两者性质不同、隶属关系不同。内部审计部门作为中央企业内部独立、专业的监督部门,承担违规经营投资责任追究工作,从职能上是对口的。

二是内审部门需要深化研究违规经营投资责任追究职能的具体内涵,推动制度体系的完善。37号令搭建了中央企业违规经营投资责任追究的工作体系,较为完善地规定了责任追究的各项内容。但各中央企业具体经营投资情况千差万别,内审部门需根据企业实际具体问题具体分析,细化相关责任追究范围、标准等,制定符合企业实际的违规经营投资责任追究制度。此外,需要修订已有的经营管理制度,调整与责任追究制度不相容之处,构建支撑责任追究工作的制度体系,以切实履行违规经营投资责任追究职能。

三是内审部门要牵头理顺责任分工,建立工作机制,强化协同,形成监督合力。违规经营投资责任追究是一项系统性工作,涉及内部审计、发展规划、财务、人力资源、巡视、纪检监察等部门。内审部门作为对口部门,要牵头理顺责任追究工作的责任分工,明确各部门应该履行的职责。在此基础上建立责任追究工作机制和报告机制,做好具体组织与实施,加强与相关部门的协同,形成监督合力。

四是内审部门要整合资源,加强研究,提高职能履行能力。为更好地履行违规经营投资责任追究职能,内审部门要整合资源,落实内审部门编制、人员、资金等工作保障,确保专项工作独立有效开展。要在配齐配强配优工作力量的基础上,深化违规经营投资责任追究工作研究,在责任追究制度体系完善、违规问题线索查处、容错机制落实落地、以追责促发展长效机制健全等方面发挥作用,加强培训教育和实践锻炼,提升专业能力和专业精神。

二、中央企业违规经营投资责任追究存在的问题

(一)违规经营投资行为界定标准不够全面

37号令提出,以国家法律法规为准绳,按照国有资产监管规章制度和企业内部管理规定等,对违反规定、未履行或未正确履行职责造成国有资产损失或其他严重不良后果的企业经营管理人员,严肃追究责任,实行重大决策终身问责。其中,未履行职责是指未在规定期限内或正当合理期限内行使职权、承担责任,一般包括不作为、拒绝履行职责、拖延履行职责等;未正确履行职责是指未按规定及岗位职责要求,不适当或不完全行使职权、承担责任,一般包括未按程序行使职权、超越职权、滥用职权等。

分析37号令发现,当前对违规经营投资行为的界定主要是从经营投资行为表现的角度展开,强调程序上的合规和职责的履行。但即使同样的违规经营投资行为,其背后的行为意愿、行为发生情境也可能存在较大的差异。例如,因担心承担责任而拖延履行职责和为充分收集信息而拖延履行职责,可能造成同样的损失,但从行为人的意愿来看则有明显区别。再如,研发领域的经营投资行为与市场领域的经营投资行为在违规风险方面差别较大,两类行为可能造成了同样的损失,但对两种性质差异较大的行为同等追责也有失公平。总之,当前违规经营投资行为的界定标准尚不全面,加大了行为识别难度。因此,为提高责任追究措施的有效性,必须综合行为人的意愿、经营投资行为的性质、行为发生的频率等多个维度,揭开违规经营投资行为产生的黑箱,建立更为全面、科学的量化识别指标体系。

(二)责任追究方式有待明确

当前,37号令对相关责任人的处理方式有待进一步明确,如对于哪些违规经营投资行为采用批评教育、责令书面检查、通报批评、诫勉等处理方式,文件并没有给出具体标准;对于扣减薪酬的标准按照损失的大小确定,忽视了违规行为背后的动因;从善意违规、不作为违规到恶意违规,经营管理人员违规经营投资的意愿越来越强,这些违规经营投资带来的经营投资损失可能一样,但在追责方面应有所区别。

(三)容错机制的有效性有待加强

37号令提出贯彻落实“三个区分开来”的重要要求,实行具体问题具体分析。以某央企为例,该公司制定的《违规经营投资责任追究管理办法》规定,“不属于有令不行、有禁不止、不当谋利、主观故意、独断专行等的,根据有关规定和程序予以容错”,并提出了可以对违规经营投资相关责任人从轻或减轻处理的七种情形。该公司主要从决策范围、决策程序和方式、决策动机的角度来区分容错的范围和程度。实际上,由于经营投资行为的复杂性以及代理人(即央企经营管理人员)和委托人(即国资委)之间普遍存在的信息不对称,委托人和监管机构难以鉴别经营管理人员经营投资行为的动因,从而导致对违规经营投资行为的识别存在偏差:对一些应该容错的行为实施了追责,而一些应严肃追责的违规行为却被侥幸容错。所以,如果对违规经营投資行为的识别更为准确,容错的有效性必然会更高。此外容错机制需要建立更为系统、更为量化的指标体系,以提高容错的准确性和有效性。

三、推动内部审计更好履行违规经营投资责任追究新职能的对策建议

(一)科学界定违规经营投资行为,提高责任认定的准确性

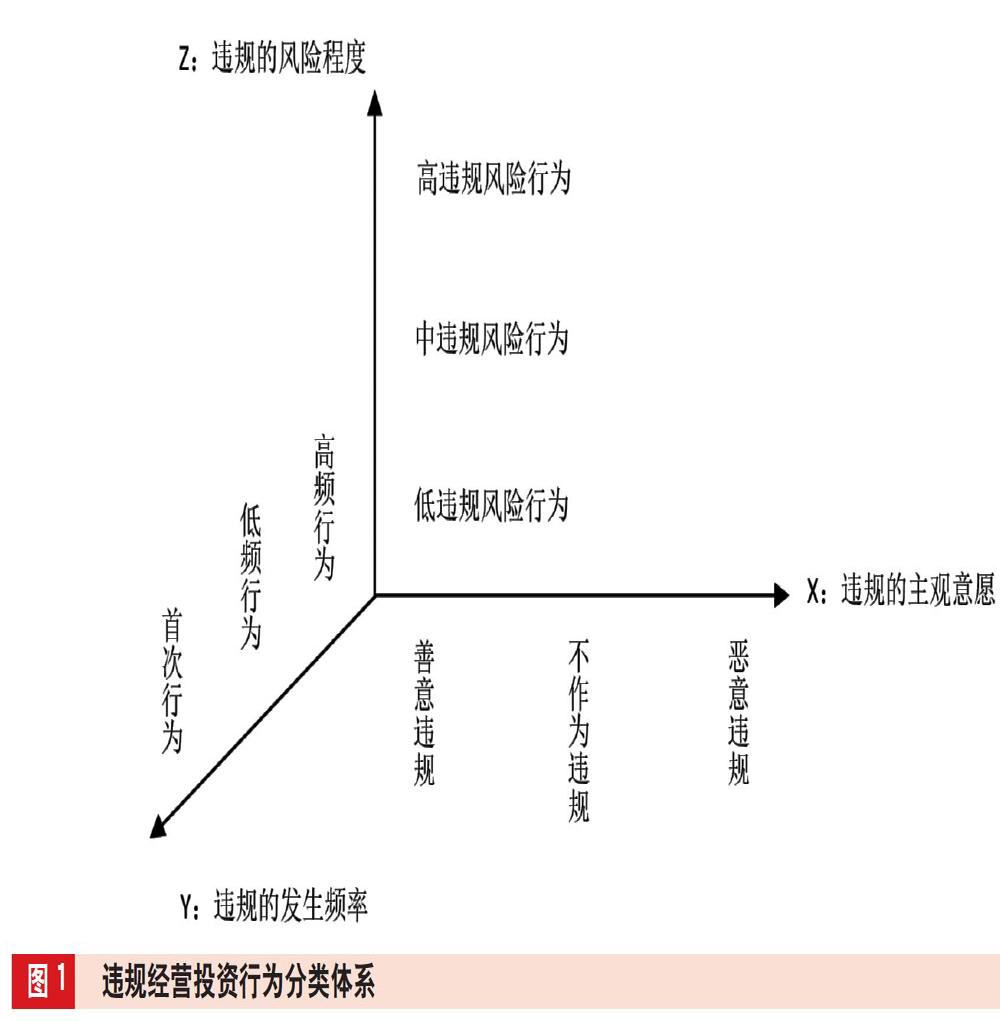

实践中,可综合经营管理人员违规经营投资的主观意愿、行为发生频率、违规的风险程度三个方面来划分违规经营投资行为,建立违规经营投资行为的分类体系,如图1所示。

在违规经营投资行为分类体系的X轴,根据经营管理人员违规经营投资的主观意愿将违规经营投资行为分为善意违规、不作为违规和恶意违规。从善意违规、不作为违规到恶意违规,经营管理人员违规经营投资的意愿越来越强。

在违规经营投资行为分类体系的Y轴,根据违规经营投资行为发生频率的不同,可将违规经营投资行为分为高频行为、低频行为和首次行为。

在违规经营投资行为分类体系的Z轴,根据经营投资行为违规风险性的高低,可将企业经营投资行为分为高违规风险行为、中违规风险行为和低违规风险行为。

综合以上三个方面研究经营管理人员的违规经营投资行为,有助于监管部门更准确地分析其行为动机和影响因素,提高责任认定的准确性,提升追责措施和风险防范措施的针对性和有效性。

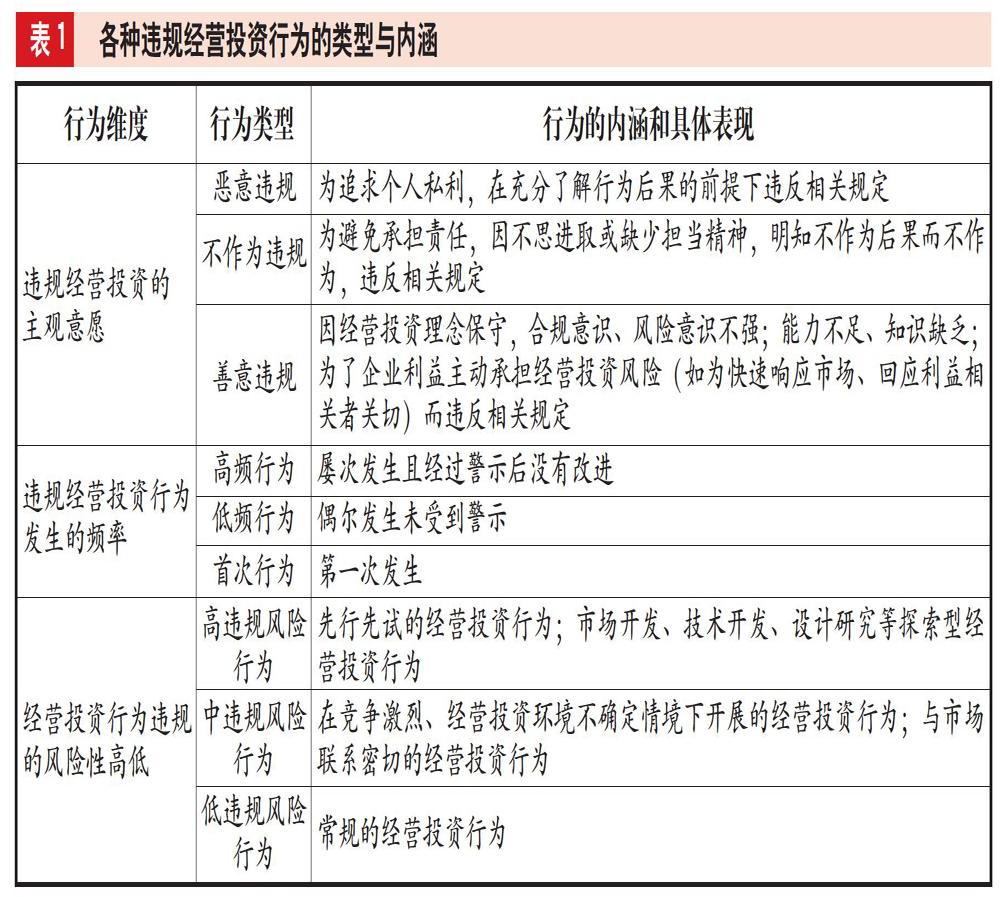

在建立违规经营投资行为分类体系的基础上,可进一步明确各类违规经营投资行为的具体内涵及细分类型,如表1所示,以提高责任追究的有效性。

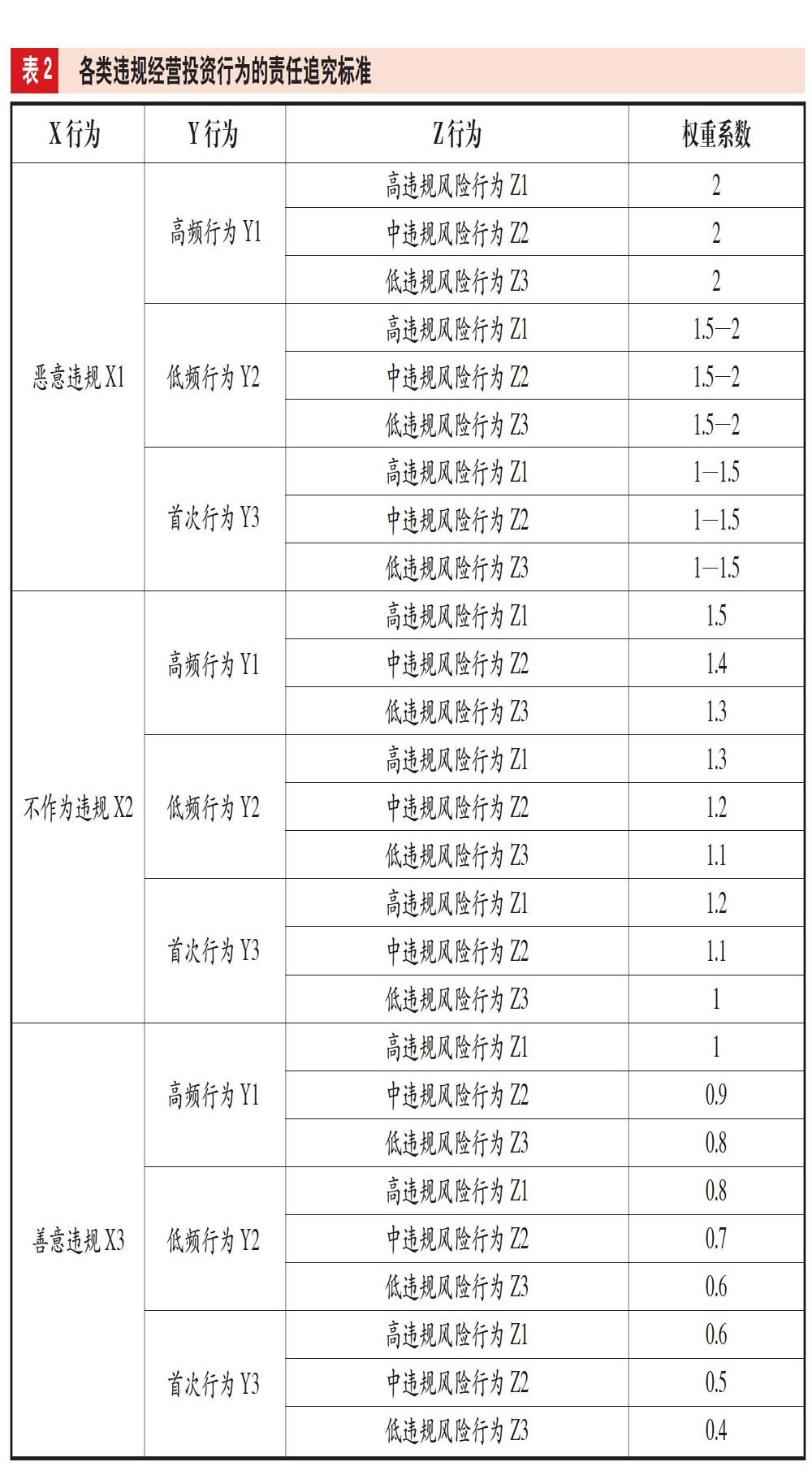

(二)优化责任追究方式,根据违规严重程度确定责任追究标准

应根据以上违规经营投资行为分类体系,确定各类违规经营投资行为的“违规严重程度”。对于违规性质严重的行为要加大责任追究力度,对于违规性质轻微的行为可降低责任追究的力度。具体而言,要以具体的损失标准为基准设计具体的权重,明确各类违规经营投资行为的责任追究标准,如表2所示。

(三)优化容错机制,提高容错机制的可操作性和实施效果

对照“三个区分开来”的重要要求,不少央企主要从决策范围、决策程序和方式、决策的动机角度来区分容错的范围和程度,但存在不够系统、不够量化的问题。对此,应在明确容错内涵的基础上,依据上文提出的违规经营投资行为分類体系,针对具体类型进行容错。

第一,容错不是一个非此即彼的概念,而是一个从完全容错到完全不容错的连续统一体。容错的具体程度可通过“违规严重程度”来体现。通过“违规严重程度”来提高追责的量化程度,从而做到既防止追责不力,又防止追责泛化简单化。

第二,经营投资行为的动因是能否容错的首要因素。恶意违规在绝大多数情况下都不能容错,除非能挽回违规经营投资带来的损失。不作为违规需要综合考虑经营投资行为的违规风险性、违规行为发生的频率,以确定“违规严重程度”,进而确定是否容错以及容错的程度。善意违规可以容错,需要综合考虑经营投资行为的违规风险性、违规行为发生的频率,以确定“违规严重程度”,进而确定容错的程度。

第三,加强经营投资决策的信息管理,提高对违规行为的识别能力。首先,加大对经营投资决策行为相关信息的收集。进一步完善重大决策评估、决策事项履职记录等规定,使各种经营投资决策行为留有痕迹;收集整理经营管理人员的历史业绩和决策风险;收集和正确认知经营管理人员的决策风格等。其次,注重“双轨型”档案制度的构建和使用。“双轨型”档案指“重大决策事项档案”和“行政领导决策档案”。“双轨型”档案制度是指在为企业重大决策建档时,要从决策的全过程和行政两个角度进行整体和全面审视,发挥档案材料的原价值和凭证价值。注重“双轨型”档案的制度构建和使用,不仅有助于识别违规行为的全过程,而且有利于严格界定终身追责对象,完善终身追责依据。再次,加大对经营投资决策信息的分析。加强信息系统建设,通过大数据分析等手段,对经营管理人员的经营投资决策行为进行分析,获取各种经营投资行为背后的动机,提高对违规行为的识别能力。最后,重视从非正式网络获取违规经营投资行为的鉴别信息。可以通过民主测评、同事评价等多种方式获取同事、群众对经营管理人员违规经营投资行为的鉴别信息,辅助违规行为的识别。

(作者单位:中国商用飞机有限责任公司,邮政编码:200126,电子邮箱:violetlf@126.com)