融资约束对上市公司投资的影响

2020-05-09产霁月

产霁月

摘 要:投资是公司资金跨期配置的重要手段,其中一个重要影响因素是融资约束。本文选取2015年全部上市公司数据为分析样本。运用固定效应-LSDV模型,分别用Fazzari提出的投资-现金流敏感性和ACW提出的用现金-现金流敏感性作为融资约束的代理指标,研究融资约束对上市公司投资的影响。影响因素主要包含信息不对称、委托代理问题和投资-现金流敏感性,其中信息不对称和委托代理问题是定性变量,投资-现金流敏感性和现金-现金流敏感性是定量变量。通过对定性变量的规范性描述和定量变量的实证性研究,为上市公司改善投资提供对策建议。

关键词:融资约束;信息不对称;委托代理

一、引言

投资作为拉动经济的“三驾马车”之一,投资或许仍是中国未来经济增长的重要驱动力。根据啄序理论,内源融资的融资成本低,是公司的最佳选择,而外源融资存在着机会成本。公司往往是当内源融资无法满足融资需求时才会去考虑外源融资,而外源融资形成资产负债表中的所有者权益和负债,即公司投资的资本。可见融资与投资是相互依存,辩证统一的关系。

合理的投资结构对公司的发展起着至关重要的作用。然而复杂多变的外部市场环境,使得上市公司在进行投资活动时,公司面临信息不对称的风险。除此之外,现如今的公司经营权与所有权分离,代理人为了满足自己的利益,不惜投资于短期效益高,长期有损于公司成长的投资项目。最后,当公司投资-现金流敏感性较大,在公司缺乏现金流时,会限制上市公司投资。以上三点均是触发金融学中融资约束的影响因子,融资约束是指公司在金融市场上能够筹集到资金数额的限制。融资约束限制了公司进行有利可图的投资。当一个公司无法在金融市场上筹集到资金时,它能在新资本品上支出的数额就受到现期资金额的限制。融资约束使公司根据其现期的现金流量而不是预期获利性决定自己的投资。影响因子分别称之为信息不对称、委托代理问题和投资-现金流敏感性。

针对融资约束问题,参阅以往文献大多分为三类。其一是根据西方学者的融资约束模型,将数据套用在已有模型之上;其二是分析融资约束影响来源;最后一种是融资约束的影响结果。随着我国资本市场的发展,投资效率的影响因素也逐渐成为学者讨论的焦点。然而,国内外学者就现金流敏感性问题却存在对立意见。

继著名的MM定理(1958)之后,内外资金不可无差别替代的事实引起Myers&Majluf(1984)的注意,他们认为由于信息不对称的存在,外部投资者会降低购买风险证券的价格,从而会增加外部融资的成本,引起内外资金的成本差异。如同柠檬市场,融资公司掌控更多公司的内部信息,投资者却不了解公司情况,只愿意按照市场平均交易价格支付。Kaplan&Zingales(1997)(下文简称KZ),与FHP(1998)意见不同,他们利用公司年报中的量化数据衡量融资约束程度,结果却恰恰与之相反。经济学家 Cleary(1999)利用多元判别分析,在信息不对称理论引入分析体系时,量化了融资约束模型,结论支持了KZ的研究成果。

根据研究表明,发展中国家的融资约束程度远远高于发达国家,因而作为发展中国家,研究融资约束的影响因子将有利于宏观经济的平稳发展。在此基础上,本文数据来源于国泰安数据库(CSMAR),详细地比较融资约束因子对投资的影响结果。首先,采用Fazzari的代理变量;再采用ACW模型的代理变量进行虚拟变量的固定效应回归,针对回归结果再给出对策建议。期望通过本文的努力,能帮助决策者进行投资分析,成为上市公司投资的参考。

二、理论基础

Fazzari Hubbard和Petersen(1988,以下简称FHP)首次论述了投资-现金流敏感性与融资约束的关系,并选取制造业公司进行实证研究。发现与融资约束高的公司相比,融资约束低的公司对现金-投资的敏感度更低。Fazzari发现在控制投资机会的前提下财务受限组的投资受经营现金流的影响较大。如果外部融资的成本劣势较小,则公司的留存收益政策对投资无显著影响,无论股利政策如何,公司可以在内部融资波动时使用外部融资平滑投资。

Almeida、Campello and Weisbach(2004,其所構建模型简称ACW)认为融资约束与公司对流动性的需求可以有助于识别融资约束是否影响公司行为。预见到未来融资约束的公司会通过贮存现金来应对,但持有现金有成本,包括削减当前有价值投资的机会成本。该模型避免了FHP的一些不足,尤其是现金是一个财务变量,不像FHP中用投资这一实际变量容易受到现金流中所包含的投资机会的影响,现金流对现金政策的解释能力能够更系统地作为衡量融资约束的代理变量。

信息不对称的股票债券溢价可用托宾Q值来表示。新股只有当既有股东的财富增加时才会发行,总的资产回报率用Y来表示而新投资项目的回报率用Y'来表示。Myers和Majluf(1984)认为只有当下式成立时,才会进行新股发行,见式(2-1)

I表示新兴投资的成本,V表示信息不对称市场中的所有公司市场价值。这就相当于要求新兴投资项目的托宾Q值至少不低于公司真实平均Q值,称之为Q*,所有公司的市场平均Q值用Q'表示。在完美资本市场中,Q*/Q'=1,然而对于业绩高于平均公司或柠檬市场的公司来说,他们的Q值将高于单位价值。

信息不对称下会衍生出道德风险。现代公司治理结构所有权与经营权分离。公司在签订契约以后,往往存在道德风险。一方公司无法监督另一方公司,或者信息劣势一方公司的监督成本过高,导致拥有更多信息的公司出于谋求自身利益最大化,不惜做出有损另一方利益的事情。其结果一种由于追求最大利益,代理人倾向于冒险投资或扩大投资产生投资过度的行为,另一种在考虑年龄、性格、风险偏好后往往会投资不足。

三、实证研究

在不完善的资本市场中投资不仅受预期收益率、资本回报率的影响,内部资金波动也会影响公司的现期投资行为。国内外学者有运用股利支付率、已获利息保障倍数、托宾Q值作为关键变量,本文选取的关键变量是投资-现金流敏感性,控制变量有托宾Q、经营性现金流与总资产之比、主营业务收入、现金存量、(营运资本-存货)/总资产、总资产收益率。

本文数据来源于国泰安(CSMAR)数据库2013年至2015年的全部上市公司A股的样本,共计9830个观测值。

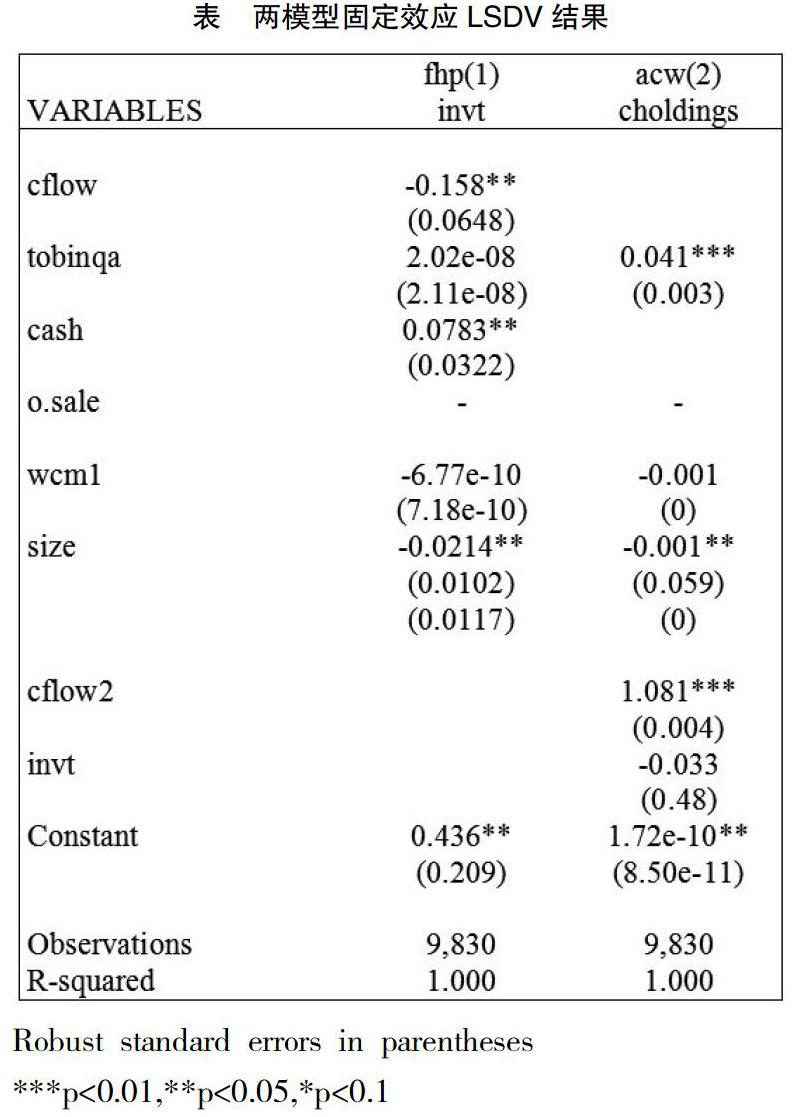

Choldings为现金持有的变化,Cflow2是经营活动产生的现金流净额,tobinqa为托宾Q值,size是公司规模,invt为投资支出,sale是营业收入,wcm1为(营运资本-存货净额)/总资产,残差为u。首先对变量进行描述性统计,结果如下:

投资支出的均值为0.012,标准误为0.005。本文关注的解释变量经营性现金流与总资产之比均值为0.213,标准误为0.21。其中现金持有量与经营性现金流与总资产之比均值相同。

检验结果第一列为Fazzari模型的虚拟变量固定效应回归结果,第二列为ACW模型的虚拟固定效应的回归结果。其中Fazzari的投资-现金流敏感性为5%的显著性水平下显著,系数为负。而ACW模型的结论相反,系数在1%的显著性水平下正向显著。似乎现金-现金流敏感性对投资并没有出现抑制现象。本文思考的原因在于,融资约束并非唯一影响因素,现金-现金流敏感性系数与融资约束程度的关系并非单调正相关,因而使用现金-现金流敏感性系数度量融资约束程度可能存在一定的估计偏差。

从下表可以看出,无论是投资-现金流敏感性还是现金-现金流敏感性作为融资约束的代理变量,结果均是显著的只是两种方法产生的结论正好相反。运用FHP模型验证了融资约束对投资有负向影响的直觉,然而运用ACW模型的结论相反,但ACW模型的系数均十分微小,因而分析认为用投资-现金流敏刚性作为融资约束的代理变量更加合理。

四、小结

融资结构反映了一家公司的社会责任,与此同时融资情况与公司投资息息相关。融资约束对投资行为的影响呈现两种结果。代理问题引发的融资约束,信息不对称问题引发的融资约束均可能限制公司投资。通过对投资-现金流敏感性和现金-现金流敏感性的比较,认为FHP模型更为合理,即支持融资约束对投资之间有负向关系。如今经济正在进行转型发展,改革步入攻坚期,公司的发展将发挥重要作用。然而公司的规模扩大、资金融通却受到融资成本的约束,很多上市公司无法更好投资。为了继续发挥投资这驾马车的拉动作用,本文从上市公司的微观角度提出建议,如加強公司经营管理与内部控制,多方面搜集市场信息,重视创新发展战略等。

参考文献:

[1]屈文洲,谢雅璐,叶玉妹.信息不对称、融资约束与投资-现金流敏感性——基于市场微观结构理论的实证研究[J].经济研究,2011,(6):105-117.

[2]魏亚平,宋佳.公司内源融资能力和外源融资约束对投资支出的影响——以文化创意上市公司为例[J].软科学,2013,(10):74-77.

[3]郑妍妍,戴晓慧,魏倩.融资约束与公司研发投资——来自中国工业公司的微观证据[J].中央财经大学学报,2017,(5):58-66.

[4]吴贾,徐舒,申宇.公司融资约束对公司风险及股票价格影响的实证分析[J].南开经济研究,2014,(5):54-71.

[5]喻坤,李治国,张晓蓉,徐剑刚.公司投资效率之谜:融资约束假说与货币政策冲击[J].经济研究,2014,(5):106-120.