宁德时代财务分析

2020-05-06李松藩

□文/李松藩

(沈阳化工大学经济与管理学院 辽宁·沈阳)

[提要] 财务分析是以财务报表为基础,对公司的经营状况和财务状况进行评价,从而对公司的未来进行预测,但传统的财务分析方法存在局限性。哈佛分析框架从四个方面分析公司的财务状况:战略分析、会计分析、财务分析和前景分析。本文将运用哈佛分析框架对宁德时代的财务状况进行分析。

2017年7月欧盟执行最严碳排放的规定,随着新能源趋势的来临,国内外政策倒逼车企集体转型下注新能源,各大厂商纷纷加码动力锂电池业务,行业结构性产能过剩问题逐渐显现。宁德时代新能源科技股份有限公司(以下简称宁德时代)作为动力锂电池生产企业的典型代表,作为中国和全球锂电池生产链条的核心公司之一,受益的可能性最大。但随着日趋激烈的竞争环境下,未来也面临严峻的内外部形势。基于此,本文利用哈佛分析框架这一财务分析工具,围绕动力锂电池业务,从战略、会计、财务、前景四个方面剖析宁德时代财务状况。

一、哈佛分析框架

哈佛分析框架从战略的角度分析企业的财务状况,主要分为战略分析、会计分析、财务分析和前景分析。通过哈佛分析框架,可以全面回顾公司在宁德时代发展战略的优缺点、整体财务状况和经营成果,以及未来的发展方向,并提出改进意见,促进公司更好的发展。

二、基于哈佛分析框架的宁德时代财务分析

(一)战略分析。新能源是人类社会未来能源的基石,是化石能源的替代能源。新能源产业的战略地位决定了动力电池产业的竞争力和盈利能力,决定了产业的风险和机遇,最终决定了无数从事这一产业的企业的命运。宁德时代坚持以中国文化为基础,顺应全球文化,成为世界一流的创新科技公司的宗旨。专注于新能源汽车动力电池系统和储能系统的研发、生产和销售,致力于为全球新能源应用提供一流的解决方案。目前,公司与上汽集团的合资工厂已经投产,同时,与其他公司的合资合作项目也在逐步实施,并将与行业龙头企业共同发展。公司与优质供应商结成技术联盟,采取联合开发模式,确保技术领先和成本领先,并达成战略合作关系,确保供应链的完整性和效率。根据业务发展的地域需求,启动海外生产基地建设,部署全球业务。在从海外OEM获得多个定点项目的基础上,进一步深化与欧美、日本OEM的合作,为发展全球业务奠定坚实的基础。在动力电池领域,实现了规模快速发展,取得了行业领先的业绩和市场领先的行业份额。

(二)会计分析

1、存货。宁德时代的存货分为原材料、库存商品、周转材料、自制半成品、发出商品、在产品、委托加工材料、开发成本等。取得宁德时代的存货时,按实际成本计价。原材料、库存商品、库存商品和其他商品交货时,采用加权平均法。宁德时代的存货从2016年到2018年以来在不断增长。2018年的存货量是2016年存货量的5倍之多,随着宁德时代整体业务规模的不断扩张,宁德时代显然针对库存商品和原材料的备货力度较大。也侧面反映了公司产品的销售情况保持良好,宁德时代公司作为动力电池的领航企业,规模正在逐渐增大。

2、固定资产。宁德时代的固定资产主要包括厂房、机械设备(生产设备)、运输设备、电子设备。其中,机械设备包括电池、模块、电池组设备等,是公司最重要的固定资产。宁德时代公司采用年限平均法计提折旧,绝对体量上看,宁德时代2018年折旧高达21.3亿元,相当于当期归属净利润的63%,考虑到动力电池净利率水平在10%左右,而折旧通常占动力电池成本的8%~10%,折旧政策的稳健与否,对公司最终业绩的影响已不容忽视。宁德时代2017年以来的平均折旧年限均在5年以下,而国内同行业相关公司的计算值在10年左右,反映了宁德时代在会计上对设备折旧年限设定与机器设备达到预定可使用状态的判断更为稳健。

(三)财务分析

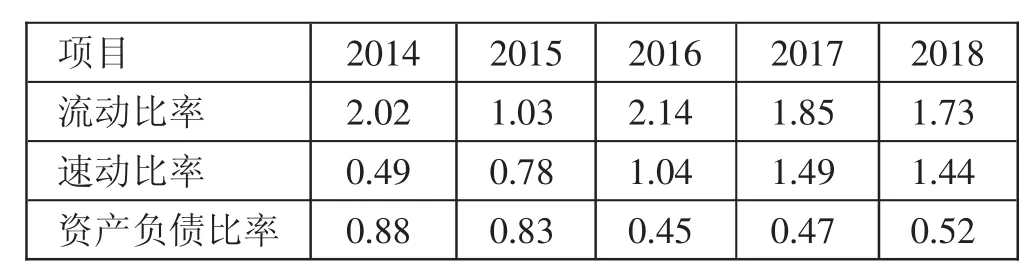

1、偿债能力分析。偿债能力是指偿还债务的能力。偿债能力分析是企业财务分析的重要组成部分,包括短期偿债能力和长期偿债能力。本部分选取流动比率、速动比率、资产负债率三个主要指标,对宁德公司成立以来的偿债能力进行分析。如表1所示,宁德时代自2014年以来,流动比率平均数高达1.75,代表着流动资产是流动负债的两倍,即使一半的流动资产不能在短期内变现,整个流动负债也可以保证偿还。尽管在最低的2015年,也保持在1以上。直观的表现出流动性良好。将三个指标综合来看,自2017年,宁德时代的流动比率和速动比率逐年下降,但近五年来数值均大于一,短期偿债能力良好。资产负债比率自2016年以来稳定上升,且稳定在50%左右,说明债务状况比较良好。故宁德时代从短期和长期来看债务状况都较为健康。(表1)

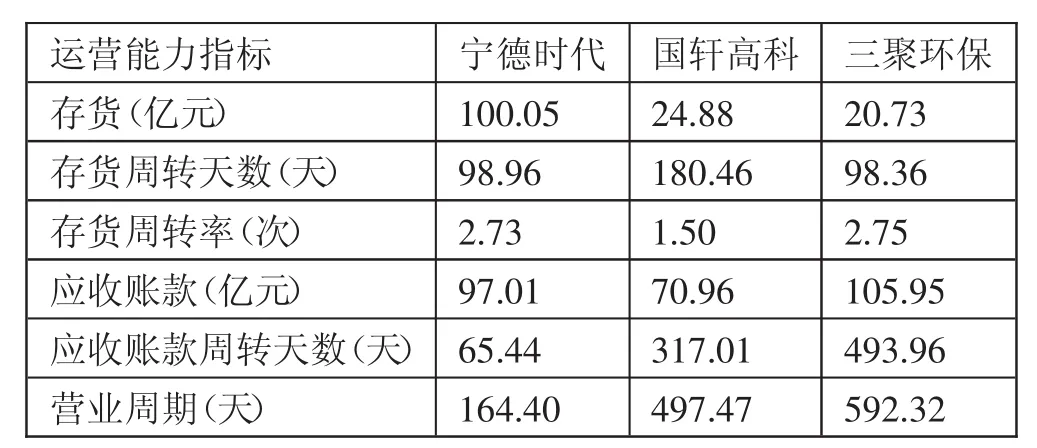

2、运营能力分析。运营能力反映了企业的资金周转情况,企业经营能力的相关指标与其经营能力正相关。本节将动力电池行业的宁德时代与国轩高科、三聚环保进行对比,从运营周期、库存、应收账款、现金周期四个方面进行分析,从而论证公司运营能力指标所反映的问题。以最新的2019年第三季度财务报告为分析对象,从表2可以看出,宁德时代存货高,应收账款高。但从存货周转天数和应收账款周转天数来看,宁德时代分别为98.96天和65.44天,远远低于财务标准120天和100天的各自指标。由此可见,宁德时代的存货和应收账款虽然较高,但存货的销售和应收账款的回款能力非常强;而国轩高科的存货周转天数和应收账款周转天数分别为180.46天和317.01天。它不仅远远高于宁德时代,而且大大超过了财务标准值。这说明国轩高科的存货销售和应收账款变现能力很差,很容易产生存货跌价损失和应收账款损失,很难收回;从三聚环保看,仍然是一家高应收账款企业。存货周转天数为98.36天,应收账款周转天数为493.96天。三聚环保公司存货周转天数在正常范围内,说明公司存货销售正常,可以形成应收账款。但其应收账款周转天数极高,说明三聚环保公司产品销售后,很难收回应收账款。(表2)

表1 宁德时代偿债能力指标一览表

表2 2019年三季度宁德时代运营能力指标横向对比一览表

表3 宁德时代盈利能力财务指标一览表

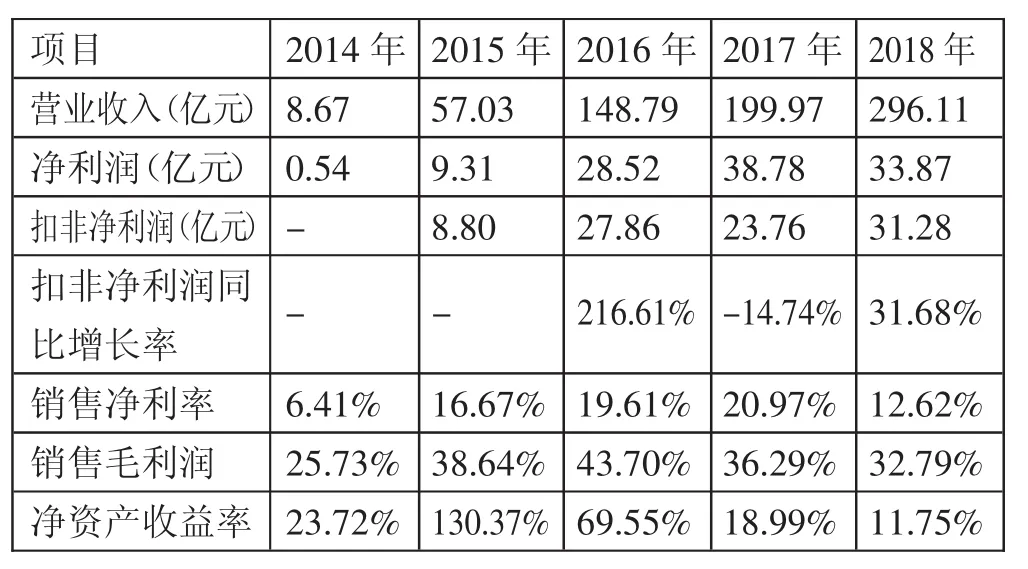

3、盈利能力分析。宁德时代业绩保持高速增长。公司2018年实现营业收入296.1亿元,同比增长48.1%,2014~2018年复合增长率为141.5%。公司2018年实现净利润33.9亿元,同比下滑12.7%,扣非净利润31.28亿元,同比增长31.68%;但宁德时代 2014~2018年公司毛利率分别为 25.73%、38.64%、43.70%、36.29%和32.79%,如表3所示,自2016年公司毛利率达到最高值以来,其毛利率已大幅下降。这与新能源汽车补贴密切相关。(表3)

4、现金流量分析。现金流量分析的意义在于反映企业生存和可持续发展能力,观察企业现金的流入来源、流出去向以及流量,判断企业的现金支付能力,评价企业资本运营的效率以及良性循环程度。2018年宁德时代公司销售商品、提供劳务收到的现金达338.5亿元,现金收入比高达1.14,近年来盈利质量持续改善,现金收入比不断提升,在2018年现金收入比值达到了1以上,表明宁德时代公司拥有稳健的现金流,这是动力电池行业所难得的特质,为其超强的行业龙头地位奠定了基础。

(四)前景分析。根据SNE Research数据,2018年宁德时代动力电池市场份额保持全球第一。公司正积极部署储能系统业务和锂电池回收业务,以迎接锂电池行业新一轮的增长。持续的研发投入和高素质的管理和研发团队使公司具备行业领先的技术优势。深度的产业链合作使公司形成了强大的整合优势。作为资本和技术实力雄厚的行业龙头,公司未来发展前景广阔,随着行业的快速发展,市场竞争力和持续盈利能力将不断增强。

三、结论

综上所述,全球整个汽车产业都在向新能源汽车转型,动力电池的需求仍在不断增长,未来市场规模会不断扩大且宁德时代公司处于行业领先地位。在盈利能力较强,现金流充足,公司基本面良好的状态下,保持行业领先地位就显得尤为重要,在新能源补贴退坡价格压力由主机厂向电池厂传导,电池单价急剧下降,导致的毛利率承压问题不容忽视。公司应重视毛利率下降问题,增强对关键材料供应及成本的控制。