光明乳业股权激励方案设计动机分析

2020-05-03冯晓双

【摘要】 在信息化时代背景下,媒体逐渐成为一种新生的外部公司治理机制。文章以光明乳业股份有限公司(以下简称“光明乳业”)的两期股权激励方案作为研究对象,探索媒体关注的公司治理作用。结果表明,在不同的媒体关注强度下,光明乳业的两期股权激励方案呈现出不同的设计动机,第一期方案的媒体关注度较高,表现出较强的激励性;第二期方案的媒体关注度较低,激励性较差,最终终止实施。

【关键词】 媒体关注;股权激励;光明乳业

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2020)06-0070-04

一、引言

股权激励制度最早作为一种解决代理问题的有效手段而被提出(Berleand Means,1932),并率先在西方国家展开实践。根据“最优契约论”的观点,企业实施股权激励能够有效降低股东的代理成本(Jensen and Meckling,1976)、强化公司治理机制(Hartzell and Starks,2003;Tzioumis,2008)。

自《上市公司股权激励管理办法》出台后,股权激励作为一种重要的公司内部治理机制,逐步开始运用于我国企业的公司治理中。经过多年的实践运用,越来越多的企业开始采用股权激励制度。现有研究表明,不完善的治理结构会引发公司选择股权激励(吕长江等,2011)。股权激励制度能够有效地激励管理者,发挥一定的公司治理作用(肖星、陈婵,2013)。与此同时,关于股权激励制度的“无效论”也开始显现。并非所有的股权激励方案都表现出激励性,对某些公司而言,股权激励方案存在福利效应,反而成为管理层利益输送的渠道,而公司治理能够对股权激励方案的设计产生重大影响(吕长江,2009)。

在信息化进程不断推进的当下,新闻媒体在资本市场中也开始扮演重要角色,成为公司治理中一种重要的外部治理机制。已有研究表明,媒体可以通过“声誉机制”发挥治理作用,改变股东和经理人的行为决策(Dyckand Zingales,2002)。那么,媒体关注作为公司外部治理机制中的一种新生力量,是否会对股权激励的设计动机产生影响?本文以光明乳业的两次股权激励方案为例,探索媒体关注的公司治理作用,并提出完善股权激励机制的对策和建议。

二、光明乳业概况及其两期股权激励方案简介

(一)光明乳业概况

光明乳业股份有限公司成立于1996年,2002年在上海证券交易所上市,是一家以国有资本为主导的股份制上市公司,其主营业务包括开发、生产和销售乳制品及营养保健品,培育、养殖奶牛和物流配送等。光明乳业2018年年报显示,其主营业务包括乳制品制造业、牧业和其他,其中乳制品制造业创造的营业收入占比85.64%;产品包括液态奶、其他乳制品、牧业产品和其他,其中液态奶创造的营业收入占比59.55%,其他乳制品创造的营业收入占比26.89%;产品销售遍布华东、华南、海外等地区,其中上海地区的营业收入占比25.33%,海外地区的营业收入占比19.79%,其他地区的营业收入占比54.88%。

(二)两期股权激励方案简介

自2002年上市以来,光明乳业就走上了股权激励的探索之路。早在2002、2003年,光明乳业就已尝试通过提取管理层激励基金的方式实施股权激励,先后计提了600万元和560万元的管理层激励基金。2004年,光明乳业将包括董事长在内的四名高管作为激励对象,采用奖励高管流通股的方式进行股权激励。但当时的激励路径并不合理,缺乏明确的授予条件,对管理层的激励只与过往业绩挂钩,实施效果并不理想,非但没有提升光明乳业的业绩,反而造成了员工的流失(何宏波,2017)。由于早期方案在各个方面的不成熟,本文仅以光明乳业2010年后公告的两期股权激励方案作为研究对象。

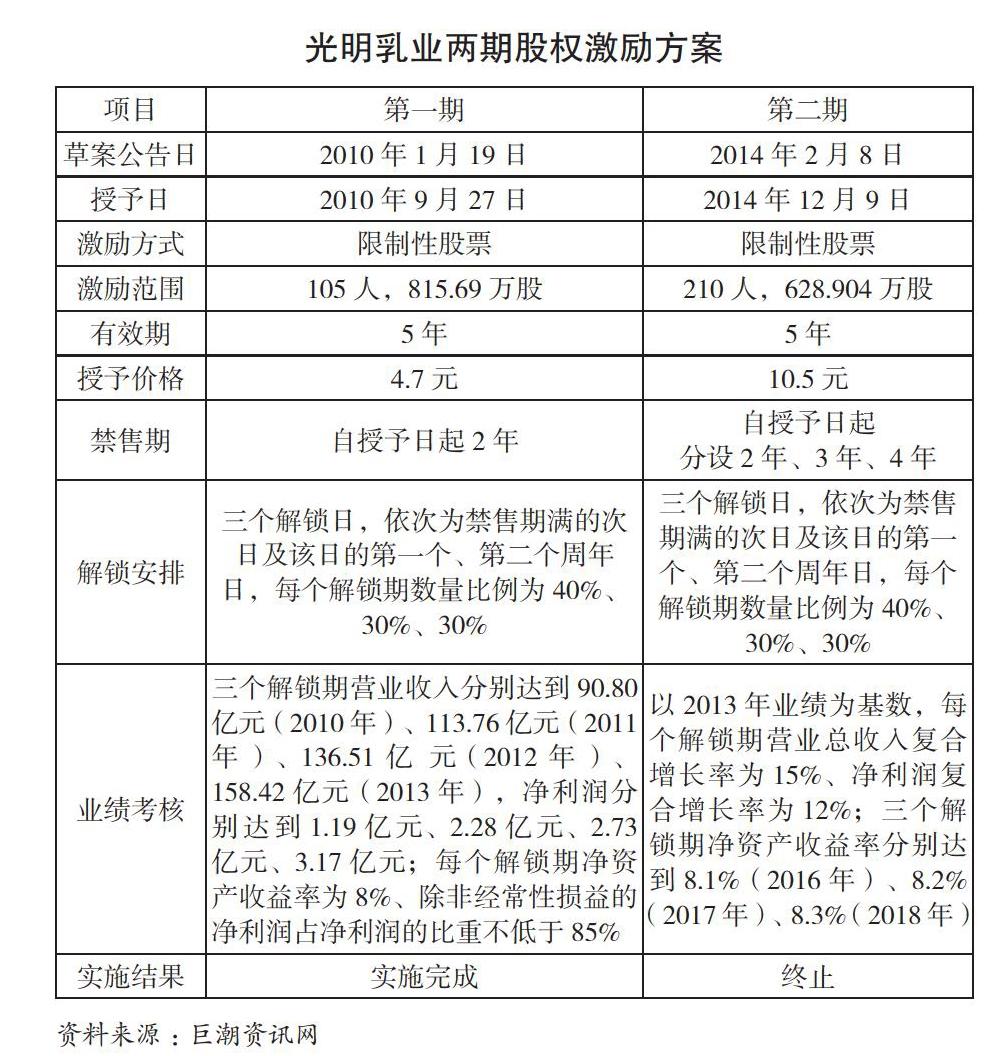

2005年底,《上市公司股权激励管理办法》出台,光明乳业也随之迎来了股权激励的新契机。2009年,我国进入股权激励的试点阶段,光明乳业因其管理机制健全、治理环境良好,于2010年入选为国有企业股权激励改革最早的试点企业。光明乳业2010年第一期股权激励方案也诞生于这一背景下。2014年,光明乳业为防止人才流失,促进企业可持续发展,公告了第二期股权激励方案。该期方案依然采用了与第一期相同的激励方式,激励对象由2010年的105人增加至210人,禁售期、解鎖安排、业绩考核条件等均与第一期方案类似。然而,2017年7月,光明乳业宣布终止了第二期股权激励方案,因为它无法达到预期的激励效果和目的。两期股权激励方案的具体内容如下表所示。

(三)两期方案制定时的股权结构

股权结构是公司治理结构的基础,它决定了公司的组织结构,最终影响到公司的行为和绩效。光明乳业的两期股权激励计划(草案)分别公布于2010年1月21日和2014年2月8日。根据光明乳业2009—2014年年报及相关公告的披露情况来看,公司在制定两期方案时的股权结构如图1所示。

2009年年报显示,光明乳业的第一大股东为上海牛奶 (集团)有限公司,持股数量367 498 967股,持股比例35.272%,股东性质为国有法人;第二大股东为上实食品控股有限公司,持股数量314 404 338股,持股比例30.176%,股东性质为境外法人。同时,2010年1月4日,光明乳业公布了股权转让及变更企业性质的公告,由光明食品(集团)有限公司接受上实食品控股有限公司拥有的光明乳业30.176%(计314 404 338股)的股权,并于2010年3月1日完成过户登记手续。此次过户后,光明食品(集团)有限公司实际可控制的光明乳业股份为681 903 305股,占比65.448%。因此,在制定第一期股权激励方案的过程中,光明乳业已经完成了国有化改制,实际控制人为光明食品(集团)有限公司,最终控制人为上海市国有资产监督管理委员会。2013年年报显示,光明乳业的第一大股东为上海牛奶(集团)有限公司,持股数量366 498 967股,持股比例29.93%,股东性质为国有法人;第二大股东为光明食品(集团)有限公司,持股数量302 352 699股,持股比例24.69%,股东性质为国有法人,实际控制人是光明食品(集团)有限公司。2014年年报显示,光明乳业的股权结构并未发生实质性变化。从2009—2014年光明乳业的股权结构来看,在制定两期股权激励方案时,光明乳业均属于国有企业性质。

从光明乳业的内部环境来看,在公告两期方案时,公司的经营范围、股权结构等条件并未发生显著变化,两期股权激励方案的内容也较为相似,但方案的实施结果却大相径庭,第一期方案顺利实施,第二期方案最终流产,为何会出现这样的结果?下文将从媒体关注的角度,分析光明乳业公告两期方案时所处的媒体环境,以及在不同媒体环境下股权激励方案的设计动机。

三、媒体对光明乳业及其股权激励的关注度

目前,国内企业媒体关注的数据来源主要有《中国重要报纸全文数据库》(纪炀等,2019;刘鑫春和张旭辉,2019)、百度新闻搜索引擎(肖淑芳等,2014;孙彤等,2019)等。本文选择的媒体关注的报纸信息来源于《中国重要报纸全文数据库》,网络信息来源于百度新闻搜索引擎,检索时间截至2019年12月31日。

(一)媒体对光明乳业的关注度

乳制品行业的发展与国民经济、国民健康息息相关,随着我国乳制品市场的逐步扩大,媒体对乳制品行业的关注也日益加深。光明乳业作为我国乳制品行业的知名品牌,也一直活跃在媒体的视野中。尤其是在2008年9月以后,三鹿问题奶粉事件引发了我国乳制品行业的“大地震”,光明乳业也引起了媒体的密切关注,《中国重要报纸全文数据库》 统计结果显示,以“光明乳业”为主题的新闻共1 537条。为验证光明乳业两期方案公告时的媒体关注度,本文主要分析两期股权激励计划(草案)摘要公告当年及前一年的媒体环境。第一期方案草案公告日为2010年1月19日,授予日为2010年9月27日,2009年新闻数量为108条,2010年新闻数量为94条;第二期方案草案公告日为2014年2月8日,授予日为2014年12月9日,2013年新闻数量为77条,2014年新闻数量为58条。从图2可以看出,媒体对于光明乳业的关注从2012年后开始逐渐下降,因此,相对于第二期方案,第一期方案公告于媒体关注度较强的背景下。

(二)媒体对光明乳业股权激励的关注度

《中国重要报纸全文数据库》统计结果显示,以“光明乳业”和“股权激励”为主题的新闻共26条,其中与第一期方案相关的新闻为16条,与第二期方案相关的新闻仅1条。百度新闻搜索引擎检索结果显示,截至2019年12月28日,以“光明乳业股权激励”为检索内容的资讯共3 010篇,按时间排序后共显示可阅读资讯49篇,其中与第一期方案相关的资讯33篇,与第二期方案相关的资讯15篇;按焦点排序后共显示可阅读资讯95条,其中与第一期方案相关的资讯45篇,与第二期方案相关的资讯15篇。从检索数据来看,无论是传统纸媒报道,还是网络媒体报道,媒体对光明乳业第一期股权激励方案的关注度都高于第二期。

(三)媒体更关注第一期方案的动机

光明乳业第二期股权激励方案的公告时间比第一期方案晚4年,这期间正值我国媒体行业迅速发展时期,第二期方案理应比第一期方案受到更多关注,但数据显示却并非如此,为什么会出现这样的结果?本文进一步对报纸新闻和网络资讯的内容进行了分析,发现媒体对于第一期方案的实施有着更强烈的“预期”。无论是纸媒还是网络媒体,在报道光明乳业第一期股权激励方案时,都对该方案冠以“上海市地方国企股权激励试点改革第一单”的美名。在上海市众多国企中,光明乳业凭借自身完善的公司治理结构以及所处的完全竞争市场,获得了这个“第一单”的殊荣。在“第一单”公告之前,上海市地方国企也曾尝试过股权激励制度,但或多或少存在着各种问题,而这次“第一单”的出炉,标志着上海市地方国企股权激励改革的正式起航。与此同时,光明乳业第一期股权激励方案较低的授予价格和高难度的解锁条件也成为媒体议论的焦点。因此,从新闻内容来看,光明乳业的“第一单”成功地吸引了媒体的眼球,成为媒体更加关注第一期股权激励方案的主要动机。

综合上述媒体关注的数据与新闻内容,媒体更加关注光明乳业第一期股权激励方案。本文将光明乳业的第一期股权激励归为媒体强关注下的股权激励,将第二期股权激励归为媒体弱关注下的股权激励,进一步分析两期方案的设计动机。

四、媒体关注视角下股权激励方案设计动机分析

分析股权激励动机,应考虑行權指标体系(吴育辉、吴世农,2010);判断股权激励方案的激励性和福利性,应考虑激励条件和激励有效期(吕长江等,2009)。本文从激励范围、激励力度、解锁条件等方面,分析光明乳业在不同媒体关注强度下股权激励方案的设计动机。

(一)媒体强关注下的股权激励方案设计动机

1.激励范围。光明乳业第一期方案激励对象涉及公司高管、中层管理人员和技术骨干,激励对象共105人,其中高管8人,占全部激励对象的7.62%。光明乳业2010年年报显示,公司员工共2 686人,董事、监事和高级管理人员共27人。从人员构成来看,第一期方案的被激励高管人数占比29.63%,被激励员工人数占比3.61%。从股权构成来看,第一期方案的激励对象获授限制性股票的数量共计815.69万股,占股本总额的0.78%,其中,高管人员获授数量合计159.94万股,占授予限制性股票总量的19.59%。

2.激励力度。考察股权激励方案的激励力度,应从授予价格和授予数量入手。从授予价格来看,第一期股权激励计划草案摘要公告前三个月,即2009年10月、11月、12月,光明乳业的月收盘价分别为每股7.39元、8.97元、9.53元,基本在每股8元左右波动,股价较为稳定,第一期方案授予价格的确定采用草案摘要公布前20个交易日公司股票均价的50%,即4.7元/股。仅从授予价格来看,第一期方案的授予价格较低,但仍然符合政策规定。结合授予数量来看,第一期方案的授予总量为815.69万股,其中高管获授总量为159.94万股,三个解锁日分别为2013年2月6日、2013年10月10日、2014年10月10日,每个解锁日的解锁比例分别为40%、30%、30%,假设高管人员在解锁日卖出限制性股票,则按每个解锁日的收盘价11.41元/股、24.98元/股、16.99元/股计算,高管人员通过股权激励总共获利1 992.05万元,平均每人获利249万元,激励力度较大。

3.解锁条件。光明乳业股权激励方案的解锁条件主要体现为业绩考核。第一期方案的解锁条件设定了营业总收入和净利润两个绝对数指标,以及净资产收益率一个相对数指标,其中,净资产收益率是两期方案均设定了的解锁条件。第一期方案要求每个解锁期净资产收益率达到8%(2010—2013年),該方案公告的前五年,即2005—2009年,光明乳业的净资产收益率分别为9.11%、6.99%、8.26%、-11.77%、6.01%,仅有两年达到8%,因此,第一期方案设置的净资产收益率指标具有一定的激励性。营业总收入和净利润指标与第二期方案的营业总收入复合增长率、净利润复合增长率指标不同,为保证可比性,本文以第一期方案公告前一年,即2009年的业绩为基数(营业总收入79.43亿元、净利润1.28亿元),将第一期方案的营业总收入和净利润考核指标换算成营业总收入复合增长率和净利润复合增长率考核指标,计算出的2010年度营业总收入复合增长率为19.35%,净利润复合增长率为48.44%;2011年度分别为19.67%和33.46%;2012年度分别为19.78%和28.72%;2013年度分别为18.84%和25.45%。若以光明乳业上市当年2002年为业绩基数,2003—2009年的营业收入复合增长率分别为19.11%、16.25%、11.20%、9.48%、10.32%、6.58%、6.77%;净利润复合增长率分别为18.85%、18.91%、-4.96%、-9.60%、

-3.30%、0、-8.41%。将第一期股权激励方案的业绩考核条件与光明乳业历年的营业收入和净利润增长情况进行对比,能够发现光明乳业自上市以来几乎从未达到过第一期激励方案的业绩考核条件。因此,光明乳业要想成功解锁第一期股权激励方案,具有较高的挑战性。

综合激励范围、激励力度和解锁条件来看,第一期方案对高管人员授予的股份数较多,能够充分激励高管人员发挥其领导作用;授予价格虽然较低,但解锁难度较高,成功解锁后获利较大。这样组合后的方案,将对激励对象产生强烈的吸引力,因此,光明乳业的第一期股权激励方案具有较强的激励性。

(二)媒体弱关注下的股权激励方案设计动机

1.激励范围。光明乳业的第二期方案激励对象涉及高管、中层管理人员及技术骨干,激励对象共210人,其中高管8人,占全部激励对象的3.81%。光明乳业2014年年报显示,公司员工人数共4 459人,董事、监事和高级管理人员共19人。从人员构成来看,第二期方案的被激励高管人数占比42.11%,被激励员工人数占比4.53%,人员范围较第一期方案有所扩大。从股权构成来看,第二期方案激励对象获授限制性股票的数量共计628.904万股,占股本总额的0.514%,其中,高管人员获授数量合计82.209万股,占授予限制性股票总量的13.07%,股权范围较第一期方案有所缩小。

2.激励力度。第二期股权激励计划草案摘要公告前三个月,即2013年11月、12月、2014年1月,光明乳业的月收盘价分别为每股22.8元、22.2元、17.74元,基本在每股20元左右波动。第二期方案授予价格的确定方法与第一期方案类似,采用不低于基准20.984元/股的50%确定,则授予价格为10.50元/股,较之于当时的股价,第二期方案的授予价格并不高。结合授予数量来看,第二期方案的授予总量为628.904万股,其中高管获授总量为82.209万股,较之第一期方案,第二期方案的授予总量下降了24.39%,高管人员的获授总量下降了48.60%。第二期方案的解锁日依次为禁售期满的次日及该日的第一个、第二个周年日,每个解锁期数量比例为40%、30%、30%。由于第二期方案并未实际解锁,按照方案规定的解锁日应当为2015年12月10日、2016年12月10日和2017年12月10日。假设高管人员在解锁日卖出限制性股票,则按每个解锁日的收盘价14.98元/股、12.97元/股、14.15元/股计算,高管人员通过股权激励总共获利298.25万元,平均每人获利37.28万元,激励力度较之第一期方案大大减弱。

3.解锁条件。第二期方案的解锁条件设定了营业总收入复合增长率、净利润复合增长率和净资产收益率三个相对数指标,其中,净资产收益率指标与第一期一致。第二期方案要求三个解锁期净资产收益率分别达到8.1%(2016年)、8.2%(2017年)、8.3%(2018年),该方案公告的前五年,即2009—2013年,光明乳业的净资产收益率分别为6.01%、9.32%、9.81%、9.23%、10.04%,几乎都超过了考核指标,因此,达到第二期方案的净资产收益率考核指标较为容易,该指标的激励性较弱。其余两个业绩考核条件以2013年的业绩为基数,每个解锁期营业总收入复合增长率达到15%、净利润复合增长率达到12%。将第二期方案的营业总收入复合增长率及净利润复合增长率与第一期方案换算后的考核指标进行对比,若不考虑外部环境变化,第二期方案的解锁难度明显低于第一期方案,激励性较弱。

综合激励范围、激励力度和解锁条件来看,第二期方案更为“亲民”,对员工授予的股份数量较多,但员工往往难以掌握企业发展的宏观方向。同时,第二期方案的授予价格不高,解锁难度较小,成功解锁后获利较小。这样组合后的方案无福利性,激励性也较差。

综上所述,光明乳业第一期股权激励方案处于媒体强关注下,表现出更强的激励性;第二期方案处于媒体弱关注下,既无福利性也缺乏激励性。

五、结论与建议

本文从媒体关注的视角,分析了光明乳业的两期股权激励方案所处的媒体环境,结果表明,处于强媒体关注下的股权激励方案表现出了更强的激励性。本文建议:第一,综合利用内外部公司治理机制。股权激励作为一种公司内部治理机制,在我国的实践已达十余年,并取得了一定成效。随着信息化的推进,媒体这只“无形的手”也成为一种公司外部治理机制,并且能够随时披露公司实施股权激励的动态,对公司的内部治理产生了一定影响。应当综合使用这两种内外部治理机制,充分发挥公司治理的功能。第二,完善媒体报道的监督机制。为引起关注,部分媒体在报道公司股权激励方案时,对方案的内容进行过度解读,容易对公司造成不良影响。如光明乳业的第一期方案曾被某媒体质疑为“白送钱”,但本文通过深入分析该方案内容后发现,第一期方案的钱并不容易“白送”。第三,建立市场化的股权激励评价机制。在媒体高度发达的今天,股权激励方案的内容能够迅速被媒体剖析,激励性较差或是福利性较强的方案能够迅速被媒体识别,如腾讯财经在光明乳业刚公告第二期方案草案时,就评价该方案“形式大于内容”。因此,若通过专业机构对股权激励计划草案进行评级,或许能够优化上市公司对股权激励方案的设计,提高方案的激励性,使股权激励不流于形式。

【主要参考文献】

[1] 王宪.上市公司股权激励方案实施分析——以复星医药为例[J].商业会计,2019,(12).

[2] 冯晓双.上市公司股权激励动机与效果研究——以浙江苏泊尔股份有限公司为例[J].财会通讯,2018,(08).

[3] 刘宗奇,张艺雯.股权激励对象选择与公司创新——基于宇通客车的案例研究[J].商业会计,2019,(21).

[4] 肖淑芳,彭智佳,刘颖.媒体监督的公司治理作用——基于股权激励公司的经验研究[J].北京理工大学学报(社会科学版),2014,16(01).

[5] 吕长江,郑慧莲,严明珠等.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009,(09).

[6] 周杨.公司治理视角下媒体关注的动机及影响研究——以桑德集团为例[D].山东大学,2018.