董事会监督与企业绩效的关系研究

2020-04-22李苗苗

李苗苗

摘要:由于现代公司制度的建立,企业的经营权和所有权被分离,董事会被赋予了委托人和代理人的双重身份,也因此成为企业治理的核心。为了缓解信息不对称带来的代理冲突,董事会需要代表股东监督和约束管理层的行为,以维护利益相关者的权益。加强董事会的有效监督,不仅有助于提高公司治理水平,还对增强企业的竞争力和提升企业绩效具有重要意义。

Abstract: Due to the establishment of a modern company system, the management right and ownership of an enterprise have been separated, and the board has been given the dual status of principal and agent, which has become the core of corporate governance. In order to alleviate the agency conflict caused by information asymmetry, the board of directors needs to supervise and restrain the management's actions on behalf of shareholders in order to safeguard the rights and interests of stakeholders. Strengthening the effective supervision of the board of directors will not only help improve the level of corporate governance, but will also be of great significance to enhancing the competitiveness of the company and improving its performance.

关键词:董事会监督;董事会特征;企业绩效

Key words: board supervision;board characteristics;corporate performance

中图分类号:F270 文献标识码:A 文章编号:1006-4311(2020)08-0050-04

0 引言

在现代公司制度的背景下产生了两权分离,企业的所有者不再参与运营管理,而是将经营权赋予企业的管理层,委托管理层对企业的运营活动进行管理。这样就会使股东与管理层获取的信息不对等,为管理层谋取私利创造了条件,造成管理层侵占股东权益事件频频发生。为了缓解这些代理冲突,董事会的功能被逐渐凸显,它是企业股东和管理者之间的“联系人”,具有委托人和代理人的双重特征,一方面,董事会是企业股东的代理人,受其委托对管理层的经营活动进行监督约束,维护利益相关者的权益;另一方面,董事会还要委托管理层管理企业的日常经营活动。董事会需要加强对管理层的监督以解决由于信息不对称等原因造成的代理问题,减少代理成本,使管理层将更多的资金用于企业的发展运营中。因此董事会监督作为企业的内部治理机制,是提升企业绩效的重要推动力量。

基于此,研究如何更好地发挥董事会的监督职能,对于完善公司治理,提高企业的竞争力,是非常具有现实意义的。本文選取2011年-2017年沪深两市777家A股上市公司作为研究样本,以董事会结构特征(董事会规模)和董事会的激励特征(董事薪酬)作为董事会监督的代理变量,研究董事会监督和企业绩效两者之间的关系。

1 文献综述

1.1 董事会监督的相关研究

企业的所有权和经营权分离产生了董事会监督职能。基于委托代理理论,自利的企业管理层倾向于机会主义行为的选择,但这必将有损于股东利益最大化目标的实现(郝云宏,2012)[1],董事会监督有助于解决企业的代理问题。董事会主要是对在企业掌握经营控制权的管理层进行监督。Boyd等(2011)[2]认为,董事会受股东委托履行监督职能主要包括监督CEO经营行为,制定企业高管薪酬政策、批准通过高管的战略决策并监督战略的执行情况。有力的和独立的董事会可以加强对管理层的行为的监督,从而提高管理层的决策与股东的利益的一致性。

1.2 董事会监督与企业绩效

通过对相关文献的梳理发现,学者们对董事会监督对企业绩效的影响研究都是从董事会的特征出发,将其细化成不同的指标加以研究的。所以笔者参考之前学者对董事会特征的量化指标设置,对董事会结构和董事会激励两个特征与企业绩效的相关研究进行梳理和总结。

1.2.1 董事会规模与企业绩效

一些学者认为,董事会规模的扩大对企业绩效有促进作用,他们是从资源依赖理论作为出发点的。Zahra和Pearce(1989)[3]表明董事会规模越大,越不容易被企业高管控制,反而可以使董事会更有动力去监督控制管理人员的决策和行为。Dalton 等(1999)[4]提出,董事会规模扩大,就可以凝聚更多来自不同成员的专业知识和技能等,帮助董事会更加科学高效地做出战略决策,从而使企业更好地应对外部的复杂环境。董事会规模的适度增加,可以扩大其与企业外部的联系范围,从而有利于企业获取各种资源,改善企业绩效(Masulis和Mobbs,2014)[5]。随着董事人数增加,拥有不同教育背景的董事可以在相互交流中促进知识的互相补充,有利于董事会做出科学地决策,从而对企业绩效有显著正效用(陈可喜和李珍珍,2017)[6]。

另一些学者认为,董事会规模的扩大对企业绩效有抑制作用,他们主要是基于委托代理理论展开研究的。Lipton和Lorsch(1992)[7]认为,虽然董事会规模增加后可以提升其监控能力,但是这样带来的成本会超过其带来的利益,比如会造成决策制定速度缓慢等。Jensen(1993)[8]提出,如果董事会的成员过多,董事们将会把更多的时间和精力用于对彼此的礼貌和客气上,不利于提升董事会的运行效率,使得董事会更容易被CEO掌控。孙永祥和章融(2000)[9]研究沪深两市A 股上市的公司的董事会规模与其绩效之间的关系,发现董事会规模越小,企业绩效表现就越佳。

还有学者认为董事会存在最佳的人数设置,如果超出或者未及最佳人数,对企业绩效都会产生不利影响。于东智和池国华(2004)[10]研究发现,董事会的规模对企业绩效是一种非线性的影响,它们之间呈倒U型的关系。同时,他们提出董事会人数应最多不超过九人,否则会对企业绩效会产生消极作用。姚禄仕和吴海滨(2009)[11]也提出相同的结论,并且他们认为10-13人是董事会的最优规模。

1.2.2 董事薪酬对企业绩效的影响

Jensen和Meckling(1976)[12]认为董事和管理层的报酬,能够使他们和企业目标保持一致。之后学者的研究验证了上述观点。John Pound(1995)[13]认为,对董事进行激励是很有必要的,要把他们获得的报酬与付出的努力联系在一起,这样他们才会承担维护股东权益和监督管理层的职责。我国学者陈军和刘莉(2006)[14]分别从董事薪酬和董事持股两个方面探讨董事会激励对企业绩效的影响,发现董事薪酬对企业绩效的提升有积极作用,从而证实薪酬激励机制对提升企业绩效的有效性,所以提高董事薪酬是很有必要的。李维安和孙文(2007)研究发现董事会的组织结构和薪酬激励,会对企业绩效产生正向影响。方军雄(2009)[15]以2001-2007年间我国的上市公司作为研究对象,发现董事薪酬与企业绩效之间的相关性有略微幅度的提高。也有学者的研究结论是董事薪酬激励对企业绩效没有影响。如李增泉(2000)[16]以管理层的现金收入作为董事薪酬的衡量指标,通过实证研究发现,管理层收入对企业绩效不具有影响力。

1.3 研究述评

国外关于董事会监督的研究起步较早,董事会监督机制如何影响企业的经营绩效是其研究的重要主题,因为企业绩效是衡量董事会监督是否有效的重要标准之一。我国关于董事会监督的研究起步较晚,但是董事会监督对于我国现代公司治理具有重要意义,因此也取得了一定的成果。

学术界对董事会规模和董事薪酬与企业绩效的关系存在不同研究结论,原因可能在于研究样本、研究方法和指标选取等选择的不同导致的。因此探讨董事会规模与董事薪酬对企业绩效是否具有影响以及具有何种影响,可以为现有研究结论做一些补充。

2 研究假设

2.1 董事会规模与企业绩效的关系

资源依赖理论认为,从组织内部而言,董事会成员越多,为企业带来的资源、技能等就越多,并且还有助于增加董事之间相互沟通和学习的机会,使其专业知识可以进行有效互补,从而有助于董事会为企业发展制定更加科学有效的战略。从组织外部而言,每个董事成员都有各自的社交网络,董事会规模越大则越有助于拓宽企业与外部联系的渠道,这样企业能够获取的资源就越多。若董事会的人数过少,可能导致其制定的发展战略过于片面和专断,反而会不利于企业发展。因此,根据以上分析提出假设:

H1:董事会规模与企业绩效呈正相关关系。

2.2 董事薪酬与企业绩效的关系

根据最优契约理论的观点,提升董事会成员的薪酬,会增加董事的积极性,促使他们更加努力的工作。董事对工作的热情程度会影响董事会的工作效率,如果董事报酬降低,则会造成董事的工作動力不足,工作效率也会随之降低,进而影响企业绩效。相反,如果董事的报酬增加了,代表董事的付出得到了认可,这样能够充分调动他们的工作积极性,使他们更加认真努力地履行职责,从而有利于促进企业绩效的提高。因此,根据以上分析提出假设:

H2:董事薪酬与企业绩效呈正相关关系。

3 研究设计

3.1 样本选择与数据来源

笔者以2011-2017年沪深交易所的A股上市公司作为研究样本,并根据以下原则进行了样本筛选:①删除曾经或正在被ST、*ST、SST、S*ST和S的公司;②根据监证会2012年颁布的行业分类标准进行分类,同时删除金融保险类企业;③剔除样本期内数据不全的企业。最终选取了777家企业共5439个样本数据。相关的财务数据和公司治理数据均来自CSMAR数据库,使用的统计软件主要是Excel和Stata15.0。

3.2 变量定义与描述性统计

被解释变量是企业的经营绩效,笔者采用总资产收益率(ROA)作为企业绩效的代理变量,使用净资产收益率(ROE)做稳健性检验。

解释变量采用董事会结构特征和激励特征作为董事会监督的代理变量,两类特征分别使用董事会规模(BS)和董事薪酬(Salary)进行衡量。

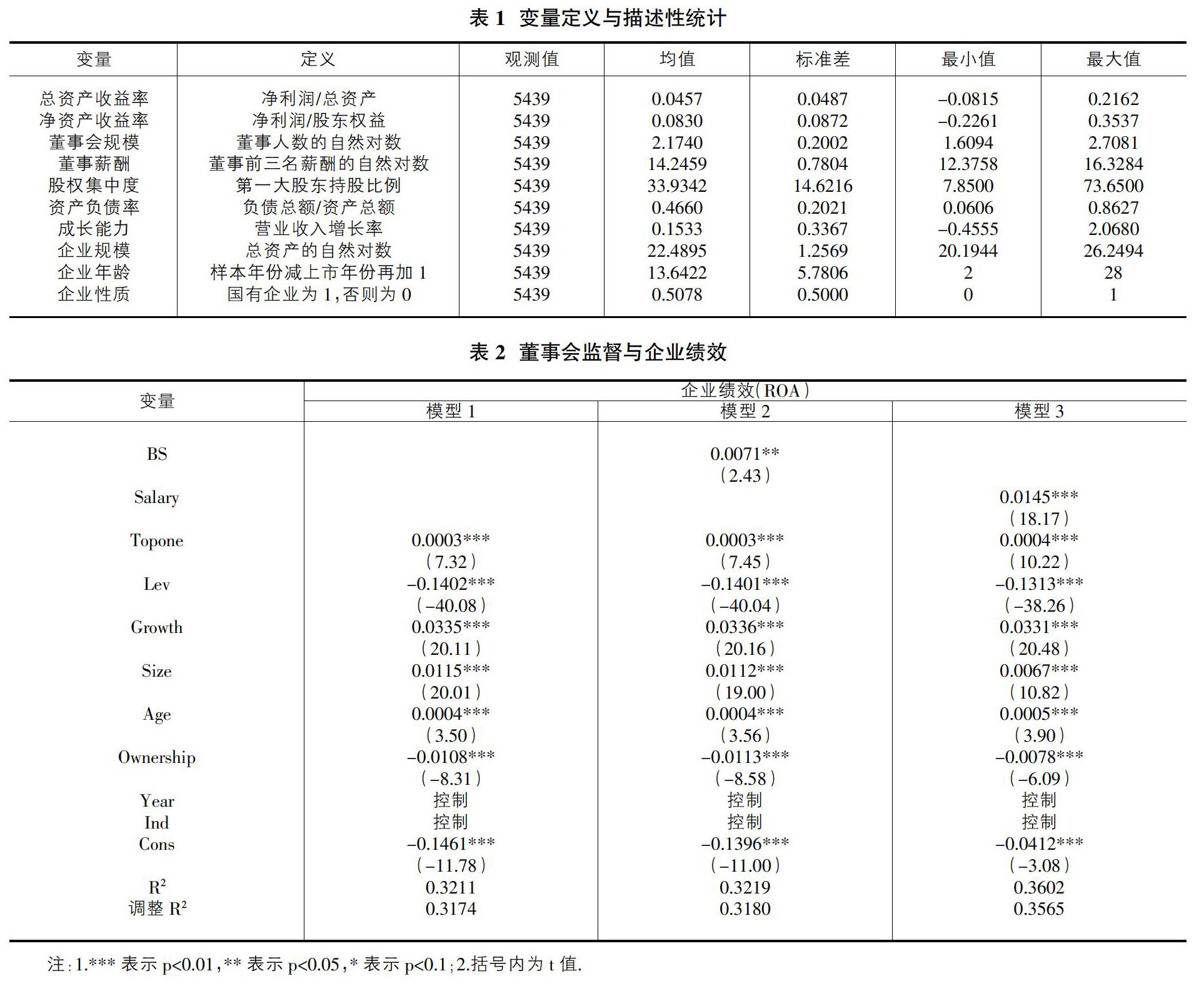

控制变量选择了股权集中度(Topone)、资产负债率(Lev)、企业成长能力(Growth)、企业规模(Size)、企业性质(Ownership)和企业年龄(Age),并设置了年度虚拟变量(Year)和行业虚拟变量(Ind)。变量的定义和描述性统计的结果见表1。

3.3 相关性分析与共线性检验

相关性分析的结果表明,变量之间具有一定的相关性,并且相关系数基本在0.5的水平范围内,而且企业绩效与董事会监督变量之间存在显著的正相关关系。另外,本文还做了多重共线性检验,结果表明所有变量的VIF值都小于2,且平均VIF大于1,说明变量之间不具有多重共线性。

4 实证结果与分析

4.1 回归结果

笔者用总资产收益率(ROA)衡量企业绩效,用董事会规模(BS)和董事薪酬(Salary)衡量董事会监督,使用OLS回归模型进行回归,具体结果如后文所示。

模型1是用来检验相关的控制变量对企业绩效影响的基础模型,模型通过了F检验(Prob>F=0.0000),具有显著的统计学意义。从表2中的回归结果可以看出,控制变量对企业绩效都具有显著作用。下面进行具体分析:股权集中度(Topone)、企业成长能力(Growth)、企业规模(Size)和企业年龄(Age)对企业绩效均有显著的正向作用,说明股权越集中、企业成长能力越强、企业规模越大和企业上市时间越长,企业绩效的表现越好;资产负债率(Lev)和企业性质(Ownership)对企业绩效均有显著的抑制作用,说明企业举债过高不利于企业绩效的提升,同时国有企业没有民营企业绩效表现好。

模型2是在模型1的基础上加入董事会规模(BS)构建的,以检验董事会规模大小是否对企业绩效的提升有作用。根据表2的结果,董事会规模与企业绩效之间具有显著的正向相关关系(β=0.0071,p<0.05),表明董事会规模的扩大,有助于企业绩效提升。同时R2为0.3219,说明该模型具有较好的拟合优度。回归结果验证了假设H1,即董事会规模作为董事会监督的代理变量与企业绩效正相关,董事会人数适度增加,企业的绩效表现越好。

模型3是在模型1的基础上加入董事薪酬(Salary)构建的,以检验董事薪酬激励对企业绩效的影响。根据表2的结果可以看出,董事薪酬与企业绩效之间存在显著的正向相关关系(β=0.0145,p<0.01),表明董事的薪酬越高,企业绩效提升越多。模型的R2为0.3602,拟合优度较好。回归结果验证了假设H2,即董事薪酬作为董事会监督的代理变量与企业绩效正相关,董事薪酬越高,企业的绩效表现越好。

以上回归结果表明了本文的研究假设基本得到验证,董事会规模的扩大,有助于企业获取更多发展资源,董事薪酬作为一种短期的货币激励方式,可以调动董事会成员的工作积极性,所以适度扩大董事会规模和增加董事薪酬,对于董事会更积极地履行监督职能,促进企业发展意义重大。

4.2 稳健性检验

为了使本文的研究更具稳健性,笔者采用净资产收益率(ROE)作为被解释变量来替代总资产收益率(ROA)对董事会监督对企业绩效的作用做进一步稳健性检验,回归的结果和研究结论基本保持一致。

5 结论与启示

董事会作为公司治理的重要机制,对企业绩效存在重大影响。实证研究表明,我国上市公司的董事会规模和董事薪酬对企业绩效具有不同程度的影响。因此,加强董事会监督,激发企业的内生动力能够促进企业发展。

上述研究结果对我国上市公司的发展具有以下启示:

①控制适度的董事会规模。由实证结果可知,董事会规模的扩大对企业绩效具有显著正向影响,因此,企业可以根据自身发展情况,适度增加董事会的人数。此外,企业还应对董事会成员的工作成果实施考评制度,比如对他们参与董事会的次数、发言的积极性、是否针对企业发展提出过有利建议等方面进行考评,作为优胜劣汰的标准,定期更换对企业发展没有贡献,“搭便车”的董事。

②建立与董事的努力程度相挂钩的董事激励机制。董事薪酬对企业绩效具有显著正向影响,所以加强董事货币薪酬激励有助于企业绩效的提升。建立“基本年薪+绩效薪酬”的董事薪酬体系,将董事会成员的个人薪酬与企业绩效水平相挂钩,可以使董事更加关注企业绩效,进而促进企业绩效的提升。

参考文献:

[1]郝云宏.公司治理内在逻辑关系冲突:董事会行为的视角[J].中国工业经济,2012(9):96-108.

[2]Boyd B K , Haynes K T , Zona F . Dimensions of CEO Board Relations[J]. Journal of Management Studies, 2011, 48(8):1892-1923.

[3]Zahra S. A. and Pearce J.A.,1989,“Boards of Directors and Corporate Financial Performance: A Review and Integrative Model”, [J]Journal of Management,1989,15(2).

[4]Dalton D R , Daily C M , Johnson J L , et al. Number of Directors and Financial Performance: A Meta-Analysis[J]. The Academy of Management Journal, 1999, 42(6):674-686.

[5]Masulis R W , Mobbs S . Independent director incentives: Where do talented directors spend their limited time and energy?[J]. Journal of financial economics, 2014, 111(2):406-429.

[6]陈可喜,李珍珍.管理层过度自信、董事会治理与公司绩效——来自沪深A股制造业企业的经验证据[J]. 财会通讯,2017(18):32-35.

[7]Lipton M , Lorsch J W . A Modest Proposal for Improved Corporate Governance[J]. Business Lawyer, 1992, 48(1):59-77.

[8]Jensen M C . The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems[J]. The Journal of Finance, 1993, 48(3):50.

[9]孙永祥,章融.董事会规模、公司治理与绩效[J].企业经济, 2000(10):13-15.

[10]于東智,池国华.董事会规模、稳定性与公司绩效:理论与经验分析[J].经济研究,2004(4):70-79.

[11]姚禄仕,吴海滨.上市公司董事会治理与可持续发展研究[J].经济与管理,2009(2):32-35.

[12]Jensen, Michael C, Meckling, William H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Social Science Electronic Publishing, 1976, 3(4):305-360.

[13]Pound J. The promise of the governed corporation[J]. 1995, 73(2):págs. 89-98.

[14]陈军,刘莉.上市公司董事会特征与公司业绩关系研究[J]. 中国软科学,2006(11):101-108.

[15]李维安,孙文.董事会治理对公司绩效累积效应的实证研究——基于中国上市公司的数据[J].中国工业经济,2007(12):79-86.

[16]李增泉.激励机制与企业绩效——项基于上市公司的实证研究[J].会计研究,2000(01):23-29.