包头市税收服务满意度的研究

2020-04-22张鹏

张鹏

摘要:本文以2018年国税地税合并为契机,开展了新税务机构下的税收服务满意度研究。主要对税收服务进行了界定;以包头税务为研究对象,使用层次分析法建立模型;通过问卷调查收集数据,使用模糊综合评价法对包头税务的满意度进行了评价。

Abstract: In this paper, taking the opportunity of the consolidation of national and local taxes in 2018, this paper carried out a research on tax service satisfaction under the new tax agency. The tax service is mainly defined; Baotou tax is taken as the research object, and the model is established using the analytic hierarchy process; data are collected through questionnaire surveys, and fuzzy comprehensive evaluation is used to evaluate the satisfaction of Baotou tax.

關键词:税收服务;满意度;层次分析法;模糊综合评价

Key words: tax service;satisfaction;analytic hierarchy process;fuzzy comprehensive evaluation

中图分类号:F812.42 文献标识码:A 文章编号:1006-4311(2020)08-0005-03

0 引言

党的十九大报告明确提出,建设人民满意的服务型政府。在当前中国建设服务型政府的背景下,税务系统自 2008年开始在全国范围内每两年进行一次纳税人满意度调查,2014年改为一年一次,调查结果已列入全国税务系统绩效评价考核体系。2018年7月,原国税局、地税局合并为税务局,税收服务职能发生了相应改变。鉴于当前文献对税收服务满意度的相关研究少,且研究成果陈旧的现状,本文开展了新形势下,新税务机构的税收服务满意度的研究。

1 税收服务的内涵

本文通过税法及学术文献研究首次对税收服务进行了重新定义,并与纳税服务进行了区分。在税法上税收服务被定义为:税务机关向税务行为相对人提供的一种法定服务,其行为的性质是税务机关对于相对人所实施的一种具体的行政行为。邹蓉将税收服务定义为:税务机关依据法律法规向纳税人提供的涉税服务[1],可见税收服务是一个法律问题。从税收服务的本质上看,现代税收服务是一个包括税收征收、税收管理、税收检查和服务为一体的体系,就是狭义上的纳税服务。从税收服务的主体上看,税收服务的主体是税务机关,纳税服务的主体是税务机关、中介机构和媒体。从税收服务的客体上看,它是一种法律行为,区别于纳税服务,内容包括咨询服务、信息服务、帮助服务、税务代理服务等、服务效率、政策发布、投诉反馈、个性化服务、下放权力、降低交易成本等方面。税收服务的对象与纳税服务相同,都为纳税人。综上所述,纳税服务的内涵要大于税收服务,但从狭义上等同于税收服务,本文研究的视角就是狭义的纳税服务,是建立在税法基础上,研究税务机关与纳税人之间,税收征收、税收管理、涉税服务、税务稽查和投诉反馈为一体的税收法律行为。

2 税收服务满意度评价模型的建立

2.1 影响因素的确定

本文满意度研究评价体系的确定按照税收服务的客体,并考虑到税务机关面向纳税人的全部职能进行了设计,包括征收管理、涉税服务、信息技术、税务稽查、投诉与反馈,另外增加了一个特色指标,作为税务系统每年重点工作的体现。这六个方面包含的因素众多,因此本文具体指标的选取是在文献及包头税务局相关资料研究的基础上确定的,依据的是税务机关的重点工作以及影响纳税人满意度关联较高的业务。

2.2 税收服务满意度指标体系的确立

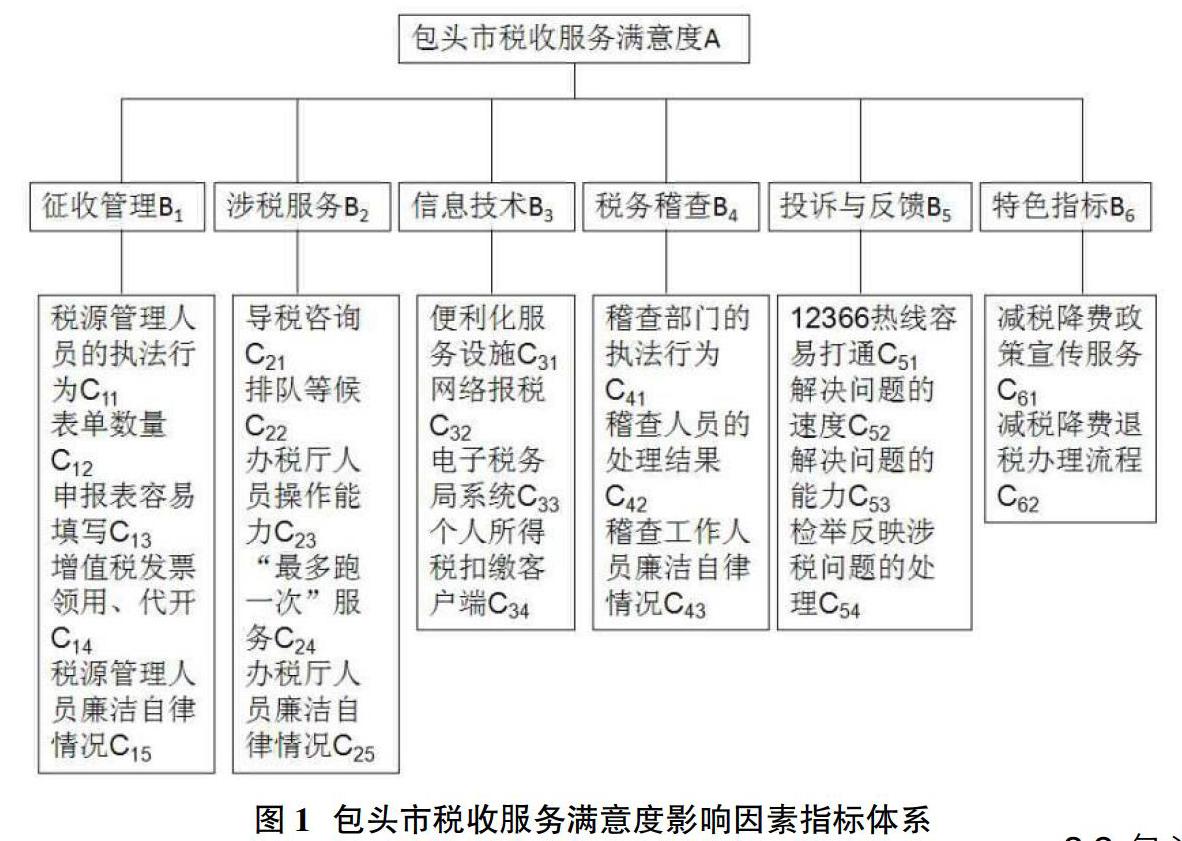

税收服务满意度是一个体系庞杂的系统,为解决多指标、多因素的综合性问题,本文采用层次分析法为指标赋权,用A代表目标层,即纳税人对税务机关的满意度。B表示准则层的6个主要影响因素,每个影响因素用Bi(i=1,2,…6)表示。Cj表示指标层是,反映为影响满意度的23个具体问题,用Cij(j=1,2,…n)表示,具体的层次结构模型如图1所示。

2.3 基于层次分析法的税收服务满意度模型的建立

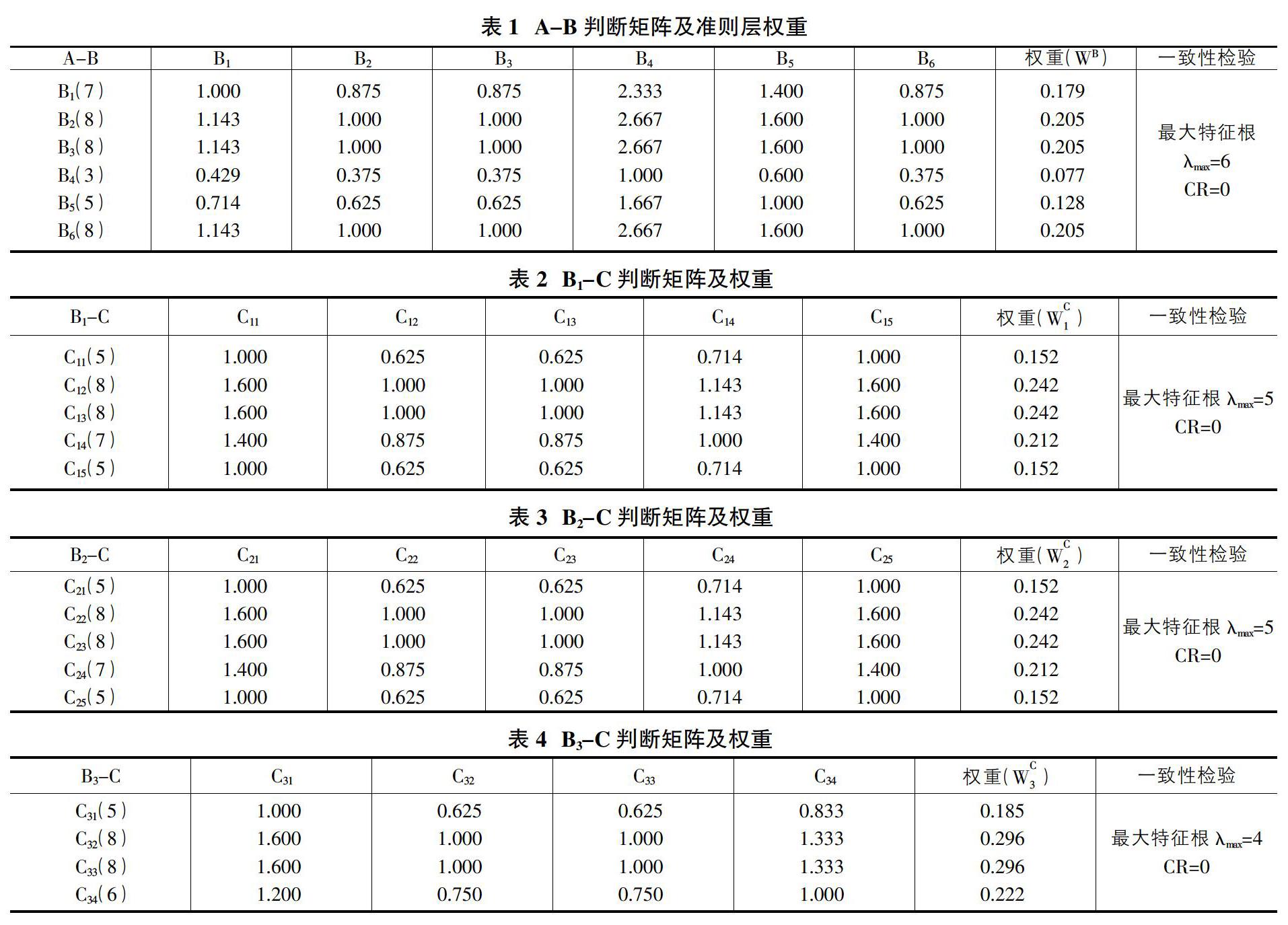

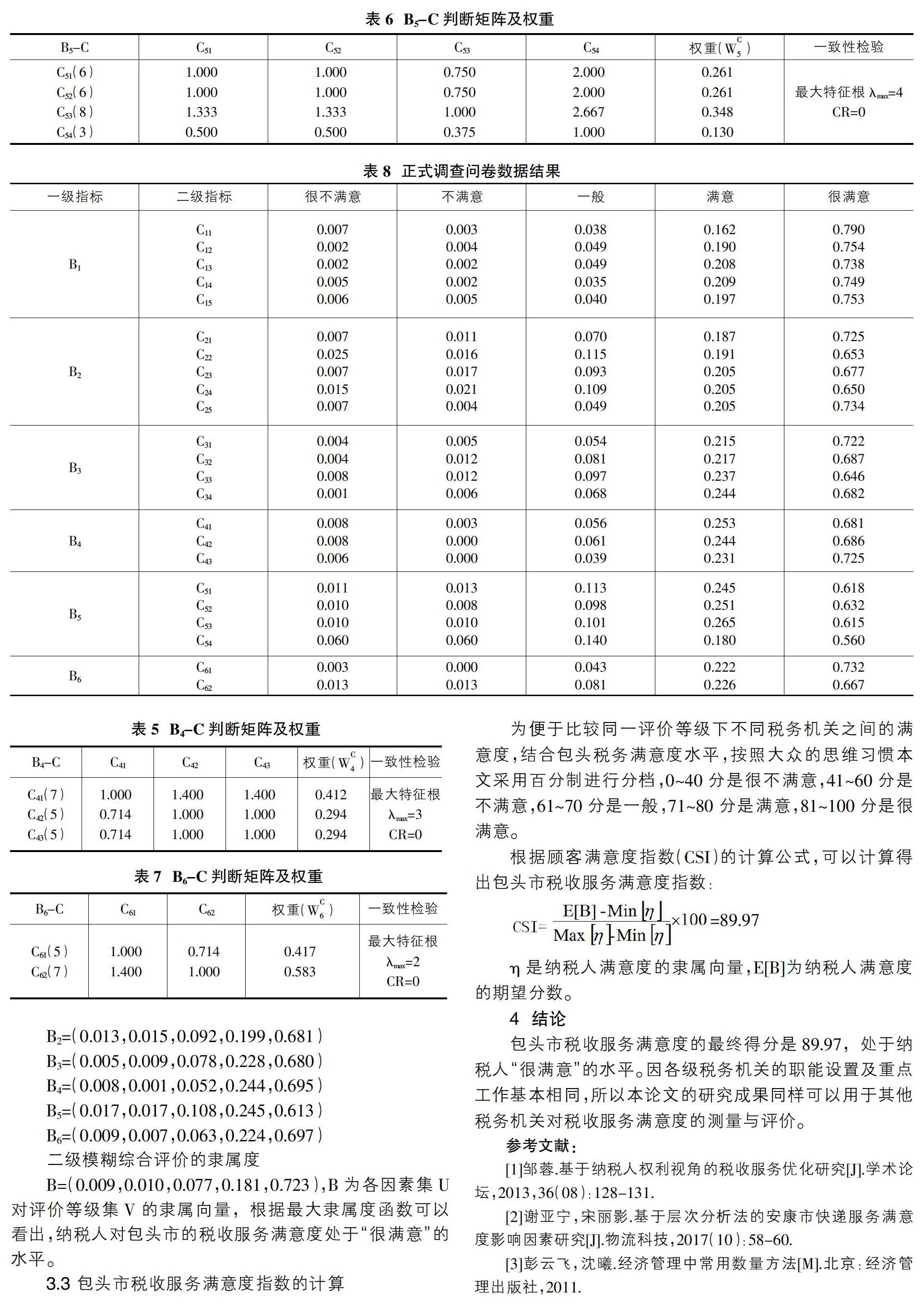

本文为降低判断矩阵的主观因素,保证赋值相对公允,结合使用了专家打分的方式给各层级指标按照1-9的比较尺度打分。本文找了8位来自税收岗位的业务骨干以及2位来自税收学领域的学者给每个指标打分,取算术平均数构成判断矩阵[2],采用这种方式构造的判断矩阵不存在逻辑上的不一致,最大特征向量λmax=n,具体打分及计算结果见表1-表7。

3 包头市纳税人税收服务满意度的数据收集与综合评价

3.1 调查问卷的发放与结构

本文以包头市税务系统为研究对象,目的是形成一套可以用于税务机关税收服务满意度评价的量表及评价方式。本文通过问卷星向包头辖区的纳税人发放调查问卷,调查分为预调查和正式调查两个阶段。正式调查阶段通过网络向不特定目标群及税务分局、税务所、办税大厅等特定目标群共发放电子问卷1224份,收集有效问卷1213份,有效率99%。

该问卷的主体包括:问卷基本信息、满意度信息及致谢。其中,三个基本信息包括被调查者的学历水平,纳税人性质以及纳税人所属管辖区域。问卷满意度信息包括23个满意度问题及1个开放性问题,采用李克特5点量表法确定评价等集V=(很不满意,不满意,一般,满意,很满意)5个等级,对应分值集P=(1,2,3,4,5),正式调查问卷数据汇总处理结果见表8。

3.2 包头市税收服务满意度的模糊综合评价

满意度测评研究的是人的主观感受具有模糊性,因此满意度研究中典型的测评方法是模糊综合评价法。因模糊评价的结果是被评事物对各等级模糊子集的隶属度,它构成一个模糊向量,而非一个点值,因此这种方法提供的信息比其他方法更丰富[3]。因本文的指标体系要考虑各因素起作用的情况,所以采用加权平均型模糊算子,一级模糊综合评价的隶属度:

4 结论

包头市税收服务满意度的最终得分是89.97,处于纳税人“很满意”的水平。因各级税务机关的职能设置及重点工作基本相同,所以本论文的研究成果同样可以用于其他税务机关对税收服务满意度的测量与评价。

参考文献:

[1]邹蓉.基于纳税人权利视角的税收服务优化研究[J].学术论坛,2013,36(08):128-131.

[2]谢亚宁,宋丽影.基于层次分析法的安康市快递服务满意度影响因素研究[J].物流科技,2017(10):58-60.

[3]彭云飞,沈曦.经济管理中常用数量方法[M].北京:经济管理出版社,2011.