ESG投资理念及应用前景展望

2020-04-22金融投资机构经营环境和策略课题组

金融投资机构经营环境和策略课题组

【提 要】ESG作为一种新理念,它的提出和应用契合当前经济社会发展背景,其理念和相关政策也日益受到金融投资界关注。本文剖析了ESG投资理念的具体内涵和基本原理,总结了当前较为主流的国内外ESG的理论体系以及实践应用方法,并对ESG投资在中国资本市场的应用前景进行了展望。

【关键词】 ESG;信息披露;评估体系;投资理念

一、背景、概念和内涵

(一)背景

20世纪70年代,全球面临的社会和环境资源可持续问题挑战引起了国际组织关注。1973年1月成立的联合国环境规划署金融行动机构(UNEP FI)强调了环境、社会和公司治理对股权定价的重要性。2006年,高盛集团所发布的ESG研究报告首次明确提出了环境、社会和公司治理等(ESG)概念。此后,国际组织和投资机构不断将ESG概念深化,评价标准和投资产品不断推出,ESG逐渐成为国家主权投资基金、养老基金的重点参考指标。

近年来,中国实施生态文明建设与经济发展关系相协调的发展理念,推进国家治理体系和治理能力现代化,经济由高速增长阶段转向高质量发展。国家整体发展战略转型,要求金融市场在促进企业界完善治理结构、合规经营、绿色低碳发展等方面发挥资源配置引导作用,也要求企业在环保、社会责任等方面引进、借鉴新发展理念,采取新模式。

(二)ESG的概念及内涵

ESG投资理念指的是投资者在分析企业的盈利能力及财务状况等相关指标的基础上,也从环境(Environment)、社会(Social)及公司治理(Governance)的非财务角度考察公司价值与社会价值。

从环境(E)的角度,主要考核企业生产经营活动中绿色投入,对自然资源及能源的循环可持续利用以及对有害废品的处理方式,是否有效执行政府环境监管要求等。从社会(S)的角度,主要考察企业与政府、员工、客户、债权人及社区内外部相关利益相关者的期望和诉求,关注企业的利益相关者之间能不能达到平衡与协调。从公司治理(G)的角度,主要包括董事会结构、股权结构、管理层薪酬及商业道德等问题。如股东和管理层的利益与职责、避免腐败与财务欺诈、提高透明度、董事会构成的独立性、专业度等方面。

二、主要内容

目前,相关组织和机构对ESG的讨论主要涉及三个方面:一是ESG信息披露的标准、原则和指引。二是评级机构对企业ESG的评估。三是国际主要投资机构发布的ESG投资指引。

(一)政府组织对ESG披露的政策建议

ESG信息披露标准是用于开展ESG评估和投资的逻辑依据。目前,国际上已有不同组织发布了多项ESG信息披露标准,如表1所示。

其中,联合国责任投资原则(PRI)和可持续发展报告指引对于ESG信息披露标准具有广泛的参考价值。此外,联合国贸发会议、环境规划署金融行动机构、责任投资倡议组织和全球契约在2009年提出了可持续证券交易所倡议(Sustainable Stock Exchange Initiative),旨在推动各国各地区交易所落实ESG可持续投资理念。中国的上海证券交易所和深圳证券交易所也是该倡议的参与者。

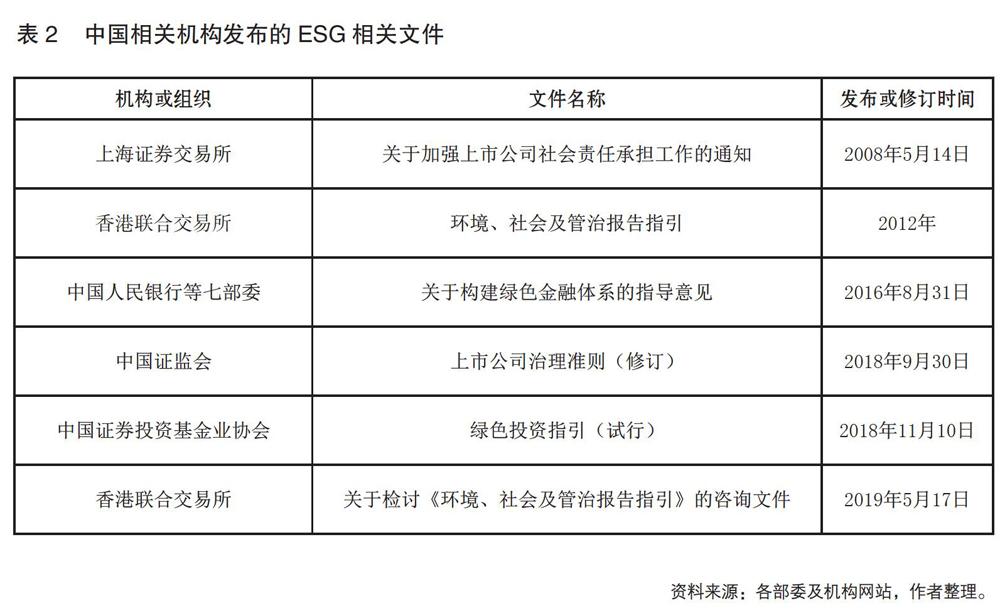

中国香港地区于2012年出台《环境、社会和治理指引》,内地相关部门对于环境污染或公司治理等领域也先后出台过相关政策。如表2所示。

其中,上海证券交易所于2008年5月正式发布了“关于加强上市公司社会责任承担工作暨发布《上海证券交易所上市公司环境信息披露指引》的通知”,明确要求上海证券交易所上市的公司需要承擔的社会责任、相关工作和必须披露的环境信息。2012年,香港联合交易所对上市公司的工作环境、劳动权益、环境保护、供应链管理、反腐败、社区投资等方面提出了信息披露建议,并针对每个层面提出了若干披露指标。2016年8月,中国人民银行、财政部、国家发展和改革委员会等七部委出台了《关于构建绿色金融体系的指导意见》,强调了构建绿色金融体系的主要目的。2018年9月,中国证监会正式发布了新版《上市公司治理准则》,要求上市公司必须披露和企业相关的环境信息以及履行扶贫等社会责任相关情况。2018年11月,中国证券投资基金业协会发布了《绿色投资指引(试行)》文件,明确规定了绿色投资的内涵,设定了绿色投资的目标、原则与基本方法,引导从事绿色投资活动的基金管理人、基金产品向市场化、规范化、专业化转变,培养投资人长期价值投资取向。2019年5月,香港联合交易所发布了《环境、社会及管治报告指引》及相关《上市规则》条文的咨询文件,新增了有关董事会参与ESG管治情况的强制性披露要求。该指引修订主要涉及六个要点:缩短ESG报告筹备时间,强制披露董事会对ESG的监管情况,要求阐述ESG报告如何遵守相关的报告原则,强制要求阐释所选定的报告边界,增强对环境类KPI的披露要求,将社会类KPI的披露要求全面提升至“不遵守即解释”。若修订案获准通过,新的ESG指引文件及《上市规则》将于2020年1月正式实施,联交所上市公司将需要满足更严格的ESG信息披露要求。

(二)市场机构提出的ESG评估体系

1. 国际评估体系和方法。目前,全球共有五家国际机构开展了ESG评估体系构建。其中,明晟(MSCI)体系涉及10个领域,37个主要问题;道琼斯(Dow Jones)体系涉及6个领域;汤森路透(Thomson Reuters)体系涉及10个领域,178个指标;英国富时(FTSE Russell)体系涉及120个领域,300个指标;晨星(Morning Star)体系涉及6个领域。

将上述五家公司的ESG评估体系进行汇总提炼,国际ESG评估要素如表3所示。

其中,明晟(MSCI)、汤森路透(Thomson Reuters)、英国富时(FTSE Russell)的评估体系均关注公司的环境(Environment)、社会(Social)和公司治理(Governance)三个方面,不过每个机构的评估方法和侧重点不同,采用的指标大同小异。

明晟(MSCI)的ESG评估基本遵循“行业归类、个股基本面分析、相对排序、综合评分、编制指数”的逻辑展开,根据短期、中期、长期的影响时间和重要性进行排序以确定各风险系数权重,同时逐步列出二级和三级指标,并对其风险管理能力及风险敞口进行量化评估得到各细项评分,最终加权得出综合评分。总体来看,在MSCI的评估体系中,所有公司均需进行多达90余项的全面细致的公司治理评估,其中,公司治理这一方面对最终评估结果影响较大,是判断潜在风险大小的主要因素。

汤森路透(Thomson Reuters)的ESG评估体系中包含了定量指标和通过量化得分转换得到的定性指标,同时还包括对公司争议项的最终评分。该争议项包括对于人权、管理、劳动力、资源利用、产品责任、企业社区关系等23个指标的评价综合。

英国富时(FTSE Russell)的评估体系目前只采用公开资料,其不仅包括ESG评估体系,还利用绿色收入和低碳经济(LCE)数据模型以评估和界定公司从绿色产品中产生的收入。该模型对公司绿色收入的评估和界定可以作为ESG评估体系的补充。

道琼斯(Dow Jones)体系与上述三个体系较为不同,其采用EES评估体系,即从公司经济(Economic)、环境(Environment)和社会(Social)三个方面进行评估,其他机构通常使用的公司治理(Governance)方面则大部分被包含于公司经济(Economic)中。

2. 国内研究机构的评估体系和方法。国内多数评估集中于ESG中某方面,评估对象多集中于信息披露较好的上市公司。评估体系多使用指标分析,辅以专家打分等主观判断作为权重调整依据。数据来源主要是上市公司公开信息和企业调查问卷等。

其中,2015年8月7日,中国社会科学院等机构联合发布了《中国企业绿色发展报告No.1(2015)》,其研究设定的“企业绿色发展评价指标体系”,对不同行业的586家中国企业进行评价,根据评价结果得出中国企业绿色发展前500强、200强企业。2017年6月14日,中央财经大学发布了 “绿色领先股票指数”方法,包括企业“绿色表现”的定性、定量指标,以及企业负面环境新闻及环保处罚。2017年7月6日,UNIDO-UNEP绿色产业平台中国办公室发布了中国企业绿色评价研究报告,报告利用311个指标构建了中国企业绿色评价指标体系,并通过该评价体系对50家上市公司和700家京津冀重点污染监控企业进行了排名。

有关社会责任方面,中国社会科学院于2018年12月28日发布的《中国企业社会责任报告白皮书(2018)》,包含了2018年中国在港上市公司ESG分析,中国A股主板1892家上市公司ESG信息披露研究等相关内容。

公司治理方面,2017年12月16日,北京师范大学发布了《中国公司治理分类指数报告No.16(2017)》,该报告计算出了2016年多数上市公司的六类公司治理指数,并分别从总体、地区、行业、上市板块等角度进行了测量评估和比较分析。2019年7月20日,南开大学发布了2019年中国上市公司治理体系,该体系从六大维度(股东治理、董事会治理、监事会治理、经理层治理、信息披露和利益相关者治理)对上市公司的治理状况进行评估,其中评估样本量为3562家上市公司,包括主板1827家、中小企业板909家、创业板738家、金融业板块88家。

(三)ESG的投资策略及应用

已有研究证明,ESG策略与投资绩效之间存在着正相关的关系。机构投资者在投资决策中融入ESG评估后,能显著提高投资组合的风险控制能力,减小投资组合波动,提高长期收益能力。如Velte利用412家德国上市公司环境、社会、公司治理(ESGP)和财务绩效(FINP)作为研究对象,发现公司治理指标(G)对财务绩效影响最大(Velte,2017);Cheng、 BT等的研究发现,企业社会责任(CSR)表现对企业融资有显著的积极作用,履行社会责任较好的企业所面临的资本约束程度较低,股东参与管理和企业社会责任的透明度是减少融资约束的首要因素(Cheng,Beiting等,2019);ESG投资策略能有效帮助投资人避免投资风险(马喜立,2019);等等。

ESG投资的本质是以风险评估换取长期收益。从应用角度看,投资者可通过两种方式来实践ESG投资,即主动投资和被动投资。在主动投资方面,可在自营组合中加入ESG因素,也可在选聘基金管理人的尽职调查过程中,加入ESG指标作为筛选条件;在被动投资方面,主要可进行剔除法和指数优化投资。

1. 主動投资。ESG筛选是运用最为广泛的ESG主动投资策略。其中个股筛选包括ESG稳定性筛选、ESG趋势性筛选和行业筛选等多重因素。

ESG稳定性筛选是指选择ESG评级较高且近年来ESG评级未被下调,或公司始终属于某一ESG指数成份,未出现被剔除的情况。ESG趋势性筛选是指选择ESG评级在当年获得提升,或在当年被纳入某一ESG指数公司作为备选投资标的。行业筛选是指对产业结构变动中风险较高的行业,在选择ESG公司时应进行规避。经济总是处于不断变化中,对于行业变动,需要在选择时提前进行研判。

2. 被动投资。被动投资应用较多的一个方式为剔除法,即剔除与自身使命或价值观不符的企业或产业。传统的风险投资模型和投资组合中很少能够考虑到ESG因素,这就导致投资人对企业ESG风险缺乏监督意识和保护措施。通过将ESG元素纳入到投资决策的流程中,将有效降低投资组合中极端风险事件发生的概率,以及在投资组合中排除“不道德”的企业。例如,2015年9月18日,美国环境保护署(EPA)指控德国大众汽车集团在所产车内安装非法软件,故意规避美国汽车尾气排放规定,从而面临超过240亿美元的罚金。这起事件对大众乃至汽车行业产生了较大影响,大众汽车股价连续两天暴跌20%,市值缩水约250亿欧元,首席执行官辞职;欧洲与美国汽车制造商的股价也随之大跌。这起事件暴露了现金流折现等传统估值模型的缺陷,凸显了以ESG指标对目标公司进行监测、“排雷”和风险防范的重要性。

被动投资的另一个方法叫“ESG指数投资”。目前各大指数提供商均提供有ESG指数,市场中ESG指数产品种类众多。A股共有12只ESG指数可供投资者选择(参见表5)。

3. ESG指数盈利能力。表6给出了国内主要ESG指数及上证50、沪深300指数的收益率对比。可以看出,在短期收益率上面,ESG指数收益率对比上证50与沪深300并没有明显优势,这印证了国内外学术界所给出的结论——符合ESG标准的企业并不能在短期内给投资人带来丰厚回报。但从长期看来,部分表现优良的ESG指数,ESG100指数与责任指数回报率显著优于上证50与沪深300指数,这证明ESG投资策略在长期是可以给投资人带来稳健收益的。但也有部分ESG指数处于亏损状态,这可能有以下几方面原因:一是各指数所挑选ESG企业标准不同,证券公司编制ESG指数时是依据不同的评价标准选股,各指数之间盈利能力会存在差异;二是国内缺乏ESG相关政策制度,对企业环境、社会责任及公司治理方面的监管仍不到位,部分企业将企业所产生的负面外部性转嫁给社会,以获取更多利润;三是国内投资人缺少ESG投资意识,投资人对ESG相关指数的信心和了解程度较低,也影响ESG投资的成熟程度。

三、应用前景展望

ESG投资理念的提出和实践,契合全球社会、环境和经济发展新阶段要求,是一套落实绿色、可持续发展理念的工具体系,它既有助于提升金融市场和实体企业效率,又有利于从微观市场引导资本、推动改善经济结构和发展模式。

(一)政策推动和引导逐渐加强

中共十九届四中全会报告明确指出,要严格生态环境保护责任制度,严格落实企业主体责任和政府监管责任。上述《关于构建绿色金融体系的指导意见》指出,中国将会逐步建立和完善上市公司和发债企业强制性环境信息披露制度。中国证监会于2018年9月发布修订后的《上市公司治理准则》。此次修订的重点包括:强化了上市公司于环境保护、社会责任等方面的引领作用;确立环境、社会和公司治理(ESG)信息披露的基本框架等。在这些政策和监管要求下,未来一段时间,将会有更多的ESG成果面世。

(二)市场对ESG投资理念和产品的需求逐步走强

金融市场上由于投资者的个人信仰和投资偏好的不同,演变出多种多样的投资风格。新生代投资者越来越注重社会责任的投资理念而不是纯粹追求财务绩效与投资回报,成为ESG投资兴起的推动因素。从近年来我国债券市场频繁发生违约事件看,传统财务和会计信息存在一定的局限性,若投资人在投资过程中能把ESG所关注的相关因素考虑进去,就可以更早、更好地避免投资损失。在这样的背景下,市场对ESG信息和产品需求将更加充分。

(三)金融回归本源,更多发挥“向善”功能

近年来我国金融改革发展的主线是服务实体,回归本源。金融是经济的重要组成部分,与实体经济相辅相成,金融资源配置在发挥和引导产业转型升级方面,发挥着重要作用。ESG投资体系的建立和应用,有助于帮助金融市场“屏蔽”企业不良行为导向,引导上市公司和实体企业改善经营行为,提升服务社会的意识。

与此同时,如长春长生生物疫苗造假、大众汽车排放造假、康美药业财务爆雷、互联网公司开除罹患绝症员工等事件,都引发社会广泛关注,企业事后都受到了“社会惩罚性机制”的处罚。倡导践行ESG投资策略,可抑制资本因盲目逐利而导致社会总体福利恶化,有助于借助金融市场风险规避功能,提前甄别不良项目潜藏的风险,共同推动改善社会治理。

参考文献

[1]操群、许骞、金融:《环境、社会和治理(ESG)体系构建研究》,《金融监管研究》,2019(04):95-111。

[2]陈宁、孙飞:《国内外ESG体系发展比较和我国构建ESG体系的建议》,《发展研究》,2019(03):59-64。

[3]陈婉:《上市公司ESG水平越高,企业债券违约概率越低——基于绿色和ESG评估体系的设计与实证》,《环境经济》,2018(Z3):46-49。

[4]李权胜:《用ESG指导投资 ——关注企业社会价值观》,《中国证券报》,2019-04-29(W03)。

[5]马喜立:《ESG投资策略具备排雷功能吗 ——基于中国A股市场的实证研究》,《北方金融》,2019(05):14-19。

[6]孙冬、杨硕、赵雨萱、袁家海:《ESG表現、财务状况与系统性风险相关性研究——以沪深A股电力上市公司为例》,《中国环境管理》,2019,11(02):37-43。

[7]屠光绍:《ESG责任投资的理念与实践(下)》,《中国金融》,2019(02):21-23。

[8]王遥、施懿宸、包婕、李雪雯:《上市银行环境、社会和公司治理表现分析》,《中国银行业》,2019(06):40-42。

[9]余兴喜:《ESG与股东长远利益辩证统一》,《董事会》,2019(09):36-37。

[10]曾繁荣:《企业风险管理框架用于解决环境、社会和治理(ESG)相关风险的指南(一)》,《中国内部审计》,2019(04):18-22。

[11]张佳康:《ESG投资评估体系的启示》,《中国金融》,2019(04):74-75。

[12]Cheng B , Ioannou I , Serafeim G ., "Corporate Social Responsibility and Access to Finance", Social Science Electronic Publishing.

[13]McBrayer, Garrett A.,"Does Persistence Explain ESG Disclosure Decisions?",Corporate Social Responsibility & Environmental Management.

[14]Velte P . "D'oes ESG Performance Have an impact on Financial Performance? Evidence from Germany", Social Science Electronic Publishing, 2017:8(2).

(責任编辑:崔克亮)

* 作者:闫伊铭、苏靖皓、杨振琦、田晓林。

ESG INVESTMENT PHILOSOPHY AND APPLICATION PROSPECTS

Financial and Investment Institutions Operating Environment

and Policy Research Group

Abstract: The ESG investment concept is in line with the current economy and social development as newly introduced into investment industry.This concept and related policies attracted increasing attention in the financial communities. This paper analyzes the fundamental ESG investment concept and its content, summarizes the current leading theory about ESG theoretical systems and practical methods at domestic and overseas market.This article draws conclusion with the perspective outlook for the ESG applications in China's capital market.

Keywords: ESG; Information Disclosure; Evaluation Systems; Investment Concept