国企混改的逻辑、路径与实现模式选择

2020-04-22郑志刚

【提 要】国企改革一直是中国经济体制改革的主要内容。但由于预算软约束、模糊诚信责任、多目标激励冲突和中国式内部人控制等问题的存在,国有企业既没有摆脱“家庭手工作坊式”的控制权对经营权的干预,无法利用社会专业化分工提高效率,也没有很好解决家庭手工作坊并不存在的代理问题。混改作为当下国企改革新的突破口在新一轮国企改革中被普遍采用。国企混改一方面需要在股东层面通过引入盈利动机明确的民资背景的战略投资解决以往的所有者缺位问题;另一方面,通过混改形成主要股东之间的竞争关系,建立一种自动纠错机制,以有效避免大股东一股独大容易导致的监督过度、决策失误和形成对经理人的制约,避免内部人控制问题。

【关键词】 国有企业;混合所有制;现代产权理论;分权控制理论

一、国企改革的背景

国企改革是我国四十年改革开放的缩影。在过去的四十多年,围绕股权结构调整和相应的公司治理制度变革,国企先后经历了多轮改革 。

2013年以来,中国启动了以混合所有制为典型特征的新一轮国企改革,其现实背景来自于以下两个方面。一是,国企在经历了20世纪90年代末改制带来的改革红利消失后陷入新的发展困境,一部分国企成为僵尸企业,面临产能过剩带来的效益下滑。根据中国企业联合会、中国企业家协会2014年发布的中国企业500强榜单,在500强中出现了43家亏损企业,其中只有1家是民营企业,国有企业成为“重灾区”。亏损企业主要集中在煤炭、钢铁、有色化工、建材、水上运输等领域。300家国有企业的亏损面高达14%,42家国企合计亏损726.6亿元,其中10家央企合计亏损385.7亿元;而200家民营企业仅有1家亏损,且其亏损额只有5000万元。如何通过混改实现国资增值保值是摆在国企面前的迫切问题。

二是公众和国际社会对国企垄断经营、补贴和不公平竞争现状的不满。除了那些亏损的国企,部分盈利国企的高额利润长期以来与市场垄断地位、政府补贴以及由此形成的与民营企业的不公平竞争密不可分。而通过推动新一轮国企改革,参与混改的民资有望从中“分一杯羹”,同时开启我国“结构性改革”之路,最终在中国真正确立“竞争中性”原则,建立使市场在资源配置中发挥决定性作用的真正意义上的市场体系。

可以看到,相比于民营企业,国企经营效率低下是不争的事实。围绕传统的国企经营效率为什么长期低下的问题,伴随着国企经营管理实践的发展,学术界逐步形成以下理论共识。

第一,国有企业面临所有者缺位问题,使经理人原本清晰的诚信责任变得模糊。按照现代产权理论(Grossman and Hart,1986;Hart and Moore,1990;Hart,1995),股东一方面以出资额为限承担有限责任,可以为他的错误决策承担相应责任;另一方面通过股东大会集体行使所有者权益,以股东大会表决的方式对重大事项进行最后裁决。股东由此成为公司治理的权威,董事(含经理人)需要在法律上向股东负有包含忠诚和勤勉两项义务的诚信责任,通过自己的努力实现股东价值最大化。在上述治理构架下,董事在法律上向股东负有诚信责任是相对清晰的,从而为法律对投资者权益的保护带来便利。而在国企中,在所有者缺位的情况下,为经理人做出错误决策最后承担责任的是名义上属于国家的国有资本,而做出决策的却是并不需要承担最终责任的国企高管。由于其模糊的诚信责任,国企成为“花别人钱办别人事”的一个典型。

第二,金字塔式控股结构的存在延长了委托代理的链条,使经理人在所有者缺位下已经模糊的诚信责任变得更加模糊。我国国企置身于中央国企和地方国企的大大小小的金字塔式控股结构的企业集团中。金字塔式控股结构的形成一方面来自企业融资需要,另一方面则与国企改制和产业结构调整过程中我国政府推出的一些特殊政策有关 。而每一层控股结构意味着在控股股东与所控制的公司之间形成一种委托代理关系;金字塔控股结构的层级越多,委托代理关系链条越长越复杂。在一些控股层级众多、参股上千家法人机构的国企控股集团中,经理人除了向直接控股的上一级大股东负责外,最终能够为其错误决策承担责任的国有资本如何“保值和增值”,以及国有资本背后的“全民股东”的权益如何保障的问题往往并不在他的考虑之列。这使得在金字塔控股结构下的国有资本每一层级中作为大股东代表的董事长往往成为该层级的实际控制人。伴随着金字塔控股结构控制权链条的延长,“所有者缺位”导致的“内部人控制”现象由此变得更趋严重。

第三,是“预算软约束”理论。近年来,僵尸企业、产能过剩等问题持续吸引我国理论界与实务界的关注,并成为供给侧结构性改革的重要议题。然而,有学者指出,“这些实际上都是非常老的问题,而且问题的产生完全在预料之中”。僵尸企业、产能过剩的根源其实就来源于很多年前科尔奈提出的预算软约束(Soft Budget Constraints)。预算软约束是指向企业提供资金的机构未能坚持预先的商业约定,而使企业借贷的资金远远超过实际盈利和偿还能力的行为(Kornai,1986)。我们知道,对于权益融资,“除非董事会做出承诺,否则发放股利不应该成为公司一项义务”,因而进行权益融资的企业面临的是软约束。与权益融资不同,以银行贷款、发行债券等方式实现的债务融资使企业面临硬约束。如果不能按时偿还银行等债权人的本金和利息,企业将面临法律诉讼乃至清算破产。但对于国有企业,出于保持就业、税收增长和维护社会稳定的需要,国有银行在政府的授意下,不仅不会将资不抵债的企业推向破产清算,反而会进一步追加贷款以挽救濒临倒闭的企业,从而使得原本的硬预算约束软化。

除了银行贷款下的预算约束软化,在我国资本市场上,还存在另外一种隐性的预算约束软化行为(郑志刚等,2020)。一家经营管理不善的国有上市公司在股票被实施风险警示(ST)时,往往会获得来自对其控股的国资控股集团公司甚至国资委的支撑,甚至是不计成本的救助。而被救助的上市公司在获得母公司的救助后绩效依然长期得不到改善,甚至“越救越亏”,形成另类“僵尸企业”。例如,2008年,亏损高达139亿元的由国资委实际控制的某航空公司因资不抵债,股票被实施特别处理(ST)。为了避免继续亏损而退市,政府于2009年通过其控股股东某集团以财政补贴及定向增发的方式向上市公司注资82.8亿元,公司于2010年5月成功撤销特别处理。然而即使在“摘帽”成功后,该航空公司几乎完全依靠国资控股集团的巨额补贴维持业绩,被媒體形象地称为“补贴王” 。某省国资委旗下最大的国有造船企业自上市以来盈利能力连年下滑,逐渐陷入财务困境,政府通过每年超过2400万元的大额补助对公司进行扶持。但因连续两年亏损,公司股票于2015年4月被交易所实施退市风险警示(*ST)。在三次资产流拍、濒临退市边缘的情况下,公司于2016年4月推出重大资产重组计划,增发23亿股用于收购同属于该国资委的某集团旗下210.13亿元资产,并募集配套资金66亿元。面对国有控股股东注入优质资产为“保壳”后的上市公司股价提供上涨空间,债权人最终接受公司提出的“债转股”的债权受偿方案,同意发行新股抵偿90.2亿元总债务中的71亿元。该省国资委于是通过内部“借壳”让*ST的这家公司重新获得新生。

成为僵尸企业和面临产能过剩带来的效益下滑是本轮以混改为突破口的国企改革的现实背景和直接诱因。而僵尸企业、产能过剩的背后则是软预算约束。软预算约束不仅是计划经济时代国营企业效率低下的原因,很大程度上同样成为今天国有企业效益下滑的原因。从诞生之日起,国有企业始终无法摆脱这一问题的困扰。如何才能使国企真正成為自负盈亏的经营实体的关键就是通过国资从管企业到管资本的变革,和其他社会资本共同承担风险,使混改后的企业真正成为市场经济中的竞争主体。

第四,“既管资本又管企业”治理模式下的多目标激励冲突问题。在完成股份制改造的国有企业中,我国中央和地方政府除了通过直接持有国有企业控制性股份,建立“管资本”这一国企控制途径外,同时还继续沿用国营企业时代自上而下的人事任免和国企官员晋升考核体系,延续“管企业”这一传统国企控制途径,从而形成所谓“既管资本又管企业”的格局。除了由持有上市公司控制性股份的国资委全资的控股集团履行大股东的职责外,国企普遍采用由上级党委组织部门任命董事长和CEO这一自上而下的董事遴选产生方式。虽然在程序上需要通过董事会的提名和股东大会的投票表决,但由于国企一股独大的股权结构和国资管理系统的政治经济影响力,相关程序很难对上级部门的任命构成实质性影响和挑战。这使得董事长、CEO和其他主要高管一方面需要按照《公司法》和《公司章程》对股东负有诚信责任,另一方面则同时需要按照政府官员管理程序接受上级党委组织部门和国资管理部门的监督和考核。

在上述制度下,国企高管倾向于像政府官员一样开展“晋升锦标赛”。如何通过(过度的)公益性捐赠、媒体报道和海外并购等“形象工程”和“面子工程”实现个人晋升,成为国企高管在短暂任期内重点思考的问题。但这些形象工程从长期看将损害股东利益,成为我国制度背景下外部股东不得不负担的特殊的代理成本。因而,上述看似加强国企高管监督和激励的做法却使得国企高管行为出现了激励扭曲(郑志刚等,2012)。

另一方面,在上述“既管资本又管企业”的治理模式下,国资管理部门以任免考核董事长、CEO和主要高管的方式直接参与“管企业”。这在一定程度上类似于把股东的所有者权益交由只能部分甚至无法承担责任的第三方来行使,从而也使国企股东与董事之间原本模糊的诚信责任变得更加模糊。能够承担决策责任后果的股东无法做出决策,而无法承担全部决策责任后果的第三方却有权做出决策。

更加重要的是,当股东与所引入的第三方发生利益冲突时,董事将处于多头负责的状态。例如,相比于民企,国企除了生产经营创造利润,还需要履行包括稳定物价、促进就业、增加税收、维护社会稳定等社会职责。这使得国企置身于多任务多目标的经营管理状态。Holmstrom and Milgrom(1991)的研究表明,当代理人同时面临多项工作任务时,对其中一项工作的激励和重视会诱使代理人将过多的努力花在这方面而忽视其他方面,从而导致资源配置的扭曲。面对多头负责的状态,理论上,国企董事可以借口避免损害第三方的利益而损害股东的正当利益,甚至以保护第三方和股东利益之名行追求董事私人收益之实,使第三方与股东的利益全都受到损害。正是在上述意义上,弗里德曼强调,“企业最大的社会责任是创造利润。”

我们理解,正是意识到以往国企“既管资本又管企业”的治理模式容易导致国企高管多目标下的激励冲突问题和股东与董事之间更加模糊的诚信责任,在新一轮国企改革中,国资管理部门明确提出由“管企业”转变为“管资本”,用市场化选聘职业经理人的方式来代替原来“自上而下的政府官员式”经理人更迭模式。

第五,国企以董事长为核心的“中国式内部人控制”问题。同样由于国企主要高管自上而下的产生机制,被任命为董事长的董事往往具有特殊的资历和身份。我们以恒丰银行前董事长蔡国华为例。在空降恒丰银行之前,蔡国华是烟台市委常委、副市长兼国资委党委书记。无论是作为恒丰的上级持股公司的蓝天投资还是全资控股蓝天投资的烟台国资委,对于曾经担任烟台市委常委、副市长兼国资委党委书记的制衡力量十分有限。恒丰第一大股东不仅不会形成对以原董事长蔡国华为首的恒丰内部人控制行为的有效制约,反而成为其抗衡其他股东可能提出的否定议案的可资利用的力量,甚至向其他股东传递出,“想反对也没有用,因为我是第一大股东”的相反的信号。恒丰银行后来发生的“高管私分公款案”、员工持股计划丑闻以及股权谜踪等都是“内部人控制”问题的典型事例。

需要说明的是,发生在恒丰的内部控制人问题和英美等国传统意义上的内部控制人问题并不相同。后者是由于英美等国公司股权高度分散,以及向经理人推行股权激励计划,逐步形成经理人的壕沟盘踞效应(Entrenchment),由此导致以作为股权激励对象的经理人为核心的内部人控制问题。而发生在恒丰银行的内部人控制问题显然并非由于股权高度分散和向经理人推行股权激励,而是由于国企高管自上而下的产生机制和董事长的特殊身份,并与我国资本市场制度背景下特殊的政治、社会、历史、文化和利益等因素联系在一起。我们把在我国资本市场独特制度背景下形成的以董事长而不是经理人为核心的内部人控制问题称为“中国式内部人控制”问题。中国式内部人控制问题成为我国国有企业公司治理需要重点关注和解决的问题。

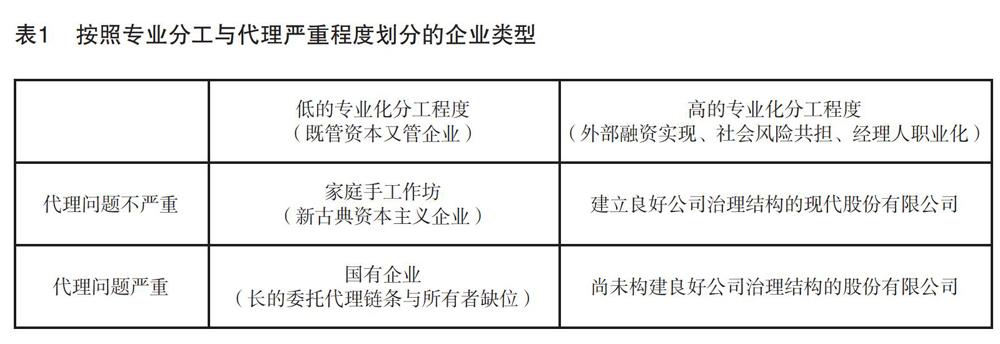

那么,我们如何描述同时面临预算软约束、诚信责任模糊、多目标激励冲突和中国式内部人控制问题的国有企业呢?在企业组织形式的演进历史上,存在两种发展的维度。其中,第一个维度是按照专业化分工程度,可以把企业组织类型区分为低的专业化分工程度和高的专业化分工程度两类。所有权与经营权分离实现的专业化分工带来的效率改善是现代股份公司的实质体现。第二个维度是按照代理问题的严重程度,将企业组织类型划分为代理问题不严重和代理问题严重两类。现代股份公司在所有权与经营权分离的同时衍生出股东与经理人之间的代理冲突问题。Berle 和Means(1932)在反思大萧条中现代股份公司所扮演的消极角色时,指出所有权和经营权分离“构成过去三个世纪赖以生存的经济秩序的破坏”。Jensen 和Meckling(1976)在此基础上强调代理冲突对公司价值的影响,并进一步将公司治理的政策目标明确为缓解代理冲突、降低代理成本。

股东另一项十分重要的权力来自剩余控制权。所谓剩余控制权(Residual Right of Control)指的是在(不完全)合约中没有特别规定的活动的决策权。即股东对(不完全合约中尚未规定的)重要事项在股东大会上以投票表决的方式进行最后裁决。这是成为所有者可以享有的权利。剩余控制权赋予股东对(不完全合约中尚未规定的)重要事项通过在股东大会上表决的方式进行最后裁决的权利。这意味着与其他利益相关者相比,股东不仅有动机而且有法律保障的能力来监督经理人。而集体享有所有者权益的股东由于一方面以出资额为限能够承担公司未来经营风险,另一方面通过在股东大会上投票表决对公司发展重大事项进行最后裁决,因而股东成为公司治理的权威。

新一轮国企混改引入民资背景战投,一方面与国资共同承担企业未来经营的风险,另一方面这些战投可以借助股东会和董事会等治理平台,积极利用法律保障的能力来监督经理人,使公司治理的权威重新回归到股东,实现国企向现代企业制度的转化。产权安排在新一轮国企混改中之所以重要,根源在于它解决了为经理人引入和设计激励机制的股东的长效激励问题。因此,现代产权理论依然是新一轮国企混改十分倚重的理论基础之一。

(二)分权控制理论

我们注意到,从解决国有企业普遍面临的所有者缺位问题出发,在现代产权理论的指导下,四十年的国企改革实践围绕如何实现“资本社会化”至少经历了以下三个阶段的艰苦探索和有益尝试。

第一阶段是早期通过股份合作制实现“资本社会化”阶段。我国的股份制企业是在20世纪80年代初期对计划体制下传统国有企业或集体企业的改造逐步建立和发展起来的。在缺乏有关股份制企业的明确法律规范的情况下,1984年北京天桥百货股份有限公司的国企员工持股改革,由本企业职工购买或以其他形式持有本企业股份形成我国改革开放后事实上的股份制企业。在上述意义上,职工持股可以说是我国国企股份制改革的起点。通过股份合作制,国企员工同时成为持股的股东,资本在企业内部实现“社会化”。

第二阶段是通过上市和股份制改造实现“资本社会化”阶段。上市和股份制改造使资本社会化突破一个企业内部,在全社会范围内的社会化。国企股份制改造直接推动了20世纪90年代我国资本市场的建立。部分经过重组资产优良的国有企业得以优先上市,建立规范的公司治理构架,使国企开始朝现代企业制度迈进。

值得注意的是,对于那些已经通过上市完成“资本社会化”的国有上市公司,在2015年我国资本市场进入分散股权时代之前的很长时期,作为控股股东的国资往往持有控制性股份,形成“一股独大”的治理范式。尽管上市公司作为优秀企业的代表已经在现代企业制度的创立和公司治理规范上迈出了至关重要的一步,但散户无法有效参与公司治理和形成股权制衡的结果是,国有控股上市公司长期业绩表现低于对照的上市民企。而对于那些并没有上市完成资本社会化的国企,缺乏权力制衡的治理构架使这些企业的效率低下,业绩表现更加糟糕。

針对已经完成资本社会化的国有上市公司和尚未上市的国资公司治理存在的缺乏权力制衡和有效监督的现状,新一轮国企混改明确提出,把引入民资背景的战略投资者实现所有制的混合作为国企改革实现“资本社会化”的重点。因此,我们理解,目前正在积极推进的国企混改是我国四十年国企改革“资本社会化”路径的第三阶段。

不同于以往国企改革强调通过股份制改造实现的“资本社会化”,新一轮国企混改特别重视和强调引入民资背景的战投实现“所有制的混合”。因而,除了一般意义上支持包括引入民资背景战投的资本社会化的现代产权理论,我们还需要为国企混改寻找特殊的理论支撑。最初被用来解决干预过度问题的“分权控制”(shared control)理论(Aghion and Bolton,1992;Bennedsen and Wolfenzon,2000;Gomes and Novaes,2001;等)成为当前新一轮国企混改另一重要理论基础。

Bolton and Thadden(1998)指出,当处于控制性地位的股东较少时,具有控制性地位的大股东有激励阻止经理人做出任何降低可证实现金流的商业决策,即使由此导致的损失实际上远远超过经理人控制权的私人利益,从而产生效率成本。从避免监督过度的目标出发,在他们的政策建议中,鼓励引入新的大股东,实现“分权控制”。Muller and Warneryd(2001)发展的企业政治学理论认为,虽然新的外部投资者的进入将引发新的冲突和寻租行为,但作为原控股股东和管理层的“共同敌人”,三方围绕剩余权力分配开展的新的博弈将减少企业围绕剩余分配冲突而导致的净损失。Bennedsen and Wolfenzon(2000)的研究表明,存在多个股东时,对资金使用方向的任何偏离需要合谋集体全部成员的一致同意。成员越多,达到一致性的困难就越大,资金则会朝着正确的方向投入。合谋集体存在与只有一个股东控制企业相比,所产生的资金使用扭曲程度可能要低。Gomes and Novaes(2001)注意到,尽管处于控制性地位的几家股东有极强的愿望避免发生观点的不一致,但事后的讨价还价最终形成的决议,往往能够阻止经理人做出符合控股股东的利益但损害中小股东利益的商业决定。上述效应被称为折衷效应(compromise effect)。分权控制因而成为处理“一股独大”股权结构下容易导致的大股东监督过度与所有者缺位导致经理人内部人控制问题之间平衡的重要实现机制。

我们把上述文献涉及的主要思想概括为“分权控制”理论。其核心思想是防范“一股独大”下的监督过度问题;通过引入新的投资者,形成主要股东之间的竞争关系,建立一种自动纠错机制;不仅可以有效地避免大股东一股独大容易导致的监督过度和决策失误,同时可以形成对经理人的制约,避免内部人控制问题的出现。

2015年的“万科股权之争”标志着我国资本市场开始进入分散股权时代,国企上市公司主要股东之间分权控制的客观制度环境已经形成。国企未来公司治理可以依靠“主要股东之间的竞争”来一方面减缓以往“一股独大”的股权结构下“国有大股东”通过“既管资本又管企业”的监督过度问题;另一方面在一定程度抑制所有者缺位下的“中国式内部人控制问题”。

新一轮国企混改,通过引入民资背景战投,以彼此认同股东地位的方式再次帮助股东重新回归作为公司治理权威的法律地位,使作为受托人的董事与全体股东之间的法律诚信责任变得清晰起来。公司董事需要严格履行忠诚义务和勤勉义务来使每一位股东,而不是部分股东的价值最大化。

在国企混改实践中,围绕如何解决国企普遍存在的所有者缺位、预算软约束、多目标冲突以及中国式内部人控制等问题,我们应该通过以下三个层面的改革来积极推动国企改革,使国有企业成为真正的现代企业。第一个层面是在股东层面,通过引入盈利动机明確的民资背景的战投,重新确立股东在公司治理中的权威,使缺失的所有者“上位”。前面的分析表明,在过去四十年国企改革经历的三个阶段中,我们一度试图通过推出股份合作制让成为股东的员工和通过股份制改造引入外部分散股东,使缺失所有者“上位”。然而,上述两个阶段的改革看似通过资本社会化引入了股东,但并没有使他们成功“上位”,来代替缺失的所有者。而新一轮国企混改则明确提出引入盈利动机明确的民资背景的战投,形成股权制衡的分权控制,因而具备了在更深层次解决国企所有者缺位问题的可能性。这是新一轮国企混改中需要予以重点明确的方向。

我们看到,混改引入的民资背景的战投首先将成为其参与决策可能发生错误的风险分担者。在引入战投后,风险在包括战投在内的股东之间进行了分担。这避免了以往决策错误不得不最终由来自纳税人的财政补贴埋单的局面,使得原本软化的预算约束逐步硬化起来。其次,战投形成的权力制衡成为做出错误决策的重要纠错机制。盈利动机明确的战投及其委派的董事代表会阻止主要股东使其自身利益可能受到损害的商业决策。

国企混改的第二个层面是,在国资管理体系层面,通过新建和改组投资营运平台,从国资委“管人管事管企业”到通过投资营运平台“管企业”。上述改革一方面可以避免国资委监管者与经营者角色的冲突问题,另一方面,也是更加重要的,可以通过国资委角色的转化,反过来有助于确立股东在公司治理中的权威地位,助力国企所有者缺位问题的解决。

国企混改的第三个层面是,在控股结构层面,扁平化金字塔结构,使反映责任能力的现金流权与反映影响力的控制权相匹配。我们知道,大量国有资产通过形成庞大的企业集团置于各级国资委主导的国有资产管理链条。金字塔式控股结构引发诸多社会(贫富差距扩大)政治(官商勾结)经济(“隧道挖掘”、资本运作和小股东的投机性)问题。而金字塔控股结构存在所延长的委托代理链条直接加剧了所有者的缺位,成为中国式内部人控制问题形成的制度诱因之一。从为国企混改解决所有者缺位等目标营造外部改革环境和消除金字塔控股结构自身弊端的改革目的出发,中国资本市场也许到了向金字塔控股结构说“不”的时候了。

三、国企混改的实现路径

虽然国企提出了压缩控股链条的改革目标,但目前阶段更多是从提高管控效率角度,而并没有必然与形成国企混改外部资本市场环境、根本解决国企所有者缺失问题的混改目的联系在一起。我们理解,对于金字塔控股结构的消除在理论和实践上形成共识还需要更长时间。因此,目前国企混改主要围绕股权结构调整和国有资产管理体系的理顺这两个层次的混改展开。为了实现上述两个层次的混改目的,在混改实践中,我们逐步形成了以下三条实现路径。

(一)路径之一:在实体经济层面引入外部投资者

在实体经济层面引入外部投资者的力度与该国企所处的行业是否属于基础战略性行业密切相关。我们选择不同行业的国企进行“分类改革”。对于基础战略性行业,即使大比例引进外部投资者,国资依然需要保持控股;而对于那些非基础战略性行业,则可以让渡控股权给民资背景的战投。国企混改由此在实体经济层面引入外部投资者的混改路径选择上存在两种典型模式。其一是被誉为“央企混改第一股”的中国联通模式;其二是来自天津地方国企混改实践的“北方信托模式”。前者既是央企混改的案例,也是基础战略性产业国企混改的案例,而后者则是地方国企混改和非战略基础性产业国企混改的典型案例。

2017年8月在吸引包括中国人寿和BATJ等战略投资者持股35.19%后,联通集团持有中国联通的股份从之前的60%下降到36.67%。在完成混改的中国联通的股权结构中,民资背景的战略投资者腾讯和百度分别持有中国联通5.18%和3.3%的股份。但除联通集团外,该公司其他前五大股东的持股比例均远低于联通集团在该公司中的持股比例。根据《上市公司收购管理办法》第84条第(二)款的规定,“联通集团继续拥有本公司的控制权”。

在联通混改引入的战投中,国资背景的中国人寿持股10%,超过腾讯百度等民资,成为这次联通混改引入的最大战略投资者。性质为国有投资营运公司的中国国有企业结构调整基金在这次混改中也持有中国联通8.96%的股份。此外,中国联通向核心员工授予约8.5亿股限制性股票,约占到持股比例的4.0%。

容易观察,除了联通集团持股中国联通36%超过代表“一票否决权”的敏感设计,国企背景的中国人寿和中国国有企业结构调整基金等战略同盟军的加盟,以及几家民企背景的互联网巨头的竞争关系远大于合作关系的事实都不难让人形成在股权层面混改后的联通依然由国资控股的判断。那么,中国联通的混改是如何做到使BATJ这些战投面对处于控股地位的联通集团,激励相容,依然愿意参加混改呢?

混改后中国联通新一届董事会的揭晓给出了我们答案。在2018年2月8日完成的中国联通新一届董事会组织中,除了董事会规模由过去的7人扩大为现在的13人外,在8位非独立董事中,5位来自人寿、百度、阿里、腾讯、京东等战略投资者。李彦宏(后更换)、胡晓明等“商业明星”进入联通新一届董事会。其中,持股3%左右的百度拥有联通董事会8名非独立董事候选人中的1个席位,占比12.5%,成为非控股股东“超额委派董事”的典型例证。可以看到,尽管在股东层面处于控股地位的联通集团,在中国联通董事会组织中,通过接纳更多来自战略投资者委派(甚至超额委派的)董事,使战略投资者的利益至少在董事会层面得到兼顾,弥补了股权结构依然“一股独大”下战略投资者利益无法得到有效保护的不足,使得战略投资者在一定程度上变得激励相容。因而,通过允许战略投资者超额委派董事,以保障战略投资者利益成为中国联通在保持联通集团在股权层面维持控股地位的前提条件下使民资背景的投资者激励相容、愿意参与混改的重要经验。从中国联通混改案例中,我们看到,只有使混改参与各方的利益得到充分保障,彼此激励相容,才能使各方真正做到合作共赢,混改才可能最终获得成功。

我把中国联通的混改经验总结为以“在股权结构组织层面上国资占优,但在董事会组织中战略投资者占优”为特征的“中国联通混改模式”。“在股权结构组织层面上国资占优”这一特征是由中国联通所在的基础战略性产业的属性决定,联通集团甚至在必要时可以利用控制性股份行使“一票否决权”;而在主要涉及日常经营管理决策的董事会层面则需要更多倾听像李彦宏等商业精英的意见。二者的结合很好地体现了公司治理理念的转变:公司治理应该逐步从单纯强调保障股东权益的传统理念向在保障股东权益和鼓励创业团队围绕业务模式创新进行人力资本投资之间平衡的全新理念转变。

在实体经济层面引入外部投资者的另外一种典型模式来自天津地方国企北方信托的混改实践。

成立于1987年10月的北方信托是中国最早组建的信托公司之一,注册资金10.01亿元人民币。2018年11月20日,天津北方国际信托股份有限公司混改项目正式签约,标志着天津市第一家国有控股股份制非银行金融机构混改项目的完成。

通过混改,北方信托成功引入日照钢铁控股集团有限公司、上海中通瑞德投资集团有限公司、益科正润投资集团有限公司三家民营企业新股东,合计受让50.07%的股权。其中,日照钢铁持股18.30%成为第一大股东,上海中通持股17.65%,益科正润持股14.12%。原第一大股东国资背景的泰达控股股权稀释至17.94%,降为第二大股东。事实上,在混改酝酿阶段,北方信托就明确“不谋求控制权”。在相关混改文件说明中, 北方信托明确提出,“无论是民企单一持股占比,还是民企整体持股占比,都将是绝对控股地位”。“不谋求控制权”的混改模式在很大程度上是一些地方政府为了摆脱目前并非处于基础战略性产业的地方国企在财务和经营上出现的困境而不得不采取的务实举措,未来或将成为地方政府对于非基础战略性产业的国企混改普遍采取的做法。

北方信托新的第一大股東日照钢铁仅持股18.30%,略高于持股17.94%的第二大股泰达控股0.36%,比持股17.65%的第三大股东上海中通也不过高0.65%,以微弱优势成为第一大股东的日照钢铁获得推荐董事长的权利。尽管日照钢铁将委派董事长,但未来的北方信托在公司治理实践中将成为股权制衡的典范。第一大股东日照钢铁及其委派的董事长将不仅受到来自国资背景的泰达控股的监督,同时受到来自民资背景的上海中通和益科正润等的监督。

相比较而言,对于处于非基础和战略性产业的北方信托,无论在股权结构设计还是董事会组织上都似乎比中国联通混改更加彻底,一定程度上较好实现了国企混改从“管人管事管企业”到“管资本”角色的转化。成为第二大股东的国资背景的泰达控股未来更多是以投资者身份和制衡力量参与北方信托的公司治理。从天津北方信托混改的案例中,我们不仅看到未来所有制混合的雏形,而且感受到“竞争中性”原则的政策痕迹。

(二)路径之二:在实体经济对外引入外部投资者的同时对内推出员工持股计划

国资委、财政部和证监会于2016年8月联合下发了《关于国有控股混合所有制企业开展员工持股试点的意见》,鼓励混改的国有企业同时推出员工持股计划,改善治理结构,转化经营机制。员工持股计划作为中国联通混改方案的“最后一块拼图”于2018年3月21日推出。中国联通向包括董秘和财务负责人在内的7855名公司中层管理人员、核心管理人才和专业人才授予不超过84788万股限制性股票,约占当前公司股本总额的2.8%。

(三)路径之三:在国有资产管理体制改革上,通过国有资产的资本化,监管职能实现“从管企业到管资本”的转变

所谓管资本就是改革经营性国有资产的实现形式,由实物形态的国有企业专项价值形态,转变为可以用财务语言清晰界定、有良好流动性、可以进入市场运作的国有资本。而设立或改组作为“政府和市场之间的界面”的投资运营机构和对原国有企业的公司制改造,旨在实现“国有资产的资本化”。国有资本投资运营机构成为国资委监管对象,经过“国有投资运营机构的隔离”,国资委由此与国有资本投资运营公司参与投资的实体企业“不再有直接产权关系,也无权穿越投资运营机构干预其投资的公司,政企分开顺理成章”。

从2016年开始,国资委开始在国投、中粮、神华、宝武、五矿、招商局、中交、保利等8家进行试点,把诸如资产配置、薪酬分配、市场化用人、体制改革等18项原属国资委的权利下放到国有资本投资、运营公司(产业集团公司)。国资委同时组建成立诚通和国新两家新的国有资本运营公司。

我们以天津混改实践为例来揭示在国有资产管理体制改革上,如何通过国有资产的资本化,实现“从管企业到管资本”的监管职能转变。天津按行业大类先后成立津联(对应制造业)、津诚(对应非制造业)和国兴(对应高新)三家国有资本投资运营公司。天津国资委于2017年7月设立注册资本为120亿元人民币的国有独资公司天津津诚国有资本投资运营有限公司,负责非制造业国有企业“国有资产的资本化”后的投资和运营。2018年4月19日,天津市国资委将所持有的天房集团等100%股权按照经备案的评估值注入天津津诚国有资本投资运营有限公司。经过上述机构设立和资产处置,理论上,对于天津国资委,未来将以津联、津诚和国兴等国有资本投资运营公司作为国资监管对象,与经营实体天房集团等不具有直接的产权关系,从而实现从以往“管人管事管资本”向“管资本”的转化;对于津诚国有资本投资运营有限公司,它将通过混改引入天房集团的战投,共同以股东的身份参与相关的公司治理;对于天房集团,则通过公司制改造,实现“国有资产的资本化”,在多元股东和利益相关者的权益制衡下,通过股东会和董事会来实现有效公司治理,形成现代企业制度。

表1 按照专业分工与代理严重程度划分的企业类型

四、总结

由于国企在我国国计民生中的历史地位和特殊作用,国企改革一直是我国经济体制改革的主要内容,甚至成为我国四十年改革开放的缩影。由于预算软约束、模糊诚信责任、多目标激励冲突和中国式内部人控制等问题的存在,国有企业既没有摆脱“家庭手工作坊式”的控制权对经营权的干预,无法利用社会专业化分工提高效率,又没有很好解决家庭手工作坊并不存在的代理问题。国有企业往往在“红红火火满三年”后开始陷入“效益滑坡—连年亏损—债台高筑—政府拉郎配式的并购重组—获得新生”周而复始的恶性循环中。

混改作为当下国企改革新的突破口在新一轮国企改革中被普遍采用。国企混改一方面需要在股东层面通过引入盈利动机明确的民资背景的战投解决以往的所有者缺位的问题;另一方面,需要通过混改形成主要股东之间的竞争关系,建立一种自动纠错机制,以有效避免大股东一股独大容易导致的监督过度、决策失误,形成对经理人的制约,避免内部人控制问题。因而新一轮国企混改的理论基础是现代产权理论和分权控制理论。

国企混改通过在实体经济层面引入民资背景的战投,同时推行员工持股计划,实现分权控制,在国有资产管理体系上通过新设或改组国有资本投资和运营公司来实现从“管企业”到“管资本”的转化。在引入民资背景战投进行混改的实现模式选择上,既可以选择基础战略性行业混改典范——“在股权结构层面国资占优,在董事会组织层面战投占优”的联通模式,也可以选择非基础战略行业混改典范——无论是股权结构还是董事会组织都由战投占优的“北方信托”模式。混改成功的关键在于是否解决了参与混改的民营资本等战略投资者的激励相容问题,以有效保障民营资本的权益。

参考文献

[1]江平、卞宜民:《中国职工持股研究》,《比较法研究》,1999年第Z1期。

[2]鄭志刚、牟天琦、黄继承:《存在退市风险公司的救助“尴尬”与资本市场的预算软约束》,中国人民大学财政金融学院工作论文,2020年。

[3]郑志刚、李东旭、许荣、林仁韬、赵锡军:《国企高管的政治晋升与形象工程——基于N省A公司的案例研究》,《管理世界》,2012年第10期。

[4]Aghion, P., and P.Bolton,“An Incomplete Contracts Approach to Financial Contracting”, The Review of Economic Studies, 1992:59(3).

[5]Berle, A., and G. Means, “The Modern Corporation and Private Property”, Macmillan Publishing Co, 1932.

[6]Bennedsen, M., and D. Wolfenzon,“The Balance of Power in Closely Held Corporations”, Journal of Financial Economics, 2000:58(1-2).

[7]Bolton, P., and E. L.Von Thadden,“Blocks, Liquidity, and Corporate Control”, The Journal of Finance, 1998:53(1).

[8]Gomes, A. R., and W. Novaes, “Sharing of Control as a Corporate Governance Mechanism”, PIER Working Paper 01-029, University of Pennsylvania, 2001.

[9]Grossman, S. J., and O. Hart, “The Costs and Benefits of Ownership: A Theory of Vertical and Lateral Integration”, Journal of Political Economy, 1986:94(4).

[10]Hart, O., and J. Moore, “Property Rights and the Nature of the Firm”, Journal of Political Economy, 1990:98(6).

[11]Hart, O., “Firms, Contracts, and Financial Structure”, Clarendon Press, 1995.

[12]Holmstrom, B,, and P. Milgrom,“Multitask Principal-Agent Analyses: Incentive Contracts, Asset Ownership, and Job Design”, Journal of Law, Economics and Organization, 1991(7).

[13]Jensen,M. C., and W. H. Meckling, “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure”, Journal of Financial Economics, 1976:3(4).

[14]Kornai, J., “The Soft Budget Constraint”, Kyklos, 1986: 39(1).

[15]Mller, H. M., and K.Wrneryd,“Inside versus Outside Ownership: A Political Theory of the Firm”, RAND Journal of Economics, 2001:32(3).

(責任编辑:吴思)

* 郑志刚,中国人民大学财政金融学院教授。

LOGIC, PATH AND REALIZATION PATTERN CHOICE OF MIXED REFORM OF STATE-OWNED ENTERPRISES

Zheng Zhigang

Abstract: The reform of state-owned enterprises has always been the main content of China's economic system reform.However, due to the problems like soft budget constraints, vague honesty responsibilities, multi-objective incentive conflicts and Chinese-style insider control, state-owned enterprises have neither shaken out of the intervention of "family workshop" control right to management right, which were unable to take advantage of social specialization to increase efficiency, nor have they solved the agency problems that did not exist in family workshops. Mixed reform, as a new breakthrough in the current state-owned enterprise reform, is widely adopted in the new round of state-owned enterprise reform.On the one hand, the mixed reform of state-owned enterprises needs to solve the problem of the absence of previous owners at the shareholder level through the introduction of strategic investment from the private background with a clear profit motive;On the other hand, through the mixed reforms, a competitive relationship between major shareholders will be formed and an automatic error correction mechanism will be established to effectively avoid over-supervision, decision-making errors and restrictions on managers that are easily caused by a dominant shareholder, which will also avoid insider control issues.

Keywords: State-owned Enterprise; Mixed Ownership; Theory of Modern Property Right; Decentralized Control Theory