提升医院财务预算管理水平的措施探讨

2020-04-13刘国栋唐一琳

■刘国栋 唐一琳 贾 晴

(青岛大学附属医院)

随着医疗改革和财务制度改革,医院也意识到财务管理的重要性,进而结合自身的情况积极落实财务管理改革,希望能够强化财务管理质量,提高资金的使用效率。预算是财务管理中的一项重要内容,同样需要引起医院的重视,加强财务预算管理,实现对医院资金使用的有效控制,提高其使用的合理性,有利于提高医院的经济效益,为医院的稳定发展创造良好的经济环境。本文从我院的实际情况出发,探讨加强医院财务预算管理水平的措施。

1 资料与方法

1.1 一般资料

抽取2018年度和2019年度我院财务预算管理事件100件,两组财务预算管理事件均属于同类型,主要包括药品采购、医院改建或扩建、设备采购、设备维修、引进人才等。从两组财务预算管理事件的性质、预算资金规模等角度来看,可以满足统计学对比研究需求。

1.2 方法

对照组财务预算管理工作按照常规方法实施,并在这个基础上分析影响财务预算管理质量的因素;观察组在这个基础上提出优质高效的解决措施,利用新财务制度实施财务预算管理。主要从改变财务预算管理理念、完善预算编制方法、健全核算体系等方面实施预算管理,强化其管理质量[1]。对比分析财务预算管理影响因素,且对比分析两组财务预算管理质量。

1.3 临床观察指标

①根据对照组财务预算管理情况分析影响因素。包括管理观念落后、缺少完善的核算体系、预算编制方法不科学、各部门参与性不足等。②对比分析两组财务预算管理事件的实际管理效果。管理显效:财务支出完全或是基本按照预算支出;管理有效:资金支出超出预算,但是超出范围较小;管理无效:严重超出预算。计算财务预算管理总有效率,即管理显效率与管理有效率之和。③对比分析医院管理层对两组财务预算管理结果的满意度。以匿名问卷调查的方式获取管理层信息,最终将满意情况整理为非常满意、满意、不满意三项,在这个基础上计算满意度。

1.4 统计学方法

采用SPSS 25.0软件分析数据,计量资料采用均数±标准差表示,组间比较采用t检验。计数资料采用X2检验。P<0.05为差异有统计学意义。

2 结 果

2.1 影响财务预算管理质量因素

对照组100件财务预算管理事件中,其中预算管理无效事件共有17件,其发生率为17.00%;分析其影响因素,管理观念落后对财务预算管理的影响最大,而后是预算编制方法不科学,缺少完善的核算体系与各部门参与性不足的影响相同。详情见表1。

表1 根据对照组17件财务预算管理实际情况分析影响因素(n)%

2.2 对比分析两组财务预算管理事件的实际管理效果

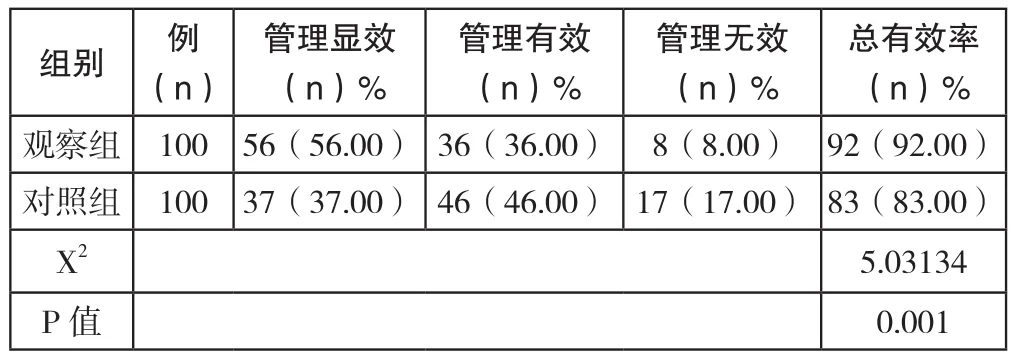

观察组的财务预算管理实际效果较好,管理总有效率达到92.00%,高于对照组的83.00%,P值小于0.05,详情见表2。

表2 对比分析两组财务预算管理事件的实际管理效果(n)%

2.3 对比分析医院管理层对两组财务预算管理结果的满意度

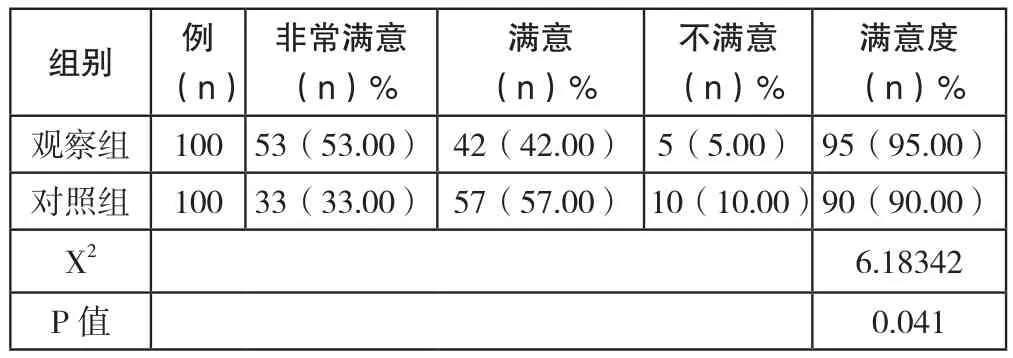

医院管理层对观察组财务预算管理结果的满意度较高,达到95.00%,而对照组的满意度为90.00%,低于观察组;经过统计学对比分析,P=0.041。详情见表3。

表3 对比分析医院管理层对两组财务预算管理结果的满意度(n)%

3 讨 论

3.1 财务预算管理现状

首先,财务预算管理观念比较落后。我国大多数医院在运行过程中,很多管理层人员是从临床提升上来的,不了解医院的财务预算管理。虽然现在要求医院设立财务总会计师或是类似的职位,相当于医院的副院长,但是实际落实情况不佳,很多管理层的领导还处于学习财务预算管理知识的阶段,也导致财务预算管理在医院没有得到应有的重视[2]。其次,缺少完善的成本核算体系。随着医院改革工作的深入,医院的独立性已经越来越强,在市场经济中也逐渐依靠自身的实力保证医院正常运行。在医院竞争越来越激烈的情况下,医院需要加强财务预算管理水平,但是由于缺少完善的成本核算体系,增加成本控制难度。再次,预算编制方法缺少科学性。医院目前采用的预算编制方法主要为固定预算法、增量预算法,比较简单、容易操作,但是无法根据实际情况变化预算,影响预算编制实用性[3]。最后,各部门的参与性不足。多数医院将财务预算管理作为财务部门的工作,其他部门很少参与其中,甚至不参与,进而影响财务预算管理质量。

3.2 提升医院财务预算管理水平措施

首先,转变相关工作人员的财务预算管理观念。财务工作人员的观念直接影响预算管理质量,因此需要改变相关工作人员的理念,使其意识到财务预算管理的重要性,通过日常管理加强对预算的管理工作;同时,管理人员还需要在遵守相关法律法规的前提下与其他部门积极沟通,全面发挥出财务预算管理的监督功能,使各部门及时反馈资金使用情况,便于财务部门根据预算进行宏观规划[4]。其次,加强成本核算,实现对成本的有效控制。医院需要以自身的实际情况为出发点,考虑财务预算管理目标,制定科学的成本核算制度,保证核算工作能够严格按照相关制度执行,从而在有据可依的前提下有效控制医院的运行成本。再次,优化预算编制方法。时代变化的过程中预算编制方法需要随之发生改变,不仅要考虑实际情况,还需要便于调整,提高预算编制方法的实用性,才能保证财务预算管理有效性[5]。最后,提高医院各部门的参与度。财务预算管理与医院的各个部门都息息相关,只有各部门积极沟通,针对财务情况及时反馈,才能使财务部门掌握真实的预算管理情况,进而及时分析问题所在,寻找科学的解决措施,最终提升管理成效[6]。

本次临床观察结果显示:影响医院财务预算管理质量的因素包括管理观念落后、缺少完善的核算体系、预算编制方法不科学、各部门参与性不足等,且管理观念落后的影响偏高;观察组的财务预算管理总有效率达到92.00%,高于对照组的83.00%;医院管理层对观察组财务预算管理结果的满意度达到95.00%,对照组的满意度为90.00%。

综上所述,财务预算管理质量直接影响医院的经济效益,进而对其社会效益、工作质量等方面都会产生不同程度的影响,最终影响医院的服务质量、影响医院发展。对此,需要医院从管理中存在的问题出发,通过新的财务制度实施财务预算管理,不仅能够优化管理措施,更主要的是能够优化管理质量,提升财务预算管理在医院中的价值。因此,医院可积极推行新的财务制度。