央企高管薪酬激励、激励兼容与企业创新

2020-03-11王靖宇刘红霞

王靖宇 刘红霞

摘 要:以2010—2018年我国央企和非国企上市公司相关样本为研究对象,对央企高管薪酬管制政策效应进行实证检验,并结合国企混合所有制改革这一政策背景,研究央企内部激励机制的兼容问题。利用双重差分模型(DID)和三重差分模型(DDD)检验的结果表明,相较于不受薪酬管制政策影响的非国企样本而言,薪酬管制政策抑制了央企的研发投入水平;股权激励有助于缓解薪酬管制对央企研发投入的负相关关系;进一步研究发现,薪酬管制政策对央企研发投入水平的抑制强度在不同功能定位的央企之间存在差异。

关键词:薪酬管制;薪酬激励;股权激励;企业创新

中图分类号:F270.1 文献标识码:A 文章编号:1003-7543(2020)02-0138-11

国有企业具备现代企业的特征,受到较多的政府干预。政府对国企施加影响,一种显性的方式是持有较高比例的股权,另一种比较隐性的方式是保留对高管考核、任免的权力。这使得国企高管与政府有着天然的联系,在身份认同上既有“经理人”的倾向,又存在“准官员”的倾向[1],具有复杂而多样的行为动机。我国国企内部长期存在着终极所有人缺位的问题,加之由于委托代理关系而产生的信息不对称,当前的国企高管已经实际掌握除重大人事任免、国有资产处置、企业合并分立以外的几乎全部经营权利,使得国企内部人控制问题突出,而合理的激励机制是缓解这一问题的有效途径[2]。经过对国企改革的不断探索,我国逐步在国企建立起了一套激励机制,其中显性激励以薪酬激励为主要形式,隐性激励以晋升激励、在职消费为主要形式[3],国企高管通过不同形式的激励组合实现效用最大化。长期以来,国企高管的薪酬与业绩挂钩,通过提高薪酬与业绩的敏感性激发高管的工作热情,但高额的薪酬并未完全与企业盈利水平相适应[4]。为了对不合理的偏高、过高收入进行调整,中央于2014年出台了针对央企高管的薪酬管制措施,并要求地方国企参照执行。薪酬“天花板”的出现使得国企高管原有的激励组合出现倾斜,国企高管的合理选择是通过其他渠道重新进行激励组合,也即薪酬管制政策会产生激励溢出效应。

央企因其重要的地位和功能,应当成为创新的主要力量[5]。创新因其高风险和长周期的特征,需要高管具备较高的风险承担能力和持续的资金支持。薪酬管制政策的实施在理论上可能对此产生两种截然相反的影响:一方面,国企高管薪酬受到约束以后,薪酬激励渠道受阻,而在職消费因其“灰色性”等问题,一直不是国企高管的主流激励方式[6],因此,高管会更多地通过晋升激励谋求效用最大化[7],而任命国企高管的权力掌握在政府手中,根据资源依赖理论,国企高管必然会通过满足政府考核指标,深化与政府的政治关联以谋求晋升。创新力是政府对国企高管考核的重要维度,高管出于晋升动机,会加大研发投入力度,从而树立良好形象,为实现晋升创造条件,也即薪酬管制政策会促进央企增加研发投入。另一方面,高管出于雇用风险的考虑,往往都是风险规避者,而国企对于高管有着更低的经营失败容忍度,创新的高风险性很可能使得求“稳”的央企高管主动规避研发失败风险,从而降低研发投入力度,也即薪酬管制政策的实施抑制了央企创新。可见,薪酬管制政策的实施对于央企创新在理论上会产生比较复杂的经济后果,本文试图对这一政策后果进行检验并提供经验证据。

一、文献回顾与研究假设

所谓薪酬管制,是指人为干预高管薪酬制定,通过外在契约降低高管薪酬与业绩的敏感性[8],薪酬管制从直观上表现为高管薪酬并没有随着企业业绩实现同比例增长。由于比较复杂的委托代理链条,加之一些历史和现实的原因,我国国企普遍存在着终极控制人缺位的问题,加之其中存在的信息不对称,最终发展为比较严重的内部人控制问题,而激励机制则是缓解代理问题的有效手段[2]。长期以来,国企高管的薪酬与业绩挂钩,这在一定程度上体现了国企高管人力资本的市场价值,但由此产生的“天价薪酬”引发了一定的争议[4],特别是2008年金融危机爆发以来,国企业绩的下滑并没有引致高管薪酬的下降,这种“倒挂”现象使理论界和实务界对国企高管的薪酬方案产生了质疑。国企高管与普通员工薪酬差距的过分拉大会挫伤员工积极性,不利于国企经营效率的提高。为了使高管薪酬与企业真实盈利能力相匹配,中央于2014年出台了针对央企高管的薪酬管制措施,同时,为增强国企高管激励机制的透明度,中央明确了国企主要负责人的职级待遇,这实际上是针对在职消费的管制措施。传统上,国企高管主要通过薪酬激励、晋升激励和在职消费进行激励组合,但针对薪酬与在职消费的管制措施的出台,使得原有的两种激励方式受到制约,而国企高管基本处于一个封闭的“内部劳动力市场”中,进入非国企中任职以谋求高薪的机会相对有限[1],因此,可以预期,晋升激励将成为国企高管进行激励组合重组的主要手段,也即薪酬管制政策产生了激励溢出效应。

关于薪酬管制政策的效果,早期主要是探讨该政策的合理性问题并产生了竞争性的结论。有研究认为,薪酬管制降低了高管的努力程度,不利于国企经营效率的提升[9],此外,薪酬管制政策的实施降低了国企的投资效率,甚至会导致高管腐败[10];但也有研究表明,薪酬差距过大影响到国企分配的公平性,薪酬管制有助于缓解这一问题,加之国企的业绩在很大程度上是依赖其行业垄断地位而产生的,并不是高管才能的体现,因此国企高管的薪酬已经超出对高管边际劳动的补偿范畴,有必要进行约束[11]。后来对于薪酬管制政策的研究主要集中在政策效果上,有研究表明,国企高管面临薪酬管制时,会更多地通过晋升激励谋求利益最大化[12]。

当前,我国经济正处于由投资驱动向创新驱动转变的转型期。创新不仅能提升企业竞争力,而且是一国经济持续发展的动力源泉。国企特别是央企,因其雄厚的实力和政策的支持,从理论上应当成为创新的主要力量,但自2005年国家发布《国家中长期科学和技术发展规划纲要》后,非国企的研发投资和专利申请量显著高于国企[13],这表明我国尚未在国企中建立起有效的创新激励机制。企业实质上是人力资本和非人力资本的结合,而高管作为企业研发投入水平的最终决策者,其对企业创新活动的影响几乎是决定性的[14],因此,设计针对国企高管创新导向的激励机制显得尤为重要。那么,薪酬管制政策的实施会对国企创新产生哪些影响呢?关于这个问题已有一定的研究成果,但并未得到一致结论,这主要是由于国企高管动机的多元性和复杂性导致对其行为倾向难以进行合理度量。从高管可选择的激励方式来看,薪酬激励是一种短期显性激励,晋升激励和在职消费是一种隐性激励,随着薪酬激励和在职消费受到约束,谋求晋升就会成为国企高管的合理选择,也即,薪酬管制政策的实施会强化晋升激励的作用。那么,晋升激励会对企业创新产生哪些影响呢?

解决这个问题,首先要分析国企高管如何在晉升博弈中取胜。根据资源依赖理论,那些关系到高管发展的关键资源往往不在企业内部,而在利益相关者手中。我国国企高管面对的晋升环境与国外存在一定差异:一是政治晋升激励强度更大;二是我国国企受到政府一定程度的干预;三是我国国企内部的激励模式具有较强的行政色彩;四是国企的CEO(包括董事长和总经理)仍然具有广阔的晋升空间(指具有政治晋升的可能)。而决定国企高管能否实现晋升的权力掌握在政府手中,因此,国企高管就有动机深化与政府的政治关联,加之政府在考核国企高管时,存在一定的主观性[15],而满足政府的考核指标有助于国企高管在“晋升锦标赛”中取胜。

由此,可能会对国企的创新水平产生不同的影响。一方面,随着党和国家对科技创新的重视,国企的创新水平也成为政府考核的重要维度。在这样的背景下,国企高管很有可能加大企业研发投入力度以树立自身的良好形象,为未来实现晋升创造条件。另一方面,创新本身是一项具有高风险和长周期特征的活动,需要高管具备一定的风险承担能力,但高管的风险承担能力与投资者的风险承担能力是不同的,投资者可以通过投资组合分散非系统风险,因此投资者偏向于风险中性,但高管具有较高的人力资本风险,一旦高管被解雇,则很难再从竞争激烈的经理人市场中谋求到新的职位,因此高管往往是风险规避型的,加之国企对高管的决策失败的容忍度相对较低,国企高管对企业创新并没有过高的积极性。此外,国企本身具有行业垄断、政策倾斜等优势以及政府预算软约束和盈余管理等工具,即使不进行高强度的企业创新,也能获得竞争优势并满足政府的考核指标。另外,国企高管的晋升是一种“锦标赛式的竞争”,能否实现晋升,不仅取决于自身的考核情况,而且要参考竞争对手的考核情况。国企高管的任期是有限的,在有限的任期内,国企高管倾向于求“稳”,创新只是政府考核的维度之一,国企高管完全可以通过满足其他考核指标来深化与政府的政治关联。央企是薪酬管制的直接对象,因此央企高管受到薪酬管制政策的影响程度要高于地方国企的高管。基于此,本文提出如下假设:

H1:薪酬管制政策抑制了央企的研发投入水平。

我国正处于转型发展阶段,在这样的背景下,国企普遍存在着股权集中、高管持股较低以及激励不足等问题。针对这些问题,党的十九大提出对国企进行混合所有制改革,逐步探索国企高管和员工持股。对高管进行薪酬管制,同时对国企进行混合所有制改革,逐步在国企中引入高管和员工持股机制,这两项重大举措都直接指向国企高管的激励问题,释放出进一步优化国企激励模式的信号。以权益为基础的激励模式是强化所有者和管理者利益一致性的有效方式[2],而以股权为代表的剩余索取权是国企高管激励模式的必要组成部分。在原有激励模式的基础上引入股权激励,有助于拓宽国企高管的激励渠道,缓解激励不足问题。这里认为,股权激励的引入有助于缓解薪酬管制对国企创新的抑制作用。第一,在引入股权激励后,原有的激励渠道得以拓宽,使得薪酬管制后央企高管不会过度依赖晋升激励满足自身的效用最大化,也即股权激励对晋升激励会产生替代作用。对那些晋升空间较小的高管而言,其获取激励的目标会从以往晋升获得的满足感转而通过股权获取较高的补偿,即使有着很强晋升动机且存在较大晋升空间的高管,从国企进入政府序列也面临着一定的不确定性,股权激励则成为其另一种合理的替代性选择。第二,相较于晋升指标的主观性,股权激励更具公开性和可考核性。在国企中引入股权激励后,高管依然面临着考核的压力,但其面临的考核压力已经由政府的隐性要求转变为股权价值,这使得央企高管的薪酬管制压力得以疏解,使其对晋升博弈指标的追求转变为对股权价值的追求。基于此,本文提出如下假设;

H2:股权激励在薪酬管制与企业创新的相关关系中起到负向调节作用。

二、研究设计

(一)样本的选取

本文选取了2010—2018年我国央企和非国企上市公司相关样本,以检验薪酬管制和企业创新之间的相关关系,主要数据来源于国泰安(CSMAR)数据库和万德(Wind)数据库。同时,对样本进行了如下处理:剔除金融行业样本;剔除ST、*ST的样本;剔除地方国企上市公司样本;对所有连续型变量都进行1%的缩尾处理。最终得到包含18 278个样本的非平衡面板数据。

(二)变量的定义

1.薪酬管制政策效果

这里试图检验薪酬管制政策的效果,即央企高管的薪酬受到约束之后产生的激励溢出效应,也即央企高管通过更多地谋求晋升激励所产生的经济后果。由于晋升激励更多地反映的是高管的一种心理预期,晋升契约也是一种隐性契约,因此在度量上容易受到“噪音”的干扰。以往有研究通过薪酬差距度量晋升激励强度,但随着薪酬管制政策的不断深入实施,薪酬的激励作用在不断减弱,因此,这一指标不适合本文的研究。还有的学者使用国企高管离职后的去向度量晋升激励的强度,但这一指标反映的是实际晋升的结果,一般用作被解释变量,与本文的研究主题不符。也有研究通过度量剩余政治生涯年限的长短作为晋升激励的代理变量,认为该指标与晋升激励强度存在正相关关系,但这个指标存在较大的“噪音”。另外,以往的研究没有得出一致结论的原因还在于对于央企高管的界定不一致。本文认为,央企的权力大部分集中在治理层,而治理层与政府的联系最为紧密,其实现晋升的空间更大,因此,本文将央企高管限定为董事长和总经理。

为度量薪酬管制政策产生的激励溢出效应对企业创新的影响,本文以此事件为研究窗口,考察该事件发生前后央企高管行为方式的变化对企业创新的影响。为此,本文利用双重差分模型(DID)进行了一次准自然实验,具体而言,将研究样本进行如下划分:由于薪酬管制政策是直接针对央企的,央企高管会直接受到该措施的冲击,因此,如果样本为央企(Central)则赋值为1,非国企样本赋值为0;2014年及之后的样本(After)赋值为1,否则赋值为0。

2.企业创新

在以往的研究中,關于企业创新度量基本是围绕两个方面进行的:创新的效率和创新的效果。创新的效率基本是通过研发投入金额进行度量并根据研究需要进行优化;创新效果主要采用专利数量度量并进行优化。从本文的研究来看,央企高管的任期一般是有限的,而企业创新具有周期长的特点,加上企业创新的高风险性,央企高管要想在有限的任期内更好地满足政府的考核指标,会更加关注研发投入的情况,因为相较于研发专利的产出,研发投入易于操作且效果明显。因此,本文参考翟淑萍、毕晓方的方法度量企业创新[16]:

R&Di,t=Expendi,t /Assetsi,t-1(1)

其中:R&D代表企业的研发投入力度,Expend代表企业的实际研发支出,Assets代表企业的年初总资产。

3.股权激励

为检验国企混合所有制改革的政策效果,也为了检验股权激励在薪酬管制与企业创新之间的相关关系,本文利用三重差分模型(DDD)对此进行检验,基于此,本文将样本进一步细分为:央企高管持股组(Stock)赋值为1,央企高管未持股组赋值为0。

4.控制变量

这里控制了能够对薪酬管制与企业创新相关关系产生影响的变量,包括规模(Size)、盈利率(ROA)、财务杠杆(Lev)、企业市场价值(TobinQ)、年末现金持有量(Cash)、现金流量(CFO)、管理费用率(Adm)、董事会规模(Board)。具体变量含义及解释如表1所示。

(三)模型的构建

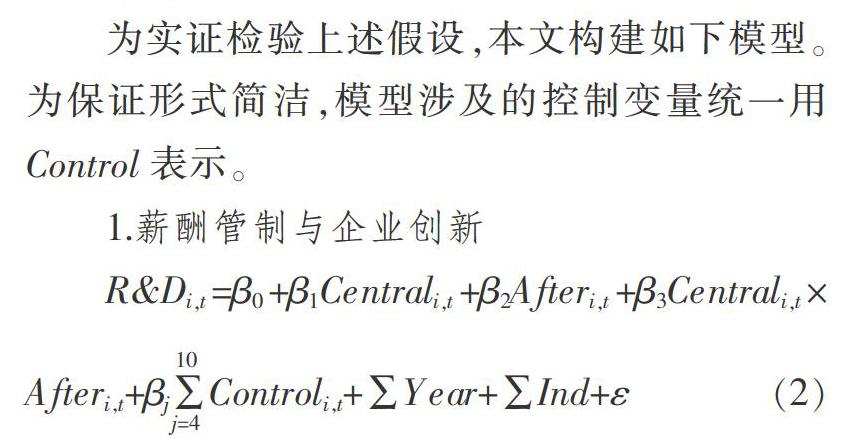

为实证检验上述假设,本文构建如下模型。为保证形式简洁,模型涉及的控制变量统一用Control表示。

1.薪酬管制与企业创新

公式(2)用于检验薪酬管制与企业创新的相关关系。公式(2)中的Afteri,t表示i企业第t年是否经历了薪酬管制改革,具体而言,在2014年及之后赋值为1,之前赋值为0;Centrali,t表示i企业t年的企业性质,即央企赋值为1,非国企赋值为0;∑Year和∑Ind表示该模型控制了年度和行业固定效应。以下模型中的相同变量含义相同。

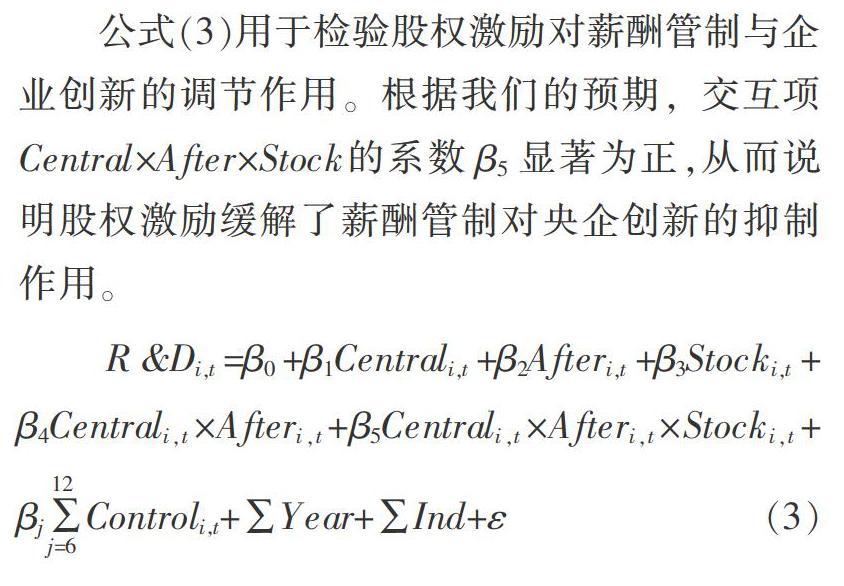

2.股权激励对薪酬管制与企业创新的调节作用

公式(3)用于检验股权激励对薪酬管制与企业创新的调节作用。根据我们的预期,交互项Central×After×Stock的系数β5显著为正,从而说明股权激励缓解了薪酬管制对央企创新的抑制作用。

三、实证结果及分析

(一)主要变量的描述性统计

通过观察表2(下页)的结果可以发现,企业创新水平(R&D)最小值和最大值分别为0和142.801,标准差为5.570,这表明不同企业之间的创新水平存在较大差异。产权性质虚拟变量(Central)和企业是否受到薪酬管制政策影响的虚拟变量(After)的平均值分别为0.558和0.529,这表明样本的分布是比较均衡的,从而为本文的研究创造了良好的条件。

为初步验证本文的假设,对被解释变量进行分组,验证2014年前后组别间的均值差检验。该检验结果表明①,在2014年薪酬管制政策发布前后,央企和非国企研发投入力度都有所下降,但央企的下降程度显著高于非国企,从而能够初步验证本文的假设,即相比于未受到薪酬管制政策影响的非国企而言,薪酬管制抑制了央企的研发投入水平。

在进行回归分析之前,考虑到薪酬管制政策的发布有可能使一部分央企高管(特别是那些晋升空间较小的央企高管)跳出国有体制进入非国企中谋求高额薪酬,这样会对本文选取的样本及逻辑推理造成很大的“噪音”干扰。为此,我们手工搜集了样本统计年度内企业年报中披露的央企高管离职的原因,并结合百度、新浪证券等媒体搜集其离职后的去向等信息。根据我们的统计,央企高管离职的原因主要包括工作调动、退休、任期届满、辞职、解聘、健康原因、个人原因、涉案等方面,其中的辞职和个人原因中,确实存在某些高管离职后进入非国企中任职的情况,对此,我们进行了双尾T检验,检验结果表明②,薪酬管制政策发布后,确实存在某些央企高管进入非国企任职的情况,但薪酬管制政策发布前后这种情况的变化幅度不大,反而还有所降低,这表明薪酬管制政策发布并没有过度刺激央企高管离职进入非国企中任职。

(二)回归结果分析

表3(下页)的结果报告了薪酬管制与企业创新的相关关系及股权激励对薪酬管制与企业创新之间的相关关系的调节作用。列(1)、(2)报告了薪酬管制与企业创新的相关关系,交互项Central×After在1%的水平上显著为负,表明相较于未受到薪酬管制政策影响的非国企样本,2014年以后央企的创新水平显著下降,这说明央企高管在面临薪酬管制的情况下,更多地通过晋升激励实现其自身价值,而为了在有限的任期内实现晋升,央企高管有意识地减少了研发投入这一高风险性的活动,转而求“稳”,加之薪酬管制措施降低了央企高管的积极性,因此,表现为薪酬管制抑制了央企的研发投入力度。为考察薪酬管制政策发布以后在样本期间内各年度的净效应,我们进行了动态效应分析,通过列(3)、(4)的结果可以发现,2014年薪酬管制政策发布当年,并没有显著抑制央企的研发投入力度,但2015—2018年薪酬管制政策对央企研发投入水平的抑制作用比较显著,这表明薪酬管制政策对央企研发投入的抑制作用具有长期性。进一步地,为检验股权激励对薪酬管制和企业创新的相关关系的调节作用,我们构造了DDD模型,回归结果见列(5)、(6)列示,交互项Central×After×Stock显著为正,表明相较于不存在股权激励的央企而言,存在股权激励的央企在面临薪酬管制政策的背景下,其研发投入水平有所提高,这表明股权激励缓解了薪酬管制对央企研发投入的抑制作用。由此,本文提出的假设得到验证。

(三)安慰剂检验

虽然本文通过构造双重差分(DID)模型较为稳健地处理了薪酬管制与企业创新相关关系中的内生性问题,但也不能排除我们的回归结果无意义的可能,因为央企高管的行为动机具有多元化和复杂性的特点。为保证回归结果的意义,我们参考李追阳、余明桂[17]的方法进行了安慰剂检验。具体而言,我们采用虚拟政策冲击的方法,以薪酬管制政策的前一年(2013年)进行回归分析,如果处理效应依然显著,表明薪酬管制与企业创新的相关关系还受其他因素影响,使得我们的结果缺乏稳健性,反之,则可以证明我们的回归分析是稳健的。

根据表4(下页)的结果,处理效应Central×After没有观察到显著性,从而表明前文所述的薪酬管制与企业创新的相关关系是有意义的。

(四)进一步检验

当前国企改革的重点方向是国企的分类管理,即按照国企功能定位差异,将国企划分为公益类和商业类,其中公益类国企主要承担国家战略性任务和重大社会责任,而商业类国企主要依据市场机制参与市场竞争。针对这两类国企采取不同的管理方式,其中的公益类国企因其功能定位,会受到更多的政府干预,市场化水平相对较低,而商业类国企则是更多依靠市场导向,受到政府的干预相对较少,市场化程度相对较高。因此,在面临薪酬管制时,不同功能定位的央企高管可能存在不同的行为倾向。具体而言,商业类国企高管的薪酬契约更能体现其市场价值,政府对商业类国企的考核更多的是业绩指标而不是社会责任,而针对公益类国企的考核更多地是社会责任等隐性指标,公益类国企高管的非市场化动机倾向高于商业类国企高管[12],加之公益类国企高管处于一個更加封闭的劳动力市场中,因此公益类国企高管谋求晋升的动机更加强烈,这使得薪酬管制政策效果在公益类国企中更加显著。同样,由于公益类国企的市场化程度较低,引入股权激励后,将有助于提高其市场化程度,因此,这里认为,相比于商业类国企,股权激励在公益类国企中对薪酬管制与企业创新的调节作用更显著。基于此,本文将研究样本在原有基础上进一步划分为公益类央企和商业类央企两组,分别进行回归分析。关于公益类央企和商业类央企的划分,我们参考卫祥云[18]的思路,根据中国证监会2001版行业分类标准,共13个大行业、22个小行业,把其中的农林牧渔业、采掘业、石油化学塑胶塑料业、金属和非金属业、电力煤气及水的生产和供应业、传播与文化产业划分为公益类,其余行业划分为商业类。

表5(下页)报告了根据央企功能定位的差异而进行的分组回归的结果。列(1)、(3)分别列示了在公益类央企和商业类央企中薪酬管制对企业研发投入水平的影响。对比分析可以发现,交互项Central×After在列(1)、(3)中分别为-0.368和-0.307,这表明在其他条件不变的情况下,薪酬管制政策发布后,公益类国企的研发投入水平会下降0.368个单位,而商业类国企相应降低0.307个单位,说明虽然薪酬管制政策总体上抑制了央企的创新水平,但相较于商业类央企,薪酬管制政策对公益类央企的抑制程度更大。表5的列(2)、(4)分别列示了在公益类央企和商业类央企中股权激励对薪酬管制与企业创新的相关关系的调节作用的差异。对比分析可以发现,在公益类央企中,在薪酬管制的背景下,股权激励强度每提高1个单位,研发投入水平相应提高0.326个单位,而商业类央企则相应提高0.145个单位,这说明股权激励对薪酬管制与企业创新相关关系的调节作用在公益类国企中更加显著。

(五)稳健性检验

为保证本文回归结果的稳健性,这里采用倾向得分匹配法(PSM)进行稳健性检验。具体而言,根据本文所选取的控制变量对样本进行匹配并进行回归分析,以避免处理组和控制组的样本选择性偏差。结果表明,主要变量的相关关系没有发生变化,从而保证了本文结论的稳健性。稳健性检验结果如表6(下页)所示。

四、结论与政策建议

本文以2010—2018年我国央企和非国企上市公司为研究对象,检验了针对央企高管的薪酬管制政策对央企创新活动的影响,以及国企混合所有制改革对薪酬管制与企业创新的相关关系的调节作用。为克服以往相关研究的内生性问题,本文采用了双重差分模型(DID)和三重差分模型(DDD)对上述相关关系进行了实证检验。同时,本文采用动态效应模型检验了薪酬管制政策对央企创新活动的政策性效果是否存在持续性。通过上述研究,得到如下结论:

第一,从总体政策效应来看,薪酬管制政策的发布与实施抑制了央企的研发投入水平。这主要是由于薪酬管制的“天花板”效应逐步显现,央企高管原有的薪酬激励渠道受阻,加之在职消费等隐性激励渠道受到约束,央企高管更多地通过谋求晋升获取激励效应,体现自身价值,但在“锦标赛”式的晋升模式下,能否成功晋升不仅取决于央企高管自身的业绩,还受到竞争者业绩的影响。央企对高管创新决策的失败容忍度较低,使得这种晋升模式和激励模式与创新的高风险和长周期匹配性较低,央企高管会有意识地求“稳”而压缩研发投入规模。动态效应模型的检验结果表明,薪酬管制政策对央企创新的抑制作用具有长期性。

第二,从调节效应来看,股权激励有助于缓解薪酬管制政策对央企研发投入水平的抑制作用。作为新一轮国企改革的重要内容,混合所有制改革通过探索国企高管和员工持股,逐步在国企中引入市场化激励模式。股权激励能够缓解薪酬管制政策对央企研发投入水平的抑制作用,主要原因在于股权激励的长期导向性以及股权激励指标的可考核性,股权激励的这些特征与企业创新特征相适应,并且股权激励为央企高管提供了除晋升激励之外的另一种有效激励方式,缓解了央企高管为谋求晋升而产生的负面治理后果。

第三,进一步研究表明,相较于商业类央企,股权激励在公益类央企中对薪酬管制与企业创新的调节作用更显著。其原因在于公益类央企和商业类央企功能定位的差异,以及由此导致的市场化程度、高管行为动机的差异。公益类央企的市场化程度相对较低,因此,在引入股权激励模式后,其对高管行为模式的导向作用和激励作用更加显著。

基于上述研究结论,提出如下建议:

第一,逐步引入多元化激励模式,探索建立激励兼容机制。2015年1月实施的《中央管理企业负责人薪酬制度改革方案》的目的在于合理约束高管薪酬,缩小高管与普通职工的薪酬差距。薪酬管制政策的发布旨在对央企高管不合理的偏高、畸高收入进行约束,使得高管与企业的业绩增长相匹配,但由于政策实施的单一性,在一定程度上抑制了研发投入水平。因此,应考虑适度推动央企的多元化激励模式,综合运用多种激励渠道,建立和完善显性激励与隐性激励互补、长期激励与短期激励兼容的激励机制。

第二,完善股权激励机制,推进国企改革的市场化进程。本文的经验证据表明,股权激励的引入,可以有效缓解薪酬管制政策对国企创新投入的抑制作用。由此可见,股权激励机制的建立对于提升企业创新水平、提高企业市场竞争力具有重要意义。建议在国企市场化改革中,进一步完善股权激励机制,包括探索高管和员工持股模式等,利用市场机制优化国企的激励机制和治理机制,从而为进一步优化国企股权结构创造条件。

第三,实施差异化薪酬制度改革,加快推进国企分类改革。本文的经验证据表明,薪酬管制政策对研发投入水平的抑制作用以及股权激励对二者之间的调节作用,在公益类央企和商业类央企中存在着一定差异,原因在于这两类央企的功能定位不同。因此,在推进国企分类改革中,建议对这两类企业区别采用不同的薪酬决定机制和管理方式。比如,针对公益类央企,在适度引入以股权激励为代表的市场化机制的同时,应更多关注结构化的薪酬模式;对于商业类央企,则应加快经济型治理和高管薪酬契约的市场化进程。这样才能真正发挥央企高管的激励效应,确保不同类别央企的功能定位目标和治理目标的实现。

参考文献

[1]刘青松,肖星.国有企业高管的晋升激励和薪酬激励——基于高管双重身份的视角[J].技术经济,2015(2):93-100.

[2]JENSEN. Agency cost of free cash flow, corporate finance, and takeovers[J]. American Economic Review, 1986,76(2): 323-329.

[3]陈冬华,范从来,沈永建.高管与员工:激励有效性之比较与互动[J].管理世界,2015(5):160-171.

[4]BEBCHUK L A. The state of corporate governance research[J]. Review of Financial Studies, 2012, 23(3): 325-346.

[5]李后建,刘培森.人力资本结构多样性对企业创新的影响研究[J].科学学研究,2018(8):1696-1698.

[6]王放,李哲,董小红.职业生涯关注激励与高管在职消费的替代关系研究[J].管理科学,2015(4):23-35.

[7]MOLERO R. Functional distribution of income, aggregate demand, and economic growth in the Chinese economy: 1978-2007[J]. International Review of Applied Economics, 2015, 29(4):435-454.

[8]BENGT HOLMSTR?魻M. Agency costs and innovation[J]. Journal of Economic Behavior and Organization, 1989, 12(3): 305-327.

[9]焉伟波,邓晓兰.国有企业高管薪酬管制效应研究[J].经济管理,2018(8):56-71.

[10]FRYDMAN C, JENTER D. CEO compensation[J]. Social Science Electronic Publishing, 2010, 2(1):75-102.

[11]PIKETTY T, SAZE E, STANTCHEVA S. Optimal taxation of top labor incomes: A tale of three elasticities[J]. American Discussion Papers, 2014, 6(1):230-271.

[12]张宏亮,王靖宇.薪酬管制、激励溢出与国企社会成本[J].中国软科学,2018(8):117-124.

[13]高文亮.大股东、CEO薪酬激励与企业创新.科技管理研究[J].科技管理研究,2018(18):100-106.

[14]BARKER V L, MUELLER G. C. CEO characteristics and firm R&D spending[J].Management Science, 2002, 48 (6): 782 -801.

[15]KATO. Why Chinas economic reforms differ: the M-form hierarchy and entry/expansion of the non-state sector[J] Economics of Transition, 1993, 1(2):135-170.

[16]翟淑萍,畢晓方.环境不确定性、管理层自信与企业双元创新投资[J].中南财经政法大学学报,2016(5):91-100.

[17]李追阳,余明桂.“双重管制”对企业创新的影响研究[J].管理学报,2018(8):75-84.

[18]卫祥云.国企改革新思路[M].北京:电子工业出版社,2013:115-266.

Compensation Incentive of Central Enterprises Executives, Incentive Compatibility and Corporate Innovation: Evidence based on a Quasi-natural Experiment of Compensation Regulation

Wang Jing-yu Liu Hong-xia

Abstract: This paper takes the relevant samples of listed companies of central and non-state-owned enterprises in China from 2010 to 2018 as the research object, empirically tests the effect of executive compensation regulation policies of central enterprises, and studies the compatibility of internal incentive mechanism of central enterprises in combination with the policy background of mixed ownership reform of SOEs. The test results of DID and DDD show that compared with the sample of non-state-owned enterprises that are not affected by the compensation regulation policy, this policy restrains the R&D investment level of central enterprises; in addition, equity incentive helps to alleviate the negative correlation between the compensation management system and the R&D investment of central enterprises; further research finds that the central enterprises with different functional positioning among our projects, there are differences in the degree of inhibition of compensation regulation policies on the R&D investment level of central enterprises.

Key words: compensation regulation; compensation incentive; equity incentive; corporate innovation

基金項目:国家自然科学基金青年项目“科技型高管权力与高技术企业创新绩效:基于正式权力和非正式权力视角”(71762006);国家社会科学基金后期资助项目“企业历史亏损的作用机理与治理机制研究”(19FJYB025)。

作者简介:王靖宇,中央财经大学会计学院博士研究生;刘红霞,中央财经大学会计学院教授、博士生导师。