企业社会责任决策中的锚定效应

2019-12-09何青松王慧孙艺毓

何青松 王慧 孙艺毓

〔摘要〕 企业社会责任决策中存在内外锚双加工机制。企业通过选择通达机制产生外在锚效应,导致非理性决策,但其产权性质和社会责任敏感度会影响外在锚的效应;企业自身的历史决策结果通过锚定调整机制而产生内在锚效应并影响企业的决策,但信息披露机制会影响内在锚效应的强度。以2010-2017年沪深A股上市公司为样本探究企业社会责任的非理性决策问题发现,企业从建设社会责任的初期到成熟期,存在内锚效应从无到有、外锚效应虽持续存在但逐步减弱的现象,整体上内在锚产生了负面效应,外在锚则发挥了积极作用。进一步研究发现,企业社会责任的外锚效应在国有企业和社会责任敏感度高的行业中体现得更为显著,证明改变企业个体决策便影响行业群体行为速度的是产权属性与行业属性,且但凡单独披露社会责任信息的企业,其内在锚的负面效应均在信息披露过程中被弱化。

〔关键词〕 企业社会责任;锚定效应;内锚效应;外锚效应;企业产权属性;信息披露

〔中图分类号〕F202 〔文献标识码〕A 〔文章编号〕1000-4769(2019)06-0032-09

〔基金項目〕国家社会科学基金一般项目“货币政策和宏观审慎政策双支柱调控框架下的信贷泡沫治理机制研究”(18BJY236);山东省社会科学规划项目“山东省旅游产业融合与区域经济发展耦合关系及响应性研究”(17CLYJ28)

〔作者简介〕何青松,哈尔滨工业大学(威海)经济管理学院教授,山东威海 264209;

王 慧,山东大学管理学院硕士研究生,山东济南 250100;

孙艺毓,哈尔滨工业大学(威海)经济管理学院硕士研究生,山东威海 264209。

一、引言

现实中企业侵害利益相关者的问题屡有发生,“三聚氰胺”“毒牛奶”“地沟油”等事件至今让人记忆犹新,企业社会责任问题已成为学界、企业、政府以及公众广泛关注议论的焦点。

基于企业社会责任决策动机的复杂性,现有文献从企业规模、治理结构、社会环境等角度研究了影响企业社会责任决策的因素,这些文献大多以“决策者是完全理性的”作为研究的假设前提,但事实上决策者并非完全理性,他们常常在不同时点对同一问题做出相互矛盾的选择①,这个论断已得到大量实证检验的支持。②

那么,在企业社会责任决策过程中是否存在非理性行为?如果存在非理性,那么究竟是导致了好的结果还是造成了坏的影响?导致非理性决策结果的重要因素是什么?现阶段针对这些问题的研究文献尚较为鲜见,本文拟利用非理性决策中的锚定效应分析框架,对企业社会责任决策进行实证检验,探讨锚定效应在企业社会责任不同发展阶段的变化以及影响锚定效应的因素。

二、文献回顾

检索文献显示,众多学者基于决策者是理性人的假设,从企业内部特征与外部环境等视角研究了企业社会责任的决策问题。

在关于影响企业社会责任决策的因素研究中,有学者提出企业社会责任决策受到众多企业内部特征的影响,企业规模与企业社会责任履行情况具有显著正相关关系,企业规模越大,受到社会公众的关注度越高,企业便愿意承担更多的社会责任。③而企业内部治理结构也是影响企业社会责任的重要因素,董事会规模与企业社会责任履行水平表现为显著的负相关关系,提高独立董事的比例可以促进企业更好地履行社会责任。④Brickson和靳小翠等认为企业文化是企业价值观和行为准则的聚合,拥有良好企业文化的企业会承担更多的社会责任,这一规律尤其在非国有企业中表现得更为显著。⑤

同时,企业外部的生存环境也是影响企业社会责任决策的重要因素。企业对外部利益相关者承担着社会责任,完善的市场与法律环境可以有效地促进企业履行社会责任,而完善的制度和社会规范会对企业的社会责任行动产生积极影响。⑥但周中胜发现政府对经济的干预程度越高,企业履行社会责任的效果越差。⑦李培功和贾兴平认为媒体披露与舆论压力在一定程度上可以弥补司法力量的不足,迫使公司纠正违规行为,促进企业履行社会责任。⑧

在关于企业决策的锚定效应现象研究中,有学者指出决策者并非完全理性,且常常以锚定效应、禀赋效应、羊群效应等各种形式表现出来。⑨当决策者对某个事件做定量估测时,由于受到其他无关数值信息的干扰,导致具体的定量估计结果出现系统性偏差,这种现象被Tversky与 Kahneman称为锚定效应,无关数值则被称为锚值⑩,根据锚值来源的不同,可以分为内在锚与外在锚,内在锚是决策者以自己过去的决策数值作为锚值,外在锚是指在决策情境中决策者身外的信息影响了决策。

锚定效应在企业管理的很多领域中得到大量实证检验的支持,比如锚定效应导致企业高管出现顽固的、难以消除的判断偏差。B11 许年行和吴世农发现在股权分置改革中,股改公司在确定对价时存在明显的锚定和调整行为偏差。B12 锚定效应还表现在并购溢价中,如陈仕华和李维安发现并购溢价的锚定效应同时表现出内在锚效应和外在锚效应。B13

近两年国内有文献注意企业社会责任的锚定效应问题。祝继高发现企业在汶川地震的捐款决策中存在锚定效应,其中,同行业企业的捐赠额为其外在锚,但有关影响企业社会责任锚定效应的因素并没有得到进一步的研究。B14 更为重要的是,不同于汶川地震捐款的一次性决策,大多数企业的社会责任决策是连续多次的决策过程,且随着决策实践与信息的增加锚定效应会减弱,决策者锚定的对象也可能发生变化。B15 那么,在锚定效应的变化过程中,企业的决策是如果受到其他企业影响的?究竟是上演了“近朱者赤”的故事还是发生了“近墨者黑”的后果?抑或两者皆有?这些问题还没有得到回答,因此,有必要讨论企业社会责任锚定效应的动态变化问题。比如刘柏与卢家锐尽管利用同群效应的理论框架分析了社会责任从行业群体行为向企业个体传播的机制B16 ,但关于企业微观个体决策究竟如何影响群体的行为仍是有待研究的问题。

三、锚定效应在企业社会责任决策中的作用机理

锚定效应可以具体区分为通过内锚、外锚对决策行为产生的影响。在决策情景中,内锚与外锚同时发挥作用即称之为锚定效应的双加工机制。B17 其中外在锚效应通过选择通达机制发挥作用,当群体中的某一个体进行决策时,其他个体的行为结果通常被作为锚值,直接影响决策者个体的判断,导致判断结果向锚值偏移,从而表现出外在锚效应,这一过程即为选择通达机制。信息通达是启动选择通达机制的必要条件之一,即决策者需要对外部锚值有充分的注意,在这些条件下选择通达机制才有可能启动。B18 社会心理学的最优区分理论认为,即使人类个体的既有需求与群体保持一致,也有充分的动力彰显自身的与众不同。企业组织也一样,如通过决策的独特性追求自己的市场价值,这家企业的决策结果便可能成为其他企业的外在锚值。具有与群体保持一致需求的企业可能成为锚定效应的被影响者。因此,如果某个锚值通过外锚效应对群体中的众多决策个体产生了影响,锚定效应便为企业微观个体行为影响群体组织行为提供了可能的途径。而内在锚效应通过錨定调整机制产生影响,过去相似情景中的决策常常会成为下一次决策的内在锚值,决策者只是结合决策环境调整锚值,形成新的决策值,但由于调整的不充分性,可能导致决策结果形成偏向锚值的系统性误差,这被称为内在锚效应。B19

1.企业社会责任建设初始期的锚定效应

如果锚值被充分注意,并与决策值满足兼容性条件,即可以增加锚定效应出现的强度及概率。B20 2010年第三方机构开始对我国企业社会责任进行评级并公布其评估结果,如果这一评分值被企业当作锚值,且与社会责任的决策值具有相同计量单位,便可满足锚值与目标值兼容的条件。

决策环境存在不确定性是产生锚定效应的又一个必要条件。B21 由于企业自身的异质性、企业所处地域文化与制度环境的差异性、大众对不同行业社会责任敏感度不同等因素的存在,企业应履行的社会责任难以有定量标准,决策面临较大不确定性。中国证监会自2009年开始强制要求部分上市公司披露社会责任报告,由此推动了企业社会责任工作的开展。在这一时期,大部分企业均缺乏既往决策的经验,应承担社会责任的成本和收益亦缺少明确的概率分布,所以通常其内在锚锚定效应的产生源自推理决策系统,呈现为缓慢、有序、外显的主动加工过程B22 ,企业社会责任的历史得分均可能作为内在锚影响企业的决策。所以在企业建设社会责任的初期,由于决策次数较少和对决策的不熟悉,难以显现内在锚锚定效应。而外在锚锚定效应的产生由于源自直觉决策系统,表现为一个快速、自动化的被动加工过程B23 ,所以企业在建设社会责任的摸索阶段,同行业其他企业的行为会成为决策的重要参考依据,企业可能会不自觉地参考、比较同行业企业的社会责任履行情况,如果将企业社会责任的行业平均水平作为锚值,便会发生群体行为影响个体决策的效应;如果将企业社会责任的个体分值作为锚值,则形成个体企业影响其他企业进而影响群体行为的效应。因此在建设社会责任的初期,可能出现以外锚为锚值的锚定效应,它对企业社会责任的影响可能是积极正面的,也可能是消极负面的。本文提出研究假设1。

H1:在建设社会责任的初始期,企业社会责任决策存在外在锚效应。

2.企业社会责任发展成熟期的锚定效应

经过初始发展期的不断调整,企业逐渐进入社会责任决策的成熟期。从动态视角看,步入社会责任成熟期后,企业对社会责任的认知开始成熟并形成自身独特的社会责任理念,社会责任从此融于企业各领域。B24 随着决策次数的增加,企业积累了更多的与社会责任相关的信息与管理经验,决策者的管理能力提高,对企业社会责任的相关知识的了解越来越多,不再容易受到外在锚的影响,外在锚效应逐渐减小。B25 而经过多次连续性决策之后,源于企业内部的内在锚确定性程度增高,企业对内部决策的自信程度增加,内在锚的效应得以提高。B26 这一时期外在锚和内在锚的影响呈现此消彼长状态。本文提出假设2:

H2:在社会责任发展成熟期,企业社会责任决策存在内在锚与外在锚的双加工机制,内在锚影响增强,外在锚影响减弱。

3.影响企业社会责任决策锚定效应的因素

决策个体的差异性通常会影响锚定效应的强弱,导致不同类型的企业表现出不同的锚定效应规律,因此,需要对锚定效应的异质性做进一步的检验。

首先,产权性质影响企业社会责任决策的锚定效应。国有企业由于天然承担着多重目标,除了追求经济效益最大化,还需要考虑社会帮扶、稳定就业等政治与社会效益目标,由这些目标体系构成的企业社会责任对国有企业的形象声誉至关重要。首先,社会公众普遍认为国有企业应当承担更高水平的社会责任,如果履行社会责任的水平不足,往往面临更大的社会舆论压力;其次,国有企业的领导具有政治背景,行政升迁是他们决策目标体系中的一个重要维度B27 ,如果企业的社会责任履行不当,将会影响其政治地位,因此,在不确定性比较大的情况下,国有企业相对非国有企业面临着更大的决策压力,国有企业的领导更容易锚定外部企业,追随其他国有企业的决策,这种选择可以减少其决策压力,至少得到一个“不求有功,但求无过”的效果。基于以上分析,提出假设3:

H3:产权性质影响企业社会责任决策的锚定效应,国有产权属性能增强外在锚效应。

其次,行业特征对企业社会责任决策的锚定效应具有显著影响。公众对不同行业的社会责任的敏感度是不同的,Pattern发现,食品行业、重污染行业等社会责任敏感度高的行业因社会责任缺失所带来的后果更严重,会受到更多社会责任方面的关注B28 ,一旦失责企业会遭遇更大的舆论压力。因此,社会责任敏感度高的企业更重视企业声誉,而企业对自身声誉越重视,越易受到同行业其他企业的影响B29 ,在决策时会锚定履行社会责任较好的企业,以提高声誉。由此得到假设4:

H4:社会责任敏感度高的行业,企业的社会责任决策更易受外在锚的影响。

再次,单独披露社会责任报告会影響企业社会责任的锚定效应。企业为了向市场传递信号,制定了具有自身特色的社会责任履行方案,从而区别于同行业竞争者,实现提高企业市场价值的目标诉求。而企业社会责任报告可以起到降低信息不对称的作用,使外部利益相关者更深入地了解企业,因此,良好的企业社会责任报告可以帮助企业建立声誉和形象。如果企业单独披露社会责任报告,这家企业的决策者需要首先对所应承担的社会责任进行更为谨慎深入的分析判断,认知要求随之提高。高认识需求的个体有更多的内在动力认识新事物,并对决策任务赋予更多的意志努力,从而减少内在锚引发的锚定效应,但认知需求的变动没有改变外在锚引起的锚定效应。B30 据此提出假设5:

H5:单独披露企业社会责任报告的企业弱化了内在锚的影响。

综上,本文认为,企业社会责任决策中存在内外锚双加工机制。企业通过选择通达机制产生外在锚效应,导致企业做出非理性决策,企业产权性质和社会责任敏感度会影响外在锚效应;企业的历史决策结果通过锚定调整机制而产生内在锚效应并影响企业自身的决策,信息披露机制则影响内在锚效应的强度。锚定效应的作用机制见图1。

四、企业社会责任决策中锚定效应的实证检验

1.变量选取

被解释变量:企业社会责任(CSR)的测量方法有内容分析法、污染指数测量法、问卷调查法、企业声誉指数法、专业机构评分法。B31 锚定效应对企业社会责任的影响应该满足锚值可比且被外部其他企业充分关注的条件。目前我国的第三方社会责任评级机构主要有润灵环球以及和讯网。润灵环球依据企业社会责任报告的信息进行评分;和讯网依据企业年报和企业社会责任报告进行综合评分。由于仅有部分企业披露了社会责任报告,所以相对于润灵环球而言,和讯网的综合评分能够更全面、准确地衡量企业的社会责任履行程度。本文采用和讯网的企业社会责任综合评分,得分越高,说明企业社会责任履行越好。

解释变量:根据现有研究,其他企业决策结果的峰值或均值常被作为外在锚值,企业自己的历史决策值结果则常作为内在锚值。B32 为了避免行业内极端值的影响,本文分别选取当年行业内企业社会责任得分最高的三家公司的均值和得分最低的三家公司的均值作为企业社会责任得分高峰值(HPEAK)和低谷值(LPEAK),将同行业上年度的企业社会责任平均值作为得分均值(MCSR),将这三个变量作为备选外在锚。上年度企业社会责任得分(CSRt-1)是企业社会责任的滞后一期变量,本文选取该变量作为内在锚。

调节变量:一是产权性质(SOE),如果企业为国有企业,取值为1,否则为0。二是企业社会责任敏感行业(INDU),如果属于社会责任敏感度高的行业,取值为1,否则为0,根据尹开国的分类,采掘业、食品行业和重污染行业为企业社会责任敏感度高的行业。B33 三是单独披露企业社会责任报告(Disclosure),如果单独披露了企业社会责任报告,则为1,否则为0。

控制变量:借鉴Brammer、张兆国、王士红等人的研究,本文选取财务指标和内部治理指标作为控制变量,具体有资产收益率、净资产收益率、董事会规模、监事会规模、独立董事比例、公司规模、第一大股东持股比例、财务杠杆等变量。B34 各变量的具体含义与测度方法见表1。

2.模型构建

本文根据假设建立模型(1),验证假设1与假设2。

CSRi,t=β0+β1MCSRi,t-1+β2HPEAKi,t+β3LPEAKi,t+β4CSRi,t-1+∑γVARcontroli,t+εi,t(1)

在模型(1)的基础上加入外在锚与产权性质的交乘项、外在锚与行业特征的交乘项、内在锚与是否披露企业社会责任报告的交乘项,得到模型(2)(3)(4),用于分别探讨产权性质、行业社会责任敏感度、单独披露企业社会责任报告等变量对企业社会责任锚定效应的影响。

CSRi,t=β0+β1MCSRi,t-1+β2HPEAKi,t+β3LPEAKi,t+β4CSRi,t-1+β5MCSRi,t-1*SOEi,t+β6HPEAKi,t*SOEi,t+β7LPEAKi,t*SOEi,t+∑γVARcontroli,t+εi,t(2)

CSRi,t=β0+β1MCSRi,t-1+β2HPEAKi,t+β3LPEAKi,t+β4CSRi,t-1+β5HPEAKi,t*INDUi,t+∑γVARcontroli,t+εi,t(3)

CSRi,t=β0+β1MCSRi,t-1+β2HPEAKi,t+β3LPEAKi,t+β4CSRi,t-1+β5CSRi,t-1*Disclosurei,t+∑γVARcontroli,t+εi,t(4)

由于GMM估计需要对样本进行大量的差分处理,因此需要样本具有足够长的时间跨度,本研究选用的样本不满足GMM估计对数据的要求,Hansen检验验证了这一判断,因此本文不选用GMM方法。固定效应模型、随机效应模型和混合OLS回归模型是备选模型,通过Hausman检验,本研究适合选用非均衡面板的固定效应模型。

3.样本选取及数据分析

本文选择沪深A股上市公司作为样本,企业社会责任数据来源于和讯网,其他财务数据来自国泰安数据库。和讯网企业社会责任评价于2010年开始公布,由于在2018年的企业社会责任评价得分中供应商、客户和消费者权益责任以及环境责任得分两项未披露,因此企业社会责任得分不完善,故本文选用2011-2017年数据,且对样本进行了适当的剔除:(1)ST 类上市公司。ST类公司在经营业绩方面较其他公司有较大差异,会计信息及其履行企业社会责任水平各期之间不可比,在研究期内如果企业属于ST类,则从样本中剔除;(2)金融类、保险类和房地产类上市公司。金融类和保险类采用的会计制度和报表结构与其他行业存在差异,不具有可比性。房地产类可能由于房市泡沫的存在,财务数据与实际价值存在偏差,财务指标作为控制变量会影响企业社会责任的研究结果,因此剔除;(3)行业内观测值数量小于10的样本。当行业内的样本数量很少时,样本中的极端值可能对回归结果产生较大影响,因此予以剔除;(4)数据有缺失的公司。此外,为避免极端值的影响,本文对连续型变量进行了1%双向缩尾处理,最终得到16759个观测样本。各变量的描述性统计如表2所示。

从全部样本来看,企业社会责任(CSR)的最小值为-2.720,最大值为75.520,均值(MCSR)为25.476,標准差16.731,可见企业履行社会责任的水平具有较大差别。HPEAK的最小值为25.313,最大值为88.573,说明不同行业之间存在较大差别。国有企业、直接与消费者接触的行业、单独披露企业社会责任报告的企业样本数量分别占总样本数量的36%、20.1%、35.7%,占比较低。

进一步对各变量进行Pearson相关性分析后发现,CSR与HPEAK、LPEAK、MCSR之间存在显著正相关,CSR与CSRt-1显著相关,说明上年度同行业企业社会责任得分的均值、当年行业内企业社会责任高峰值与低谷值以及目标企业上年度社会责任得分显著影响企业社会责任决策。同时各解释变量之间的相关系数比较小,模型不存在严重的多重共线性问题。

4.回归结果

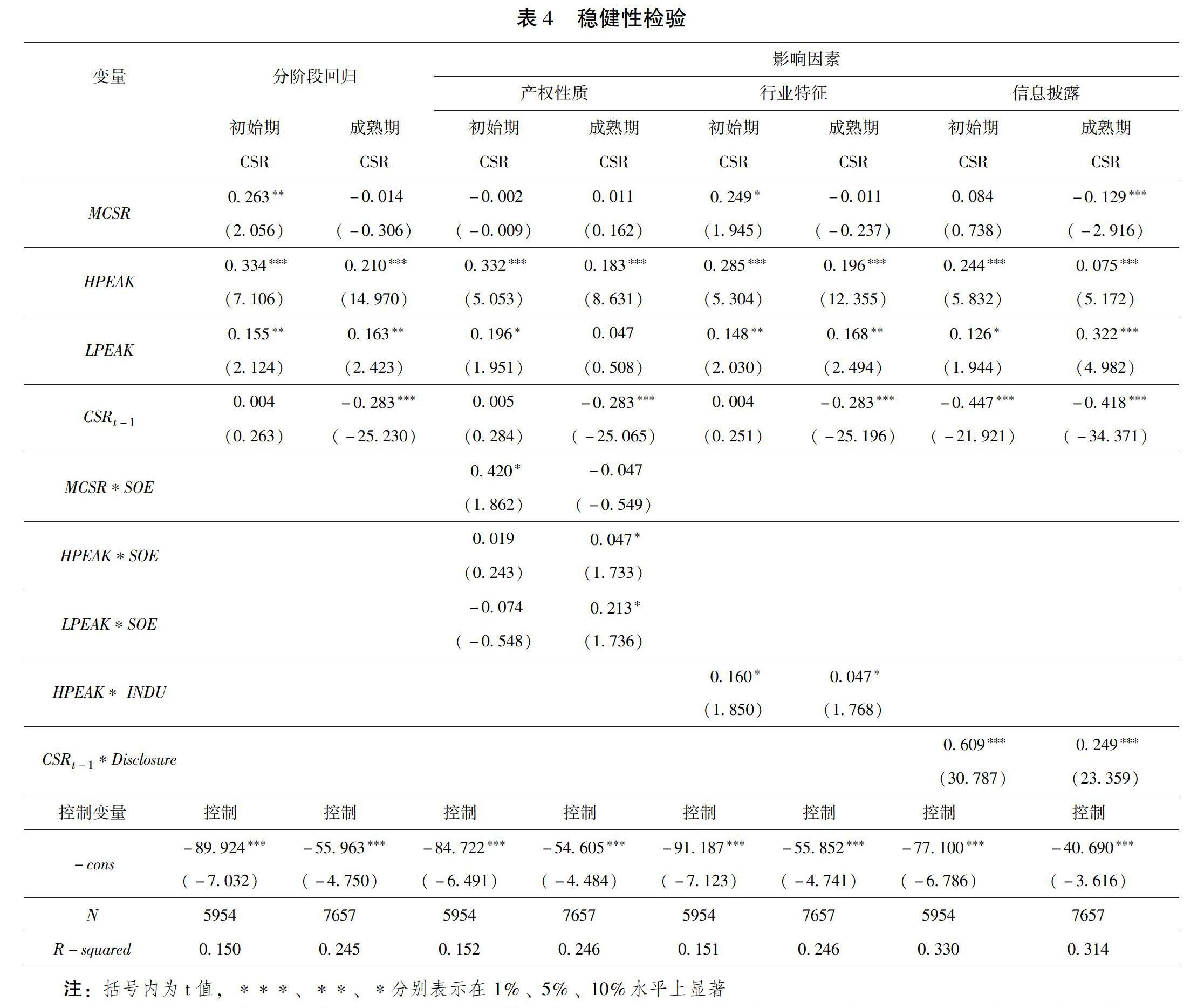

基于前文并借鉴肖红军的研究,本文将企业从初始建设期过渡到发展成熟期的时间确定为4年。B35 即将建设社会责任不到4年的企业作为初始期的样本,并以经过4年建设后的企业作为成熟期的样本,通过分组回归探究企业在不同阶段的锚定效应,回归结果如表3所示。

在企业社会责任建设初始期,行业内企业社会责任高峰值(HPEAK)系数为0.290,低谷值(LPEAK)系数为0.137,分别在1%和5%水平上显著为正,同行业企业上年度社会责任均值水平(MCSR)系数为0.204,在10%水平上显著,由此判断企业社会责任的均值、高峰值、低谷值会作为外在锚影响企业社会责任的决策。企业上年度社会责任得分(CSRt-1)系数在10%的显著性水平上没有通过检验,由此判断在企业开始建设社会责任的阶段主要是受外在锚影响,H1得以验证。

在企业社会责任发展成熟期,行业内企业社会责任的高峰值、低谷值和企业上年度社会责任得分共同成为决策中的锚值,在5%甚至更低的水平上显著不为0。内在锚为-0.272,表明近年来企业社会责任的平均值、高峰值、低谷值整体上处于递增态势,内在锚抑制了企业社会责任水平的提高,外在锚则起到了促进作用。对比两阶段的锚值发现,外在锚的作用一直显著,但影响力呈现逐步减小;内在锚的作用由不显著变为显著,但影响呈现逐步增大,H2的假设得以验证。

接下来进一步分析企业社会责任决策锚定效应的影响因素。从产权性质来看,在企业社会责任初始发展期,MCSR*SOE交乘项系数显著为正,表明企业社会责任的行业平均水平成为国企的外在锚,国企表现出“跟随大流”的企业行为心理;在企业社会责任发展成熟期,交乘项HPEAK*SOE与LPEAK*SOE的参数都显著为正,表明国企相比非国企具有更强的外在锚锚定效应,国企跟随行业内最优秀的企业提高了社会责任水平,而且,社会责任表现差的企业的进步也成为激励其他企业前进的动力,假设3成立。从行业特征的回归结果看,在企业社会责任发展的两个不同时期,交乘项HPEAK*INDU的参数分别在1%和5%水平上显著为正,且与HPEAK的符号一致,说明社会责任敏感度高的企业更易受到外在锚的影响,会锚定行业中优秀的标杆企业提升本企业社会责任水平,假设4成立;从单独披露社会责任报告的企业看,交乘项CSRi,t-1*disclosurei,t的系数在1%水平上显著为正,在企业社会责任建设初始期,不单独披露社会责任报告的企业其内在锚效应为-0.436,单独披露信息的企业为0.180;在成熟期,不单独披露社会责任报告的企业其内在锚效应为-0.408,单独披露信息的企业为-0.148,内在锚效应呈现弱化,假设5成立。

为验证结论的可靠性,需要进行稳健性检验,本文具体采用的方式是缩小样本规模,采用2010-2017年沪深两市剔除创业板企业以外的其他企业数据进行回归。从回归结果看,与前文的研究结论是保持一致的,表明本文的研究结论较为稳健,为本文的假设提供了支持。稳健性检验的主要结果见表4(控制变量的回归结果未列示在表格中)。

五、研究结论与启示

本文研究了企业社会责任决策的锚定效应及其影响因素,结论如下:(1)在决策信息不充分与不确定条件下,企业社会责任的决策中存在锚定效应。企业从社会责任建设的初始期到成熟期,锚定效应的作用机制会发生变化。其中内锚效应从无到有,这对企业社会责任提高产生的作用是消极的;外锚效应则在这一过程中持续发挥了积极的影响,但其效应呈现逐步减弱。(2)通过锚定效应,企业个体的决策影响了行业群体的行为。若以优秀企业作为外锚,可带领其他企业共同提高社会责任水平;若以落后企业作为外锚,不仅没有产生“近墨者黑”的负面效应,反而其进步会成为鞭策其他企业“不甘落后”的动力与压力。(3)产权为国有属性及社会责任敏感度高的企业,以调节变量的形式改变锚定效应的强度,加快了企业社会责任由个体决策向行业群体行为扩散的传播速度;而要求企业单独披露社会责任信息的规定则可以弱化内锚效应的不利影响。

上述研究结论为企业社会责任治理提供了新思路。(1)应利用“企业个体影响行业群体”的外锚作用机制,通过“滚雪球”方式,逐步扩大履行社会责任的企业群体。在建设社会责任的初始阶段,部分优秀企业通过社会责任行为的区分性彰显出自身市场价值,对此,政府应通过“树标杆,抓典型”,为全行业树立优秀标杆企业;另一方面,对落后企业的进步也要报道宣传,以激励督促其他企业“有则改之,无则加勉”。(2)利用国企在社会责任建设初始期“跟着大多数企业走”的决策心理,政府应督促主流企业的社会责任建设工作,出台企业建设社会责任的相关报告标准和规范,提升行业社会责任平均绩效;在社会责任建设后期,针对多数国企“跟着优秀企业走”的特点,应重点建设并提升标杆企业的水平,引领其他国企承担更高水平的社会责任。(3)对于社会责任敏感度高的行业,政府在实施市场监督的同时,可利用媒体排名等完善企业社会声誉传播机制,同时保证公众对企业经营的知情权、监督权与投诉权,营造承担社会责任的企业文化与社会氛围,充分利用社会力量促进企业社会责任建设。(4)鼓励、要求更多的企业实施社会责任信息披露制度。

① ⑨ B17Kahneman D., “A Perspective on Judgment and Choice: Mapping Bounded Rationality”,American Psychologist,no.58(2003),pp.697-720.

② George T J,ChuanYangHWang,“The 52-Week High and Momentum Investing”,The Journal of Finance,no.59(2004),pp. 2145-2175.

③ Jenkins H,Yakovleva N,“Corporate Social Responsibility in the Mining Industry: Exploring Trends in Social and Environmental Disclosure”,Journal of Cleaner Production,no.14(2006),pp.271-284;Stanwick,S S D,“The Relationship between Corporate Social Performance,and Organizational Size,Financial Performance,and Environmental Performance: An Empirical Examination”,Journal of Business Ethics,no.17(1998),pp.195-204;黄群慧、彭华岗、钟宏武、张蒽:《中国100强企业社会责任发展状况评价》,《中国工业经济》2009年第10期。

④ 陈智、徐广成:《中国企业社会责任影响因素研究——基于公司治理视角的实证分析》,《软科学》2011年第25期。

⑤ Brickson S L., “Organizational Identity Orientation: The Genesis of the Role of the Firm and Distinct Forms of Social Value”,The Academy of Management Review,no.32(2007),pp.864-888;靳小翠:《企業文化会影响企业社会责任吗?——来自中国沪市上市公司的经验证据》,《会计研究》2017年第2期。

⑥ Besley T,Prat A.,“Handcuffs for the Grabbing Hand? Media Capture and Government Accountability”,American Economic Review,no.96(2006),pp.720-736;Campbell,J L. “Why would Corporations Behave In Socially Responsible Ways? An Institutional Theory of Corporate Social Responsibility”,Academy of Management Review,no.32(2007),pp.946-967.

⑦ 周中胜、何德旭、李正:《制度环境与企业社会责任履行:来自中国上市公司的经验证据》,《中国软科学》2012年第10期。

⑧ 李培功、沈艺峰:《媒体的公司治理作用:中国的经验证据》,《经济研究》2010年第45期;贾兴平、刘益:《外部环境、内部资源与企业社会责任》,《南开管理评论》2014年第17期。

⑩ B19 B21Tversky A,Kahneman D. “Judgment under Uncertainty: Heuristics and Biases”,Science,no.185(1974),pp.1124-1131.

B11 B26李斌、徐富明、张军伟、刘腾飞、蒋多、邓子鹃:《内在锚与外在锚对锚定效应及其双加工机制的影响》,《心理科学》2012年35期。

B12许年行、吴世农:《我国上市公司股权分置改革中的锚定效应研究》,《经济研究》2007年第1期。

B13陈仕华、李维安:《并购溢价决策中的锚定效应研究》,《经济研究》2016年第51期。

B14祝继高、辛宇、仇文妍:《企业捐赠中的锚定效应研究——基于“汶川地震”和“雅安地震”中企业捐赠的实证研究》,《管理世界》2017年第7期。

B15 B25 Wilson T D,Houston C E,EtlingK M,“A New Look at Anchoring Effects: Basic Anchoring and Its Antecedents”,Journal of Experimental Psychology: General,no.125(1996),pp.387-402.

B16刘柏、卢家锐:《“顺应潮流”还是“投机取巧”:企业社会责任的传染机制研究》,《南开管理评论》2018年第21期。

B18李斌、徐富明、王伟、邓子鹃、张军伟:《锚定效应的种类、影响因素及干预措施》,《心理科学进展》2010年第18期。

B20Chapman G B,Johnson E J,Incorporating the Irrelevant: Anchors in Judgments of Belief and Value,Cambridge University Press,2000,pp.120-138.

B22 B23Stanovich K E,West R F,“Individual Differences in Reasoning: Implications for the Rationality Debate”,Behavioral and Brain Sciences,no.23(2000),pp.645-665.

B24庄晋财、鲁铭芳:《社会责任认知视角下企业参与农村公共品供给研究》,《求实》2017年第4期。

B27王曾、符国群、黄丹阳、汪剑锋:《国有企业CEO“政治晋升”与“在职消费”关系研究》,《管理世界》2014年第5期。

B28Patten D M,“Exposure Legitimacy and Social Disclosure”,Journal of Accounting and Public Policy,no.10(1991),pp.297-308.

B29Scharfstein D S,SteinJ C,“Herd Behavior and Investment”,American Economic Review,no.80(1990),pp.465-479;陆蓉、王策、邓鸣茂:《我国上市公司资本结构“同群效应”研究》,《经济管理》2017年第39期。

B30Epley N,GilovichT,“Are Adjustments Insufficient?”,Personality & Social Psychology Bulletin,no.30(2004),pp.447-460;郭妍、趙文平、张立光:《网络借贷锚定效应理论的实验检验》,《山东大学学报》2018年第2期。

B31Igalens J,GondJ P,“Measuring Corporate Social Performance in France: A Critical and Empirical Analysis of ARESE Data”,Journal of Business Ethics,no.56(2005),pp. 131-148.

B32Baker M,Pan X,Wurgler J,“The Effect of Reference Point Prices on Mergers and Acquisitions”,Journal of Financial Economics,no.106(2012),pp.49-71.

B33尹开国、刘小芹、陈华东:《基于内生性的企业社会责任与财务绩效关系研究——来自中国上市公司的经验证据》,《中国软科学》2014年第6期。

B34Brammer S,Millington A,“Corporate Reputation and Philanthropy: An Empirical Analysis”,Journal of Business Ethics,no.61(2005),pp.29-44;张兆国、向首任、曹丹婷:《高管团队异质性与企业社会责任——基于预算管理的行为整合作用研究》,《管理评论》2018年第30期;王士红:《所有权性质、高管背景特征与企业社会责任披露——基于中国上市公司的数据》,《会计研究》2016年第11期。

B35肖红军、阳镇:《中国企业社会责任40年:历史演进、逻辑演化与未来展望》,《经济学家》2018年第11期。

(责任编辑:张 琦)