基于OBE理念的高职成本会计课程教学研究与实践

2019-11-28刘飞

刘飞

【摘要】 成果导向教育理念强调学习者的学习成果,而不是教师的教学成果,这种教育理念非常吻合当下的职业教育。作为从事职业教育的会计专业教师,应自觉摒弃传统的“满堂灌”教学方式,逐步转向以学生为中心,调动学生的学习积极性,关注学生所获取的学习成果。文章以高职成本会计课程为例,探讨如何在教学过程中贯彻成果导向教育理念。

【关键词】 成果导向;成本会计;教学设计

【中图分类号】 F23;G642 【文献标识码】 A 【文章编号】 1002-5812(2019)20-0127-03

OBE (Outcome based education)理念即成果导向教育理念,其由美国学者Spady首次提出并得到教育界的广泛认可,OBE理念强调以学生为中心,强调学生学习的成果。这个成果,不只是指学生对知识的掌握程度,更是指学生能力的达成程度,即运用知识解决问题的能力,更通俗的表达是:学生通过一段时间的学习之后能做什么。具体而言,站在教育者的角度来看,OBE理念要解决四个关键问题:一是学生要取得的学习成果是什么?二是学生为什么要取得这些学习成果?三是怎样让学生取得这些学习成果?四是如何评价学生已经取得的学习成果?本文以成本会计课程为例探讨如何在高职会计专业教学中贯彻成果导向教育理念。

一、学生要取得的学习成果是什么

学生通过学习成本会计课程要取得的学习成果,就教学角度而言实质上是课程应达成的教学目标,一般可以描述为:成本会计课程利用制造业成本会计岗位工作任务引领的学习情境,训练学生计算与分析制造业产品成本的能力,达到中小制造企业成本会计岗位考核标准的要求,实现与制造业成本会计岗位的对接。就学生学习角度而言,本課程学习目标由知识目标、能力目标及素养目标构成。知识目标包括熟练掌握品种法、分批法、分步法、作业成本法的计算原理与适用条件,各种费用分配方法,各种成本报表的构成及成本报表分析方法;能力目标包括能熟练运用品种法、分批法、分步法、作业成本法计算企业产品成本并处理相关账务,能熟练编制、分析各种成本报表并撰写成本分析报告;素养目标包括爱岗敬业的精神、谨慎细心的作风及团队协作意识。其中素养目标不可能一蹴而就,是一个慢慢积累的过程,需要学生在学习过程中有意识逐渐养成;知识目标和能力目标可进一步细分为不同的知识点和技能点。

二、学生为什么要取得这些学习成果

学生在学习过程中为什么要取得某些学习成果,归根到底取决于专业人才培养规格的要求。高职教育以就业为导向,其人才培养直面区域经济发展,主要为当地用人单位培养高素质劳动者和技术技能人才。以广州番禺职业技术学院会计专业为例,该校会计专业是教育部认定的骨干专业,是广东省唯一的一类会计品牌专业,如何在激烈的竞争中顺应市场需求培养出能更好地服务于区域经济发展的人才并立于不败之地,是会计专业建设过程中一直在思考并着手解决的问题。

一直以来,会计专业本着“立足番禺,面向广州,辐射粤港澳大湾区”的理念为区域经济和社会发展培养高素质劳动者和技术技能人才。随着广东省腾笼换鸟政策的实施,广东省、广州市曾先后出台《珠江三角洲地区改革发展规划纲要(2008—2020年)》《广东省会计行业中长期人才发展规划(2010—2020)》《广州市中长期人才发展规划纲要(2010—2020年)》等相关文件,指出应加大会计、审计等现代服务业的人才培养开发力度,“培养和造就一支规模较大、结构优化、素质较高、富于创新、乐于奉献的会计人才队伍,增加现代服务业对会计人才资源的需求。”

会计专业通过面向珠三角企业调研及召开行业企业专家职业能力分析会,将就业主要岗位提炼为总账会计、往来会计、税务会计、成本会计、出纳五个岗位,通过对岗位工作任务、职责及要求进行分析论证,总结胜任这些岗位必须具备的综合素质、专业知识与专业技能,适时调整会计专业人才培养目标和规格,最终将会计专业人才培养规格从三个方面加以描述:一是综合素质;二是专业知识;三是专业能力。

综合素质包括思想政治素质、职业素质、人文素养与科学素质、身心素质、创新创业素质。

专业知识包括:(1)熟悉与本专业相关的法律法规以及支付与安全等相关知识;(2)掌握会计、经济、财政、金融等基础知识;(3)掌握企业财务会计、企业成本核算与管理、企业财务管理、企业财务分析、管理会计的理论知识;(4)掌握税务会计与纳税筹划的相关知识。

专业能力包括:(1)具备出纳岗位工作能力,能够选择合理的结算方式,完成资金收付结算;(2)具备会计核算能力,能够准确进行会计要素的确认、计量和报告,熟练进行会计凭证审核与编制、账簿登记以及报表编制;(3)具备成本核算与管理能力,能够合理选择产品成本计算的方法,正确计算产品成本,科学进行成本分析与管理;(4)具备涉税事务处理能力,能够正确计算、申报各种税费并进行相应的会计处理,能够进行基本的纳税筹划和纳税风险控制;(5)具备一定的管理会计能力,能够进行财务、业务信息的处理、分类、分析、输出,提供企业决策所需的信息;(6)具备一定的审计工作能力,能够收集整理审计证据和有关审计信息,编制审计工作底稿,协助审计人员编制审计报告;(7)具备一定的财务管理能力,能够运用财务管理的基本原理和方法进行中小微企业筹资、投资及营运方案的分析,能够运用预算编制的基本方法编制企业收入、成本费用以及项目预算;(8)具备撰写财务会计报告、财务与成本分析报告的能力。

就成本会计课程而言,其学习成果应满足会计专业人才培养规格的要求,即学生学习完成本会计课程,应具备成本核算专业知识,具备“合理选择产品成本计算的方法,正确计算产品成本并进行相应的账务处理,科学进行成本分析”的专业能力。只有这样,成本会计课程才不会偏离人才培养规格的要求。

综上,“学生为什么要取得这些学习成果?”从形式上看,是某一个专业人才培养规格的要求;从源头上看,是为了满足用人单位对学生胜任专业工作岗位的要求。

三、怎样让学生取得这些学习成果

就目前高职会计专业教学而言,在课堂教学中很多学校采用的仍然是以教师理论讲授为主的单一式教学法。由于事实上的重理论、轻实践,对学生学习的主动性没有予以高度重视,学生取得的学习成果往往偏专业知识,运用专业知识解决实际工作问题的能力则比较欠缺,毕业后岗位适应能力也比较差。成果导向教育理念下,需要改革传统的课堂教学模式,分析并创造有利于推进成果导向的各种条件,构建全新的以学生为中心的教学模式。实际上,现在被教育界广泛认可的建构主义学习理论、人本主义学习理论均提倡以学生为中心,学生应该是学习的主导者,而不是被动的接受者,只有这样,学生才能更有效地取得学习成果。

在成本会计课程学习过程中,如何让学生更有效地进行学习并更好地取得学习成果呢?本文认为,必须坚持做到以学生为中心,以能力为本位。这里以成本会计课程中材料费用核算为例分析如何“以学生为中心,以能力为本位”让学生更有效地进行学习并更好地取得学习成果。

(一)确定学习成果

材料费用核算涉及的学习成果包括知识要求、能力要求和素养要求三个方面,其中知识要求包括:掌握定额比例法、产量比例法、体积比例法计算原理;能力要求包括:能设计并编制发料汇总表、能设计并编制材料费用分配表、能正解归集和分配材料费用并处理相关账务。如果将能力要求进行进一步细化,可以分为基本核算能力和管理能力,基本核算能力包括:能识别领料单、能编制发料汇总表、能编制材料费用分配表、能根据分配表编制记账凭证、能开设并登记相关明细账和总账;基本管理能力包括:能简单设计存货收发存制度、能勾画材料费用核算流程图、能设计发料汇总表、能设计材料费用横向分配方法。

(二)以学生为中心进行教学设计

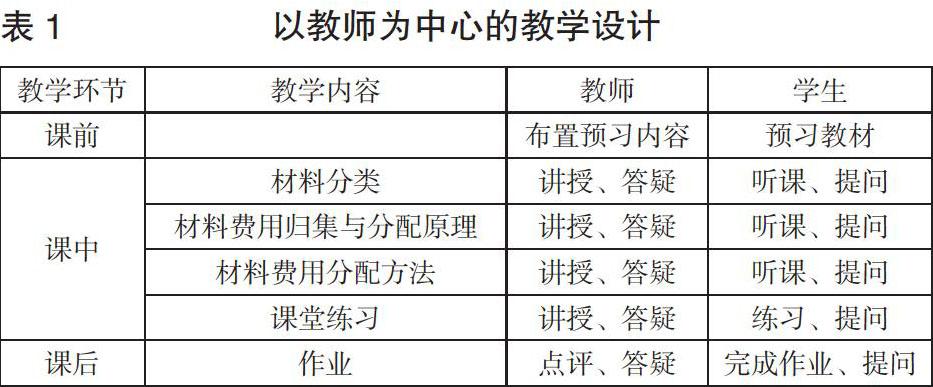

传统教学方式下,往往以教师为中心,教师讲,学生听,学生处于被动學习状态。以教师为中心的材料费用核算教学设计如表1所示。

很明显,在传统教学方式下,学生一直处于被灌输状态,其获取知识的目的只是为了完成练习和作业,是一种比较典型的应试型学习,学生的主观能动性没有被调动起来,学生通过学习获取的学习成果是专业知识和运用专业知识解题的能力,未能面向工作岗位。

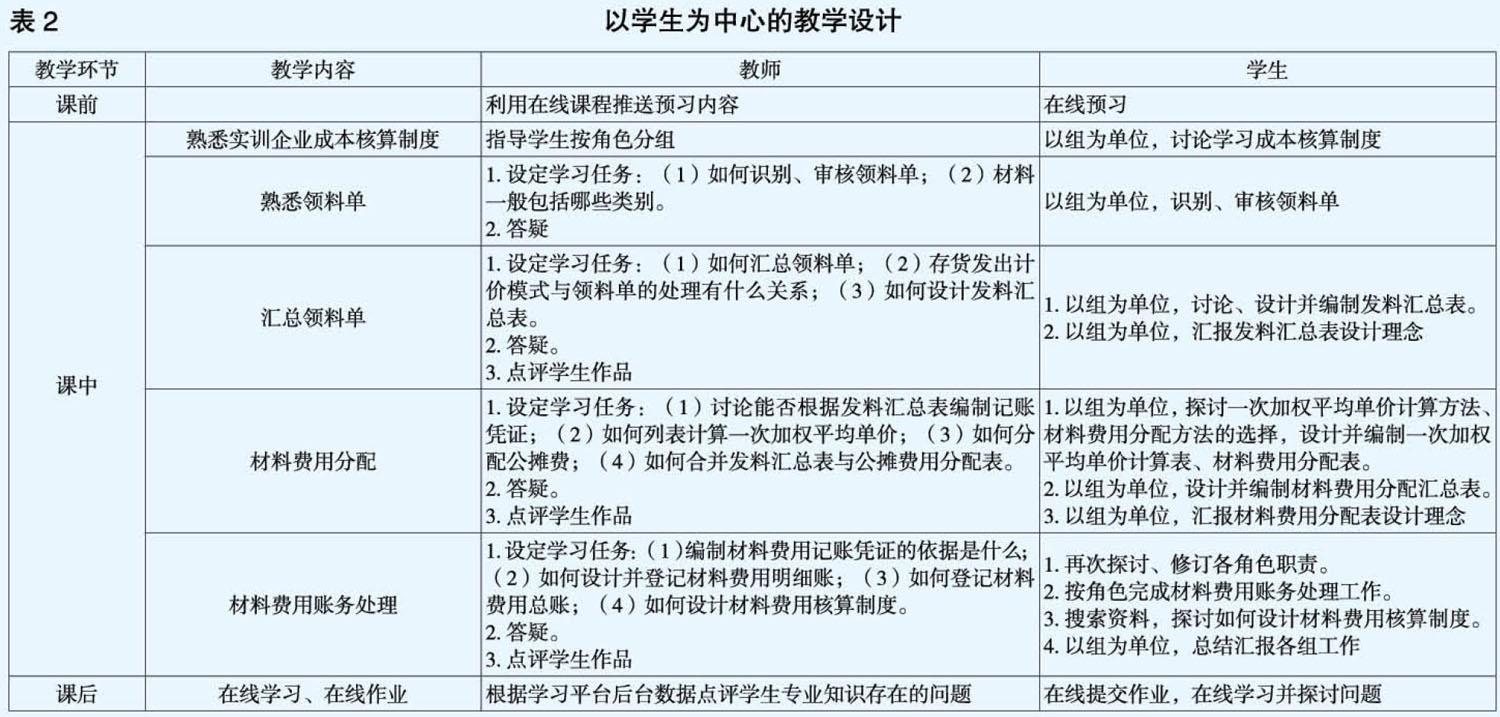

在成果导向教育理念下,教学设计应本着“以学生为中心,以能力为本位”的原则,充分调动学生的学习积极性,培养学生发现工作问题、解决工作问题的能力。仍然以材料费用核算为例,基于成果导向教育理念的教学设计如下页表2所示。从表2可以看出,教学设计处处体现以学生为中心,教师始终处于引领位置,启发和引导学生学习,力求让学生自己发现问题并解决问题。教师要做的是课前做好线上课程;课中可以是导演,可以是编剧,但不能当演员,学生才是演员;课后及时批阅学生作业、作品,发现学生在学习中存在的问题。在整个教学过程中,教师要引导学生在做中学,在学中做,主动获取学习成果。

四、如何评价学生已经取得的学习成果

学生的学习成果包括知识、能力及素养三个方面,对学生学习成果的评价也要围绕这三个方面展开,评价主要内容如表3所示。

就高职成本会计这一门课程而言,对学生所取得的学习成果的评价应重在对其工作能力进行评价。当然,学生综合素养也非常重要,但学生综合素养的培养与评价不是某一门课程能做到的,它是一个渐进的过程,应贯穿于每一门课程的教学中。目前,国家层面也非常重视对学生职业能力的测评工作,2019年1月国务院发布的《国家职业教育改革实施方案》第六条明确指出要“启动1+X证书制度试点工作”,这里的“X”指的是职业能力等级证书,分为初级、中级和高级三个等次,“是职业技能水平的凭证,反映职业活动和个人职业生涯发展所需要的综合能力。”相信在不久的将来,我们也可以借助职业能力等级证书来评价学生的学习成果。

【主要参考文献】

[1] 李志义.成果导向的教学设计[J].中国大学教学,2015,(03).

[2] 李志义,朱泓,刘志军,夏远景.用成果导向教育理念引导高等工程教育教学改革[J].高等工程教育研究,2014,(02).