高管权力对上市公司送转股政策的影响研究

2019-11-28赵鑫露赵小明

赵鑫露 赵小明

【摘要】 文章以我国2008—2016年A股上市公司为研究样本,检验了高管权力对于上市公司送转股分配政策的影响。采用管理权力理论构建高管权力指标后回归发现,我国上市公司高管权力与企业送转股政策呈显著正相关,进一步研究发现上市公司的第二类代理冲突越严重,越容易促使相关内部高管通过权力推进与施行送转股政策。这一现象很可能是由于企业大股东、内部相关人员希望通过送转股政策侵占中小投资者利益而造成的,同时研究发现,由于存在收益-成本上的差别,相较于送股政策,上市公司普遍更倾向于采用转股的方式完成利益收割。在对样本回归采取PSM倾向匹配与缓解内生性等手段后结论依然成立。

【关键词】 高管权力;送转股分配;第二类代理冲突

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)20-0012-08

一、引言

我国上市公司的股利政策一直是资本市场中的重点研究对象,合理的股利政策不仅能使企业与投资者获益,更能促进我国资本市场的可持续发展。近年来送转股政策特别是高比例的送转政策已经成为一种热点分配行为,越来越多的企业选择采用送转股的方式分配股票股利,无论是中小股民还是机构投资者都会对市场上披露的送转股股票投以热切的关注,越来越多的投资者无条件地将上市公司年度送转股预报解读为利好消息,二级市场也热衷于追捧送转股。从本质上来看,送转股后投资者所拥有的股票数会大幅度增长,可是除权之后股票总价值并不会发生变化,是股东内部的权益调整,送转股并不是公司经营和盈利的实质性利好,但即便是在不实际产生收益的情况下,市场与投资者依旧对送转股股票有着疯狂的选择偏好。面对投资者的“不理性”以及上市公司送转股的不纯动机,沪深交易所多次对送转股行为进行了规范。2015 年上交所在《董事会审议高送转公告格式指引》中要求公司详细披露送转的意图、可行性,相关主体的持股变动情况与增、减持计划以及限售股解禁安排等,并充分揭示每股收益摊薄、持股比例不变等风险。2016年深交所发布《上市公司高比例送转方案的公告格式》,对高送转与业绩增长的匹配性、相关股东减持计划等方面做出了具体的披露要求。2018年沪深交易所相继发布《上市公司高比例送转股份信息披露指引》,明确了亏损、净利润大幅下滑等情形下,上市公司不得高送转,对上市公司主体提出了多项信息披露要求,遏制部分上市公司以送转股之名拉抬股价、借机减持的行为。自2015年以来,相关部门对非理性高送转的监管逐步趋严,高送转公司也由2015年的631家下降至2017年的321家。由此可以看出,我国上市公司的送转股政策在某种程度上而言是大股东与内部高管输送利益的一种方式,中小股民由于处于信息不对称与话语权的劣势方,再加上其对送转股的非理性“价格幻视”,很容易就被侵占相关的利益,蔡海静、汪祥耀、谭超(2017)认为,不当的送转股政策特别是高送转是众多上市公司内部人员进行“掏空”的手段,酒莉莉、刘斌、李瑞涛(2018)也认为,中国资本市场中的送转股大概率是“陷阱”而非“馅饼”。

据同花顺统计数据可知,截至2018年底,我国上市公司中有79%的公司存在高管持股的情况,所以高管的个人收益在很大程度上取决于公司的股价情况,高管存在推高股价获取个人财富的行为动机。同时,按照我国《公司法》规定,企业的分配政策由董事会及相应的高管制定,但要使得分配方案得以执行则需要通过股东大会投票通过。所以在送转股决策上必然需要高管与大股东相互配合,使得各自的收益得以实现,此时高管权力就显得尤为关键。综合我国高管股权增长以及大股东拥有公司控制权的现状来分析:一方面,董事长与董事会相关高管实际上更多的是代表了大股东的利益安排;另一方面,董事长等高管由于拥有股权,其本身也渴望通过送转股政策获得溢价收益。这就引发了高管通过信息不称以及组织与股东赋予的权力进行“寻租”来满足自身与大股东利益,侵害中小股东利益的第二类代理问题。

本文所研究的问题是上市公司高管权力对送转股政策的影响。从法规制度上来看,我国《公司法》第四十六条规定:以董事长为核心的董事会是制定利润分配政策的核心机构。而从现实情况来看,国内上市公司中,董事长不仅仅是董事会的召集人,大多时候还是公司的法人代表,经常参与公司日常运营事务,拥有最终决策权,所以我国上市公司中最重要的高管的角色应为董事长(权小锋、吴世龙,2010;熊风华、彭珏,2012)。基于我国《公司法》的规定,以及我国上市公司中董事长拥有绝对决策权的现状,本文将高管界定为以公司董事长为核心的高管团队,能够最好地体现分配政策制定与决策单位权力大小对于送转股政策的影响。

二、理论分析与研究假设

(一)高管权力与送转股

Rabe(1962)在《Managerial Power》中首次提出管理权力概念,并将其定义为:高管按照自身意愿完成控制公司的能力,也就是指高管利用权力来制定有利于自己的薪酬、改善工作环境,决定公司并购、证券发行等。也有学者从权力执行角度提出,高管权力是高管在企业经营战略实施过程中克服阻力的能力(Pfeffer,1981),或者压制不一致意见的能力(MarchandEaston,1966)。Finkelstei(1992)在《PowerIn Top ManagementTeams》中总结性地将高管权力界定为:高管控制企业战略向自己意愿方向发展的能力,首次将高管权力划分为所有权权力、组织性权力、专家权力和声望权力四个维度并进行分维度衡量。结合权力理论与代理理论来看,高管的权力是其实现意愿、侵占利益的重要工具,高管权力越大在一定程度上越能够按照自身意愿去进行决策,更有可能造成代理矛盾冲突。Bebchuk等(2002)提出了“管理者理论”,该理论认为高管在拥有足够的权力时,会产生利用权力寻租满足自身私利的一系列行为,同时为了掩盖这种寻租行为,高管会操纵企业的信息披露与盈余政策。国内学者张春龙(2017)、郭红彩(2013)、黄国梁(2015)发现,我国上市公司的CEO权力越大,企业越不倾向发放现金股利,因为其可以通過权力控制剩余现金流来满足自身的利益。

学者们发现我国资本市场中的送转股政策大概率能够引起二级市场的股价飙升,原因是我国的中小投资者存在严重的信息不对称与非理性投机心理。方辰君(2016),刘万丽、薛祖云(2010),何平林、辛立柱、潘哲煜、李涛(2018)都通过实证研究表明,我国二级市场中的投资者存在着严重的非理性投资心理,推行送转股后上市公司的股价因为除权会产生大幅度下跌,此时市场上的许多中小投资者由于信息不对称以及专业认知的缺乏,会依据股票的历史价格去进行判断,错误地预计股票的真实价值;同时,许多投资者因为资金的限制又想投机获得巨额的利益,会格外地倾心那些价格低的股票;还有相当一部分投资者盲目从众,跟随他人或者机构的选择进行无脑投资,造成了跟风送转股的“羊群效应”,最终导致送转股股价飙升。这种中小投资者的心理偏好成功导致了送转股股票在二级市场的非理性定价,进而为大股东与公司高管减持套现、离职套现、定向增发、股权激励、股权质押等创造了有利機会。

从内部人员与小股东利益冲突角度来看,在上市公司的送转股政策制定上内部人员拥有更多的影响力与控制权,同时处于公司内部信息不对称的优势方,可以选择支持送转股来迎合中小股东与外部投资者的非理性需求。如果成功引起股价提升,内部高管与大股东可以获得送转股所带来的溢价收益。如高管与大股东可以在高价位减持(谢德仁、崔宸瑜、廖珂,2016)、高价位定向增发(崔宸瑜、陈运森、郑登津,2017;胡聪慧、于军,2016 ;张鸣、郭思永,2009)、大股东通过送转股溢价效应来转移股权质押风险(何平林、辛立柱、潘哲煜、李涛,2018;黄登仕、黄禹舜、周嘉南,2018;廖珂、崔宸瑜、谢德仁,2018)、高管通过送转股溢价来谋求股权激励利益最大化(肖淑芳、喻梦颖,2012;韩慧博、吕长江、李然,2012)。而中小股东与外部投资者由于影响力小、非理性投资心理及在信息不对称中处于矛盾的弱势方,对于企业的送转股政策只能被动地承受其带来的后果。这种基于利益冲突的送转股动因与之前学者所提出的“迎合理论”“价格幻觉”“股票流动性”“信号理论”并不互相冲突,送转股政策在实行过程中依然可以体现迎合外界投资者、满足投资者的非理性价格需求、向外传导积极信号以及拆分股票增强流动性的作用。

现代企业所有权与经营权分离,这就造成即便是控股股东在不担任具体管理职位时,也不能直接参与公司的日常运营和管理,公司内部事务完全处于内部高管的管控之下,大股东的谋利动机必须通过管理层才能实现,离开了高管的配合大股东很难单独实现对中小股东的利益侵占(蒋弘、刘星,2012)。由于大股东并不总能有效控制高管,两者有时甚至存在控制权之争(祝继高、王春飞,2012),因此,不能认为大股东只要取得控股地位就能完成“掏空”行为。Burkart和Panunzi(2006)研究认为,控股股东针对中小股东发生的利益侵害行为是其与公司高管合谋实施的结果。而由于我国上市公司高管持股越来越普遍的现状,以及高管自身的职位与报酬与大股东息息相关,导致了高管与大股东在股票溢价上的利益一致性,此时高管与大股东配合实现股价操控符合双方利益最大化的目标。其逻辑关系如图1所示。

基于以上分析,本文提出以下假设:

假设1:上市公司高管权力与企业送转股倾向呈正相关关系。

假设2:上市公司高管权力与企业送转股比例呈正相关关系。

(二)代理冲突程度对高管权力影响送转股的调节作用

代理理论认为,人都是理性的机会主义者和自利主义者,在公司治理层面上,经营者与所有者存在代理冲突会导致相应的代理成本,同样公司的大股东与中小股东之间也存在着大股东代理小股东做决策进而侵占中小股利利益的行为。LLSV(1999)提出了“掏空”这一概念,用这一概念来形容企业存在的第二类代理冲突问题,也就是学者们所说的大股东凭借更多的控制权与影响力占有更多利益与损害中小投资者利益的行为。因为大股东对企业的影响力明显大于中小股东,当大股东的权力足够大时能够从一定程度上控制公司的相关决策,此时大股东由于处于权力与信息不对称的优势方,可以轻松地实现占有与掏空公司的财产与利润,获得最大化的个人利益并且侵占了中小股东的权益。Claessens、Fan和Lang(2002)认为,由于企业存在控制权与现金流权不一致的极端现象,造成了大股东通过权力获得私利并损害企业与其他股东利益的行为。

大股东与中小股东的代理冲突存在企业的各项决策中,而国内外的学者通过研究发现,企业的分配政策也是大股东实现利益侵占造成代理冲突的一种手段。王保树 (2013)发现,上市公司的股利派现行为能够在很大程度上保护中小股东的利益,而要彻底保障小股东权益则需要从外部环境与法律制度上下手,根除大股东与中小股东之间的代理冲突。卢玉芳 (2017)研究表明,随着公司内控水平的提高,能够缓解企业的相应代理成本问题,内控水平越高的公司往往会支付更多的现金股利,在很大程度上保障了中小股东的利益,缓解了与大股东之间的代理冲突。企业的送转股政策广义上也是企业的分配行为,学者们发现从送转股的后果来看,其很可能也是一种代理冲突导致的后果。谢德仁、崔宸瑜、廖珂(2016)研究发现,高比例送转股是内部大股东与高管实现个人利益的一种途径,在送转股抬高股价后会进行大规模的减持行为。李心丹、俞红海、陆蓉、徐龙炳(2014)研究发现,从上市公司增发和大股东以及高管减持角度来看,“高送转”是管理者及其利益相关者的利益实现路径和方式。姜英兵、申柯(2017)研究发现,上市公司送转比例越高的股利分配政策越能够引起市场的积极反应,从而为内部人员在二级市场减持股份创造了有利条件。蔡海静、汪祥耀、谭超(2017)研究表明,企业的送转股规模与内部人员减持的比例呈显著正相关关系,送转股的热捧能够为大股东与高管带来丰厚的利益回报。

在第二类代理问题比较严重的上市公司当中,大股东会拥有更大的权力与影响力,会通过各方面的决策来达到自利的最大化,此时中小股东利益受损的可能性也就越大。如蒋勇(2019)的研究表明,第二类代理冲突的严重程度直接影响了上市公司的股利政策。所以当一个上市公司本身就存在严重的第二类代理问题时,大股东与公司高管越有可能推行送转股来实现利益侵占。为此本文提出以下假设:

假设3:第二类代理冲突程度能够正向调节高管权力对送转股倾向的促进作用。

假设4:第二类代理冲突程度能够正向调节高管权力对送转比例的促进作用。

(三)从成本-收益角度分析高管权力对于送股、转增股的差别偏好

从送转股在二级市场上引起的非理性定价结果来看,送股政策与转增股政策并无效应上的差别,都是对股本的稀释造成股票除权日后股价回落。但从成本角度来看,送股与转增股本这两种拆分股票的方式有着巨大的差别。(1)送股的来源是未分配利润,本质上是公司的盈利分配,需要公司有真实的盈利才能进行送股红利;而转增股的来源是资本公积,并不需要公司有盈利。(2)依据《国家税务总局关于印发征收个人所得税若干问题的规定的通知》第十一条“关于派发红股的征税问题”的规定:“股份制企业在分配股息、红利时,以股票形式向股东个人支付应得的股息、红利(即派发红股),应以派发红股的股票票面金额为收入额,按利息、股息、红利项目计征个人所得税。”可以看出,我国的送股政策会为股东带来相应的税收压力。(3)依据证监会规定,公司如果仅以资本公积金转增股本的,可以不同时进行现金分红;但如拟送红股的,则应同时进行现金分红,并保证现金分红的数额能完全满足为个人投资者代扣代缴所得税的要求。也就是说,送股要同时分配现金股利,而转增股则无需同时派现。所以,当上市公司的大股东与高管以谋取私利为目的推行送转股政策时,会更倾向于考虑采用转增股本的方式。因为转增股的施行不需要盈利限制,同时减少了股东的税收压力,而且不用对外分配相应的现金股利(企业发放现金股利会减少企业可用现金流,增大了企业的融资压力,同时引入外来资金加强了外界对企业内部人员的监督与限制)。基于以上分析,本文提出以下假设:

假设5:相比较于送股,高管权力与转增股倾向的关系更显著。

假设6:相比较于送股,高管权力与转增股比例的关系更显著。

三、样本来源与研究设计

(一)样本来源

本文以我国2008—2016年沪深A股所有上市公司为初始研究样本,并进行了如下筛选过程:(1)考虑到金融类上市公司财务处理的特殊性,剔除金融类上市公司。(2)剔除ST、PT公司,避免这类公司的送转股政策不正常情况。(3)剔除相关年份财务数据出现缺失的上市公司。经过以上处理,本文共得到9年9 219个观测值,所有数据来自于国泰安CSMAR数据库。同时为了缓解异方差带来的影响,本文对所有连续变量进行了前后1%的winsorize处理。所有操作统计过程均在Stata上完成。

(二)变量定义

1.被解释变量。送转股倾向(Sz),哑变量,取值为1时代表该年度该企业进行了送转股,取0时则代表没有进行送转股。送转股比例(Szb),连续变量,取上市公司当年每十股送股与转增股数之和。

2.解释变量。高管权力(Power),根据Finkelstein提出的权力模型,综合现有研究文献,本文将从四个维度考察高管的权力大小,包括:组织权力、所有权力、专家权力、声誉权力。这四个维度又各自由两项具体指标构成,一共八个详细指标(具体定义见表1),为了同时借鉴这四个维度对权力的影响并且达到降维的目的,本文参考了权小锋、徐细雄、刘星的做法,用主成分分析法对八个具体指标进行拟合,最终得到高管权力的综合指标。

3.调节变量。第二类代理冲突程度(Seperation),参考蒋勇、王晓亮(2019)的做法用上市公司的两权分离度来衡量大股东对小股东的侵占程度,具体计算方法为控制权的数值与现金流权的数值相减,该变量的数值越大,说明现金流权与控制权偏离水平越大。

4.控制变量。根据已有文献,本文选取了企业与送转股相关的变量,包括:送转能力(Capacity)、成长性(Growth)、公司资产规模(Size)、盈利能力(Roe)、股本规模(Capitalstock),同时控制了年度与行业的虚拟变量。

具体变量定义如表2所示。

(三)回归模型

1.送转股倾向(Sz)。模型参考李心丹等(2014)的研究方法,用Logit模型来检验高管权力是否对上市公司送转股倾向存在影响。而考虑到大部分上市公司并没有进行送转股的分配行为,导致了送转股数为0时观测值被截断,所以使用Tobit模型来检验高管权力对送转股的影响。回归模型如下:

Logit(Sz)=α+β1Size+β2Growth+β3Capacity+β4Roe

+β5Capitalstock+β6Power+ε (模型1)

Tobit(Szb)=α+β1Size+β2Growth+β3Capacity+β4Roe

+β5Capitalstock+β6Power+ε (模型2)

2.代理沖突程度的调节作用。为了检验假设3和假设4,考虑上市公司不同代理冲突程度对高管权力影响企业送转股倾向的调节作用,本文引入高管权力与两权分离度的交乘项,回归模型如下:

Logit(Sz)=α+β1Size+β2Growth+β3Capacity+β4 Roe

+β5Capitalstock+β6Power+β7Seperation+β8Power×Separation

+ε (模型3)

Tobit(Szb)=α+β1Size+β2Growth+β3Capacity+β4Roe

+β5Capitalstock+β6Power+β7Seperation+β8Power×Separation

+ε (模型4)

3.高管权力对送股、转增股的差别偏好。为了验证假设5和假设6,本文将分别进行高管权力与送股倾向、送股比例、转股倾向、转股比例的回归,检验高管权力对送股与转增股的影响是否存在显著的差异。

Logit(Sg/Zg)=α+β1Size+β2Growth+β3Capacity+β4Roe+β5Capitalstock+β6Power+ε (模型5)

Tobit(Sgb/Zgb)=α+β1Size+β2Growth+β3Capacity+β4Roe+β5Capitalstock+β6Power+ε (模型6)

四、实证结果及分析

(一)描述性统计

全体变量的描述性统计如表3所示,从统计结果我们可以发现,2008—2016年样本中A股上市公司的送转股倾向差异明显,均值为0.121,说明尽管近年来我国资本市场上送转股受到热捧,但采用送转股进行分配的行为并没有成为主流分配手段。而从送转股的数据可以看出,我国上市公司存在极端的送转情况,每十股送转合计达到30股的分配行为。高管权力指标差异化也十分明显,其最大值、最小值与均值之间的跳跃度非常大,可以说我国上市公司当中董事长的权力跨度非常大。送转能力上,我国A股上市公司的送转能力相较于中小创业板来说并不十分出色,而两权分离度的统计表明,上市公司中存在平均5.17的两权分离度,代表着我国上市公司普遍存在一定程度上的第二类代理冲突,最高值28.92比均值5.17高23个百分点,这表明某些公司大股东侵占程度十分严重。另外,通过对比送股比例与转股比例的数据可以看出,无论是平均值还是最大值,转增股的数值都远远高于送股,这表明我国上市公司中转增股的热度比送股要大很多。其他变量的描述分析不再详尽阐述。

(二)高管权力与公司送转股关系

对全样本分别进行Logit与Tobit回归,结果如表4所示。从表4可以看出,上市公司高管权力Power对送转倾向的影响系数是0.467,并且在1%水平上显著,这说明我国上市公司高管权力能显著地促使企业施行送转股政策;而Power对送转比的影响系数为0.302,并且在1%水平上正相关,这说明高管权力不仅影响了上市公司的送转股倾向,还影响了送转股的比例,高管权力越大送转比例也就越高。从代理理论来解释,其原因是上市公司大股东及内部高管为了自身利益,通过手中的权力推行送转股政策去侵占中小股东,而在我国资本市场中中小投资者由于信息不对称、影响力低微以及存在严重的非理性“价格幻视”心理,对于企业内部利益相关方的决策无法及时、正确地做出理智判断,导致了其利益容易被侵害,假设1和假设2得到验证。从控制变量上来看,送转能力与企业送转股在1%的水平上显著正相关,印证了何涛、何小悦(2003)提出的观点,企业资本公积、盈余公积、未分配利润的组合能够对上市公司的送转股政策产生正向的影响。而资产规模与送转股则在1%水平上显著负相关,这说明资产规模越大的企业越不倾向施行送转股政策,其原因可能是,企业的资产规模越大,相应的内部管理、投资者保护、外部资源更成熟,这样的情况下采取投机与非效率决策的可能性就越小。公司的盈利能力与成长能力都与企业送转股呈正相关关系,但成长性与送转股的关系并不显著,而股本规模与送转股关系则在10%水平上显著负相关,这也与之前学者的研究结论一致,由于送转股政策能够使股本变大拆分股票,所以当企业股本规模越小、股价越高时,越倾向于使用股利拆分来降低股价,增强股票的流动性,反之亦然。

(三)代理冲突程度对高管权力影响送转股的调节作用

对全样本进行模型3、4回归,相关回归结果如下页表5所示。在这部分回归当中需要关注的是高管权力与两权分离度的交乘项Power×Sepration,该项系数显著为正则代表上市公司存在的第二类代理问题越严重,此时高管越容易通过权力影响送转股的倾向与送转股比例。回归结果显示,Power×Seperation对高送转倾向的影响系数为0.0317,并在1%水平上显著,这表明代理冲突的严重程度能够正向刺激高管权力影响送转股倾向的效应,假设3得到验证,而Power×Seperation对送转股比例的影响系数为0.0193,也在1%水平上显著,同理这印证了假设4代理冲突越严重高管权力对送转股比例的影响就越大。根据前文分析,企业送转股在一定程度上其实是内部利益相关者实现其私利的一种手段,所以当一个企业本身就存在严重的第二类代理冲突时,股东与高管的权力效应就更为显著,更倾向于通过权力影响送转股来进一步侵害中小投资者。

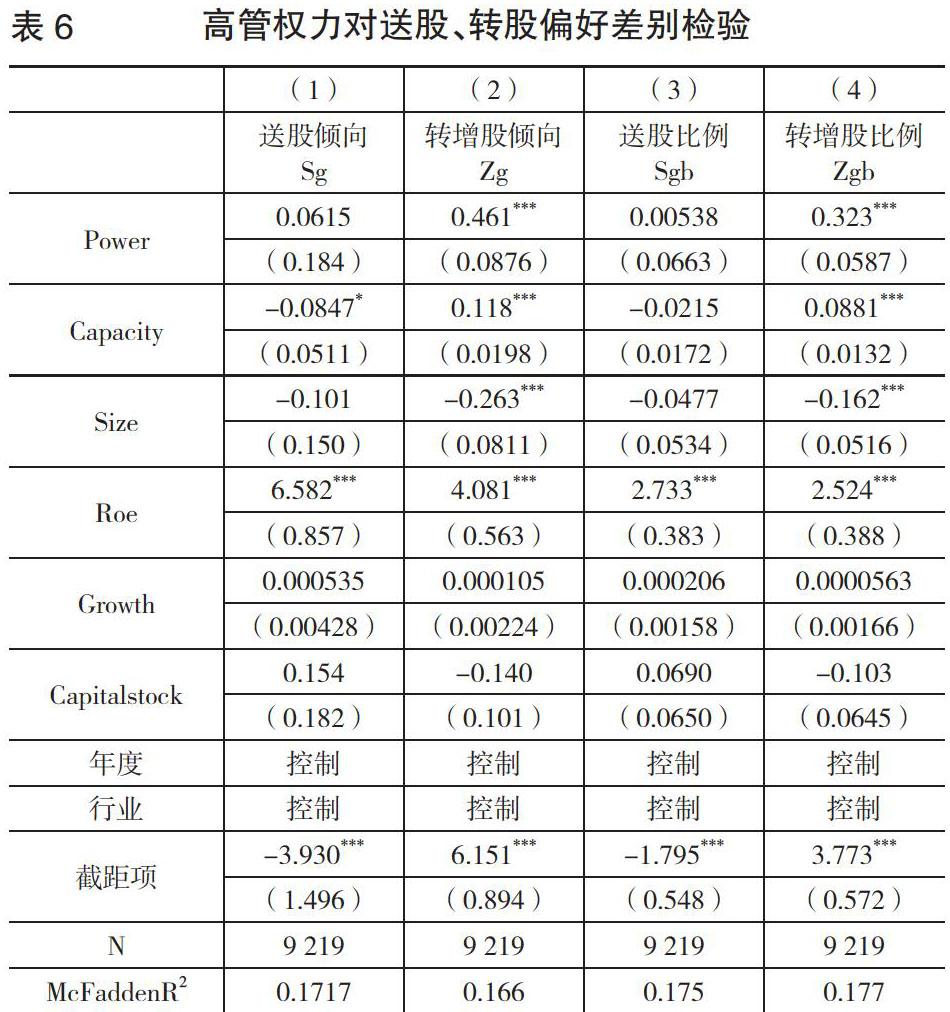

(四)高管权力对于送股、转股影响的差异性检验

从表6回归结果来看,我国上市公司高管权力指标Power与送股倾向以及送股比例均呈正相关关系,但并未通过显著性检验。而高管权力对转增股倾向的影响系数是0.461并在1%水平上显著,说明高管权力越大企业越倾向于进行转增股政策,而高管权力对转增股比例的影响系数为0.323,在1%水平上显著,表明高管权力越大企业转增股比例越大。从前文分析可以得出,虽然送股与转股都能稀释股本,降低股价,引起二级市场的非理性定价,但對于大股东与公司高管而言,送股政策的成本远远高于转股。转股政策不需要公司有硬性的盈利条件,不会为相关者带来额外税负,不需要同时分配现金股利,减少了企业引入外部资金的压力与外部监督。所以,当内部利益决策者以谋取私利为目的制定送转股政策时,理所当然地会倾向于更多地采用转增股政策降低自身成本,这也正好印证了描述性统计中送股比例与送股倾向的统计数据要远远低于转增股倾向与比例的现实状况。假设5和假设6得到验证。

五、稳健性检验

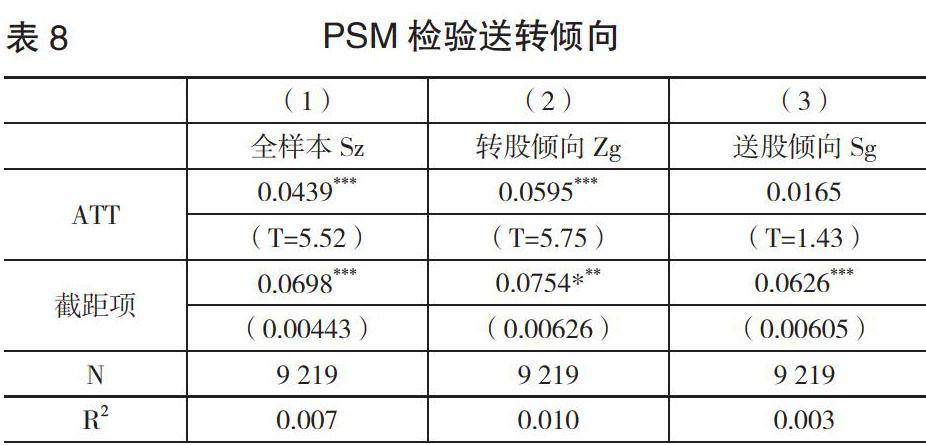

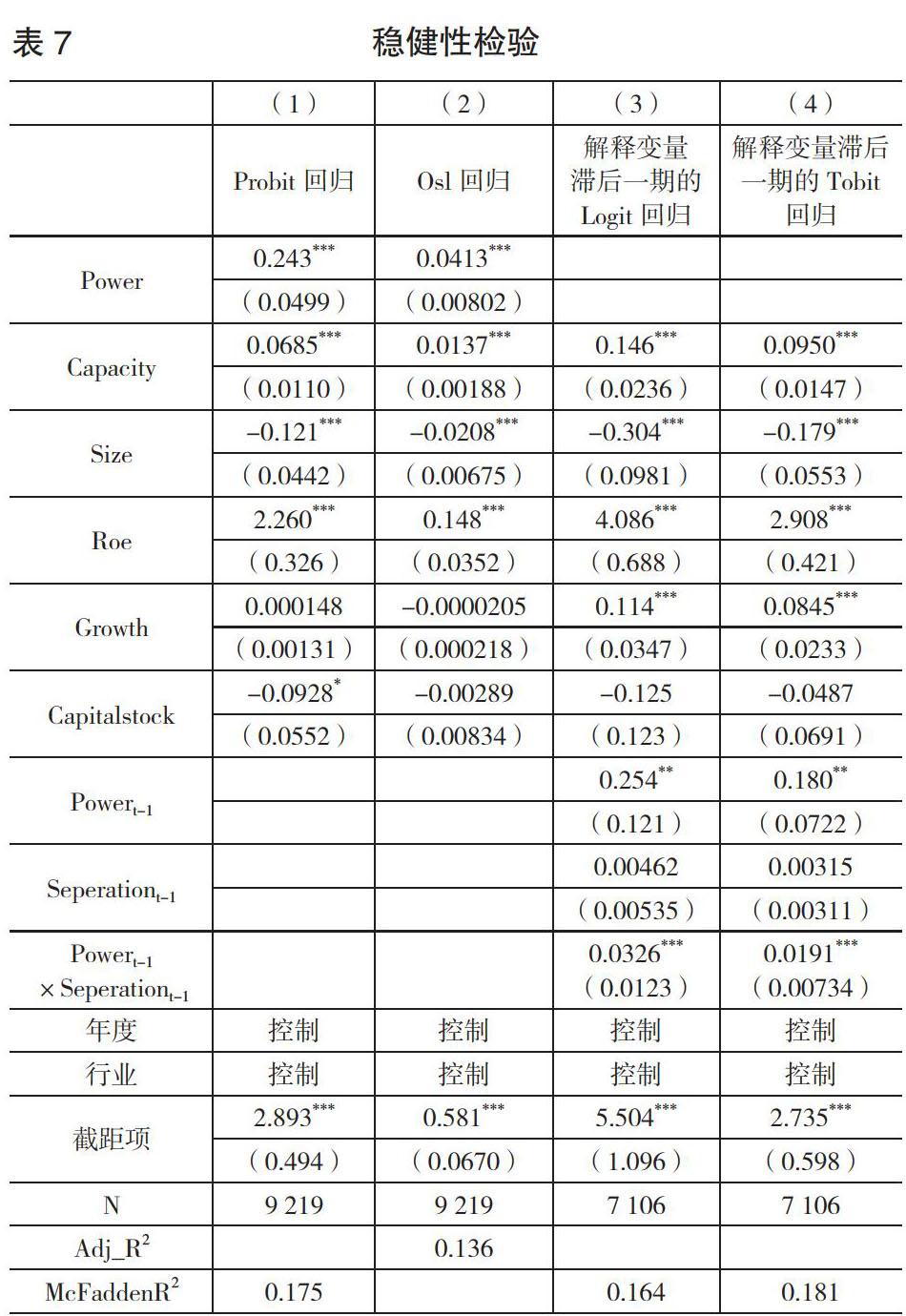

为了检验实证结果的稳健性,本文做了以下稳健性测试:(1)用Probit回归代替Logit回归对高管权力影响企业高送转倾向假设重新进行检验。回归结果如下页表7所示。(2)用混合Ols回归代替Tobit回归对高管权力影响企业送转股比例假设重新进行检验。回归结果如下页表7所示。(3)PSM倾向匹配法。将总样本分组,按照高管权力大小分为高权力组与低权力租,并依据所有控制变量进行模拟匹配,保证处理组与对照组的唯一差别在于权力的不同,最后观察处理组与控制组是否存在显著的送转股差异,回归结果如下页表8、表9所示。(4)由于股利分配政策与高管权力可能存在一定的互为因果关系,股利政策可能会对高管的权力产生一定影响,为了缓解可能存在内生性问题,将解释变量滞后一期。

从以上稳健性检验可以发现,第一,在替换了回归模型为Probit模型后,高管权力对于企业送转股的影响系数为0.243,并且在1%水平上显著,说明假设1依然成立。而在Ols回归结果中可以看到,高管权力对送转股比例的影响系数为0.0413,在1%水平上显著正相关,假设2也依然成立。第二,在将相关解释变量滞后一期来缓解互为因果的内生性问题后,可以看到滞后一期的高管权力对送转股倾向的影响系数为0.254,并且在5%的水平上显著正相关,而交乘项Powert-1×Seperationt-1对送转股倾向的影响系数为0.0326,在1%水平上显著正相关,假设1与假设3再次得到验证。而在滞后一期解释变量的Tobit回归中,可以发现高管权力对送转股比例的影响系数为0.180,也在5%水平下显著正相关,交乘项Powert-1×Seperationt-1对送转股比例的影响系数为0.0191,在1%水平上显著正相关,假设2与假设4再次得到验证,这说明我国上市公司中代理冲突越严重,越容易出现高管通过权力推送送转股政策的现象。第三,在用PSM倾向匹配法匹配之后,无论是对送转股倾向的检验还是送转股比例的检验都能够发现在全样本中处理组与对照组之间存在显著的系数差异,差异系数也都在1%水平上显著,这说明当两组之间只存在高管权力差异时,公司送转股倾向与送转股比例依然存在着显著的正差异,也就是说当两家公司只存在权力差别时,高管权力越大的公司越倾向进行送转股,送转比例也越大。同时,权力影响转增股倾向与比例的结论在PSM检验中也依然成立,高管权力影响送股倾向与送股比例的系数在PSM检验中则不显著,再次验证了假设5和假设6。通过稳健性检验可以得出,以上结论是可靠的。

六、结论与启示

本文从第二类代理冲突的视角研究了我国A股上市公司高管权力对送转股政策的影响,研究主要得到了以下结论。第一,上市公司高管权力与送转股政策显著正相关。我国上市公司中由于存在严重的第二类代理冲突,也就是大股东代理小股东对其利益进行侵占的现象,进而导致了内部高管容易通过手中的权力推行送转股政策谋求个人收益。从这一点上来看,我国上市公司内部治理结构需要进一步完善,确保监事会、独立董事与相关机构能够有足够的话语权来保护中小股东的利益,同时证监会对于不良动机的送转股方案也需要更严格审核。第二,代理冲突的严重程度指标两权分离度会正向调节高管权力对送转政策的促进作用。上市公司本身的第二类代理冲突问题会加重高管与大股东的自利倾向,当一个公司本身就存在严重的代理冲突时,股东与高管拥有更大的权力可以更自如地推行送转股政策。所以说,要从根源上解决非效率分配政策,就需要進一步规范我国上市公司大股东与内部高管的决策行为,缓解其与中小股东之间的矛盾问题。第三,相比于送股政策,高管权力对转增股的影响更为显著。这是因为,大股东与高管通过权力“寻租”自利时更多的考虑的是收益与成本,而送股政策相较于转增股具有更多的成本,会加重股东的税负以及外界对股东的监督。所以基于利益最大化的考虑,高管更倾向于通过转增股来谋利。本文结论在一定程度上能够从利益冲突视角解释我国上市公司的送转股行为动机,帮助相关投资者更全面地理解送转股的本质,有助于规范我国上市公司的分配决策行为。但研究也存在着很大的局限性,如没有考虑不同行业不同地域与不同时间样本的特殊效应,以及没有从高管的背景特质去分析不同类型的高管是否在权力影响送转股的关系中存在偏好差别。

【主要参考文献】

[1] 蔡海静,汪祥耀,谭超.高送转、财务业绩与大股东减持规模[J].会计研究,2017,(12):45-51+96.

[2] 酒莉莉,刘斌,李瑞涛.“一劳永逸”还是“饮鸩止渴”——基于上市公司高送转的研究[J].管理科学,2018,31(04):17-29.

[3] Rabe W F.Managerial Power[J].California Management Review,1962,4(3):31-39.

[4] Joyce W F.Power in Organizations by Jeffrey Pfeffer[J].Industrial and Labor Relations Review,1982,35(4):625.

[5] March J G E.The power of power[J].Classic of Organization Theory,1966,3(2):39-70.

[6] Finkelstein S.Power in top management teams:dimensions,measurement,and validation[J]. Academy of Management,1992,35(3):505-538.

[7] Bebchuk L A,Fried J M.Executive Compensation as an Agency Problem[J].Cepr Discussion Papers,2003,17(3):71-92.

[8] 张春龙,张国梁.高管权力、现金股利政策及其价值效应[J].管理评论,2017,29(03):168-175.

[9] 郭红彩.管理层权力对上市公司分红行为的影响——基于我国A股上市公司的经验证据[J].中南财经政法大学学报,2013(01):137-143.

[10] 黄国良,郭道燕.环境不确定性、CEO权力与现金股利分配[J].商业研究,2015,(08):156-163

[11] 方辰君.机构投资者“迎合”交易行为分析——基于上市公司送转股事件的价格异象[J].金融经济学研究,2016,31(05):48-64.

[12] 刘万丽,薛祖云.送转股对股东财富的影响——基于中国上市公司的证据[J].财经理论与实践,2010,31(03):53-57.

[13] 何平林,辛立柱,潘哲煜,李涛.上市公司股票送转行为动机研究——基于股权质押融资视角的证据[J].会计研究,2018,(03):57-63.

[14] 谢德仁,崔宸瑜,廖珂.上市公司送转股与内部人股票减持:“谋定后动”还是“顺水推舟”?[J].金融研究,2016,(11):158-173.

[15] 崔宸瑜,陈运森,郑登津.定向增发与股利分配动机异化:基于“高送转”现象的证据[J].会计研究,2017,(07):62-68+97.

[16] 胡聪慧,于军.送转与定向增发:基于市值管理的视角[J].财经研究,2016,42(12):84-95.

[17] 张鸣,郭思永.大股东控制下的定向增发和财富转移——来自中国上市公司的经验证据[J].会计研究,2009,(05):78-86+97.

[18] 黄登仕,黄禹舜,周嘉南.控股股东股权质押影响上市公司“高送转”吗?[J].管理科学学报,2018,21(12):18-36+94.

[19] 廖珂,崔宸瑜,谢德仁.控股股东股权质押与上市公司股利政策选择[J].金融研究,2018,(04):172-189.

[20] 戚拥军,宋梦佳,钟海燕.高管减持与公司送转股行为——基于中小板和创业板上市公司的比较[J].财会通讯,2016,(36):72-76+129.

[21] 肖淑芳,喻梦颖.股权激励与股利分配——来自中国上市公司的经验证据[J].会计研究,2012,(08):49-57+97.

[22] 韓慧博,吕长江,李然.非效率定价、管理层股权激励与公司股票股利[J].财经研究,2012,38(10):47-56+100.

[23] RafaelLa Porta.Florencio Lopez-de-Silane.Andrei Shleifer et al.The quality of goverment[J].Journal of Law Ecnomics and organization,1999,15(1):222-279.

[24] Claessens,S.,Djankov,S.,Fan,J.P.H.andLang,L.H.P.Disentangling the Incentive and Entrenchment Effects of Large Shareholding[J].Journal of Finance,2002,(57):2741-2771.

[25] 朱芸阳,王保树.上市公司现金分红制度的自治与强制——以股利代理成本理论为逻辑基础[J].现代法学,2013,35(02):161-170.

[26] 卢玉芳.内部控制质量、现金股利政策对双重代理成本影响分析[J].财会通讯,2017,(09):111-115.

[27] 李心丹,俞红海,陆蓉,徐龙炳.中国股票市场送转股现象研究[J].管理世界,2014,(11):133-145.

[28] 姜英兵,申柯.上市公司送转股与大股东减持[J].财务研究,2017,(01):40-51.

[29] 蒋勇,王晓亮.两权分离度、CFO继任的性别变化与股利支付[J].财会通讯,2019,(09):61-66.

[30] 雷光勇,刘慧龙.市场化进程、最终控制人性质与现金股利行为——来自中国A股公司的经验证据[J].管理世界,2007,(07):120-128+172.

【作者简介】

赵鑫露,男,中南财经政法大学会计学院博士在读研究生;研究方向:股利政策、公司治理。